Что такое нефтедоллар и почему эта концепция десятилетиями определяла архитектуру мировой экономики? Термин описывает механизм, при котором торговля нефтью ведется преимущественно в долларах, а доходы от продажи нефти стран-экспортеров реинвестируются в казначейские облигации США.

Эта схема, сформировавшаяся в середине 1970-х годов, укрепила доминирование доллара после краха Бреттон-Вудской системы и обеспечила Казначейству США уникальный источник глобального спроса на свои долговые обязательства.

Понимание того, что такое нефтедоллар, помогает трейдерам и инвесторам оценивать геополитические риски, динамику цены нефти и перспективы дедолларизации мировой торговли.

По своей сути нефтедоллар является одним из столпов мировой финансовой системы и ключевым элементом финансового доминирования Соединенных Штатов.

В этой статье мы разберем:

Ключевые факты

Нефтедоллар — это американский доллар, полученный странами-экспортерами от продажи сырой нефти на международных рынках.

Нефтедолларовая система сформировалась в 1974 году после соглашения между США и Саудовской Аравией, предусматривавшего проведение международных расчетов за нефть преимущественно в долларах США.

Механизм кругооборота нефтедолларов направляет избыточные валютные резервы стран-экспортеров нефти обратно в экономику США через покупку американских государственных облигаций.

Нефтедоллары и инфляция связаны косвенно: приток ликвидности может стимулировать инфляцию, однако политика Федеральной резервной системы США (ФРС) частично сглаживает этот эффект.

Дедолларизация и рост спроса на альтернативные валюты, прежде всего на китайский юань, ставят под вопрос долгосрочную устойчивость нефтедолларового соглашения.

Возможный крах нефтедолларовой системы способен вызвать повышенную волатильность обменных курсов и привести к пересмотру платежных балансов многих стран.

Трейдерам и инвесторам необходимо следить за ценой нефти, поскольку они оказывают существенное влияние на финансовые рынки и мировую экономику.

Что такое нефтедоллар: определение и происхождение

Что такое нефтедоллар с экономической точки зрения? Это не отдельная валюта, а функциональная роль доллара США в глобальных сделках на нефтяном рынке. Когда крупнейшие производители нефти, прежде всего страны ОПЕК, соглашаются принимать оплату за сырую нефть преимущественно в американских долларах, возникает устойчивый спрос на эту валюту со стороны импортеров энергоресурсов.

Доходы от продажи нефти формируют золотовалютные резервы стран-экспортеров, которые затем частично размещаются на финансовых рынках США. Таким образом, нефтедолларовая система создает замкнутый цикл: спрос на доллар США поддерживает его статус мировой резервной валюты, а этот статус, в свою очередь, укрепляет спрос на доллар. Стабильность американской экономики и развитая инфраструктура финансовых рынков обеспечивают надежность расчетов за энергоносители и возможность инвестирования в американские финансовые активы.

По сути, нефтедолларовое соглашение позволяет странам — экспортерам ресурсов направлять доходы от продажи нефти в американские долговые обязательства и другие финансовые инструменты, номинированные в долларах США. Эта система стала одним из ключевых механизмов поддержания глобального финансового влияния Соединенных Штатов.

Когда появился нефтедоллар

Когда появился нефтедоллар, мировая экономика переживала структурный кризис. Крах Бреттон-Вудской системы лишил доллар США золотого обеспечения, поставив под угрозу его статус мировой резервной валюты. Вашингтону требовался новый механизм для поддержания глобального спроса на доллар.

Президент Ричард Никсон инициировал поиск альтернативы, способной сохранить финансовое доминирование США. Благодаря стремительному росту мирового потребления золотой стандарт ушел в прошлое, уступив место стратегическим энергетическим ресурсам.

Переход к международным расчетам за нефть в долларах изменил структуру мировой торговли и создал устойчивый механизм поддержки американской валюты. Нефтедоллар на десятилетия стал одним из фундаментальных элементов глобальных финансовых рынков.

Конец Бреттон-Вудской системы (1971)

До 1971 года мировая экономика опиралась на Бреттон-Вудскую систему, созданную в 1944 году в американском городе Бреттон-Вудс. Согласно этой системе доллар США был привязан к золоту по фиксированному курсу — 35 долларов за тройскую унцию. При этом обмен долларов на золото по официальному курсу был доступен только центральным банкам и правительствам иностранных государств. Остальные валюты, в свою очередь, были привязаны к доллару США.

Однако в 1960-х годах растущий дефицит платежного баланса США и усиление инфляционного давления начали подрывать устойчивость системы. На свободном рынке цена золота превышала официальный курс и продолжала расти. Это усиливало сомнения в способности США обеспечивать доллар золотом в прежнем объеме.

В конечном итоге экономические проблемы вынудили президента США Ричарда Никсона в 1971 году приостановить конвертацию доллара в золото. Это событие, вошедшее в историю как «шок Никсона», фактически означало отказ США от золотого стандарта и положило начало эпохе плавающих обменных курсов.

После краха Бреттон-Вудской системы возникла необходимость в новом механизме, способном сохранить глобальное доминирование доллара. Одним из таких механизмов впоследствии стал нефтедоллар США, а также рынок Форекс.

Нефтяной кризис 1973 года и американо-саудовская сделка

Нефтяной кризис 1973 года выявил зависимость западных стран от поставок ближневосточной сырой нефти. Кризис разразился во время арабо-израильской войны 1973 года, также известной как Война Судного дня. После того как западные страны поддержали Израиль, ряд арабских государств ввел эмбарго на поставки нефти.

Стремясь снизить риски для мировой энергетики и укрепить позиции доллара, администрация США в 1974 году заключила нефтедолларовое соглашение с Саудовской Аравией. Эр-Рияд обязался проводить расчеты при торговле нефтью преимущественно в долларах США и инвестировать часть доходов от продажи нефти в американские государственные облигации США. Вашингтон, в свою очередь, предоставил королевству гарантии безопасности, доступ к современному вооружению и технологиям.

Вскоре и другие нефтеэкспортирующие страны последовали этому примеру, что заложило основу нефтедолларовой системы. Этот механизм обеспечил устойчивый спрос на доллар как на мировую резервную валюту. Это позволило Федеральной резервной системе проводить более гибкую денежно-кредитную политику, влияя на глобальную ликвидность. В свою очередь Казначейство США получило в лице монархий Персидского залива устойчивых покупателей американских облигаций по схеме «нефть в обмен на долговые обязательства».

Со временем система стала менее сбалансированной. США неоднократно замораживали активы крупнейших производителей нефти, а гарантии военной защиты подвергались сомнению. В результате страны Персидского залива оказались втянуты в региональные конфликты, сопровождавшиеся угрозами для их инфраструктуры и безопасности.

Как нефтедолларовая система распространилась на весь мир

После 1974 года механизм начал быстро масштабироваться: центральные банки по всему миру стали накапливать валютные резервы в долларах США для обеспечения импорта энергоресурсов. Это упростило международные расчеты и снизило транзакционные издержки. Наличие крупных товарных бирж и развитой финансовой инфраструктуры позволило США стать главным бенефициаром нефтедолларового соглашения.

Международная торговля другими сырьевыми товарами также частично перешла на долларовые расчеты. Это создало более предсказуемую среду для международных транзакций, поскольку торговля нефтью в единой валюте упростила хеджирование валютных и ценовых рисков.

Развивающиеся страны были вынуждены следовать этим правилам, чтобы избежать изоляции от западной банковской инфраструктуры. В результате доллар стал универсальным средством сбережения и глобальным эквивалентом стоимости. Это сформировало замкнутый круг зависимости мировой экономики от американской монетарной политики. Нефть фактически заняла место золота в качестве основы глобальной финансовой системы.

Как работает рециклирование нефтедолларов

Ключевой элемент устойчивости системы — рециклирование нефтедолларов. Страны-экспортеры, получая доходы от продажи нефти, направляют эти средства обратно в американскую экономику через покупку казначейских облигаций США, корпоративных ценных бумаг и зарубежных активов, номинированных в долларах. Этот поток капитала поддерживает финансовые рынки, снижает процентные ставки и помогает финансировать дефицит платежного баланса США.

Для стран нефтеэкспортеров такая стратегия обеспечивает сохранность и рост суверенных фондов благосостояния, финансирование бюджетных расходов и поддержку фиксированных валютных курсов.

Однако зависимость от доллара США создает уязвимость: любые изменения в денежно-кредитной политике Федеральной резервной системы или введение санкций США способны обесценить накопленные валютные резервы. Кроме того, рост инфляции снижает реальную доходность государственных облигаций, вынуждая центральные банки искать альтернативы для размещения золотовалютных резервов.

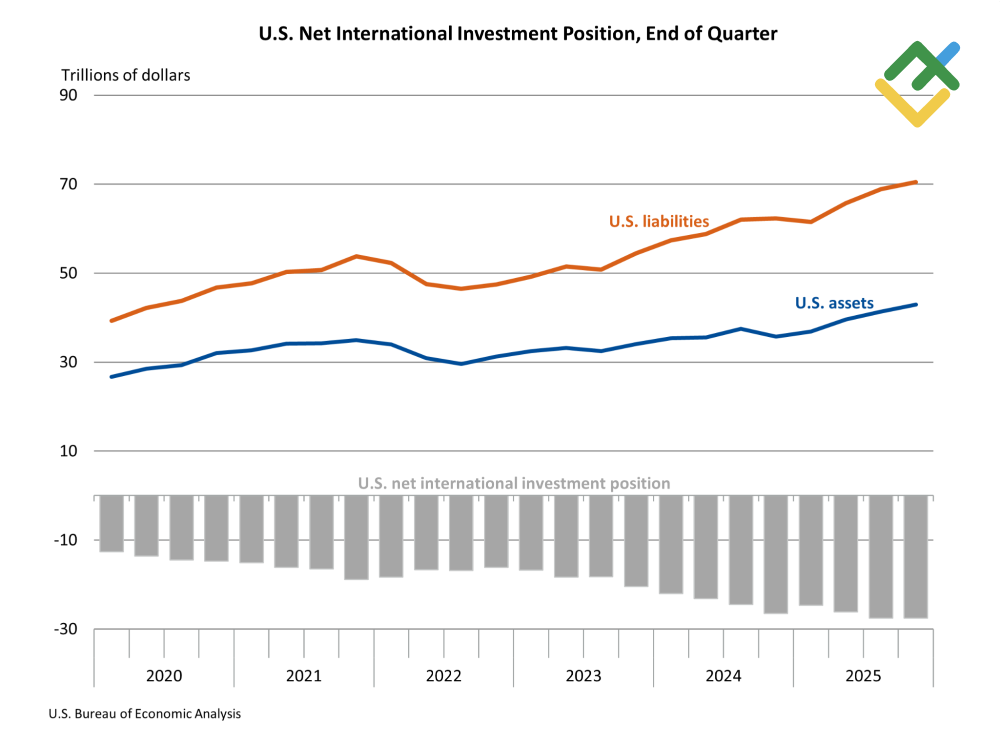

Благодаря гегемонии доллара в мировой торговле сложилась ситуация, при которой США, имея хронический дефицит торгового баланса, одновременно сохраняют устойчивый приток иностранного капитала. По состоянию на четвертый квартал 2025 года разница между иностранными активами в США и американскими активами за рубежом составляла минус 27,54 трлн долларов. Иными словами, объем иностранных инвестиций и вложений в американские активы существенно превышал объем зарубежных инвестиций самих Соединенных Штатов.

Нефтедоллары и инфляция

Взаимосвязь нефтедолларов и инфляции носит комплексный характер. С одной стороны, приток нефтедолларов в мировую экономику увеличивает глобальную ликвидность, стимулируя потребление и расширяя денежное обращение. С другой стороны, Федеральная резервная система использует инструменты процентных ставок для контроля денежной массы и сдерживания инфляционного давления. Стабильные цены на нефть, выраженные в долларах, помогают импортерам энергоресурсов регулировать инфляцию в своих экономиках.

Однако резкие скачки цены нефти вызывают инфляционные шоки, вынуждая центральные банки ужесточать денежно-кредитную политику. В свою очередь падение цен на нефть приводит к экономическим проблемам у стран-экспортеров нефти.

Статистически доказано, что мировая экономика не может выдерживать цену нефти выше 80 долларов за баррель на протяжении более двух кварталов подряд. После этого начинается рецессия. Связь между нефтедолларом и инфляцией можно описать так: высокая цена на нефть вызывает инфляцию; инфляция приводит к удорожанию денег; рост процентных ставок ведет к снижению ВВП.

Можно ли заменить нефтедоллар: дедолларизация

Вопрос замены нефтедоллара становится все более актуальным на фоне ускоряющейся глобальной дедолларизации. Страны БРИКС активно продвигают использование альтернативных валют в международных расчетах, делая ставку прежде всего на китайский юань. Инициативы по созданию валюты, обеспеченной золотом или товарной корзиной, бросают вызов доминированию доллара США в торговле нефтью. Геополитические риски, включая санкции США, ускоряют поиск других валют для расчетов и накопления резервов.

Китай, обладающий крупнейшей в мире производственной базой и собственной развитой финансовой системой, в 2018 году создал независимый контур образования цен на нефть на Шанхайской международной энергетической бирже (INE). На бирже началась торговля поставочными нефтяными фьючерсами в юанях с возможностью обмена на золото, при этом используются сорта нефти из стран ОПЕК.

Тем не менее гегемония доллара подкреплена глубиной финансовых рынков США, правовой системой, инерцией мировой торговли и военной мощью страны. Полноценная замена нефтедоллара потребует десятилетий сложной координации множества суверенных игроков. В среднесрочной перспективе нефтедолларовая система сохранит ключевые позиции. При этом доля доллара в золотовалютных резервах центральных банков развивающихся стран, вероятно, будет постепенно снижаться.

В конечном итоге мир может прийти к необходимости нового эквивалента стоимости, которым способны стать различные активы — от нефти и золота до криптовалют и энергетических единиц.

Что крах нефтедолларовой системы означает для трейдеров?

Гипотетический быстрый крах нефтедолларовой системы стал бы событием эпохального масштаба. Для трейдеров это означало бы рост волатильности валютных курсов, пересмотр устоявшихся корреляций между ценами на нефть и долларом США, а также масштабную переоценку рисков во всех сегментах финансовых рынков. Для мировой экономики это стало бы катастрофой, сопоставимой с событиями 2008–2009 годов, когда лопнул пузырь ипотечного кредитования в США и обанкротился финансовый гигант Lehman Brothers.

Доллар США могла бы заменить корзина активов, что потребовало бы быстрой адаптации стратегий хеджирования и управления капиталом. Инфляция в странах — импортерах энергии могла бы ускориться, а трансакционные издержки — увеличиться при переходе на расчеты в менее ликвидных валютах. Мировая экономика лишилась бы привычного эквивалента стоимости.

Однако сценарий полного краха нефтедолларового соглашения маловероятен без системного кризиса доверия к экономике США. Более реалистичный путь — постепенная дедолларизация, создающая возможности для диверсификации портфелей, торговли на растущих рынках БРИКС и поиска альтернативных инструментов сохранения стоимости.

Заключение

Нефтедоллар десятилетиями остается краеугольным камнем современной мировой экономики, обеспечивая доллару США статус основной резервной валюты. Однако нарастающая дедолларизация, долговые проблемы, экономический рост стран БРИКС и энергетический переход создают предпосылки для трансформации нефтедолларовой системы.

Понимание природы нефтедоллара позволяет инвесторам оценивать риски инфляции, волатильность обменных курсов, политику центральных банков и динамику альтернативных валют. В долгосрочной перспективе мировая торговля, вероятно, станет более многополярной, однако полный крах нефтедолларовой системы пока остается маловероятным сценарием.

При этом инвесторам и трейдерам следует учитывать важную закономерность: изменения накапливаются постепенно, а происходят стремительно.

Частые вопросы о нефтедолларе

Соглашение было заключено между США и Саудовской Аравией в 1974 году. Нефтедолларовая система предполагала проведение значительной части мировой торговли нефтью в долларах, что укрепило позиции США после отказа от золотого стандарта.

Точного списка не существует, однако дедолларизацию активно продвигают страны БРИКС и ряд других государств. Китайский юань, рубль и другие альтернативные валюты постепенно расширяют свое присутствие в международных расчетах, включая торговлю сырой нефтью.

Доллар США — национальная валюта Соединенных Штатов. Нефтедоллар — это механизм использования доллара в международных расчетах за нефть, обеспечивающий устойчивый спрос на американскую валюту благодаря мировой торговле энергоресурсами.

Да, нефтедолларовая система фактически пришла на смену золотому стандарту после его отмены в начале 1970-х годов. В 1971 году президент США Ричард Никсон прекратил обмен долларов на золото, а последующие нефтедолларовые соглашения с нефтедобывающими странами помогли сохранить глобальный спрос на доллар как резервную валюту.

Концепция нефтедоллара сформировалась в результате сотрудничества американских политиков, экономистов и руководства Саудовской Аравии в 1970-х годах. Сам термин «нефтедоллар» широко распространился после нефтяного кризиса 1973–1974 годов.

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.