Статистический арбитраж в трейдинге — это альтернатива классическим подходам, основанным на техническом и фундаментальном анализе. В основе метода лежит математическая модель, использующая статистические взаимосвязи между ценами высококоррелированных активов. Если спред между их котировками начинает расширяться, с высокой вероятностью он со временем вернется к своему среднему значению.

В этом обзоре вы познакомитесь со стратегией статистического арбитража и узнаете, как ее реализовать с помощью алгоритмического программного обеспечения.

В этой статье мы разберем:

- Ключевые факты

- Определение и основные принципы статистического арбитража

- Как работает статистический арбитраж в трейдинге

- Типы стратегий статистического арбитража

- Преимущества и недостатки статистического арбитража

- Как начать использовать статистический арбитраж в трейдинге

- Заключение

- Частые вопросы о статистическом арбитраже в трейдинге

Ключевые факты

Статистический арбитраж — это торговая стратегия, основанная на математическом моделировании и поиске ценовых расхождений между активами с высокой корреляцией.

Концепция стратегии предполагает, что для пары высококоррелированных активов на длительном временном интервале можно определить устойчивое среднее значение спреда (спред-трейдинг). Если в текущий момент спред отклоняется от этого уровня и расширяется, открываются краткосрочные позиции, которые закрываются при возврате спреда к среднему значению.

Для реализации статистического арбитража требуется специализированное программное обеспечение и автоматизированные торговые системы (роботы). Ручное открытие сделок практически не используется из-за сложности расчетов и невозможности конкурировать с HFT-алгоритмами (высокочастотной торговлей), которые выявляют и устраняют ценовые расхождения за миллисекунды.

Статистический арбитраж применим на различных рынках: акциях, валютных парах, ETF и криптовалютах. Однако для каждого рынка необходимо строить отдельную математическую модель с учетом специфики и уровня риска.

Определение и основные принципы статистического арбитража

Статистический арбитраж — это количественная торговая стратегия, основанная на выявлении временных ценовых расхождений между финансовыми инструментами, которые исторически демонстрируют высокую корреляцию. В отличие от классического арбитража, статистический подход опирается не на гарантированную безрисковую прибыль, а на математическое ожидание того, что цены активов со временем вернутся в своему среднему уровню. При этом индикаторы технического анализа, как правило, не применяются.

Сравнение стратегий статистического и классического (пространственного) арбитража:

Обычный арбитраж | Статистический арбитраж | |

Суть | Мгновенная покупка и продажа одного и того же актива на разных площадках (или в разных формах). Заработок за счет разницы цен на один и тот же актив на разных платформах в одно и то же время | Быстрая покупка и продажа разных, но связанных (с высокой корреляцией) активов. Заработок на том, что временно цена одного из активов отошла от стандартного исторического спреда, но затем вернется |

Время удержания позиции | От долей секунды до нескольких минут (пока идет перевод денег между платформами) | От нескольких часов до нескольких дней/недель (пока спред не вернется к начальному размеру) |

Уровень риска | Считается почти безрисковым, так как сделки проводятся технически | Рыночный риск. Историческая корреляция может быть разрушена в любой момент. И тогда все расчеты корреляционной зависимости и коэффициентов окажутся нерабочими |

Объект сделки | BTC на бирже А дешевле, чем на бирже Б. Покупаем монету на бирже А, продаем на бирже Б, перекрываем сделки | Акции Pepsi выросли, Coca-Cola – нет, при их исторической связке. Акции Pepsi продаем, Coca-Cola – покупаем. Сделки открыты, пока спред между акциями не вернется к историческому среднему значению |

Итак, как же работает статистический арбитраж? Есть два актива, цены которых обычно движутся в одном направлении, сохраняя относительно стабильное расстояние между собой. Это расстояние называется спредом (спред-трейдинг).

Например, под влиянием фундаментального фактора один из активов может начать резко дорожать. При этом на коротком временном интервале спред аномально расширяется. Однако статистическая модель показывает, что у спреда существует устойчивое среднее значение, к которому он со временем возвращается.

В ситуации такого отклонения трейдер действует следующим образом: после достижения спредом экстремального уровня одновременно открываются противоположные позиции — продается актив, который вырос сильнее, и покупается тот, который отстал в движении. При последующем сужении спреда за счет сближения цен возникает прибыль.

Ключевые компоненты статистического арбитража:

Модель возврата к среднему значению. Включает формулы расчета спреда, оценку статистической взаимосвязи цен между коррелирующими активами на длительном временном интервале и так далее.

Коинтеграция. Одной корреляции недостаточно. Статистический арбитраж требует проверки активов и коинтеграцию, чтобы спред был стационарным и действительно имел тенденцию возвращаться к среднему уровню.

Пара активов с высокой корреляцией. Чаще всего выбираются инструменты одного сектора, хотя возможны и другие комбинации.

Управление рисками. Настройки зависят от волатильности рынка и отдельных активов. Чем выше волатильность, тем сильнее могут быть временные отклонения спреда.

Для снижения риска по отдельным сделкам и диверсификации стратегии одновременно открываются десятки позиций по разным парам активов. Несмотря на то что сделки могут удерживаться несколько дней, статистический арбитраж часто относят к сегменту высокочастотной торговли из-за высокой скорости выявления и реализации ценовых расхождений.

Как работает статистический арбитраж в трейдинге

Статистический арбитраж — это форма алгоритмической торговли, которая обычно включает несколько ключевых этапов.

1. Поиск пар или групп финансовых активов

Алгоритм анализирует исторические данные и выявляет инструменты с устойчивой статистической связью, прежде всего коинтеграцией.

Примеры:

Google и Microsoft как конкуренты в сегменте облачных вычислений и AI-сервисов.

PepsiCo и Coca-Cola — давние соперники в пищевой индустрии.

2. Расчет спреда и проверка коинтеграции

Спред — это не просто линейная разница между ценами двух активов. На практике он рассчитывается по математической модели, которая может учитывать стандартное отклонение, логарифмирование цен, линейную регрессию, бета-коэффициент, коэффициент хеджирования и другие параметры.

Этот этап считается сложным, что и объясняет, почему ручная торговля в статистическом арбитраже практически не применяется. В интернете можно найти множество примеров специализированного программного обеспечения, аналитических платформ и кода (например, Python) для работы с различными классами активов. Однако вопрос их реальной эффективности и применимости на практике остается открытым.

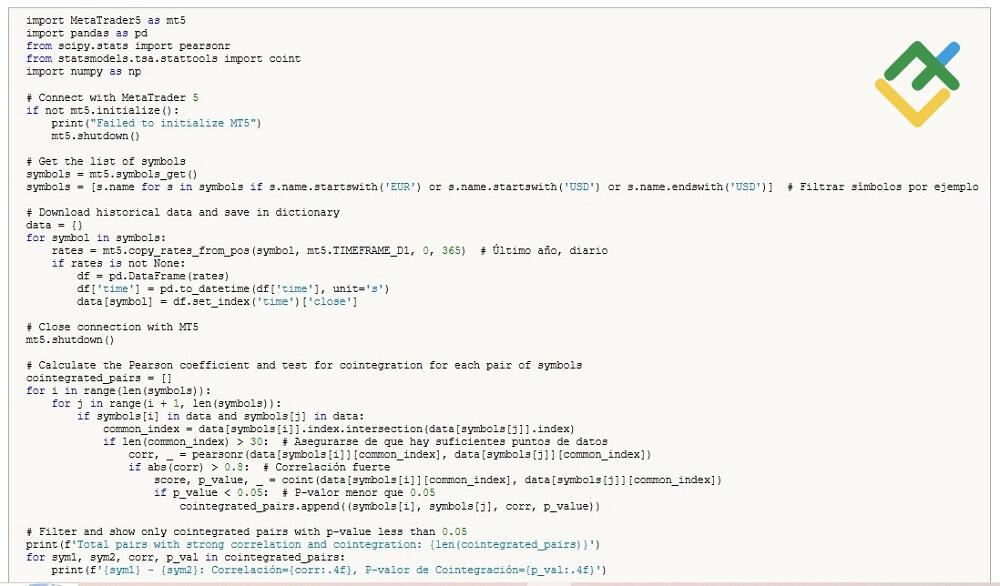

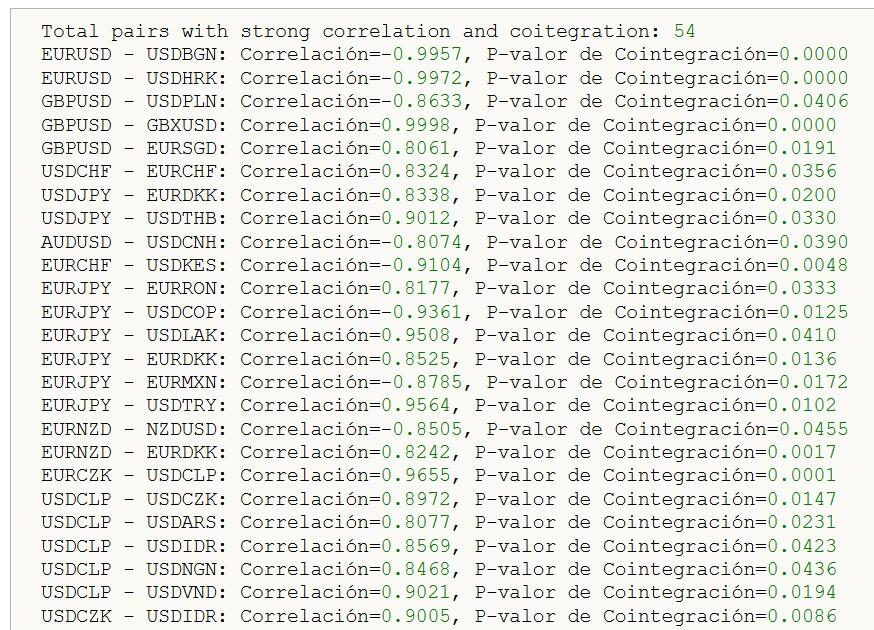

Это пример кода на Python с сайта MQL5, который предлагают использовать для определения коинтегрированных и коррелированных пар:

На выходе автор получает отсортированную таблицу с наиболее подходящими парами.

На основе этого инструмента создают торгового советника, который в реальном времени выявляет начинающиеся отклонения и по заданным условиям автоматически открывает сделки.

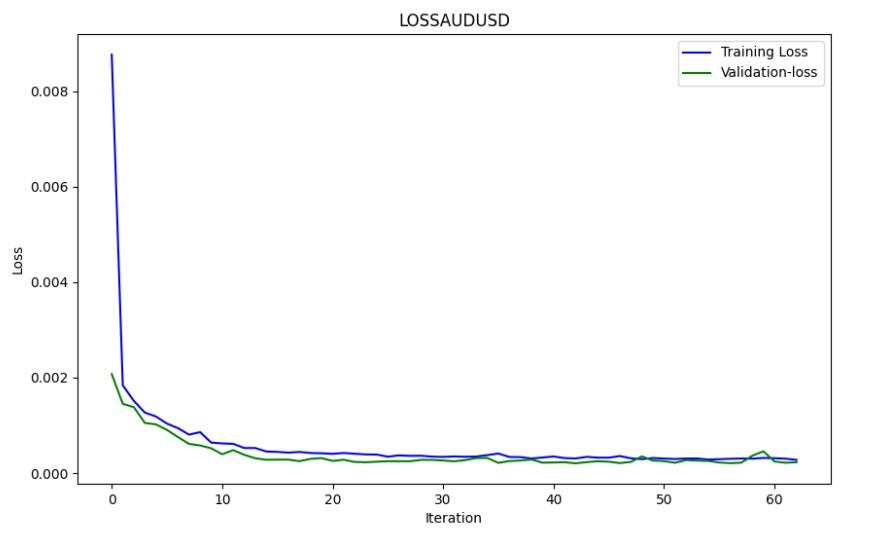

Модель риск-менеджмента дополнительно оптимизируют с помощью нейросетей. Ее, как правило, разрабатывают на Python или других языках программирования.

3. Торговый сигнал к сделке

Когда спред отклоняется от своего исторического среднего на определенную величину (например, на 2 стандартных отклонения), открываются позиции. Трейдер одновременно покупает «дешевый» актив и продает «дорогой». Расчет на то, что, или дешевый актив подтянется вслед за дорожающим, или дорожающий актив вернется к цене «дешевого».

Когда цены сходятся, позиции закрываются с прибылью. Если цена «дешевого» актива остается на месте (растет медленнее или еще хуже — снижается), дорожающий актив продолжает дорожать, спред увеличивается. Для открытых позиций это убыток. Потому важно рассчитывать момент открытия сделок, когда тенденция расширения спреда остановится. Это также математический расчет на основе исторической статистики.

Типы стратегий статистического арбитража

Общая идея всех основных разновидностей статистического арбитража одинакова — получение прибыли за счет возврата к среднему значению спреда. Различия заключаются в используемых моделях управления рисками, методах подбора пар или групп активов, а также подходах к оптимизации стратегии.

В зависимости от уровня принимаемого риска меняется и потенциальная доходность. Так, рыночно-нейтральный арбитраж предполагает минимальную прибыль при сравнительно низком уровне риска.

Стратегия парной торговли

Стратегия парной торговли — один из самых простых видов статистического арбитража в трейдинге. Она предполагает поиск двух активов с высокой корреляцией, чаще всего относящихся к одному сегменту рынка или одному классу инструментов.

По активу, который растет быстрее, открывается короткая позиция, а по активу с более медленной динамикой — длинная. Расчет делается на последующее сужение спреда между их ценами.

Рыночно-нейтральный арбитраж

Цель стратегии — получение прибыли независимо от того, растет рынок или снижается. Портфель формируется таким образом, чтобы его совокупный коэффициент бета (чувствительность к движению рынка) был близок к нулю. В этом случае доходность создается исключительно за счет относительных ценовых изменений активов внутри портфеля, а не общего направления рынка.

Пример:

Портфель выстраивается так, чтобы убытки по одним позициям компенсировались прибылью по другим. Доли активов и соотношение коротких и длинных позиций подбираются математически таким образом, чтобы при любом поведении рынка общий финансовый результат портфеля оставался нейтральным.

Поиск пар для статистического арбитража в трейдинге проводится среди инструментов, входящих в портфель.

Этот тип арбитража широко используется инвестиционными фондами. Его доходность, как правило, умеренная — около 10–15% годовых, однако риск считается минимальным (безрисковая прибыль), поскольку стратегия практически не зависит от рыночного тренда.

Межактивный арбитраж

Стратегия предполагает поиск и использование взаимосвязей между различными типами активов. Например, между акциями золотодобывающих компаний и фьючерсами на золото, валютами стран-экспортеров и сырьевыми фьючерсами, а также между фьючерсами на фондовый индекс и акциями, входящими в его корзину.

Так, если цена золота выросла на 5%, а котировки золотодобывающих компаний при этом не изменилось, такое расхождение может служить торговым сигналом.

ETF арбитраж

ETF-арбитраж — это стратегия, основанная на использовании расхождения между рыночной ценой паев биржевого фонда (ETF) и его чистой стоимостью активов (NAV).

NAV представляет собой стоимость всех активов, входящих в портфель фонда, за вычетом обязательств, разделенную на количество выпущенных паев ETF. Теоретически этот показатель должен соответствовать справедливой цене одной акции (пая) фонда.

Арбитражная возможность возникает, когда инвесторы начинают массово покупать паи ETF. В этом случае их биржевая цена может временно превысить стоимость базовых активов фонда, формируя премию.

И наоборот, при распродажах цена ETF может опускаться ниже стоимости активов, что приводит к появлению дисконта.

Здесь суть статистического арбитража в трейдинге сводится к расчету на то, что рыночная цена паев ETF со временем вернется к уровню NAV.

Преимущества и недостатки статистического арбитража

Статистический арбитраж является одной из популярных стратегий алгоритмической торговли. Однако, как и любая стратегия, он имеет свои сильные и слабые стороны. Ниже представлена таблица с основными преимуществами и недостатками статистического арбитража.

Преимущества | Недостатки |

Низкая зависимость от тренда. Работает в том числе для пары активов, которые движутся во флете | Риск разрушения модели. Исторические связи могут внезапно перестать работать |

Построение на математических статистических моделях, закономерностях на длинных периодах | Высокие расходы. Статистический арбитраж предполагает открытие множества одновременных сделок, часть из которых может быть закрыта в течение нескольких минут. Это комиссионные расходы |

Автоматизация. Исключает влияние эмоций человека | Сложность доверия. Психологически трудно наблюдать за растущим по спреду убытком и не вмешиваться в работу алгоритмической торговли вручную |

Высокая емкость. Можно одновременно отслеживать десятки и сотни пар активов, распределяя капитал и снижая риски по каждой сделке | Высокие требования к трейдеру. Нужно быть одновременно трейдером, аналитиком данных и программистом (Python/C++) |

Как начать использовать статистический арбитраж в трейдинге

На первый взгляд статистический арбитраж кажется достаточно простой стратегией: необходимо найти активы с высокой корреляцией и дождаться момента, когда их ценовой спред начнет расширяться. Однако основная сложность заключается в практической реализации этого подхода. Для начинающего трейдера можно выделить следующий базовый алгоритм действий.

1. Изучение теоретической базы

Первым шагом является освоение основ эконометрики, статистики и языков программирования, таких как Python или C++. Несмотря на то, что существуют готовые алгоритмические решения, использование их без понимания принципов работы может привести к ошибкам и финансовым потерям.

Цель этапа — научиться определять, является ли пара активов статистически устойчивой и имеет ли смысл торговать ее спред.

2. Выбор аналитической платформы и инструментов

Для анализа коинтеграции и поиска подходящих пар используются специализированные платформы или библиотеки. Задача трейдера — подобрать активы, которые соответствуют условиям статистического арбитража: высокой корреляции и наличию коинтеграции.

При этом необходим доступ к историческим данным по большому числу инструментов. Их можно получать через аналитические сервисы или бесплатные API.

3. Разработка торгового алгоритма

На основе выбранной платформы и исторических данных создается торговый бот, который автоматически ищет связанные активы и открывает сделки при расширении спреда.

Таким образом, первые три пункта формируют подготовительный этап, итогом которого должен стать алгоритм, способный применять стратегию статистического арбитража на практике.

4. Автоматизация торговли

Следующий шаг — подключение торгового робота к API биржи, брокера или криптовалютной платформы для выполнения сделок в реальном времени.

5. Тестирование стратегии

Перед использованием на реальном рынке робот должен пройти тестирование на исторических данных и на демо-счете. Важно учитывать комиссии, проскальзывания и реальные рыночные условия.

Цель — оценить эффективность торговой стратегии как в прошлом, так и в текущей рыночной среде.

6. Разработка системы управления рисками

Финальным этапом является построение риск-менеджмента: установка ограничений на максимальную просадку, учет вероятности разрыва корреляционных связей и влияние неожиданных событий («черных лебедей»).

Некоторые источники также предлагают примеры базовых параметров торговых систем в зависимости от типа используемой стратегии:

Высокочастотная торговля

Технические параметры | Значение |

Задержка исполнения ордеров | миллисекунды |

Количество сделок | около 10 000 в день |

Потенциальная доходность | несколько центов со сделки |

Долгосрочный арбитраж

Технические параметры | Значение |

Период удержания позиции | 1–30 дней |

Объем позиции | до 2% от депозита |

Порог корреляции | более 0.8 |

Годовая доходность | 8–15% |

Заключение

Статистический арбитраж основывается на предположении, что аномальное расхождение цен (спред) между активами с высокой корреляцией носит временный характер. В долгосрочной перспективе такие инструменты, как правило, возвращаются к своему среднему историческому значению, что и создает основу для торговых возможностей.

Данная стратегия в большей степени ориентирована на профессиональных участников рынка, поскольку требует знаний математической статистики, эконометрики и базовых навыков программирования. Кроме того, успешное применение статистического арбитража предполагает умение интегрировать торговые алгоритмы с биржевыми платформами через API и учитывать особенности реального исполнения сделок.

Средняя доходность стратегии при умеренном уровне риска может составлять около 15% годовых. Несмотря на невысокие показатели по сравнению с более агрессивными подходами, существенным преимуществом является высокая степень автоматизации: большую часть операций выполняет торговый робот.

Таким образом, статистический арбитраж в трейдинге представляет собой достаточно сложную, но перспективную стратегию алгоритмической торговли. Даже если полученные знания не будут сразу применены на практике, их освоение способствует расширению кругозора, развитию аналитического мышления и формированию профессионального подхода к инвестициям.

Частые вопросы о статистическом арбитраже в трейдинге

Парная торговля — некий упрощенный вариант статистического арбитража. Она работает с двумя коррелирующими активами и простым спредом. Статистический арбитраж в свою очередь использует сложные модели, автоматизацию и может включать десятки или сотни инструментов.

Трейдинг основан на прогнозировании направления цены. Арбитраж позволяет заработать на временных ценовых расхождениях без необходимости предсказывать тренд. И сделки в арбитраже обычно выполняются быстрее.

Арбитраж законен, если используются законные методы торговли. Незаконными считаются инсайдерская информация, манипуляция ценой, нарушение правил биржи и фронтраннинг.

Маркет-мейкер поддерживает ликвидность и зарабатывает на спреде между ордерами. Арбитражер входит в сделки только при отклонении цены от статистического равновесия и получает прибыль на временном дисбалансе.

Нужно найти коррелирующие активы с устойчивым спредом и проверить коинтеграцию. Используются регрессия, стандартное отклонение, коэффициент хеджирования и другие статистические методы.

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.