Tasa de la Fed de los Estados Unidos

¿Qué es el Comité Federal de Mercados Abiertos de la Fed de EEUU y cómo se muestra su trabajo en el mercado de divisas? Política monetaria de la Fed de los EEUU para la regulación de los mercados

El miércoles 1 de mayo, el Comité Federal de Mercado Abierto (FOMC) de la Fed de EEUU a las 2:00 p.m. EDT publicó su decisión de mantener las tasas de interés de los fondos federales en su rango actual de entre 2.25 a 2.5 por ciento. Más tarde, el presidente de la Fed, el mismo líder de FOMC Jerome H. Powell, comentó su decisión en una conferencia de prensa. ¿Por qué es importante para los mercados financieros, cuál es la tasa objetivo de los fondos federales y cómo afecta la política de la Fed a los tipos de cambio? Analicemos cada punto clave de este artículo.

Un novato puede ver suficientes preguntas para confundirse ya en el primer párrafo. Sin embargo, haré lo posible por explicar de la manera más simple y comprensible posible los siguientes temas: cómo funciona todo y por qué la política del Sistema de la Reserva Federal y su órgano gobernante, el Comité de Mercado Abierto, es de importancia clave para las finanzas globales. Seamos consistentes y tratemos de averiguarlo juntos.

The Federal Open Market Committee (FOMC) / Comité Federal de Mercado Abierto

El Comité Federal de Mercado Abierto (FOMC) es el órgano rector de la Fed que determina la dirección de la política monetaria, se reúne 8 veces al año, dos veces por trimestre. Precisamente es el FOMC que toma las decisiones principales sobre la política monetaria. Hasta 2019, al final de cada trimestre, el Comité celebró 4 reuniones, participaron los gobernadores de los bancos de la reserva federal, seguidas de una conferencia de prensa del presidente de la Fed, y 4 reuniones se celebraron a mediados del trimestre, sin una rueda de prensa del presidente. A principios de 2019, este orden fue cambiado. Actualmente, todas las reuniones duran dos días y son seguidas por una conferencia de prensa celebrada por el Presidente del Comité, Jerome Powell.

Las reuniones celebradas en marzo, junio, septiembre y diciembre se consideran las principales y las más importantes. Durante estas reuniones, el Comité realiza cambios en su política monetaria, y estas reuniones están asociadas con una mayor volatilidad en los mercados financieros. Las reuniones que se celebran en enero-febrero, mayo-abril, julio-agosto y octubre-noviembre se consideran de importancia secundaria, ya que generalmente no determinan decisiones importantes. Durante estas reuniones "secundarias", hay básicamente un ajuste "fino" de la política monetaria, así como un seguimiento operativo de la situación. Hasta 2018, tales reuniones fueron de un día y se llevaron a cabo sin una conferencia de prensa por parte del Presidente. Ahora todas las reuniones son de dos días y están acompañadas de comentarios del Presidente de la Fed, así como las respuestas a las preguntas de los periodistas.

Otro asunto son las reuniones del FOMC que el banco central de los Estados Unidos celebra al final de cada trimestre. En estas reuniones, el Comité decide sobre la perspectiva de la tasa de interés, las herramientas de política monetaria que deben aplicarse, hace pronósticos públicos para la perspectiva económica global y de los Estados Unidos, evalúa el nivel de desempleo y la inflación. También publica los llamados diagramas de dispersión que muestran el rango objetivo más probable para la tasa de fondos federales que sugieren los participantes de la reunión a largo plazo, el alcance de hasta dos años. Es esta información, junto con los comentarios del presidente de la Fed y sus respuestas a las preguntas, lo que configura las expectativas del mercado de traders e inversores durante al menos los próximos seis meses.

Cabe señalar que todos los bancos centrales, especialmente la Reserva Federal de EEUU intentan evitar cambios bruscos en sus cursos de política, recurriendo a tales medidas solo como respuesta a situaciones inesperadas del mercado. Por ejemplo, se logró a principios de 2019, cuando la junta de gobernadores del FOMC cambió bruscamente su pronóstico para el ritmo de aumento del rango objetivo para la tasa de fondos federales, respondiendo a la caída de los mercados de valores y al aumento de la volatilidad.

Tres semanas después de la reunión del FOMC, se publican las actas detalladas en el sitio web oficial de la Fed, donde los participantes del mercado pueden obtener información completa sobre la discusión o los motivos de las decisiones políticas de la Fed.

Tasa objetivo de los fondos federales, ¿por qué la necesita?

La tasa de fondos federales es la tasa en la que los bancos de la Fed intercambian el exceso de efectivo llamado liquidez. Un banco con exceso de liquidez puede prestar estos fondos a otro banco que carece de liquidez.

El intercambio de fondos federales permite que un banco gane y otro banco evite tener que pedir prestado dinero del banco central a una tasa más alta. La tasa promedio ponderada de tales operaciones se llama efectiva, por lo que los bancos negocian préstamos en el mercado interbancario a una tasa efectiva, generalmente acumulada a través de la noche (overnight). Esta tasa es la más pequeña en el mercado de préstamos interbancarios. Hay otros tipos de tasas interbancarias para préstamos con diferentes vencimientos, por ejemplo: - LIBOR (London Interbank Offered Rate) o EURIBOR (Euro Interbank Offered Rate), pero hoy no nos centraremos en ellos.

Dib. 1: Rango de la tasa objetivo y efectiva. Fuente de la Fed de EEUU

Si existe una tasa efectiva a la que los bancos se otorgan préstamos, ¿cuál es la tasa establecida por el Comité Federal de Mercado Abierto de la Reserva Federal de EEUU y cómo interactúan estas tasas entre sí? Esta pregunta debe ser tratada en detalle.

En teoría, el Comité podría establecer el nivel de la tasa de fondos federales a través de instrucciones directas a los bancos, pero el sistema no es así. Básicamente, los bancos solo pueden otorgarse dinero gratis de sus reservas en exceso. En consecuencia, cuantas más reservas poseen los bancos, mayor es la oferta en el mercado de préstamos interbancarios y menor es la tasa de interés y viceversa. Cuantas más pequeñas sean las reservas libres, menor será la oferta de liquidez en el mercado y mayor será la tasa.

Por lo tanto, el objetivo de la Fed es regular el nivel de reservas de los bancos comerciales mediante mecanismos de mercado. La figura 1 muestra cómo se correlacionan el objetivo y las tasas efectivas de fondos federales.

Hoja de balance de la Fed, política de flexibilización cuantitativa y política de ajuste cuantitativo

De acuerdo con la Ley de la Reserva Federal, la Fed, en su política monetaria, tiene dos objetivos legales para la política monetaria: mantener la estabilidad de precios y el empleo máximo de la población. Por otra parte, si el parámetro de empleo máximo no está definido en los indicadores cuantitativos, para el indicador de estabilidad del precio se establece la tasa de inflación del 2% a mediano plazo de uno a dos años.

Al variar su política en función de los objetivos, la Fed busca mantener un equilibrio de intereses entre estos dos indicadores, sin olvidar también otros componentes de la economía, las inversiones, el crecimiento de la oferta monetaria, también se presta mucha atención a la situación en el mercado bursátil, aunque esto no se aplica por la ley de la Fed.

La Fed tiene muchas herramientas de ajuste preciso a su disposición, pero la tasa objetivo de los fondos federales es la principal herramienta de política monetaria, y depende directamente del monto del saldo del banco central. Como se sabe, el equilibrio de cualquier organización consiste en "activos" y "pasivos", mientras que los bancos centrales tienen un equilibrio" espejo": por ejemplo, el dinero en el balance del banco central es "pasivo", y los bonos del tesoro de los Estados Unidos son "activo".

Con el fin de mitigar las condiciones monetarias estrictas, en respuesta a la crisis económica, la Fed ha tomado medidas sin precedentes y ha aumentado su saldo, desde el 2008 al 2014, tres programas para emitir dinero y aumentar el saldo de $800 mil millones en 2008 a $4.5 trillones en 2014, reduciendo la tasa objetivo de los fondos federales a un rango de 0-0.25%, para lo cual se necesitó un aumento urgente de las reservas de liquidez en los bancos comerciales.

El mecanismo del programa de flexibilización cuantitativa se realiza de la siguiente manera: el Comité de Mercado Abierto compra bonos del tesoro del gobierno y valores respaldados por hipotecas, así como valores de agencias de seguros hipotecarios y bancos comerciales. Cuando un comprador como la Reserva Federal ingresa al mercado, los precios de estos valores aumentan y su rendimiento disminuye. Esto, a su vez, permite a los bancos obtener ganancias mediante la venta de valores, los bonos del tesoro ocupan un porcentaje más bajo, así como reducir el interés prestado de la hipoteca y aumentar su precio. A cambio de bonos, los bancos obtienen liquidez (dólares), que aumenta sus reservas y reduce la tasa en el mercado de préstamos interbancarios. Esto, a su vez, permite otorgar préstamos a los consumidores en un porcentaje más bajo, lanzando la economía y aumentando el consumo.

Con el fin de absorber una gran liquidez del mercado y evitar el crecimiento de la inflación, la Fed proporciona un mecanismo para absorber el exceso de reservas de los bancos, ofreciéndoles colocar dinero en el depósito a una tasa igual a la meta. Por lo tanto, el banco que tiene "dinero extra" tiene una opción: - colocarlos en el mercado de préstamos interbancarios y prestarlos a otro banco o colocarlos en un depósito del banco central.

Durante la política de flexibilización cuantitativa, en septiembre de 2014, la Reserva Federal mantuvo hasta 2,7 trillones de reservas en exceso de los $4,5 trillones emitidos en el depósito (dib. 2). Posteriormente, junto con un aumento en la tasa objetivo de los fondos federales, el volumen de reservas excedentes de los bancos en el depósito de la Fed comenzó a disminuir y llegó a $1.5 trillones en marzo de 2019

Dib. 2: Reservas redundantes en el depositario de la Fed.

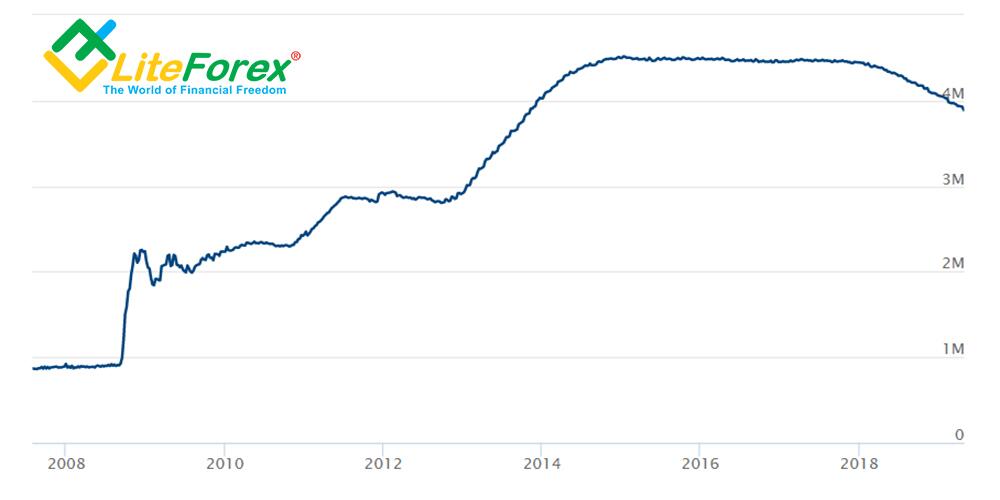

Oficialmente, la política de flexibilización cuantitativa de EEUU finalizó en diciembre de 2015, cuando el FOMC aumentó el rango objetivo de los fondos federales en un 0,25% hasta un 0,25-0,50% por primera vez en siete años. Pero incluso después de eso, el balance de la Reserva Federal se mantuvo en un nivel bastante considerable, por encima de los 4 trillones de dólares, y se contrajo por debajo de este punto solo en marzo de 2019 (dib. 3).

Fig.3 Fed Balance Sheet from 2008 to 2019

Contrariamente al programa de flexibilización cuantitativa, el programa de compresión cuantitativa implica un aumento de la tasa de interés de los fondos federales, lo que se traduce en un mayor interés crediticio cobrado en el mercado de préstamos interbancarios y, por lo tanto, para los usuarios finales. El método principal para llevar a cabo este programa es retirar la liquidez libre de los bancos y reducir su exceso de reservas.

El mecanismo de esta exención se invierte en el programa de "flexibilización cuantitativa”: la Fed comienza a vender sus activos en el balance, reduciendo así su precio y aumentando el interés prestado. Como resultado, los bancos compran valores con descuento para obtener mayores ganancias en el futuro, y la Fed absorbe la liquidez al reducir su saldo. Así, las reservas se vuelven más pequeñas y el dinero se vuelve más caro.

La Fed llevó a cabo la política de “compresión cuantitativa” en 2005-2007, y algunos expertos creen que está entre las razones de la crisis financiera mundial en 2008, junto con el colapso del banco Lehman Brothers. El aumento de la tasa objetivo de los fondos federales en el período comprendido entre diciembre de 2015 y diciembre de 2018 dio lugar a una fuerte respuesta negativa de los mercados bursátiles en el período de octubre a diciembre de 2018 y fue seguida por las fuertes críticas del presidente de EEUU, Donald Trump. Después de que los mercados de valores se desplomaron a fines de 2018, los miembros del FOMC de la Reserva Federal de EEUU decidieron no subir más la tasa de interés en el primer trimestre de 2019. Actualmente, la tasa objetivo de los fondos federales está en el rango de 2.25%-2.50%, y difícilmente se aumentará más de una vez este año si hay algún aumento en las tasas de fondos federales.

Las expectativas de que la Fed deje de endurecer su política ya han llevado a la recuperación de los mercados bursátiles en los Estados Unidos, que en abril volvieron a subir a sus máximos históricos, sin embargo, lo frágil que es esta recuperación muestra el hecho de que cualquier mención o sugerencia sobre el endurecimiento de la política de la Fed conduce a una fuerte disminución de los índices bursátiles. Algunos expertos creen que el crecimiento de los mercados bursátiles solo fue posible a través de la política ultra restrictiva de los bancos centrales, pero hablar de ello ya será en otro artículo.

P.S. ¿Le gustó mi artículo? Compártalo en redes sociales, es lo mejor, gracias :)

Enlaces útiles

- Le recomiendo que intente operar con un bróker de confianza aquí. El sistema permite negociar por sí mismo o copiar las transacciones de los traders exitosos de todo el mundo.

- Use mi código de promoción BLOG para obtener un bono de depósito del 50% en la plataforma de LiteFinance. Simplemente ingrese el código de promoción en el campo correspondiente al depositar en su cuenta en la plataforma LiteFinance y el bono se acreditará simultáneamente con el depósito.

- Chat de traders con una analítica excelente, resúmenes forex, artículos de aprendizaje y más para traders. https://t.me/financialmarketschat. Compartamos señales y experiencias.

El contenido de este artículo es únicamente la opinión personal del autor y puede no coincidir con la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no pueden considerarse asesoramiento o consejo en materia de inversión a efectos de la Directiva 2014/65/EU.

Según la ley de derechos de autor, este artículo es propiedad intelectual, lo que incluye la prohibición de copiarlo y distribuirlo sin consentimiento.