O que é o Comité Federal dos Mercados Abertos do SRF dos EUA e como o seu trabalho é representado no mercado de moedas? A política monetária de regulamento dos mercados do SRF dos EUA. A taxa de referência do SRF dos EUA

Na quarta-feira, 1 de maio, o Comité Federal dos Mercados Abertos (FOMC) do SRF dos EUA, às 2:00 de tarde. EDT publicou sua decisão de manter a taxa-alvo de fundos federais sem alterações em intervalo de 2-1/4 até 2-1/2%. Mais tarde, o presidente do SR, ele também é o chefe do FOMC, Jerome Powell comentou a sua decisão na conferência de imprensa. Porque é importante para os mercados financeiros, qual é a taxa-alvo de fundos federais e como a política do SRF influi às cotações de moedas? - analisamos este artigo.

Já no primeiro parágrafo, um leitor inexperiente pode ver tantas perguntas que a cabeça pode girar. No entanto, tentarei contar o mais simples possível sobre: - como funciona isto e porque a política do Sistema de Reserva Federal e seu órgão dirigente, ou seja, o Comité dos Mercados Abertos tem a significação decisiva para as finanças mundiais. Seja paciente e tente analisar comigo.

The Federal Open Market Committee, ou seja, Comité Federal dos Mercados Abertos

O Comité Federal dos Mercados Abertos é o órgão dirigente do SRF que é responsável pela política monetária e de crédito, se reúne 8 vezes por ano, duas vezes por trimestre. Mesmo FOMC toma principais decisões sobre a política monetária. Até 2019, no fim de cada trimestre, a Comissão realizou 4 reuniões acompanhadas pela conferência de imprensa do presidente do SRF e 4 reuniões, no meio do trimestre, realizadas sem a conferência de imprensa do presidente. No início de 2019, esta ordem foi alterada e atualmente, todas as reuniões duram dois dias e são acompanhadas pela conferência de imprensa do presidente do Comité, ou seja, Jerome Powell.

As principais e mais importantes são consideradas as reuniões que são realizadas em março, junho, setembro e dezembro, mesmo nestas o Comité apresenta as alterações na sua política monetária, e mesmo estas reuniões são acompanhadas pelo aumento da volatilidade nos mercados financeiros. As reuniões que são realizadas em janeiro-fevereiro, maio-abril, julho-agosto e outubro-novembro são consideradas secundarias, porque, geralmente, nestas decisões importantes não são tomadas. Durante estas reuniões “secundarias”, principalmente ocorre um ajuste “fino” da política monetária e também, realiza-se a monitoração operacional da situação. Até 2018, estas reuniões eram de um dia e foram realizadas sem uma conferência de imprensa do presidente, atualmente, todas as reuniões são de dois dias e são acompanhadas por comentários do presidente do SRF, bem como respostas a perguntas de jornalistas.

É outra coisa de reuniões do FOMC realizadas no fim de cada trimestre, mesmo nestas reuniões o Comité decide o que fazer com a taxa-chave de referência, quais ferramentas de política monetária e de crédito aplicar, faz previsões públicas para o desenvolvimento das economias mundial e estadunidense, avalia o nível de desemprego e inflação e também, publica assim chamados “diagramas pontuados” que mostram qual nível é o mais provável da taxa-alvo de referência dos fundos federais é visto pelos participantes da reunião em perspetiva até dois anos. Mesmo estas informações e também, os comentários do presidente do SRF e suas respostas às perguntas formam as expectativas de mercado dos traders e investidores pelo menos nos próximos seis meses.

Preciso notar que todos os bancos centrais, incluindo e em particular o SRF dos EUA, tentam evitar a alteração brusca da sua política, e tomam-nas apenas em resposta ao desenvolvimento imprevisto da situação de mercado. Por exemplo, assim foi feito no início de 2019, quando, em resposta à queda dos mercados de valores mobiliários, o Comité mudou radicalmente sua previsão em relação à velocidade de aumento da taxa-alvo de referência dos fundos federais, em resposta à queda dos mercados de valores mobiliários e ao aumento da volatilidade.

Dentro de três semanas, após reunião do Comité, os protocolos detalhados são publicados no site do SRF, de quais os participantes do mercado podem obter as informações completas sobre a discussão ou razões que levaram à uma ou outra decisão do Comité.

A taxa-alvo de referência dos fundos federais, para que é necessária?

A taxa de referência dos fundos federais é a taxa pela qual os bancos que entram no sistema do SRF trocam-se os fundos monetários excedentes chamados liquidez. Um banco que tem uma liquidez excedente pode emprestar estes fundos ao outro banco que sofre falta de liquidez.

A troca de fundos federais permite que um banco ganhe e outro banco evite a necessidade de emprestar dinheiro ao banco central por taxa mais alta. A taxa média ponderada por tais operações é chamada de efetiva, desta maneira os bancos operam com os empréstimos no mercado interbancário por taxa efetiva, geralmente estabelecidos dentro de noite (overnight). Esta taxa é menor no mercado de empréstimo interbancário. Existem outros tipos de taxas interbancárias para empréstimos com vencimentos diferentes, por exemplo: - LIBOR (London Interbank Offered Rate) ou EURIBOR (Euro Interbank Offered Rate), mas hoje, não vamos considerar os mesmos.

Fig. 1: O intervalo de taxas-alvo e efetiva. A fonte do SRF dos EUA

Se existe uma taxa efetiva, pela qual os bancos emprestam uns aos outros, então o que é a taxa-alvo estabelecida pelo Comité dos Mercados Abertas do SRF dos EUA, e como estas taxas cooperam entre si? Esta questão precisa ser analisada detalhadamente.

Teoricamente, o Comité poderia estabelecer o nível da taxa-chave através de indicação direta aos bancos, mas o sistema não é organizado assim. Na realidade, os bancos podem oferecer um empréstimo um ao outro apenas com o dinheiro livre de suas reservas excedentes. Consequentemente, quanto mais reservas existem nos bancos, maior é a oferta no mercado de crédito interbancário e menor a taxa, e ao contrário, quanto menores as reservas livres, menor a oferta de liquidez no mercado e maior a taxa de referência.

Desta maneira, a tarefa do SRF é para regular o nível de reservas em bancos comerciais através da aplicação de mecanismos de mercado. Como correlacionam entre si as taxas-alva e efetiva dos fundos federais pode ver no diagrama (fig.1).

O balanço do SRF, política de “flexibilização” quantitativa e política de “compressão” quantitativa

Conforme a Lei de Reserva Federal, o SRF tem dois objetivos em sua política monetária: - manter a estabilidade de preços e o emprego máximo da população. Além disso, se o parâmetro de emprego máximo não foi definido em termos quantitativos, então para o indicador de estabilidade de preços, o nível de inflação em 2% é determinado em perspetiva de médio prazo de um até dois anos.

Variando sua política dependendo dos objetivos, o SRF procura manter um equilíbrio de interesses entre estes dois indicadores, não esquecendo também outros componentes da economia, investimentos, crescimento da quantidade monetária, também muita atenção é prestada à situação no mercado de valores mobiliários, embora isto não seja imputado ao SRF pela lei.

O SRF tem muitas ferramentas de ajuste exato, mas a taxa-alvo dos fundos federais é a principal ferramenta de política monetária e de crédito e a mesma depende diretamente de tamanho do balanço do banco central. Como é conhecido, o balanço de qualquer organização é composto de “ativo” e “passivo”, enquanto os bancos centrais têm um balanço “de espelho”: - por exemplo, o dinheiro no balanço do banco central é “passivo”, mas as obrigações de tesouraria dos EUA são “ativas”.

Procurando suavizar as condições monetárias e de crédito, reagindo aos fenómenos de crise na economia, SRF tomou medidas sem precedentes para aumentar seu balanço, realizando desde ano 2008 três programas para emitir fundos monetários e aumentando o balaço de nível 800 mil de milhões em 2008 até 4,5 trilhões em 2014, reduzindo a taxa-alvo dos fundos federais o intervalo 0-0,25 %%, para o qual era necessário incrementar urgentemente as reservas de liquidez nos bancos comerciais.

O mecanismo do programa de flexibilização quantitativa funciona da seguinte maneira.: - o Comité dos Mercados Abertos compra as obrigações de tesouro do governo e valores mobiliários hipotecários aos bancos comerciais e também, os títulos de agências de seguro hipotecário. Quando tal comprador como SRF entra no mercado, os preços destes valores mobiliários aumentam e a rentabilidade desce. Isto, por sua vez, permite que os bancos obtenham um lucro à conta de venda dos valores mobiliários, oferecer empréstimos da tesouraria com uma taxa de juros mais baixa e, também, reduzir as taxas de juros hipotecários e aumentar o seu preço. Em vez de obrigações, os bancos recebem liquidez (dólares) que aumenta suas reservas e reduz a taxa no mercado de empréstimo interbancário. Isto, por sua vez, permite emprestar aos consumidores uma taxa de juros mais baixa, desencadeando a economia e aumentando o consumo.

Para absorver uma liquidez excessiva do mercado e evitar aumento da inflação, SRF previu um mecanismo de absorver as reservas excedentes dos bancos, oferecendo-lhes colocar o dinheiro em seu depositário por uma taxa que é igual à taxa-alvo. Desta maneira, o banco, possuindo “dinheiro excessivo”, tem uma escolha: - colocá-lo no mercado de empréstimo interbancário e emprestá-lo a outro banco ou colocá-lo num depositário do banco central.

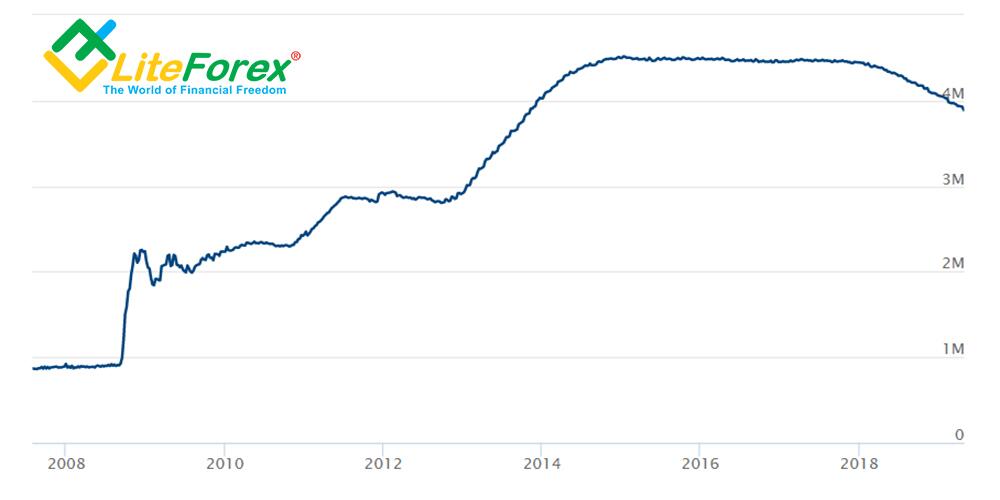

Durante a vigência do programa de “flexibilização quantitativa” em setembro de 2014, em depositário do SRF foram guardadas até 2.7 trilhões de reservas excedentes de 4,5 trilhões de dólares do dinheiro emitido (fig.2). Posteriormente, juntamente com o aumento da taxa-alvo dos fundos federais, o volume de reservas excedentes de bancos no depositário do SRF começou a diminuir e em março de 2019 atingiu o nível $1,5 trilhão.

Fig. 2: As reservas excedentes de bancos no depositário do SRF.

Formalmente, o programa de flexibilização quantitativa foi concluído em dezembro de 2015, quando pela primeira vez em sete anos, o Comité dos Mercados Abertos aumentou a taxa-alvo dos fundos federais de 0,25 pontos de percentagem em intervalo 0,25%-0,50%, mas depois de isto o balanço do SRF permaneceu num nível significativo, acima de $4 trilhões e somente em março de 2019, desceu abaixo desta referência (fig.3).

Fig. 3: O balanço do SRF desde anos 2008 até 2019

Ao contrário de programa de “flexibilização quantitativa”, o programa de “compressão quantitativa” pressupõe um aumento da taxa-alvo dos fundos federais que leva ao aumento dos juros emprestados no mercado interbancário e, portanto, para os usuários finais. O principal método de realização deste programa é retirar a liquidez livre aos bancos e reduzir suas reservas excessivas.

O mecanismo desta retirada é oposto ao programa de “flexibilização quantitativa”: - O SRF começa a vender os ativos que estão em seu balanço, reduzindo assim o seu preço e aumentando o juro do empréstimo. Como resultado, os bancos compram os valores mobiliários com desconto para obter mais lucro no futuro e SRF absorve liquidez reduzindo o seu balanço. Desta maneira, as reservas tornam-se menos e o dinheiro fica mais caro.

A política de “compressão quantitativa” foi realizada pelo SRF em 2005–2007, e alguns peritos acreditam que a mesma é uma das causas da crise que cobriu o mundo em 2008, juntamente com a falência do banco Lehman Brothers. O aumento da taxa-alvo dos fundos federais em período desde dezembro do ano 2015 até dezembro do ano 2018, levou à reação bruscamente negativa dos mercados de valores mobiliários em outubro-dezembro de 2018 e causou a crítica do presidente dos EUA, Donald Trump. Após que os mercados de valores mobiliários passaram uma queda antes do Ano Novo, os membros do Comité dos Mercados Abertos do SRF dos EUA decidiram não aumentar a taxa em primeiro trimestre de 2019. Neste momento, a taxa-alvo dos fundos federais está em intervalo 2,25% -2,50% e existe grande probabilidade de que neste ano, a taxa não aumentada mais ou será aumentada apenas uma vez.

As expectativas de que o SRF deixará de apertar sua política já levaram à recuperação dos mercados de valores mobiliários nos EUA que aproximaram novamente aos seus máximos históricos em abril, mas quanto frágil é esta recuperação, mostra o fato de que qualquer menção ou alusão sobre o aperto da política do SRF leva à descida brusca de índices de valores mobiliários. Alguns peritos acreditam que o crescimento dos mercados de valores mobiliários só se tornou possível, devido à política ultra-suave dos bancos centrais, mas sobre isso noutro artigo.

P.S. Gostou de meu artigo? Compartilhe-lo em redes sociais, isto será melhor agradecimento :)

Links úteis:

- Recomendo experimentar o trading com corretora de confiança aqui. O sistema permite a operar individualmente ou copiar operações dos traders bem-sucedidos de todo o mundo.

- Use meu código promocional BLOG para obter o bônus 50% sobre depósito de LiteFinance. Simplesmente, é preciso digitar o código promocional no respetivo campo, depositando de conta em plataforma LiteFinance e o bônus será creditado simultaneamente com o depósito.

- O chat de traders com análise excelente, revistas Forex, artigos didáticos e outros materiais úteis para traders. https://t.me/litefinancebrasil. Compartilhamos os sinais e experiências.

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.