Kerajaan UK dan Bank of England nampaknya telah membuat keputusan yang tepat, seperti yang tercermin dalam angka pertumbuhan KDNK bulan Februari. Walau bagaimanapun, tercetusnya konflik di Timur Tengah pada bulan Mac telah mengubah landskap sepenuhnya. Bagaimana sebut harga GBP/USD bertindak balas, dan apa yang menanti selepas ini? Mari kita terokai persoalan-persoalan ini dan merangka pelan dagangan.

Artikel ini merangkumi subjek berikut:

Pengambilan Utama

- Konflik di Timur Tengah mungkin akan membebankan ekonomi UK.

- KDNK UK meningkat kepada 0.5% pada bulan Februari.

- Bank of England tidak tergesa-gesa untuk menaikkan kadar faedah.

- Pasangan mata wang GBP/USD boleh dibeli dengan penarikan balik dari 1.35 dan 1.347.

Ramalan Fundamental Mingguan untuk Pound Sterling

Mata wang biasanya menguat apabila ekonominya menunjukkan prestasi kukuh atau apabila ia menyingkirkan status “underdog”. Dalam kes pound British, kedua-dua faktor berlaku serentak. Hasilnya, mata wang UK pulih ke paras pra-perang lebih cepat berbanding kebanyakan mata wang Eropah lain. Namun, seawal April, pelabur sebahagian besarnya telah meninggalkan jangkaan terhadap aliran menaik sebut harga GBP/USD.

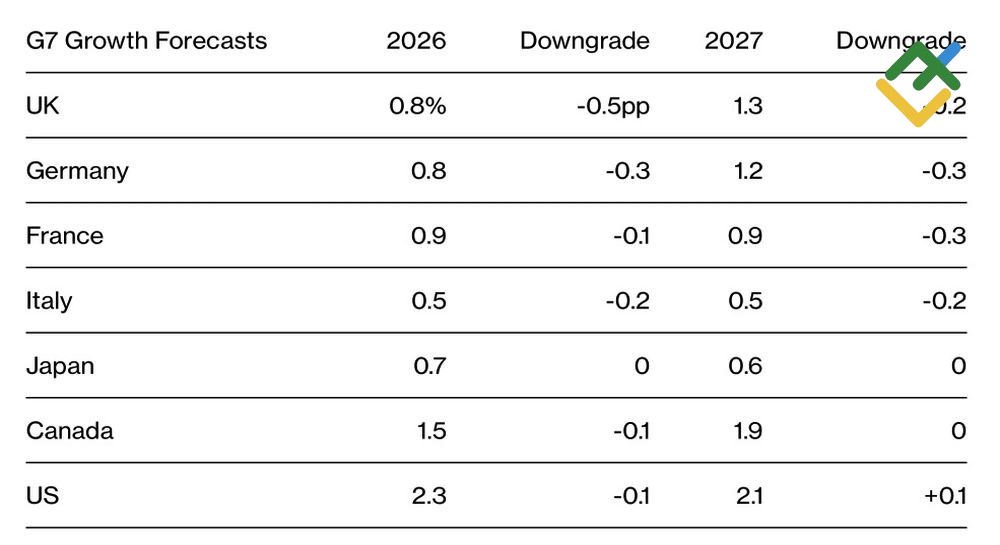

Menurut IMF, ekonomi UK adalah yang paling terdedah dalam kalangan negara G7 akibat konflik di Timur Tengah. Kenaikan harga tenaga boleh menelan kos sebanyak 0.5 mata peratusan KDNK pada 2026 dan tambahan 0.2 mata peratusan pada 2027. Jerman kelihatan sedikit lebih baik, dengan kerugian sebanyak 0.6 mata peratusan dalam tempoh dua tahun.

Ramalan IMF untuk Negara G7

Sumber: Bloomberg.

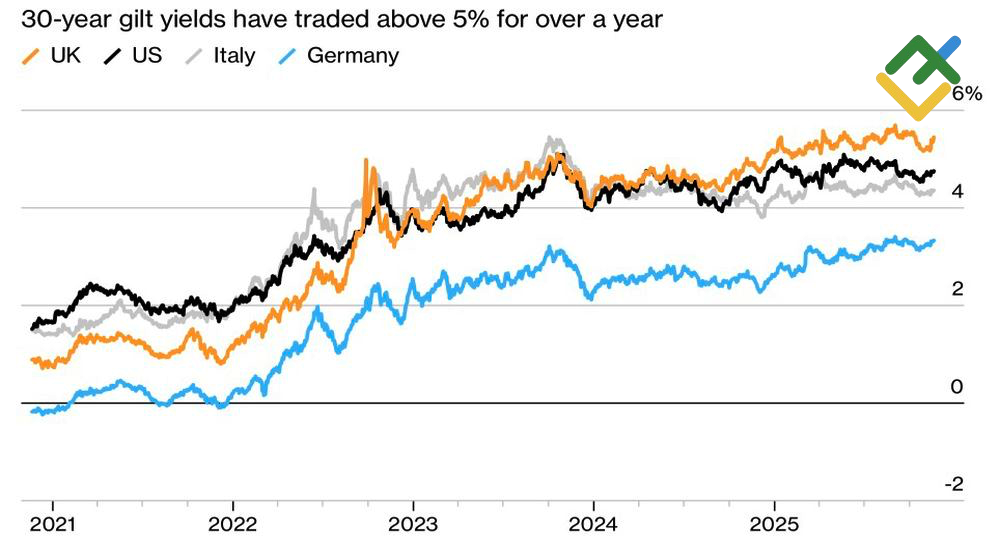

Penilaian pesimistik sedemikian telah mendorong pelabur menjual bon kerajaan UK pada kadar yang lebih pantas berbanding rakan sejawat Eropah mereka, sekali gus menolak hasil gilts melebihi paras pesaing. Ini dijangka menyokong pound sebaik sahaja tanda-tanda penyusutan konflik di Timur Tengah muncul, dan itulah yang berlaku. Daya tarikan aset British yang bertambah baik menyokong repatriasi modal, membolehkan pound pulih.

Hasil Bon di Eropah

Sumber: Bloomberg.

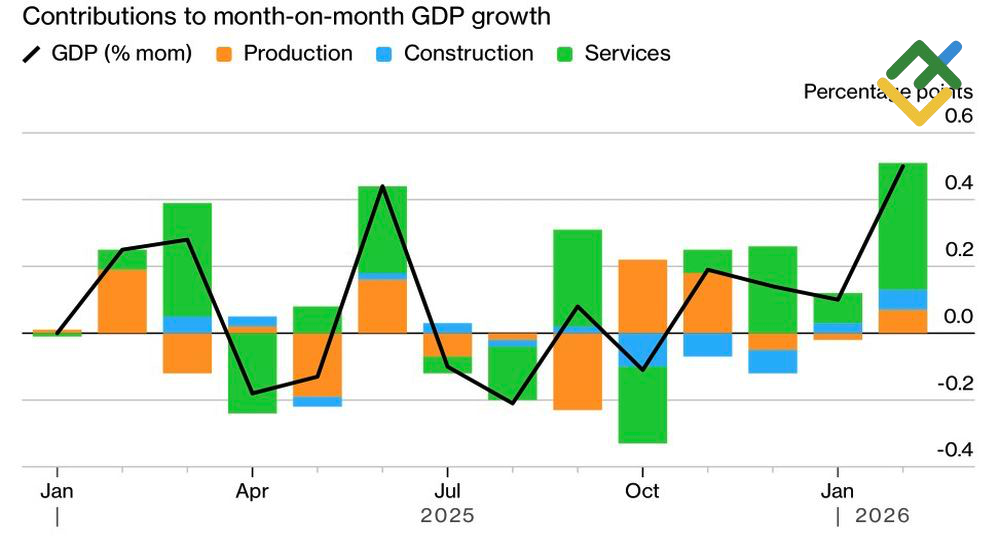

Data KDNK UK yang kukuh telah menambah momentum kepada lonjakan GBP/USD. Pada bulan Februari, ekonomi berkembang sebanyak 0.5% yang mengagumkan. Jelas sekali, sebelum perang di Iran, kerajaan dan Bank of England berada di landasan yang betul. Belanjawan Rachel Reeves sedang berfungsi, begitu juga dasar monetari BoE. Walau bagaimanapun, kini adalah perlu untuk mengambil kira kesan faktor geopolitik terhadap inflasi dan pertumbuhan ekonomi.

Sumbangan kepada Pertumbuhan KDNK UK

Sumber: Bloomberg.

Kenaikan harga minyak dan gas asli boleh mendorong inflasi pengguna UK menghampiri 5% menjelang akhir 2026, sekali gus memaksa Bank of England ke arah dasar monetari yang lebih ketat. Walau bagaimanapun, IMF berhujah untuk pendirian yang lebih longgar, dengan alasan pertumbuhan KDNK yang semakin perlahan.

BoE sememangnya berada dalam kedudukan yang sukar. Malah sebelum konflik bersenjata di Timur Tengah, Jawatankuasa Dasar Monetari (MPC) sudah pun berpecah. Kini, mencari titik persamaan akan menjadi sangat sukar. Sementara Megan Greene melihat jangkaan pasaran wang terhadap dua kenaikan kadar repo pada 2026 sebagai munasabah, Andrew Bailey menekankan bahawa bank pusat tidak akan tergesa-gesa dalam membuat keputusan. Retorik sedemikian daripada Gabenor BoE mengurangkan kebarangkalian pelonggaran monetari pada akhir April.

Pelan Dagangan Mingguan untuk GBP/USD

Konflik di Timur Tengah sememangnya telah berakhir, namun langkah terakhir ke arah perjanjian damai yang berkekalan kekal sebagai cabaran paling sukar. Dengan harga minyak masih tinggi, lonjakan GBP/USD kelihatan terlalu pantas, menunjukkan bahawa pembetulan mungkin sedang menghampiri. Walau bagaimanapun, penurunan semula ke arah paras sokongan 1.35 dan 1.347 boleh memberikan peluang pembelian yang menarik.

Ramalan ini adalah berdasarkan analisis faktor fundamental, termasuk penyata rasmi daripada institusi kewangan dan pengawal selia, pelbagai perkembangan geopolitik dan ekonomi, dan data statistik. Data pasaran sejarah juga dipertimbangkan.

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.