¿Qué son Stop Out y Margin Call? ¿Cómo calcular el nivel de margen en Fórex?

Conceptos de Margin call y Stop out: qué son y cómo se utilizan en el trading. Ejemplos de cálculo. Modelo de gestión de riesgos para prever el nivel de margen

Margin call y Stop out son unas de las condiciones comerciales que se indican infaliblemente en las condiciones de cuentas de trading.

Margin call es una señal de advertencia, que el corredor envía al comerciante para que que deposite nuevos fondos en la cuenta, cuando las pérdidas en las transacciones abiertas se hayan acercado a nivel crítico. Si el comerciante no realiza nuevo depósito en su cuenta y las pérdidas continúan aumentando, el corredor puede realizar un cierre forzoso de las transacciones del comerciante.

Stop out es un aviso del cierre automático de transacciones, que se produce cuando hay un nivel de margen insuficiente para mantener abiertas las posiciones en la cuenta. Los corredores indican en sus acuerdos el porcentaje de este nivel, el cual puede ser diferente en cada caso.

Control del nivel de margen es una de las reglas imprescindibles de la gestión de riesgos. Para optimizar este proceso los comerciantes profesionales suelen crear modelos, que permiten estimar el nivel del mínimo margen requerido con apalancamiento y volumen especificados de transacciones. Para obtener más información sobre cómo crear modelos, cómo calcular el nivel de margen y cómo manejar el apalancamiento, siga leyendo este artículo.

Margin Call y Stop out: conceptos y reglas de cálculo

Terminología es lo primero que tiene que estudiar el comerciante antes de probar sus fuerzas en Fórex. Sin ella es imposible tanto el comercio exitoso como colaboración con su corredor. Por alguna razón, en la mayoría de los casos los principiantes creen que basta descargar una estrategia del Internet, seguir la recomendación punto por punto en la cuenta demo para poder comenzar a ganar “una pasta gansa”.

Las casillas como “He leído y acepto los términos” se marcan automáticamente. Es que los comerciantes ignoran el concepto “oferta”, donde están descriptas todas las condiciones del comercio en topo tipo de cuentas. Al final esto puede llevar a pérdidas y disputas entre el comerciante y el corredor. Hoy, usted conocerá dos conceptos importantes, Margin call y Stop out, cuyos parámetros los corredores siempre indican en los términos comerciales de cada cuenta.

En este artículo le explicaré:

- Qué son Margin call (llamada de margen) y Stop out con ejemplos prácticos (ya están definidos anteriormente).

- Cómo crear un modelo que permita controlar el nivel mínimo requerido de margen y cómo aplicarlo en el trading.

- Cómo evitar que se produzca stop-out (cierre forzoso de posiciones abiertas).

Margin Call y Stop Out: cómo no quedarse sin depósito en un momento inoportuno

Esta historia sucedió el 30 de diciembre de 2015, cuando ocurren milagros y uno puede pedir nuevos deseos mágicos. Ese día Denís Grómov, un comerciante privado, también esperaba milagros. De otra manera es imposible explicar cómo apenas en 4 horas y media y con el depósito de 5,6 millones de rublos (aproximadamente € 64 400) realizó más de 5 000 transacciones de compra y venta de divisas por un valor total de 42 mil millones de rublos (unos € 483 000 000). Más tarde el comerciante de 38 años contará que no comprendió lo que pasó. Es que el precio del dólar estaba creciendo y ganar en la bolsa fue la mejor opción si lo miraras desde el punto de vista de gastos en el margen. El resultado fue triste: tras haber perdido todo su depósito, el comerciante se quedó en deuda con el corredor y ahora le debe 9,5 mil millones de rublos (unos € 110 000 000).

El comerciante operó con un activo específico USDRUB_TOM, cuyo tipo de cambio de hoy se establece como el oficial de mañana por el Banco Central de Rusia (TOM - tomorrow). Grómov notó que en comparación con USDRUB_TOD (today) la divisa norteamericana costaba un poco más. En 38 minutos realizó más de 2 500 operaciones comprando la divisa estadounidense con la tasa oficial para hoy (today) y vendiéndola con la tasa oficial para mañana (tomorrow). Como le pareció a Grómov, el depósito era insuficiente, por ello aplicó el apalancamiento del corredor. La posición general de compra/venta del activo no superaba el requerimiento de margen (la suma del depósito retenida por el corredor como garantía de apertura de operaciones comerciales), pero para aquel entonces el volumen de operaciones ya era de unos 23,7 mil millones de rublos (unos € 2 724 000 000).

En ese momento le llamó el gerente del corredor, le advirtió de así llamado “margin call” y propuso “reducir el apalancamiento (fondos prestados) mediante la apertura de posiciones opuestas”. El error del comerciante fue sencillo: él no tuvo en cuenta el precio por el arbitraje (realización de operaciones complementarias al mismo tiempo en la diferencia de precio entre diferentes mercados sobre un mismo activo financiero). Cualquier apalancamiento permite aumentar el volumen de la transacción por la que se cobra un cargo de interés (swap) al final de cada día de trading por mantener la transacción abierta más de un día. Las operaciones con el activo USDRUB_TOD se ejecutaron el día 31 de diciembre mientras que las operaciones con el USDRUB_TOM, apenas el 11 de enero. Por todos esos días se cobró un swap de la cuenta del comerciante, que fue mayor que su depósito. Esto fue lo que el gerente del corredor le comunicó al comerciante desafortunado, a quien le quedaba solo cerrar las transacciones abiertas a pérdidas.

El comerciante intentó resolver el problema a través del tribunal, pero sin éxito. No obstante, esta historia sirve de un ejemplo convincente de lo relevante que es conocer los términos “margin call”, “stop out” y “swap”.

¿Qué son operaciones de margen y margin call (llamada de margen)?

Operaciones con margen son operaciones apalancadas o con apalancamiento que ofrece el corredor. El margen permite abrir posiciones por un total de importe diez, cien e incluso mil veces más grande que el de todo el depósito del comerciante con la condición de que este importe sea devuelto.

Cada corredor tiene su propio apalancamiento: 1:1 (el corredor no lo tiene); 1:10 (el comerciante puede abrir operaciones con un volumen diez veces más grande que su depósito), 1:100 e incluso 1:2000. Según recomendaciones de los reguladores europeos, antes el límite mínimo permitido del apalancamiento era de 1:200 y ahora, de 1:50 con la perspectiva de descenso hasta 1:30, aunque esto no detiene a los corredores con licencia offshore. Por ello todavía existen apalancamientos de 1:1000 e incluso de 1:2000.

Nadie de los representantes de la empresa le dirá de dónde el corredor saca así llamado apalancamiento, pretextando que protegen los secretos comerciales. Puede haber varias opciones:

- Ayuda a proveedores de liquidez. Los proveedores de liquidez son bancos de inversión cuya liquidez depende del depósito de los inversores gracias al cual puede aumentar el depósito del comerciante. Aunque hay una duda: ¿con qué ganan los proveedores de liquidez? Tal vez, los corredores comparten con ellos el spread. Pero si fuera tan evidente ¿por qué lo proveedores ocultarían el mecanismo de apalancamiento?

- Multiplicador técnico. Independientemente del apalancamiento ofrecido el comercio se realiza con los fondos del comerciante. El comerciante, que compra una divisa, tarde o temprano la va a vender para recuperar el equilibrio. El apalancamiento del corredor es solo un instrumento digital que se compensa en operaciones opuestas. El volumen total de transacciones con este tipo de instrumentos digitales es mucho más grande que la cantidad de la divisa real en las cuentas del corredor. Pero el sistema mantiene el equilibrio ya que tras cada transacción de compra va una transacción de venta, y viceversa. Si un comerciante gana, el otro pierde.

- Corredor – “cocina”. La manipulación de cifras se realiza dentro de la misma empresa. El objetivo del corredor es ofrecer al comerciante el aplacamiento más grande para que pueda perder sus fondos lo más rápido posible.

En teoría, muy a menudo dicen que las operaciones apalancadas son “un préstamo virtual con garantía de depósito del comerciante” o “transacciones bilaterales en las que el comerciante que compró el activo con dinero prestado se ve obligado a venderlo luego”. En realidad, no es del todo cierto. En cualquier transacción de crédito el prestamista también corre el riesgo de que no le devuelvan el préstamo. En las operaciones con margen el corredor no asume este riesgo.

Ejemplos:

- Sin apalancamiento. El comerciante tiene $ 1000, de los que $ 600 quiere invertir en el petróleo. La volatilidad del petróleo es pequeña: - 0,1-0,3% al día. Supongamos que el comerciante realiza el comercio intradía y en el mercado de petróleo se produce una fuerza mayor y, como resultado, al instante el petróleo baja de precio en el 5%, o sea, de $ 60 a $ 57 por barril. Si el comerciante ha abierto una posición larga con sus $ 600, las pérdidas serán de 600*0,05=$ 30. Para el depósito de $ 1000 es un monto pequeño.

- Con apalancamiento. Supongamos que el comerciante está seguro de que los precios del petróleo crecerán y toma la decisión de aplicar el apalancamiento de 1:1000. El corredor retiene $ 600 de su depósito como garantía y $ 400 del margen libre (saldo no comprometido) servirán de seguro. Así, el comerciante abre una posición por un valor de 600*100 = $ 60 000. La fuerza mayor estropea los planes del inversor y la pérdida de $ 30 se convierte en $ 3000. El comerciante no tiene este dinero en su cuenta, por eso todas sus transacciones se cerrarán a la fuerza antes de que los precios del petróleo bajen al nivel de $ 57. Es fácil calcular que la garantía de $ 600 con el apalancamiento indicado es capaz de aguantar apenas 1% de descenso del precio ($ 0,60), el saldo no comprometido ($ 400) – $ 0,40 más.

Margin Call (llamada de margen) es una situación en la que el corredor informa al comerciante de la necesidad de depositar nuevos fondos en la cuenta en el caso de reducción de la suma inferior al nivel establecido. Es un tipo de advertencia de que el depósito del comerciante en las condiciones actuales pronto va a acabar.

Stop Out es un cierre forzoso de transacciones abiertas del comerciante al precio actual de mercado cuando la proporción del importe del depósito y la pérdida corriente respecto al importe de la garantía por las posiciones abiertas en este momento (nivel de margen) resulta ser inferior a los que el corredor haya establecido. Las operaciones abiertas se cierran una tras otra hasta que el margen libre exceda el límite establecido.

Ejemplo.

El corredor coloca el margin call en Fórex en el nivel del 20% y el stop out, en el 10%. El comerciante deposita $ 300 y aplica el apalancamiento de 1:100 abriendo una operación por un valor de $ 20 000. El volumen de los fondos propios necesarios para abrir la operación de este tipo es de 1/100 de los 20 000, es decir, $ 200. El 20% del monto de la garantía es de $ 40 y el 10% es de $ 20. Esto significa que cuando la pérdida del comerciante sea de $ 260 se enviará una señal de advertencia; cuando la cuenta del comerciante baje a $ 20, se generará el cierre forzado de las operaciones abiertas.

Es un ejemplo condicional, ya que describe una situación sencilla en el mercado. Abajo se pone el ejemplo de un cálculo más detallado del nivel de stop out en Excel.

¡Importante! Al establecer los límites al apalancamiento máximo, los reguladores europeos luchan no con los corredores, sino con la psicología de los comerciantes. El tamaño del apalancamiento en Fórex no conlleva ningún riesgo. Ya que no hay diferencia, si el comerciante con un depósito de $ 300 abrirá una posición con el apalancamiento de 1:100 (la garantía es de $ 200) o con el apalancamiento de 1:200 (la garantía de $ 100). Seguirá operando con los fondos disponibles de $ 300. ¡El volumen de la posición tiene importancia! Si en este caso el volumen es el objetivo ($20, 000), entonces en la práctica las emociones empujan a los operadores a abrir operaciones de un volumen grande con mayor apalancamiento, lo que puede llevar a pérdidas.

En la plataforma MT4 los datos sobre los fondos disponibles y el nivel de margen se indican en el menú inferior en la pestaña "Comercio".

Términos:

- Depósito es la cantidad de fondos depositada en la cuenta de trading.

- Saldo es la cantidad de fondos del comerciante en el momento actual, que se queda en la cuenta después de que las transacciones se hayan ejecutado. Es igual al saldo ajustado por ganancia o pérdida actual. Si el monto de la pérdida en las transacciones abiertas no rentables excede la ganancia en las operaciones rentables, en esta columna la cifra será menor que el monto de la pérdida. Por ejemplo, el depósito es de $ 100. Una de las dos operaciones fue rentable y reportó una ganancia de $ 32. La segunda operación se ha cerrado a pérdidas: $ 43. 100+32-43=89.

- Margen (también conocido como “garantía”) es un servicio de préstamo a corto plazo provisto por el corredor mientras su posición está abierta. Si el comerciante compra el euro por un valor de $ 10 000 y con el apalancamiento de 1:100, el préstamo será de $ 100.

- Margen libre es el capital no involucrado en el comercio que el comerciante puede utilizar a su discreción. Se calcula como “saldo”–“margen”.

- Nivel de margen sirve del indicador que refleja el saldo de la cuenta y es expresado como un porcentaje. Sirve del principal punto de referencia del comerciante. Si su valor cae por debajo del stop out establecido por el corredor, se inicia el cierre de las operaciones. Se calcula según la fórmula siguiente: “Fondos”/”Margen” * 100%.

Ejemplo:

El comerciante deposita $ 100 en la cuenta y está a punto de abrir una posición con el volumen de 0,01 lotes al precio de 1,4500 con el apalancamiento de 1:100. 1 lote es 100 000 unidades de una divisa condicional, por lo tanto, para comprar 0,01 lotes necesita $ 14,5. (Total: $ 1.450). “Depósito”: $ 100. “Saldo”: antes de la apertura de operaciones también es de $ 100. “Margen”: $ 14,5. “Margen libre”: $ 85,5. “Nivel de margen”: (100/14,5)*100 = 689%.

¿Cómo calcular el nivel de margen aproximado?

Cualquier teoría es necesaria no solo para poder aplicarla en la práctica, sino también para poder hacer previsiones con su ayuda. El sistema de gestión de riesgos implica el desarrollo de varios modelos de la gestión de riesgos que permitan hacer enmiendas actuales en la tabla en cuestión de minutos de acuerdo con la situación del mercado, y ver cómo cambia el resultado futuro.

La gestión del nivel de depósito permite prever en qué cotizaciones del par con el volumen de lote establecido puede producirse el stop out en Fórex. Teniendo los datos promediados sobre la volatilidad, se puede crear una estrategia individual para aumentar (disminuir) el volumen de posiciones conforme a la velocidad de cambios en el precio y el nivel de apalancamiento. La versión más simple de este esquema se puede crear en Excel.

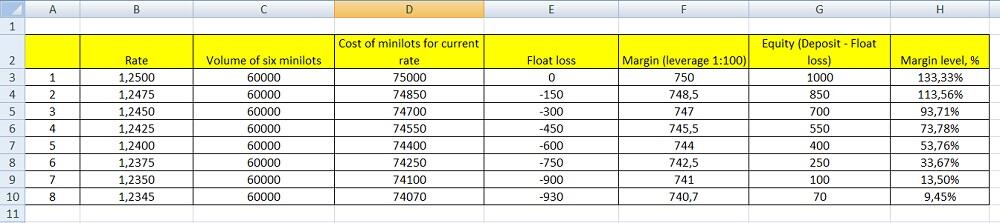

Condiciones básicas:

| Depósito | 1 000 USD. |

| Apalancamiento | 1:100. |

| Stop out | 10%. |

| Posición - 6 mini lotes. | 1 mini lote es 0,1 de lote estándar. Si 1 lote es 100 000 unidades de divisa, 1 mini lote es 10 000 unidades de divisa y la posición es igual a 6*10 000= 60 000 de unidades básicas. He dado este ejemplo especialmente para que los principiantes conozcan el término “mini lote”. |

| Cotización inicial | 1,2500. |

| Dirección de transacción | compra. |

Vamos a rellenar la tabla.

“El tipo de cambio actual” (D3) = C3*B3. “Pérdida flotante antes de la primera transacción” - 0, “Garantía” (F3) = D3/100 (“100”, en este caso, es el tamaño del apalancamiento). “Nivel de margen” (h3) = G3 / F3. Cambiamos el formato de la celda a porcentajes y obtenemos el nivel de margen del 133%. Todavía está lejos del stop.

- Comentarios. ¡OJO! Es un ejemplo condicional. Según los comentarios de los comerciantes, es indeseable permitir que el nivel de margen caiga por debajo del 700-500%. En el ejemplo dado se ha violado la condición principal de la gestión de riesgos: el depósito está involucrado en el 75%.

Después de la apertura de la transacción el precio giró hacia abajo inesperadamente y cayó 25 puntos (1 punto es 0,0001 de la divisa base). Llenemos la segunda línea: B4 = 1,2475. Estire las celdas C y D hacia abajo. Pérdida flotante: E4 = D4-D3 + E3. Estire también la celda F hacia abajo, en la celda G4 inserte la fórmula siguiente: = $ G $ 3 + E4. “Nivel de margen” también se estira hacia abajo. La caída de las cotizaciones en 25 puntos provocó la reducción del nivel de margen en un 20%. Continuemos rellenando la tabla y estiremos las fórmulas.

Las cotizaciones que van bajando poco a poco llevaron a cero el saldo de la cuenta del trading, pero la posición aún no se ha fijado, por lo tanto es demasiado pronto para pérdidas. El margen va disminuyendo poco a poco al igual que el coste de la posición, pero esto casi no afecta al nivel de margen. Después de la línea 7 el nivel de margen alcanzó la cifra crítica del 13,5%. Como puede ver en la tabla, con el stop out del 10% el cierre forzado de las operaciones se iniciará al precio entre 1,2350 y 1,2345.

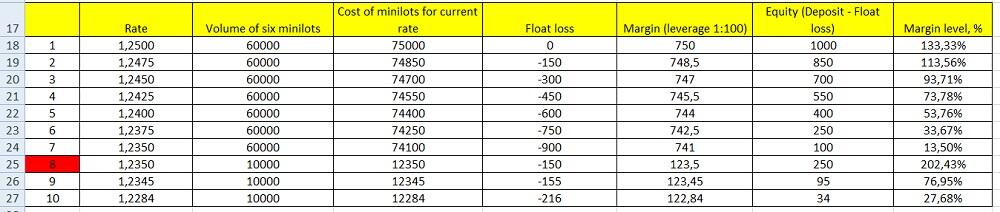

¿Cómo usar esta tabla? Supongamos que el comerciante ve un nivel fuerte de resistencia en el nivel de 1,2284, en el que es muy probable que se produzca una reversión, y quiere que el stop out no se genere. Agreguemos la línea 9 con el nivel requerido y vamos a hacer experimentos. Posibles manipulaciones:

- Depositar $ 370. Justo en este nivel de las cotizaciones el nivel de margen será igual al 10,04%. Segunda opción: depositar un importe suficiente para que el margen libre exceda la diferencia de “Saldo-Margen” (en la línea 7 frente al stop out no hay margen libre) y abrir una posición opuesta (lock) creando una tabla para la misma.

- Cerrar un 5/6 de las posiciones dejando 1 mini lote en el mercado. La pérdida fue de $ 700 (900/6*5, la línea 7 en la captura anterior, que coincide con el nivel de margen del 13,5%). En la tabla inserte la pérdida; del depósito se queda solo $ 250 y $ 150 de la pérdida actual en la posición restante de 1 mini lote. Corrija todas las fórmulas actuales, indique nueva suma del depósito y el volumen de las posiciones en la línea 8 y estire las celdas.

Probablemente se podría dejar 2 mini lotes en el mercado, yo personalmente no he hecho tal cálculo, pero esta tabla está diseñada exactamente para este tipo de combinaciones de cifras. Además, con ayuda de esta tabla es cómodo calcular la longitud del stop, ajustándose a la velocidad de la disminución del saldo. Este esquema puede ser elaborado individualmente para preferencias individuales.

Peculiaridades de las operaciones de margen y elección del apalancamiento

Peculiaridades de las operaciones de margen en Fórex:

- A diferencia de otros tipos de préstamos el comerciante no paga un porcentaje por el uso del préstamo en forma habitual. Cualquier corredor tiene swap, una comisión que se cobra por mantener abierta una posición al finalizar el día. El swap se cobra de todas las posiciones abiertas, incluidas aquellas en que están involucrados los fondos de préstamo, y se deduce de los fondos propios del comerciante, acelerando así la reducción del saldo.

- En la mayoría de los casos las operaciones de margen son de corto plazo. El comerciante aprovecha el apalancamiento solo cuando está completamente seguro de que la tendencia no se cambiará. Tras obtener beneficios de las posiciones de corto plazo, el comerciante vuelve a operar solo con los fondos propios.

- En la mayoría de los casos el comerciante no perderá más de lo que haya depositado en su cuenta de trading, o sea, el saldo de la cuenta no será negativo.

Una aclaración sobre el último punto. El corredor que presta su dinero para un día no corre ningún riesgo, ya que en el caso de una reversión brusca del precio tendrá tiempo para cerrar automáticamente todas las transacciones del comerciante. La situación es distinta si las transacciones se transfieren al día siguiente o en el caso de una fuerza mayor grave.

Ejemplo:

El día 15 de enero de 2015 el Banco Central Suizo dejó fluctuar su divisa nacional. En una noche el franco se disparó frente al dólar y el euro en el 30%.

Esa decisión fue inesperada para muchos. En el primer día debido a una alta volatilidad las condiciones comerciales fueron enmendadas: algunos suspendieron operaciones, algunos cambiaron el requerimiento de margen. Casi todos los corredores sufrieron pérdidas realizando operaciones en el mercado ilíquido, y el departamento británico de Alpari (UK) incluso se declaró bancarrota, cuya versión oficial es que “debido a la volatilidad a la compañía le faltó liquidez. Las pérdidas de los clientes excedieron los fondos depositados, y el corredor se vio obligado a recompensarlas por su cuenta”

Es un ejemplo perfecto de cómo la excepción confirma la regla.

¿Cómo evitar el Margin Call y el Stop Out?

- Leer la oferta donde están indicadas con detalle las condiciones comerciales de cada cuenta de trading.

- Cumplir estrictamente las reglas de la gestión de riesgos. La teoría dice que la suma de las posiciones abiertas simultáneamente no debe exceder el 10% (rara vez, el 15%) del importe del depósito.

- Utilizar el ejemplo de la tabla dado en el artículo.

- Ser cautelosos al usar el apalancamiento. Establecer un objetivo en el volumen de posiciones y no tratar de abrir la posición máximo posible.

- Estimar la proporción del apalancamiento y la volatilidad. Cuanto mayor sea la volatilidad, menor será el apalancamiento en las operaciones de margen.

- Establecer los stops.

Conclusión.

No debe tener miedo al apalancamiento, cualquier instrumento en manos de profesionales es capaz de rendir beneficios. El apalancamiento es elección individual de cada uno, por ello en este artículo no doy una recomendación uniforme aplicable a todos los comerciantes. La observación estricta de la gestión de riesgos y control de posiciones no rentables es uno de los métodos más eficaces de evitar el stop out. ¡Si ha encontrado incorrecciones e imprecisiones en el artículo o quiere añadir algo, no dude en escribir en los comentarios!

P.S. ¿Le gustó mi artículo? Compártalo en redes sociales, es lo mejor, gracias :)

Enlaces útiles

- Le recomiendo que intente operar con un bróker de confianza aquí. El sistema permite negociar por sí mismo o copiar las transacciones de los traders exitosos de todo el mundo.

- Use mi código de promoción BLOG para obtener un bono de depósito del 50% en la plataforma de LiteFinance. Simplemente ingrese el código de promoción en el campo correspondiente al depositar en su cuenta en la plataforma LiteFinance y el bono se acreditará simultáneamente con el depósito.

- Chat de traders con una analítica excelente, resúmenes forex, artículos de aprendizaje y más para traders. https://t.me/financialmarketschat. Compartamos señales y experiencias.

Gráfico de precios de USDRUB en tiempo real

El contenido de este artículo es únicamente la opinión personal del autor y puede no coincidir con la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no pueden considerarse asesoramiento o consejo en materia de inversión a efectos de la Directiva 2014/65/EU.

Según la ley de derechos de autor, este artículo es propiedad intelectual, lo que incluye la prohibición de copiarlo y distribuirlo sin consentimiento.