Покрытые коллы — это популярная инвестиционная стратегия, позволяющая получать регулярный доход за счет продажи опционов на уже приобретенные акции. Данный метод привлекателен для инвесторов, желающих минимизировать риски и стабильно зарабатывать на рынке.

Главным преимуществом стратегии покрытых коллов (Covered Call Strategy) является возможность генерировать доход без необходимости продавать акции. Вместо этого инвестор может регулярно собирать премии от продажи покрытых колл-опционов, что делает метод подходящим как для долгосрочных держателей акций, так и для тех, кто хочет дополнительно зарабатывать на изменении ценовых движений.

В этой статье мы рассмотрим лучшие акции для покрытых коллов, их характеристики, ключевые критерии отбора и оптимальные стратегии, которые помогут эффективно использовать инструмент.

В этой статье мы разберем:

- Ключевые факты

- Рыночный прогноз для покрытых колл-опционов в 2026 году

- Два основных подхода к выбору акций для покрытых коллов

- Характеристики идеальных акций для покрытых колл-опционов

- Критерии отбора акций

- Технические аспекты покрытых колл-опционов

- Альтернативные стратегии покрытых коллов

- Дивидендные акции и покрытые колл-опционы

- Пригодность для инвестора и управление рисками

- Заключение

- Частые вопросы о лучших акциях для покрытых коллов

Ключевые факты

- Покрытые коллы позволяют инвесторам и трейдерам зарабатывать на продаже опционов без необходимости активных торгов акциями.

- Лучшие акции для покрытых коллов обладают стабильной ценой, высокой дивидендной доходностью и умеренной волатильностью.

- Существует два подхода к стратегии: трейдеру необходимо выбрать между максимизацией премии и минимизация риска.

- Подходящие базовые активы для стратегии включают дивидендные акции крупных компаний и технологических гигантов.

- Альтернативные стратегии покрытых коллов включают опционы на биржевые торговые фонды — ETF для диверсификации портфеля.

Рыночный прогноз для покрытых колл-опционов в 2026 году

В 2026 году рынок сохраняет умеренную волатильность. Покрытые коллы остаются востребованной стратегией для генерации прибыли и страхования риска, особенно на акциях с прогнозируемыми ценовыми движениями и привлекательной дивидендной доходностью.

Apple Inc. (AAPL)

Корпорация Apple обладает инвестиционно привлекательной ценой акций, высокой ликвидностью и надежными финансовыми показателями, что делает ее отличным выбором для стратегии покрытых колл-опционов. Акции Apple демонстрируют устойчивый рост, стабильную дивидендную доходность, имеют ликвидный рынок опционных контрактов,что обеспечивает инвесторам возможность стабильного потока доходов с низким порогом риска.

Microsoft Corp. (MSFT)

Технологический гигант с высоким уровнем капитализации и стабильными финансовыми показателями. Многолетний лидер финансовых рынков. Благодаря сильному спросу на продукцию и сервисы, акции MSFT демонстрируют умеренную волатильность и устойчивый рост. Высокая ликвидность опционов делает акции компании привлекательными для инвесторов, применяющих стратегию покрытых коллов.

Johnson & Johnson (JNJ)

Одна из крупнейших мировых фармацевтических и медицинских компаний, известная стабильностью и финансовой надежностью. Ее акции характеризуются низкой волатильностью, что снижает риск при продаже покрытых колл-опционов. Высокая дивидендная доходность делает JNJ привлекательным активом для инвесторов, стремящихся получать дополнительный доход через использование стратегии покрытых коллов.

ExxonMobil (XOM)

Одна из крупнейших нефтегазовых корпораций мира, отличающаяся устойчивым финансовым положением и стабильным денежным потоком. Акции корпорации привлекательны для инвесторов, ориентированных на долгосрочный доход, благодаря высокой ликвидности и умеренной волатильности. Возможность регулярного получения опционной премии без значительного риска делает ее отличным выбором для различных стратегий опционной торговли.

Procter & Gamble (PG)

Крупный потребительский популярный бренд с низкой рыночной волатильностью, стабильными фундаментальными мультипликаторам и регулярными выплатами дивидендов. Кроме того, акции PG характеризуются высокой ликвидностью и дивидендным ростом, что делает их привлекательными для получения премии от покрытых коллов. Это отличный вариант для консервативных инвесторов, ищущих предсказуемую доходность от базового актива.

Два основных подхода к выбору акций для покрытых коллов

Выбор акций для покрытых коллов зависит от инвестиционных целей и толерантности инвестора к рискам. Существует два основных подхода: стратегия высокой премии, которая применяется на акциях с повышенной волатильностью, и консервативный подход, используемый на стабильных дивидендных акциях.

Стратегия высокой премии

Стратегия высокой премии предполагает продажу покрытых колл опционов на акции, подверженных значительным колебаниям цены. Высокая волатильность увеличивает стоимость опционной премии, обеспечивая более высокую доходность от продажи опционных контрактов. Однако такой способ несет и дополнительные риски, поскольку цена акции может резко вырасти, что может привести к упущенной прибыли, если базовый актив продолжит рост.

Примеры акций для этой стратегии:

- Tesla (TSLA). Высокая волатильность и значительный спрос на опционы.

- NVIDIA (NVDA). Растущий сектор оборудования для искусственного интеллекта и ликвидный опционный рынок.

Консервативный подход

Этот метод ориентирован на выбор вида акций с низкой волатильностью, стабильной дивидендной доходностью и предсказуемыми движениями. Основная цель такого подхода заключается в получении премии опциона при минимальном риске упущенной прибыли и возможной ликвидации позиций.

Примеры акций для консервативного подхода:

- Johnson & Johnson (JNJ). Стабильность и высокая дивидендная доходность.

- Procter & Gamble (PG). Низкая волатильность и предсказуемый рост.

Выбор конкретного подхода зависит от стратегии инвестора, его стремления к максимальной премии или стабильной доходности. Обычно высокая волатильность базового актива обеспечивает инвестора повышенной премией, и наоборот, низкая волатильность и высокая прогнозируемость дают меньший доход. По своей сути торговля опционами, их покупка или продажа, есть ни что иное как торговля рыночной волатильностью, а умение предсказать ее изменения, является залогом успеха.

Инвесторам применяющим стратегию покрытого колла следует понимать, что премия, полученная от продажи опциона, не только обеспечивает его дополнительным доходом, но и компенсирует убытки в случае снижения цены базового актива. Как вариант, можно использовать записанную премию от продажи покрытого колла для покупки опциона типа пут, который защитит инвестицию от падения цены.

Характеристики идеальных акций для покрытых колл-опционов

Выбор оптимальных акций для стратегии покрытых коллов играет ключевую роль в успехе инвестиции. Идеальные акции должны соответствовать ряду критериев, обеспечивающих стабильную доходность, минимизацию рисков и возможность эффективного управления опционными стратегиями. Рассмотрим основные характеристики таких активов.

Высокая дивидендная доходность

Одним из главных факторов при выборе акций является дивидендная доходность и регулярность ее выплаты. Компании, выплачивающие стабильные и высокие дивиденды, обеспечивают дополнительный доход, что делает инвестиции в них более привлекательными. Кроме того, дивидендные выплаты могут компенсировать возможные убытки, если акции упадут в цене или опционный контракт будет исполнен.

Примеры:

- ExxonMobil (XOM). Устойчивый дивидендный рост, обеспеченный добычей и переработкой нефти и природного газа.

- Johnson & Johnson (JNJ). Надежный дивидендный “аристократ”.

Умеренная или низкая рыночная волатильность

Чтобы собирать премии, важно, чтобы длинная позиция по акциям имела предсказуемое поведение на рынке. Чрезмерная рыночная волатильность может привести к резкому росту цены и принудительному исполнению опциона, что ограничивает потенциальную прибыль. Оптимальным вариантом будут акции, демонстрирующие умеренные ценовые колебания.

Примеры:

- Procter & Gamble (PG). Стабильный рост на протяжении многих лет, высокая капитализация, регулярные выплаты дивидендов.

- Coca-Cola (KO). Низкая волатильность и устойчивый дивидендный рост.

Высокий уровень ликвидности на рынке опционов

Высокая ликвидность позволяет легко покупать и продавать опционные контракты по ценам близким к теоретическим, снижая издержки. Чем выше ликвидность, тем меньше спрэд между ценой покупки и продажи, что увеличивает эффективность торговых операций.

Примеры:

- Apple (AAPL). Один из самых ликвидных опционных рынков.

- Microsoft (MSFT). Имеет постоянный высокий интерес со стороны инвесторов.

Надежные финансовые показатели

Идеальные акции для покрытых коллов принадлежат компаниям с устойчивыми финансовыми показателями, низкой долговой нагрузкой, стабильным денежным потоком и прогнозируемым ростом выручки. Такие компании обеспечивают инвесторам предсказуемость и безопасность вложений.

Примеры:

- Berkshire Hathaway (BRK.B). Высокая финансовая устойчивость.

- Johnson & Johnson (JNJ). Стабильные показатели и сильный баланс.

Прогнозируемый рост стоимости акций

Хотя основной доход по стратегии покрытых коллов формируется за счет премии опционов, важно, чтобы цена акции имела потенциал роста. Это снижает риски и позволяет дополнительно зарабатывать на увеличении их рыночной стоимости.

Примеры:

- NVIDIA (NVDA). Перспективы роста в сфере искусственного интеллекта.

- Microsoft (MSFT). Инновационное развитие и долгосрочное увеличение капитализации.

Таким образом, выбор акций с правильными характеристиками позволяет эффективно использовать покрытые коллы, минимизировать риски и обеспечивать инвестору стабильный поток дохода.

Критерии отбора акций

Выбор акций для стратегии покрытых колл-опционов требует системного подхода и тщательного анализа с использованием скринниговых сервисов. При принятии решения о продаже опционов против длинной позиции, инвесторы должны учитывать ключевые финансовые показатели, волатильность, ликвидность опционов и стабильность дивидендной доходности. Давайте рассмотрим основные критерии, которые помогут отобрать оптимальные активы для сделок.

1. Дивидендная доходность

Одним из ключевых факторов при выборе акции является ее дивидендная доходность. Компании с регулярными дивидендными выплатами обеспечивают инвесторам дополнительный доход, что особенно важно при продаже покрытых коллов. Идеальные акции имеют дивидендную доходность выше среднего по рынку от 2%. Как вариант, можно рассмотреть Johnson & Johnson (JNJ), Procter & Gamble (PG) и ExxonMobil (XOM).

2. Подразумеваемая волатильность

Волатильность определяет размер премии, получаемой за продажу опционов. Слишком высокая волатильность повышает риск принудительного исполнения контракта. Слишком низкая волатильность снижает доходность стратегии. В этом контексте инвестору лучше остановить выбор на акциях средней волатильности, например, Microsoft (MSFT), Coca-Cola (KO) и Procter & Gamble (PG).

3. Ликвидность опционов

Высокая ликвидность позволяет легко покупать и продавать опционные контракты с минимальными издержками. Акции должны иметь активные опционные рынки с узким спредом между ценой покупки и продажи и значениями, близкими к теоретической стоимости опциона. К таким акциям относятся Apple (AAPL), Microsoft (MSFT) и NVIDIA (NVDA).

4. Финансовая устойчивость

Компании с надежными финансовыми показателями менее подвержены кризисам, что делает их подходящими для стратегии опционной торговли. При выборе акции для выписывания покрытых колл-опционов важно учитывать:

- низкую долговую нагрузку;

- стабильность денежного потока;

- прогнозируемый рост выручки и прибыли.

Примером таких акций могут быть Berkshire Hathaway (BRK.B), Johnson & Johnson (JNJ) и Procter & Gamble (PG).

5. Прогнозируемый рост стоимости акций

Выбор акций с потенциалом роста снижает риски значительного снижения цены. Компании с сильными фундаментальными показателями и стабильными бизнес-моделями более предсказуемы. К данной категории можно отнести акции Microsoft (MSFT), Alphabet (GOOGL) и Apple (AAPL).

Применяя эти критерии, инвесторы могут отбирать акции, которые обеспечат генерацию дополнительного дохода, минимальные риски и высокую эффективность стратегии опционов.

Технические аспекты покрытых колл-опционов

Стратегия покрытых коллов основана на продаже колл-опционов (Call Option) на акции, уже находящиеся в портфеле инвестора. Это позволяет генерировать дополнительный доход за счет полученной премии, снижая общий риск и создавая дополнительную доходность. Рассмотрим ключевые технические аспекты стратегии.

1. Механика опционных контрактов

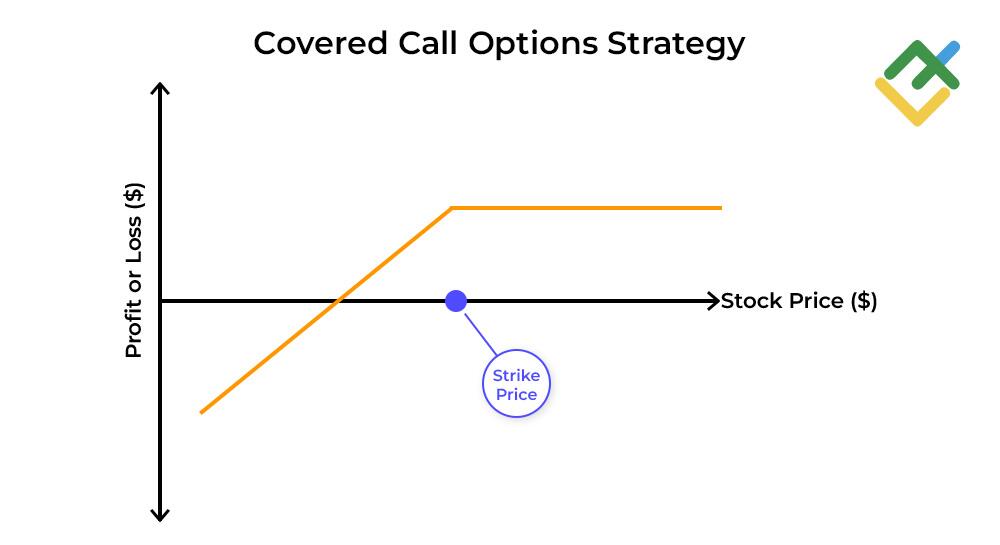

Колл-опцион дает покупателю право, но не обязательство, приобрести акции по заранее установленной цене страйка (Srike Price) после истечения срока действия контракта (Expiration Date). В некоторых случаях, зависящих от типа опциона, колл дает возможность реализовать это право и до экспирации. Владелец покрытого колла получает премию за продажу этого права. Если цена базовой акции остается ниже цены исполнения, инвестор и сохраняет акции, и получает премиальный доход. Если цена превышает уровень страйка, акции могут быть принудительно проданы после даты истечения опционного контракта, которую еще называют датой экспирации.

2. Требования к марже

Для продажи колл-опционов инвестор должен иметь маржинальное обеспечение, которое покроет потенциальный убыток. При этом наличия в портфеле инвестора базовой акции может оказаться недостаточно, особенно в том случае, если рыночная волатильность или цена базовой акции быстро вырастут.

Ситуация усугубляется, если продажа колл-опциона и покупка акции будут осуществляться на разных торговых счетах. В этом случае потенциальный убыток от роста стоимости премии опциона формально не будет покрыт ростом рыночной цены базовой ценной бумаги, что может привести к принудительной ликвидации опционного контракта ввиду недостаточности маржинального покрытия. Однако следует учесть, что премиальный доход, полученный за проданный опцион, в любом случае останется у инвестора.

3. Стратегические соображения

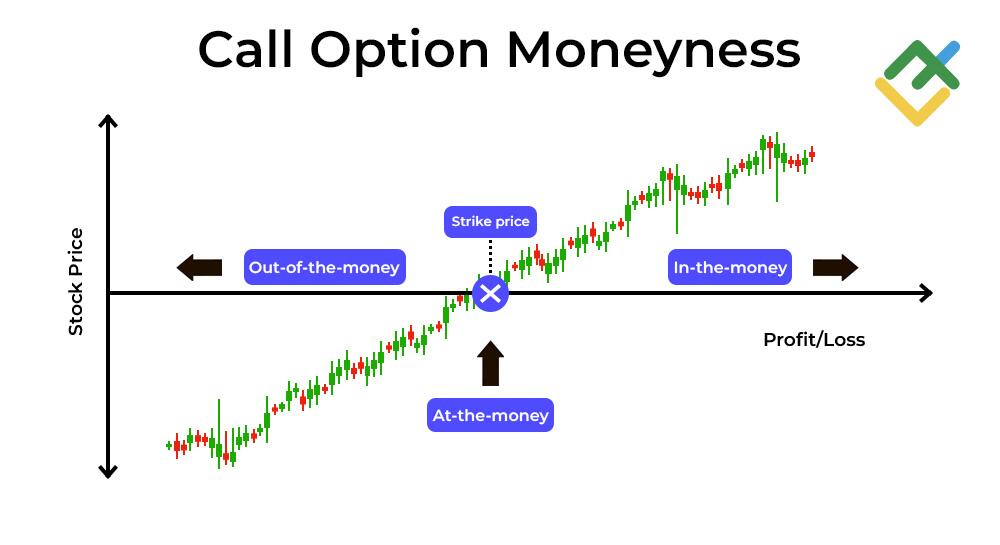

Существует три состояния опциона: «вне денег», «в деньгах» и «на деньгах», которые определяются положением базовой цены относительно цены исполнения. Задачей инвестора является правильный выбор цены страйка, при которой цена базового актива будет максимально близко к цене исполнения, но при этом проданный колл-опцион останется «вне денег».

- Выбор цены исполнения. Оптимальный страйк должен быть выше текущей рыночной цены, чтобы уравновесить доходность от премии и возможную потенциальную прибыль от роста акции.

- Срок экспирации. Оптимальный диапазон времени исполнения опциона — 30-45 дней, так как за этот период сохраняется оптимальное соотношение риска и доходности.

- Риск исполнения. Если базовая акция быстро растет, а проданный колл-опцион выйдет «в деньги», инвестор может потерять возможность дальнейшего роста портфеля, так как акции будут проданы по цене страйка.

Грамотное управление этими факторами позволяет инвесторам максимизировать прибыль, снижая риски стратегии покрытых колл-опционов.

Альтернативные стратегии покрытых коллов

Хотя покрытые колл-опционы на акции являются популярной стратегией среди инвесторов, существуют альтернативные подходы, которые позволяют диверсифицировать риск, увеличить гибкость управления портфелем и адаптировать стратегию под разные уровни опыта и запросы инвесторов.

1. Покрытые коллы на ETF (Covered Call on ETF)

Опционы на биржевые торговые фонды (ETF) позволяют инвесторам использовать стратегию покрытых коллов на диверсифицированном базовом активе, а не на отдельных акциях. Это снижает волатильность и уменьшает несистематический риск, так как ETF включает в свой состав множество компаний.

Популярные ETF для продажи покрытых коллов:

- SPY (S&P 500 ETF). Широкая экспозиция на фондовый рынок США.

- QQQ (Nasdaq 100 ETF). Высокотехнологичный сектор.

- DIA (Dow Jones ETF). Устойчивые голубые фишки.

Покрытые коллы на ETF особенно подходят консервативным инвесторам, которые хотят минимизировать риски, характерные для работы с акциями отдельных компаний.

2. Стратегия Коллар (Collar Strategy)

Суть данной стратегии заключается в покупке защитного пута с одновременной продажей покрытого колла. Купленный пут будет ограничивать убытки в случае снижения акций, а проданный покрытый колл — снижать стоимость защиты от падения, уплаченную при покупке пута. Минусами такой стратегии будут ограничение потенциала роста цены акции и снижение полученной премии.

Выбор подходящей альтернативной стратегии зависит от инвестиционных целей, уровня риска и опыта инвестора. Начинающим инвесторам не следует увлекаться сложными стратегиями, несущими риск ликвидации позиции или возникновения убытков.

Дивидендные акции и покрытые колл-опционы

Использование дивидендных акций в сочетании с покрытыми колл-опционами является одной из наиболее устойчивых стратегий для инвесторов, стремящихся к пассивному доходу и снижению рисков. Этот подход позволяет получать доход не только за счет опционных премий, но и благодаря дивидендной доходности, что делает стратегию особенно привлекательной в условиях рыночной неопределенности.

Как работает стратегия?

При покупке дивидендных акций инвестор получает периодические выплаты, что уже создает стабильный денежный поток. Выписывание колл-опционов на эти акции, позволяет получать премии, тем самым повышая общую доходность портфеля.

Преимущества использования дивидендных акций в покрытых коллах:

- Двойной источник дохода. Инвестор получает дивиденды и дополнительный доход за счет продажи опционов.

- Снижение волатильности. Крупные дивидендные компании обычно менее подвержены резким рыночным колебаниям.

- Оптимизация доходности. Даже если цена акции остается на одном уровне, инвестор продолжает зарабатывать на опционных премиях и дивидендах.

- Хеджирование против падения цены. Полученные опционные премии могут компенсировать снижение стоимости акции.

Примеры подходящих акций

Некоторые компании обладают высокими дивидендами и стабильностью, что делает их идеальными для данной стратегии. Например:

- Johnson & Johnson (JNJ) — компания с надежными дивидендными выплатами и низкой волатильностью.

- Procter & Gamble (PG) — известный потребительский бренд с устойчивыми дивидендами.

- ExxonMobil (XOM) — компания, выплачивающая высокие дивидендные выплаты и хорошие премии по колл-опционам.

Сочетание дивидендных акций и покрытых коллов идеально подходит для консервативных инвесторов, которые хотят получать стабильный доход и снизить риски. Такой подход обеспечивает надежный денежный поток, делает инвестиции менее волатильными и позволяет извлекать максимальную прибыль при сбалансированном уровне риска.

Пригодность для инвестора и управление рисками

Выбор стратегии покрытых колл-опционов зависит от финансовых целей инвестора, его толерантности к риску и опыта работы с опционными контрактами. Перед внедрением этой инвестиционной стратегии важно понять, насколько комфортно вы относитесь к возможным потерям и как данная методика вписывается в ваше общее финансовое планирование.

Оценка толерантности к риску

Прежде чем использовать покрытые коллы, инвестору стоит ответить на несколько вопросов:

- Готовы ли вы продать свои акции, если их цена вырастет выше страйка?

- Насколько комфортно вы относитесь к ограниченной прибыли?

- Какой уровень волатильности приемлем для вас?

- Планируете ли вы использовать покрытые коллы как основную или дополнительную стратегию?

Если инвестор стремится к стабильному доходу и готов ограничить потенциальный рост акций, покрытые коллы могут быть хорошим решением. Однако тем, кто нацелен на долгосрочное увеличение стоимости капитала, этот подход может показаться слишком консервативным.

Однако можно выбрать стратегию, основываясь на профиле инвестора:

- Консервативные инвесторы выбирают акции с низкой волатильностью и высокой дивидендной доходностью, используя покрытые коллы для повышения общей прибыли и снижения убытков.

- Умеренные инвесторы комбинируют покрытые коллы с диверсификацией активов, выбирая стабильные корпорации и биржевые торговые фонды ETF.

- Агрессивные инвесторы предпочитают акции с высокой волатильностью, максимизируя опционные премии и увеличивая доходность, но принимая на себя больший риск исполнения опциона.

Успех в торговле покрытыми коллами зависит от грамотного управления рисками. Важно учитывать свою финансовую цель, избегать избыточной экспозиции и адаптировать стратегию под текущие рыночные условия.

Заключение

Покрытые колл-опционы — это эффективная инвестиционная стратегия, позволяющая получать стабильный доход, снижая риски, но в то же время, ограничивая потенциальный рост капитала. В данной стратегии выбор подходящих акций играет ключевую роль: они должны обладать умеренной волатильностью, высокой дивидендной доходностью и ликвидностью на рынке опционов.

Существует два основных подхода: стратегия максимизации премий на волатильных активах и консервативный подход, ориентированный на стабильность. Использование биржевых торговых фондов ETF, диверсифицированных портфелей и грамотное управление рисками помогают адаптировать стратегию под индивидуальные финансовые цели любого инвестора.

При разумном подходе покрытые коллы обеспечивают надежный инструмент получения стабильной прибыли и минимизации убытков. При этом инвестор всегда должен помнить, что продажа опционов колл без покрытия базовым активом может привести к неограниченным убыткам.

Частые вопросы о лучших акциях для покрытых коллов

Для продажи покрытых колл-опционов лучше всего подходят акции с низкой волатильностью, стабильной ценой и высокой ликвидностью опционов. Например, акции Microsoft и Johnson & Johnson, которые сочетают надежность и удобство торговли.

Самый прибыльный способ продажи покрытых колл-опционов включает выбор акций с высокой премией на опционы и умеренной волатильностью. Также важно правильно подбирать страйк, чтобы сбалансировать доходность и риск.

Для выбора акций, подходящих для продажи покрытых колл-опционов, следует учитывать следующие факторы: дивидендную доходность для дополнительной прибыли, рыночную волатильность для оценки риска, ликвидность опционов для удобства торговли и финансовую устойчивость компании для надежности инвестиций.

Средняя доходность покрытых колл-опционов варьируется, но обычно составляет порядка 1–3% от стоимости базового актива в месяц. На доходность стратегии влияют такие факторы, как премии опционов, волатильность акций и выбранный страйк.

Ford (F) может быть подходящей акцией для покрытых коллов благодаря высокой ликвидности опционов и стабильным дивидендам. Однако ее волатильность выше среднего, что увеличивает премии, но также повышает риск принудительного исполнения опциона.

Оптимальный день для продажи покрытых коллов — вторник или среда, когда временной распад опционной премии становится более предсказуемым. В пятницу премии снижаются из-за приближения выходных, а в понедельник возможна повышенная волатильность.

Оптимальный диапазон дельты для продажи покрытых колл-опционов — 0.2–0.4. Это обеспечивает баланс между высокой премией и умеренным риском исполнения. Дельта 0.2 снижает вероятность принудительного исполнения, а 0.4 дает более высокую доходность.

Стратегию покрытых колл-опционов лучше не использовать в условиях сильной рыночной неопределенности, перед публикацией финансовой отчетности компании (из-за возможных резких ценовых изменений) и при высокой волатильности, так как это увеличивает риски и снижает предсказуемость получения доходности.

Оптимальная стратегия — продажа покрытых колл-опционов на акции с низкой или умеренной волатильностью, стабильной дивидендной доходностью и высокой ликвидностью опционов. Выбор страйка чуть выше рыночной цены позволяет сбалансировать доходность и риск исполнения.

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.