Ketegangan geopolitik memang mengganggu, tetapi pasaran cenderung bertindak balas dengan lebih kuat terhadap krisis ekonomi dan kemelesetan. Secara sejarah, indeks S&P 500 sering pulih dengan agak cepat selepas konflik ketenteraan. Namun, konflik di Timur Tengah kali ini berbeza, kerana ia mungkin memperlahankan ekonomi AS. Mari kita bincangkan topik ini dan merangka pelan dagangan.

Artikel ini merangkumi subjek berikut:

Pengambilan Utama

- AS mempunyai kelebihan geografi.

- Jangkaan pelabur terhadap strategi TACO tidak menjadi kenyataan.

- Kenaikan harga minyak akan menjejaskan ekonomi AS.

- Menjual S&P 500 dengan sasaran pada tahap 6,100 dan 6,000 adalah strategi yang berdaya maju.

Ramalan Fundamental Bulanan untuk S&P 500

Masa akan menyelesaikan segalanya. Pasaran akhirnya telah melepasi dua salah tanggapan: bahawa konflik di Timur Tengah akan berakhir dengan cepat, dan bahawa presiden AS boleh mengawal sepenuhnya keadaan. Ilusi ini sebelum ini membolehkan pelabur menggunakan strategi TACO, yang mendapat populariti selepas Hari Pembebasan pada bulan April, apabila S&P 500 pada mulanya jatuh 12% sebelum meningkat semula 37% menjelang akhir tahun. Kali ini, bagaimanapun, keadaannya kelihatan berbeza.

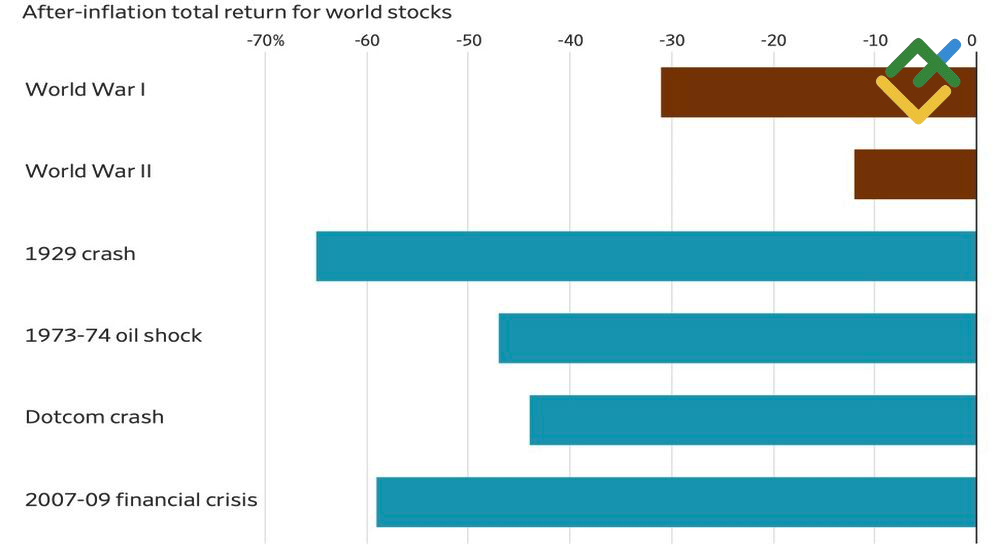

Dagangan TACO mencerminkan corak yang sering dilihat dalam reaksi pasaran terhadap peristiwa geopolitik. Menurut Deutsche Bank, dalam 30 konflik bersenjata utama sejak 1939, S&P 500 mengalami purata penurunan hanya 4%, dengan pemulihan berlaku dengan cepat. Sebaliknya, episod sejarah lain jauh lebih teruk: pasaran saham Rusia musnah selepas revolusi 1917 dan Perang Dunia Pertama, manakala indeks saham Jepun jatuh sebanyak 96% dalam istilah sebenar selepas Perang Dunia Kedua.

Maklum Balas S&P 500 terhadap Perkembangan Geopolitik dan Ekonomi

Sumber: Wall Street Journal.

Amerika Syarikat secara umumnya jauh daripada pusat pergolakan geopolitik, dan secara sejarah, ekonominya mendapat manfaat daripada konflik di luar negara. Mengikut logik ini, konflik di Timur Tengah tidak dijangka menjadi pengecualian. Sebagai pengeksport bersih produk tenaga, ekonomi AS boleh terus berkembang.

Namun, semakin lama kebuntuan berlarutan, semakin besar risiko senario kejutan, seperti unjuran Iran bahawa minyak Brent boleh mencecah $200 setong. Dalam keadaan itu, inflasi AS akan meningkat dengan mendadak, memaksa Fed menaikkan kadar faedah yang sudah tinggi. Kadar yang lebih tinggi akan memperlahankan pertumbuhan ekonomi, meningkatkan kos pinjaman korporat, dan memberi tekanan tambahan kepada pasaran buruh.

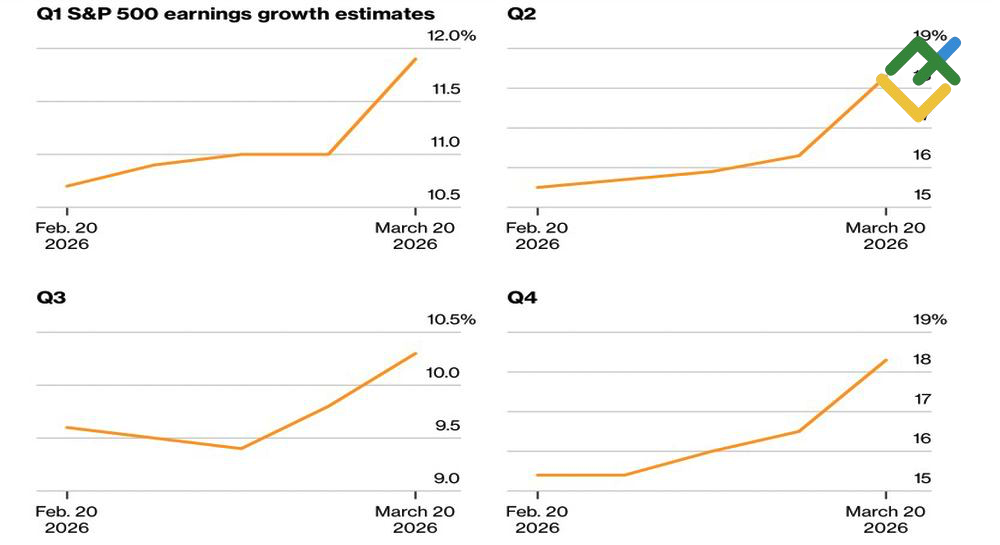

Ramalan Pendapatan untuk Syarikat S&P 500

Sumber: Bloomberg.

Dalam konteks ini, semakan naik ramalan pendapatan S&P 500 bagi suku pertama—daripada 10.9% sebelum konflik di Timur Tengah kepada 11.9% semasa konflik—mungkin kelihatan mengejutkan. Malah, Morgan Stanley meramalkan peningkatan sebanyak 20% dalam tempoh 12 bulan akan datang, satu tahap yang biasanya hanya diperhatikan selepas kemelesetan kerana kesan asas yang rendah.

Ini nampaknya sebahagian besarnya didorong oleh jangkaan pelabur terhadap tempoh konflik. Untuk beberapa waktu, kebuntuan dilihat sebagai jangka pendek, dengan penyelesaian pantas dijangka mendorong S&P 500 lebih tinggi, sama seperti lonjakan mendadak selepas pemulihan berkaitan tarif AS pada musim bunga 2025. Namun, JP Morgan memberi amaran bahawa jika minyak Brent kekal kukuh di atas $110 setong, anggaran pendapatan bagi syarikat dalam indeks saham luas itu boleh dipotong kira-kira 5 mata peratusan, dengan kesan yang ketara dan berpanjangan.

Pelan Dagangan Bulanan untuk S&P 500

Nampaknya tidak mungkin konflik di Timur Tengah akan diselesaikan dalam jangka masa terdekat. Digabungkan dengan ekonomi AS yang semakin perlahan, inflasi yang meningkat, peralihan Federal Reserve daripada mengekalkan kadar faedah kepada kemungkinan kenaikan kadar, serta semakan menurun terhadap ramalan pendapatan korporat, faktor-faktor ini menunjukkan pembetulan berterusan dalam S&P 500 ke arah 6,100 dan 6,000. Memandangkan indeks telah mencapai sasaran 6,500 dan 6,400, posisi jual boleh dipertimbangkan.

Ramalan ini adalah berdasarkan analisis faktor fundamental, termasuk penyata rasmi daripada institusi kewangan dan pengawal selia, pelbagai perkembangan geopolitik dan ekonomi, dan data statistik. Data pasaran sejarah juga dipertimbangkan.

Carta graf harga SPX dalam mode real time

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.