Bolehkah perniagaan wujud tanpa sebarang aset? Sebenarnya, tidak. Hari ini, semua jenis perniagaan memiliki pelbagai aset dan tidak dapat berfungsi dengan baik tanpa memiliki beberapa aset. Aset secara tradisinya ditentukan sebagai item berharga, yang dikawal atau dimiliki oleh entiti, individu, atau kerajaan, dan dijangka memberikan manfaat yang boleh dinilai pada masa akan datang. Walau bagaimanapun, ia juga boleh menjadi sesuatu yang tidak mempunyai bentuk fizikal, contohnya, sumber atau strategi. Oleh itu aset dibahagikan kepada dua kategori utama: aset ketara (tangible) dan aset tidak ketara (intangible).

Untuk memahami hakikat sebenar pelbagai jenis aset, mungkin agak mengelirukan, jadi di sini kami sedia membantu anda. Dalam artikel ini, kami akan menjelaskan perbezaan utama antara aset ketara dan aset tidak ketara. Kami juga akan menyediakan lebih banyak klasifikasi yang penting untuk diketahui jika anda ingin memastikan proses perakaunan anda bagus dan lancar.

Artikel ini merangkumi subjek berikut:

Isi utama

| Apakah aset ketara dan tidak ketara? | Aset ketara dan tidak ketara mewakili kategori penting untuk menilai harga syarikat dan memainkan peranan penting dalam membentuk struktur modal keseluruhannya. |

| Definisi aset ketara | Aset ketara merujuk kepada item fizikal seperti bangunan, peralatan dan inventori yang mempunyai bentuk material dan boleh dijual untuk menjana tunai. |

| Maksud aset tidak ketara | Aset tidak ketara tidak mempunyai aset fizikal dan termasuk paten, tanda dagangan dan muhibah, yang penting untuk kelebihan daya saing syarikat. |

| Aset ketara vs tidak ketara | Memahami perbezaan antara aset ketara dan tidak ketara membantu menilai prestasi kewangan syarikat dengan lebih tepat dan mengoptimumkan proses perakaunan dan pengurusannya. |

Apa Itu Aset?

Ringkasnya, aset ialah harta yang dikawal atau dimiliki oleh sebuah syarikat atau individu. Syarikat atau individu berkenaan sepatutnya mampu memenuhi semua undang-undang, peraturan dan tanggungjawab yang berkenaan dan biasanya diiktiraf sebagai entiti yang berharga, tidak kira sama ada ia bersifat peribadi atau sah secara undang-undang. Aset juga boleh dimiliki oleh kerajaan, tetapi dalam apa jua keadaan, ia sentiasa dijangka memberikan impak atau faedah ekonomi yang ketara.

Selagi syarikat dapat mengenal pasti dan mengklasifikasikan aset-aset dengan betul, separuh daripada pertempuran sudah dimenangi. Kemandirian mana-mana entiti bergantung pada banyak faktor kritikal, tetapi mengetahui aset syarikat anda adalah sesuatu yang membolehkan anda mengurangkan kemungkinan risiko dan memastikan kemampuan bayar (solvency) akan dikekalkan pada tahap yang sesuai.

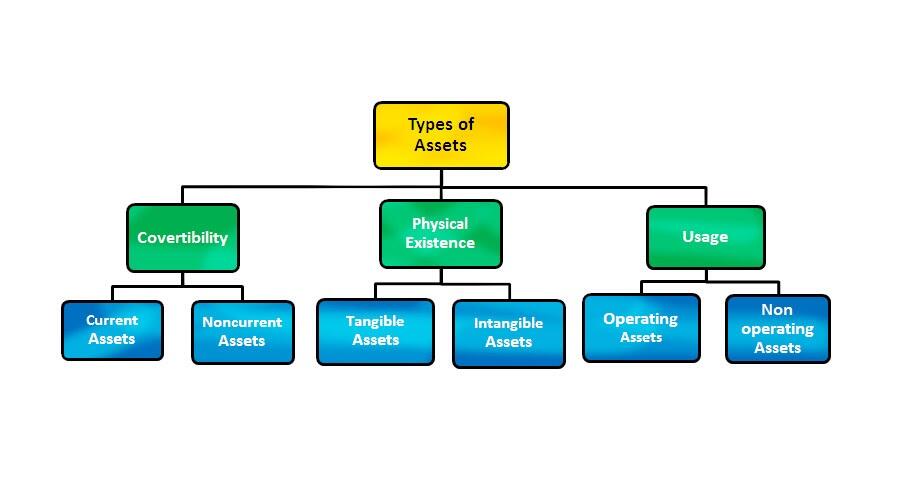

Klasifikasi aset yang diterima secara meluas adalah berdasarkan ciri-ciri atau kualiti berikut: kebolehtukaran, kewujudan fizikal dan penggunaan.

Kebolehtukaran (Convertibility)

Tahap kebolehtukaran yang tinggi bermakna anda boleh menukar aset-aset anda kepada tunai atau setara tunai dengan mudah. Aset, dikelaskan mengikut kebolehtukarannya, yang juga boleh dibahagikan kepada dua kumpulan: aset semasa (juga dikenali sebagai aset jangka pendek) dan aset bukan semasa atau aset tetap (juga dikenali sebagai aset jangka panjang). Mari kita kaji dengan lebih teliti.

Aset Semasa

Aset semasa kadangkala dipanggil aset jangka pendek atau aset cair, kerana ia boleh ditukar kepada wang tunai atau yang setara dengannya dalam tempoh masa yang singkat, cth., satu tahun. Berikut ialah beberapa contoh aset semasa:

- Tunai;

- Pelbagai kesetaraan monetari;

- Pelaburan kewangan jangka pendek;

- Akaun belum terima;

- Inventori profesional;

- Sekuriti yang boleh dipasarkan di bursa saham/bon awam.

Aset Bukan Semasa (Tetap)

Seperti namanya, aset bukan semasa adalah bertentangan dengan aset semasa, bermakna ia tidak boleh ditukar kepada tunai dengan mudah. Proses penukaran aset bukan semasa boleh bertahan selama beberapa dekad; oleh itu, ia juga dikenali sebagai "aset tetap" dan "aset jangka panjang." Walau bagaimanapun, nilai monetari harta benda tersebut selalunya lebih tinggi daripada harga aset semasa yang boleh ditukar kepada yang setara dengan wang tunai di sini dan sekarang. Beberapa contoh aset keras (hard asset) diberikan di bawah:

- Hartanah;

- Bangunan (komersial atau persendirian);

- Peralatan khas;

- Semua jenis paten;

- Harta intelek;

- Tanda dagangan syarikat.

Penggunaan

Pengelasan aset ini berkaitan dengan kegunaan atau tujuan praktikalnya. Hartanah yang mempunyai ciri-ciri sedemikian dipanggil sama ada aset operasi atau aset bukan operasi.

Aset Operasi

Aset operasi memainkan peranan penting dalam proses rutin sesuatu perniagaan, menjana pendapatan daripada aktiviti perniagaan utama entiti. Aset operasi termasuk:

- Tunai dan kesetaraan tunai;

- Akaun belum terima;

- Kemudahan;

- Inventori;

- Pelbagai paten;

- Hak Cipta;

- Bangunan syarikat;

- Peralatan canggih;

- Reputasi sesebuah syarikat.

Pada asasnya, aset operasi ialah apa sahaja yang digunakan oleh syarikat dalam perjalanan perniagaannya untuk mendapatkan wang tunai dan menjana pendapatan. Satu perkara penting untuk diambil perhatian tentang aset operasi ialah ia biasanya dilaporkan pada kunci kira-kira (penyata pendapatan) syarikat pada ‘fair value’ mereka. ‘Fair value’ ialah harga yang akan diterima untuk menjual aset dalam transaksi teratur antara peserta pasaran pada tarikh pengukuran. Oleh itu, adalah penting untuk diingat bahawa ‘fair value’ aset operasi boleh berubah-ubah dari masa ke semasa berdasarkan keadaan pasaran.

Aset Bukan Operasi

Aset bukan operasi juga digunakan untuk menjana pendapatan, tetapi perniagaan boleh terus beroperasi dengan jayanya walaupun tanpa aset tersebut. Mereka kurang berkesan berbanding aset operasi dan memberikan manfaat yang lebih sedikit. Berikut ialah senarai aset bukan operasi yang paling biasa:

- Deposit kewangan jangka pendek;

- Sekuriti di bursa saham/bon awam;

- Tanah;

- Faedah daripada deposit tetap.

Kewujudan Fizikal

Berdasarkan kewujudan fizikal, aset boleh diklasifikasikan kepada dua jenis. Ya, kita akhirnya bercakap tentang aset ketara dan aset tidak ketara.

Aset Ketara (Tangible)

Aset ketara mempunyai bentuk fizikal, jadi seseorang boleh menyentuh atau sekurang-kurangnya melihat mereka.

Aset Tak Ketara (Intangible)

Aset tidak ketara ialah aset yang tidak mempunyai bentuk fizikal yang tidak mempunyai penjelmaan yang ketara tetapi masih mempunyai nilai tertentu.

Teruskan membaca untuk mendapatkan maklumat lanjut tentang aset-aset ini.

Apa itu Aset Ketara (Tangible Asset)?

Aset boleh dibahagikan kepada beberapa jenis, mengikut asal usul, kitaran hayat dan kewujudan fizikal mereka. Ciri yang terakhir membolehkan kita mengelaskan semua aset kepada dua kategori yang telah kita sebutkan di atas, iaitu aset ketara dan aset tidak ketara, jadi perbezaan utama antara kedua-dua istilah ini adalah berdasarkan semata-mata pada kewujudan fizikal atau "immaterialisme" mereka.

Mengapa penting untuk memahami perbezaan antara pelbagai aset? Jawapannya jelas: pengetahuan ini berguna apabila pemilik perniagaan perlu memilih strategi perakaunan atau ingin memastikan penyata pendapatan mereka setepat mungkin.

Seperti yang telah kami nyatakan di atas, aset ketara ialah harta fizikal yang termasuk dalam kunci kira-kira yang mempengaruhi nilai pasaran syarikat. Berikut adalah beberapa contoh yang boleh dianggap sebagai aset ketara:

- Hartanah;

- Bangunan korporat;

- Jentera, inventori dan peralatan;

- Tunai dan yang setara dengannya;

- Sekuriti kebolehpasaran di bursa saham/bon awam.

Aset ketara biasanya mengalami susut nilai. Susut nilai ialah istilah yang dicipta untuk menentukan proses di mana kos aset ketara diperuntukkan sepanjang hayat penggunaannya. Aset cenderung kehilangan nilainya dalam tempoh masa yang agak singkat, biasanya setahun. Berdasarkan kebolehtukarannya, aset ketara dibahagikan kepada dua kategori:

Aset Ketara Semasa

Aset ketara semasa ialah item yang cair atau jangka pendek yang boleh ditukar kepada setara tunai tanpa sebarang halangan (mata wang, inventori, akaun belum terima, dll.). Proses penukaran aset ketara semasa ini biasanya mengambil masa kurang daripada satu tahun, yang membolehkan pengumpulan dana jika diperlukan.

Aset Ketara Tetap

Aset ketara tetap atau jangka panjang adalah, sebaliknya, bukan aset yang cair; proses penukaran berlangsung selama lebih daripada satu tahun. Contoh aset jangka panjang yang paling ketara ialah bangunan korporat, pejabat, harta tanah dan peralatan khusus. Aset tetap membolehkan perniagaan beroperasi tanpa berlengah-lengah/penangguhan.

Apa itu Aset Tak Ketara (Intangible Asset)?

Sama seperti namanya "tidak ketara", jenis aset ini adalah berlawanan daripada aset ketara. Item ini tidak mempunyai kewujudan fizikal, walaupun ia masih memberi nilai kepada pemilik mereka. Jadi, apakah harta yang harus kita pertimbangkan sebagai aset tidak ketara?

- Goodwill (reputasi syarikat);

- Paten;

- Ekuiti jenama;

- Harta intelek korporat;

- Rahsia perdagangan;

- Hak Cipta;

- Tanda dagangan;

- Pelesenan.

Jika anda memutuskan untuk menukar aset tidak ketara anda kepada wang tunai, proses tersebut tidak akan berlaku dengan cepat atau mudah, kerana mereka tidak mempunyai kecairan yang biasa terdapat pada aset tetap. Menentukan nilai sebenar mana-mana aset tidak ketara merupakan satu lagi tugas yang mencabar kerana sifatnya yang bukan fizikal. Slogan syarikat terkemuka seperti Coca-Cola tidak mempunyai tanda harga, tetapi harganya masih mahal, bukan?

Semua aset tidak ketara tertakluk kepada pelunasan (amortization), proses memperuntukkan kos aset tidak ketara sepanjang hayat penggunaannya.

Perbezaan Antara Aset Ketara dan Aset Tidak Ketara

Kedua-dua aset tidak ketara dan ketara mempunyai tujuan yang sama: ia membantu pemilik perniagaan mencapai penyelesaian yang cekap dan menganggarkan nilai pasaran yang adil (fair value) bagi syarikat mereka. Untuk mengetahui potensi penuh mereka dan mengendalikan manfaat yang wujud dengan mahir, seseorang perlu memahami dengan baik tentang perbezaan dan asas antara keduanya.

Kriteria | Aset Ketara (Tangible) | Aset Tak Ketara (Intangible) |

Definisi | Aset ketara ialah item yang mempunyai kewujudan fizikal; oleh itu, ia boleh disentuh atau dirasa. | Berbeza dengan aset ketara, aset tidak ketara tidak mempunyai kewujudan fizikal. Mereka tidak boleh dilihat atau disentuh. |

Jenis nilai | Monetari. Nilai ini wujud secara material. | Berekonomi. Nilai itu ada tetapi abstrak. |

Jenis peruntukan kos | Susut nilai (depreciation). | Pelunasan (amortization). |

Bentuk | Bentuk fizikal. | Bentuk bukan fizikal. |

Nilai pelupusan | Aset ketara yang sudah usang dijual sebagai sekrap (scrap). | Aset tidak ketara tidak mempunyai nilai pelupusan. |

Risiko | Aset ketara terdedah kepada faktor eksogen. Bangunan boleh dirobohkan, dan hartanah boleh rosak oleh kebakaran atau ribut taufan. Risiko sedemikian memaksa pemilik perniagaan membeli insurans untuk melindungi aset ketara mereka. | Aset tidak ketara tidak boleh dimusnahkan oleh bencana alam tetapi terdedah kepada keputusan perniagaan yang terburu-buru. |

Penilaian kos | Kos aset ketara mudah dinilai. | Kos aset tidak ketara sukar ditentukan. |

Kesimpulan

Syarikat merekodkan kedua-dua aset ketara dan tidak ketara dalam buku perakaunan mereka, dan mereka melakukannya dengan sebab yang baik. Walaupun aset ketara syarikat diperlukan untuk memastikan operasi entiti yang sempurna, aset tidak ketara membina nilai masa depannya secara tidak ketara. Sebuah syarikat yang berjaya pasti menggabungkan manfaat aset ketara dan tidak ketara dengan mahir.

Hari ini, kajian menunjukkan bahawa syarikat menjana sebahagian besar nilai mereka melalui penggunaan yang efektif dari aset tidak ketara. Aset tidak ketara membantu syarikat mencipta nama jenama yang dikenali dan secara keseluruhannya memberi impak besar kepada kehidupan perniagaan entiti.

Soalan Lazim Aset Ketara dan Aset Tidak Ketara

Aset ketara (tangible) ialah aset yang mempunyai bentuk fizikal dan boleh disentuh. Ia disenaraikan pada kunci kira-kira syarikat dan direkodkan pada kos sejarah atau nilai pasaran yang adil, mana-mana lebih rendah. Aset ketara memainkan peranan penting dalam penyata kewangan syarikat dengan menyediakan jaminan untuk pinjamannya dan berperanan sebagai cagaran untuk bonnya.

Aset tidak ketara (intangible) ialah aset yang tidak boleh dirasa atau disentuh. Walaupun ada yang mengatakan mereka boleh menyentuh sijil paten, paten diiktiraf sebagai aset tidak ketara. Contoh lain termasuk hak cipta, muhibah, pelesenan, tanda dagangan, harta intelek dan sebagainya.

Aset tidak ketara mempunyai bilangan yang besar dan pelbagai, jadi untuk memudahkan, aset tersebut dibahagikan kepada lima jenis:

- Goodwill: jumlah premium yang dibayar untuk faedah yang tidak boleh diukur seperti contohnya, kesetiaan pelanggan;

- Jenama ekuiti: aset ini dibentuk oleh sikap pengguna terhadap jenama;

- Harta intelek;

- Pelesenan;

- Pangkalan pelanggan.

Bentuk aset ketara adalah fizikal, ia boleh disentuh dan dirasai, bermakna ia mempunyai penjelmaan fizikal. Contoh aset ketara yang paling biasa termasuk hartanah, bangunan, inventori, peralatan, wang tunai, dan juga beberapa sekuriti.

Ia pasti boleh! Sebagai contoh, logo jenama boleh menjadi lebih berharga dari semasa ke semasa jika jenama itu menjadi terkenal dan menyertai liga pemain pasaran besar.

Aset syarikat tidak ketara ditentukan oleh kewujudan bukan fizikalnya. Jika anda tidak boleh menyentuh aset, tetapi ia masih menyumbang dengan ketara kepada nilai syarikat anda, maka ia pasti aset tidak ketara.

Aset ketara mempunyai bentuk fizikal. Oleh itu, anda boleh menyentuh atau merasakannya. Salah satu ciri yang membezakan ialah aset ini boleh dirosakkan oleh bencana alam atau pihak yang berniat jahat.

Aset ketara dibahagikan kepada dua: semasa dan tetap. Tanpa mengira klasifikasi, semua aset ketara mempunyai nilai monetari yang wujud secara material, manakala aset tidak ketara bersifat abstrak. Sukar juga untuk menentukan kos aset tidak ketara, jadi jika anda boleh meletakkan harga harta anda dengan mudah, kemungkinan besar ia adalah aset ketara.

Penurunan dalam aset ketara secara amnya merujuk kepada penurunan dalam aset fizikal yang dimiliki oleh syarikat. Ini boleh bermaksud bahawa syarikat telah menjual lebih banyak aset ketara daripada yang telah dibelinya, atau ‘fair value’ aset ketaranya telah menyusut. Bagaimanapun, ini boleh memberi kesan negatif pada penyata kewangan syarikat. Secara umumnya, syarikat yang memiliki lebih banyak aset ketara dianggap lebih stabil dari segi kewangan berbanding syarikat yang mempunyai aset ketara yang lebih sedikit.

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.