ธุรกิจสามารถอยู่ได้โดยปราศจากสินทรัพย์และประโยชน์ เชิง เศรษฐกิจ ใน อนาคตหรือไม่? ที่จริงก็ไม่ ทุกวันนี้ องค์กรทุกประเภทมีสินทรัพย์ที่หลากหลาย และไม่สามารถทำงานได้อย่างถูกต้องหากไม่มีสินทรัพย์เหล่านี้ ตามธรรมเนียมแล้ว สินทรัพย์ถูกกำหนดให้เป็นสิ่งของที่มีค่า ถูกควบคุมหรือเป็นเจ้าของโดยหน่วยงาน บุคคล หรือรัฐบาล และคาด ว่า จะได้ รับ ประโยชน์ที่ประเมินค่าได้ในอนาคต อย่างไรก็ตาม มันอาจเป็นสิ่งที่ไม่มีรูปแบบทางกายภาพ เช่น ทรัพยากรหรือกลยุทธ์ นั่นเป็นเหตุผลที่สินทรัพย์ทั้งหมดถูกแบ่งออกเป็นสองประเภทใหญ่ๆ ได้แก่ สินทรัพย์ ที่ มี ตัว ตน vs สินทรัพย์ ไม่มี ตัว ตน

การทำความเข้าใจสาระสำคัญของสินทรัพย์หลายประเภทอาจสร้างความสับสนเล็กน้อย ดังนั้น เราพร้อมที่จะช่วยเหลือคุณ ในบทความนี้ เราจะสรุปความแตกต่างที่สำคัญระหว่างสินทรัพย์ที่มีตัว ตนและสินทรัพย์ไม่มี ตัว ตน intangible นอกจากนี้ เรายังจะจัดประเภทให้มากขึ้นซึ่งจำเป็นต้องรู้ว่าคุณต้องการให้กระบวนมาตรฐาน การ บัญชี ฉบับของคุณดีและราบรื่นหรือไม่

บทความครอบคลุมหัวข้อต่อไปนี้

ประเด็นสําคัญ

| สินทรัพย์ที่มีตัวตนและไม่มีตัวตนคืออะไร? | สินทรัพย์ที่มีตัวตนและไม่มีตัวตนเป็นประเภทที่สําคัญสําหรับการประเมินมูลค่าของบริษัท และมีบทบาทสําคัญในการกําหนดโครงสร้างเงินทุนโดยรวม |

| คําจํากัดความของสินทรัพย์ที่มีตัวตน | สินทรัพย์ที่มีตัวตนหมายถึงสิ่งของทางกายภาพ เช่น อาคาร อุปกรณ์ และสินค้าคงคลังที่มีรูปแบบวัสดุและสามารถขายเพื่อสร้างเงินสดได้ |

| ความหมายสินทรัพย์ไม่มีตัวตน | สินทรัพย์ไม่มีตัวตนไม่มีตัวตนทางกายภาพ และรวมถึงสิทธิบัตร เครื่องหมายการค้า และความปรารถนาดี ซึ่งมีความสําคัญต่อความได้เปรียบในการแข่งขันของบริษัท |

| สินทรัพย์ที่มีตัวตนเทียบกับสินทรัพย์ไม่มีตัวตน | การทําความเข้าใจความแตกต่างระหว่างสินทรัพย์ที่มีตัวตนและไม่มีตัวตนช่วยให้ประเมินผลการดําเนินงานทางการเงินของบริษัทได้แม่นยํายิ่งขึ้น และเพิ่มประสิทธิภาพกระบวนการบัญชี และกระบวนการจัดการ |

สินทรัพย์คืออะไร?

พูดง่ายๆ ก็คือ สินทรัพย์คือชิ้นส่วนของสินทรัพย์ที่มีการ บริหาร งาน ควบคุมหรือเป็นเจ้าของโดยบริษัทหรือบุคคลธรรมดา บริษัทหรือบุคคลที่เกี่ยวข้องควรมีการ บริหาร ปฏิบัติตามกฎหมาย ข้อบังคับ และภาระหน้าที่ที่เกี่ยวข้องทั้งหมด และมักจะได้รับการยอมรับว่าเป็นหน่วยงานที่มีคุณค่า ไม่ว่ามันจะเป็นเรื่องส่วนตัวหรือกฎหมายก็ตาม และรัฐบาลก็สามารถเป็นเจ้าของสินทรัพย์ได้ แต่ในกรณีต่างๆ สินทรัพย์เหล่านี้มักถูกคาดหวังให้สร้างผลกระทบหรือคาด ว่า จะได้ รับ ประโยชน์ทางเศรษฐกิจอย่างมีนัยสำคัญเสมอ

หากบริษัทสามารถระบุและจัดประเภทสินทรัพย์ได้อย่างถูกต้องก็มีชัยไปกว่าครึ่งแล้ว ความอยู่รอดของกิจการต่างๆ ขึ้นอยู่กับปัจจัยที่สำคัญหลายประการ ไม่ว่าจะเป็นค่า ใช้ จ่ายใน การ ผลิต สิทธิ การ เช่า ราคา ทุน ของการผลิต แต่การรู้ว่าสินทรัพย์ของบริษัทของคุณเป็นสิ่งที่ทำให้คุณสามารถลดความเสี่ยงที่อาจเกิดขึ้นได้ และทำให้มั่นใจว่าความสามารถในการละลายจะถูกรักษาไว้ในระดับที่เหมาะสม

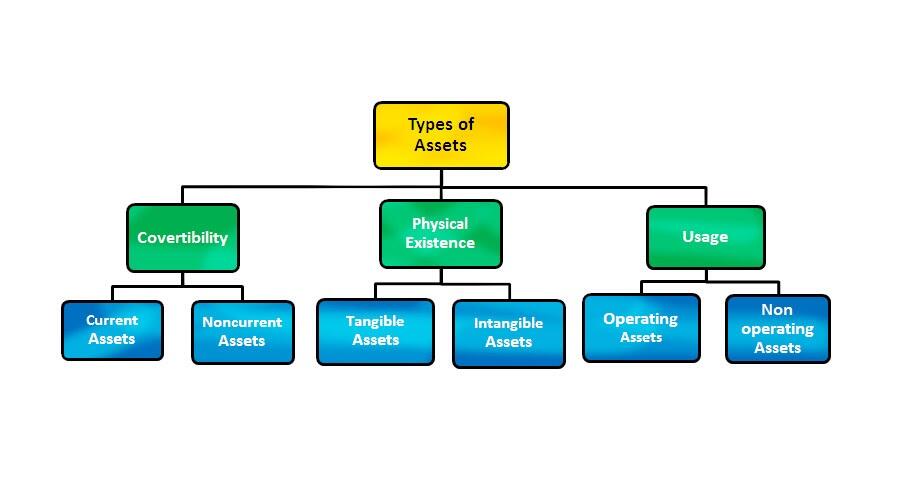

การจัดประเภทสินทรัพย์ที่เป็นที่ยอมรับในระดับสากลนั้นขึ้นอยู่กับคุณสมบัติหรือคุณภาพดัง ต่อ ไป นี้: แปลงสภาพได้ การดำรงอยู่ทางกายภาพ และการ ใช้งาน

แปลงสภาพได้

ความสามารถในการแปลงสภาพได้ในระดับสูงหมายความว่าคุณสามารถแปลงสินทรัพย์ของคุณเป็นเงินสดหรือรายการเทียบเท่าเงินสดได้อย่างง่ายดาย สินทรัพย์ที่จำแนกตามการแปลงสภาพสามารถแบ่งย่อยออกเป็นสองกลุ่มคือ สินทรัพย์หมุนเวียน (หรือที่เรียกว่าสินทรัพย์ระยะสั้น) และสินทรัพย์ไม่หมุนเวียนหรือถาวร (หรือที่เรียกว่าสินทรัพย์ระยะยาว) เรามาตรวจสอบให้ละเอียดมากยิ่งขึ้นกัน

สินทรัพย์หมุนเวียน

สินทรัพย์หมุนเวียนบางครั้งเรียกว่าสินทรัพย์ระยะสั้นหรือสินทรัพย์สภาพคล่อง เนื่องจากมันอาจมีการแปลงเป็นเงินสดหรือเทียบเท่าภายในระยะ เวลา ที่สั้น เช่น หนึ่งปี นี่คือตัวอย่างบางส่วนของสินทรัพย์หมุนเวียน:

- เงินสด

- รายการเทียบเท่าทางการเงินต่างๆ

- การลงทุนทางการเงินระยะสั้น

- ลูกหนี้การค้า

- สินค้าคงคลังระดับมืออาชีพ

- หลักทรัพย์ในความต้องการของตลาดในการแลกเปลี่ยนหุ้น/พันธบัตรสาธารณะ

สินทรัพย์ไม่หมุนเวียน (ถาวร)

สินทรัพย์ไม่หมุนเวียนเป็นสิ่งที่ตรงกันข้ามกับสินทรัพย์หมุนเวียน ซึ่งหมายความว่ามันไม่สามารถแปลงเป็นเงินสดได้ง่ายขนาดนั้น กระบวนการแปลงสินทรัพย์ไม่หมุนเวียนสามารถคงอยู่ได้นานหลายสิบปี ดังนั้นจึงเรียกอีกอย่างว่า "สินทรัพย์ถาวร" และ "สินทรัพย์ระยะยาว" อย่างไรก็ตาม มูลค่าที่เป็นตัวเงินของทรัพย์สินดังกล่าวมักจะสูงกว่าราคาของสินทรัพย์หมุนเวียนที่สามารถแปลงเป็นรายการเทียบเท่าเงินสดได้ที่นี่และเดี๋ยวนี้ ตัวอย่างของสินทรัพย์ถาวรมีดัง ต่อ ไป นี้:

- คุณสมบัติของที่ดิน

- อาคาร (เชิงพาณิชย์หรือส่วนตัว)

- อุปกรณ์พิเศษ

- สิทธิ บัตรทุกชนิด

- ทรัพย์สินทางปัญญา

- เครื่องหมายการค้าของบริษัท

การใช้งาน

สินทรัพย์ประเภทนี้เชื่อมโยงกับการ ใช้งานจริงหรือวัตถุประสงค์ สินทรัพย์ที่มีลักษณะดังกล่าวเรียกว่าสินทรัพย์ที่ใช้ดำเนินการหรือไม่ดำเนินการ

สินทรัพย์ที่ใช้ดำเนินการ

สินทรัพย์ที่ใช้ดำเนินการมีบทบาทสำคัญในกระบวนการตามปกติของธุรกิจ โดยสร้างรายได้จากกิจกรรมธุรกิจหลักของกิจการ สินทรัพย์ที่ใช้ดำเนินการอาจรวมถึงสิ่งดัง ต่อ ไป นี้:

- เงินสดและรายการเทียบเท่าเงินสด

- ลูกหนี้การค้า

- สิ่งอำนวยความสะดวก

- รายการทรัพย์สิน

- สิทธิ บัตรต่างๆ

- ลิขสิทธิ์

- อาคารของบริษัท

- อุปกรณ์ที่ทันสมัย

- ชื่อเสียงของบริษัท

โดยพื้นฐานแล้ว สินทรัพย์ที่ใช้ดำเนินการคือสิ่งที่บริษัทใช้ในการดำเนินธุรกิจเพื่อเพิ่มเงินสดและสร้างรายได้ สิ่งสำคัญอย่างหนึ่งที่ควรทราบเกี่ยวกับสินทรัพย์ที่ใช้ดำเนินการคือ โดยทั่วไปแล้วสินทรัพย์เหล่านี้จะถูกรายงานในงบดุลของบริษัท (งบกำไรขาดทุน) ด้วยมูลค่ายุติธรรม มูลค่ายุติธรรมคือราคาที่จะได้รับจากการขายสินทรัพย์ในรายการระหว่างผู้เข้าร่วมตลาด ณ วันที่วัดมูลค่า ดังนั้นจึงเป็นเรื่องสำคัญที่ต้องระลึกไว้เสมอว่ามูลค่ายุติธรรมของสินทรัพย์ที่ใช้ดำเนินการสามารถผันผวนตามเวลาตามสภาวะตลาดได้

สินทรัพย์ที่ไม่ได้ใช้ดำเนินการ

สินทรัพย์ที่ไม่ได้ใช้ดำเนินการยังใช้เพื่อสร้างรายได้ แต่ธุรกิจสามารถดำเนินการต่อไปได้อย่างประสบความสำเร็จแม้ว่าจะไม่มีสินทรัพย์ก็ตาม พวกเขาขาดประสิทธิภาพของสินทรัพย์ในการดำเนินงานและให้ผลประโยชน์ที่น้อยลง นี่คือรายการสินทรัพย์ที่ไม่ได้ใช้ดำเนินการทั่วไป:

- เงินฝากระยะสั้น

- หลักทรัพย์ในการแลกเปลี่ยนหุ้น/พันธบัตรสาธารณะ

- ที่ดิน

- ดอกเบี้ยเงินฝากประจำ

การดำรงอยู่ทางกายภาพ

เราสามารถจัดประเภทสินทรัพย์ตามการมีอยู่จริงได้ ใช่ เรากำลังพูดถึงสินทรัพย์ที่มีตัว ตนและสินทรัพย์ไม่มี ตัว ตนในที่สุด

สินทรัพย์ที่มีตัวตน

สินทรัพย์ที่จับต้องได้สามารถเปิดเผยรูปร่างทางกายภาพได้ ดังนั้นใครๆ ก็สามารถสัมผัสหรืออย่างน้อยก็เห็นมันได้

สินทรัพย์ไม่มีตัวตน

สินทรัพย์ ไม่มี ตัว ตนคือสินทรัพย์ที่ไม่มีรูปร่างทางกายภาพที่จับต้องได้ แต่ยังคงมีมูลค่าที่แน่นอน

อ่านข้อมูลเพิ่มเติมเกี่ยวกับประเภทสินทรัพย์เหล่านี้

สินทรัพย์มีตัวตน มีอะไรบ้าง?

สินทรัพย์สามารถแบ่งออกเป็นหลายประเภทตามแหล่งกำเนิด วงจรชีวิต และการมีอยู่จริง ลักษณะอย่างหลังช่วยให้เราสามารถแบ่งสินทรัพย์ทั้งหมดออกเป็นสองประเภทที่เราได้กล่าวไปแล้วข้างต้น คือ สิ่งที่จับต้องได้และจับต้องไม่ได้ ดังนั้น ความแตกต่างหลักระหว่างสองคำนี้ขึ้นอยู่กับการมีอยู่จริงหรือ "วัตถุนิยม"

ทำไมมันจึงจำเป็นต้องจับความแตกต่างระหว่างสินทรัพย์ต่างๆ คำตอบนั้นชัดเจน: ความรู้นี้มีประโยชน์เมื่อเจ้าของธุรกิจต้องเลือกกลยุทธ์มาตรฐาน การ บัญชี ฉบับ ที่ต้องการให้งบกำไรขาดทุนถูกต้องที่สุด

ดังที่เราได้กล่าวไว้ข้างต้น สินทรัพย์ที่มีตัว ตนคือทรัพย์สินทางกายภาพที่รวมอยู่ในงบดุลซึ่งมีอิทธิพลต่อมูลค่าตลาดของบริษัท ต่อไปนี้คือตัวอย่างบางส่วนที่สามารถถือเป็นสินทรัพย์ที่มีตัว ตนได้:

- คุณสมบัติของที่ดิน

- อาคารบริษัท

- เครื่องจักร สินค้าคงคลัง และอุปกรณ์

- เงินสดและรายการเทียบเท่า

- หลักทรัพย์ในความต้องการของตลาดในการแลกเปลี่ยนหุ้น/พันธบัตรสาธารณะ

สินทรัพย์ที่มีตัว ตนมักจะคิดค่าเสื่อมราคา ค่าเสื่อมราคาเป็นคำที่กำหนดขึ้นเพื่อกำหนดกระบวนการเมื่อมีการปันส่วนต้นทุนของสินทรัพย์ที่มีตัว ตนตลอดอายุการ ใช้งาน สินทรัพย์มักจะสูญเสียมูลค่าในช่วงเวลาสั้นๆ โดยปกติจะเป็นปี สินทรัพย์ที่มีตัว ตนแบ่งออกเป็นสองประเภท ดังนี้:

สินทรัพย์ที่มีตัวตนในปัจจุบัน

สินทรัพย์ที่มีตัว ตนในปัจจุบันเป็นรายการที่มีสภาพคล่องหรือระยะสั้นที่แปลงเป็นรายการเทียบเท่าเงินสดโดยไม่มีข้อผูกมัด (สกุลเงิน สินค้าคงคลัง บัญชีลูกหนี้ เป็นต้น) กระบวนการแปลงสินทรัพย์ที่มีตัว ตนเหล่านี้มักใช้เวลาน้อยกว่าหนึ่งปี ซึ่งช่วยให้สามารถระดมทุนได้หากจำเป็น

สินทรัพย์ที่มีตัวตนถาวร

สินทรัพย์ที่มีตัว ตนถาวรหรือระยะยาวนั้นไม่ใช่สินทรัพย์ที่มีสภาพคล่อง กระบวนการแปลงใช้เวลานานกว่าหนึ่งปี ตัวอย่างสินทรัพย์ระยะยาวที่เห็นได้ชัดเจน ได้แก่ อาคารบริษัท สำนักงาน ที่ดิน และอุปกรณ์เฉพาะ สินทรัพย์ถาวรช่วยให้ธุรกิจดำเนินการได้โดยไม่ล่าช้า

สินทรัพย์ที่จับต้องไม่ได้ มีอะไรบ้าง?

เช่นเดียวกับชื่อ "ไม่มี ตัว ตน intangible" หมายถึง สินทรัพย์ประเภทนี้เป็นสิ่งที่ตรงกันข้ามกับสิ่งที่จับต้องได้ สิ่งของเหล่านี้ขาดการดำรงอยู่ทางกายภาพ แม้ว่าจะยังคงมีคุณค่าต่อเจ้าของก็ตาม ดังนั้นเราควรพิจารณาสินทรัพย์ที่ไม่มี ตัว ตนชิ้นไหน?

- ค่าความนิยม (ชื่อเสียงของบริษัท)

- สิทธิ บัตร

- ตราสินค้า

- ทรัพย์สินทางปัญญาขององค์กร

- ความลับทางการค้า

- ลิขสิทธิ์

- เครื่องหมายการค้า

- ใบอนุญาต

หากคุณตัดสินใจที่จะแปลงสินทรัพย์ไม่มี ตัว ตนเป็นเงินสด มันไม่ง่ายและรวดเร็ว เนื่องจากสินทรัพย์เหล่านี้ขาดสภาพคล่องโดยทั่วไปสำหรับสินทรัพย์ถาวร การกำหนดมูลค่าที่แท้จริงของ สินทรัพย์ ไม่มี ตัว ตนเป็นอีกงานหนึ่งที่น่ากังวล เนื่องจากมันไม่ใช่ลักษณะที่จับต้องได้ สโลแกนของบริษัทที่โดดเด่นอย่าง โคคา-โคล่า มันไม่มีป้ายราคา แต่ก็ยังแพงอยู่ดีใช่ไหม?

สินทรัพย์ไม่มี ตัว ตนทั้งหมดขึ้นอยู่กับการตัดจำหน่ายซึ่งเป็นกระบวนการปันส่วนต้นทุนของสินทรัพย์ไม่มี ตัว ตนตลอดอายุการ ใช้งาน

ความแตกต่างระหว่างสินทรัพย์ ที่ มี ตัว ตน vs สินทรัพย์ ไม่มี ตัว ตน

สินทรัพย์ทั้งที่จับต้องไม่ได้และจับต้องได้นั้นมีจุดประสงค์เดียวกัน นั่นคือช่วยให้เจ้าของธุรกิจขับเคลื่อนโซลูชันที่มีประสิทธิภาพและประเมินมูลค่าตลาดที่ยุติธรรมของบริษัทของตน ในการค้นพบศักยภาพสูงสุดและใช้ประโยชน์จากผลประโยชน์โดยธรรมชาติอย่างชำนาญ ซึ่งทำให้ เกิด ความเข้าใจที่ดีและเราควรมีความเข้าใจเกี่ยวกับความแตกต่างและสาระสำคัญของสิ่งเหล่านี้

| เกณฑ์ | สินทรัพย์ที่มีตัว ตน | สินทรัพย์ไม่มี ตัว ตน |

|---|---|---|

| คำนิยาม | สินทรัพย์ที่มีตัว ตนคือสิ่งของที่มีอยู่จริง ดังนั้นเราจึงสามารถสัมผัสหรือรู้สึกได้ | ในทางตรงกันข้ามกับสินทรัพย์ที่จับต้องได้ สิ่งที่จับต้องไม่ได้ ไม่มีอยู่จริง ไม่สามารถมองเห็นหรือสัมผัสได้ |

| ประเภทของค่า | การเงิน มีมูลค่าเป็นปัจจุบัน | ความประหยัด คุณค่ามีอยู่แต่นามธรรม |

| ประเภทของการปันส่วนต้นทุน | ค่าเสื่อมราคา | ค่าตัดจำหน่าย |

| รูปแบบ | รูปแบบทางกายภาพ | รูปแบบที่ไม่ใช่ทางกายภาพ |

| มูลค่าการกำจัด | สินทรัพย์ที่มีตัว ตนที่เลิกใช้แล้วขายเป็นของไม่มีค่า | สินทรัพย์ไม่มี ตัว ตนไม่มีมูลค่าในการขาย |

| ความเสี่ยง | สินทรัพย์ที่มีตัว ตนมีความเสี่ยงต่อปัจจัยภายนอก อาคารสามารถพังยับเยินได้ และที่ดินอาจได้รับความเสียหายจากไฟไหม้หรือพายุเฮอริเคน ความเสี่ยงดังกล่าวบังคับให้เจ้าของธุรกิจต้องซื้อประกันสำหรับสินทรัพย์ที่มีตัว ตน | สินทรัพย์ไม่มี ตัว ตนไม่สามารถถูกทำลายโดยภัยธรรมชาติได้ แต่มีความเสี่ยงในการตัดสินใจทางธุรกิจที่ไม่รอบคอบ |

| การประเมินต้นทุน | ต้นทุนของสินทรัพย์ที่มีตัว ตนนั้นง่ายต่อการประเมิน | ต้นทุนของสินทรัพย์ไม่มี ตัว ตนกำหนดได้ยาก |

บทสรุป

บริษัทบันทึกทั้งที่จับต้องได้และไม่มี ตัว ตนในสมุดบัญชี และพวกเขาทำด้วยเหตุผลที่ดี ในขณะที่สินทรัพย์ที่มีตัว ตนของบริษัทจำเป็นต้องมีเพื่อให้มั่นใจว่าการดำเนินงานของบริษัทนั้นไร้ที่ติ แต่สินทรัพย์ที่จับต้องไม่ได้นั้นสร้างมูลค่าในอนาคตได้อย่างไม่เด่นชัด บริษัทที่ประสบความสำเร็จผสมผสานผลประโยชน์ของสินทรัพย์ที่มีตัว ตนและไม่มี ตัว ตนเข้าด้วยกันอย่างเชี่ยวชาญ

ในปัจจุบัน การสำรวจแสดงให้เห็นว่าบริษัทต่างๆ สร้างมูลค่าส่วนที่ดีขึ้นจากการ ใช้สินทรัพย์ไม่มี ตัว ตนอย่างมีประสิทธิภาพ สิ่งที่จับต้องไม่ได้ช่วยให้บริษัทต่างๆ สร้างชื่อแบรนด์ที่เป็นที่รู้จักและส่งผลกระทบโดยรวมอย่างมากต่อชีวิตการ บริหารทางธุรกิจขององค์กร

คำถามที่พบบ่อยเกี่ยวกับสินทรัพย์ ที่ มี ตัว ตน vs สินทรัพย์ ไม่มี ตัว ตน

สินทรัพย์ที่มีตัว ตนคือสินทรัพย์ที่มีรูปแบบทางกายภาพและสัมผัสได้ รายการเหล่านี้แสดงอยู่ในงบดุลของบริษัทและบันทึกด้วยต้นทุนในอดีตหรือมูลค่าตลาดยุติธรรม แล้วแต่จำนวนไหนจะต่ำกว่า สินทรัพย์ที่มีตัว ตนมีบทบาทสำคัญในงบการเงินของบริษัท โดยการจัดหาหลักประกันสำหรับเงินกู้และโดยทำหน้าที่เป็นหลักประกันสำหรับพันธบัตรของบริษัท

สิ่งที่จับต้องไม่ได้คือสินทรัพย์ที่ไม่สามารถรู้สึกหรือสัมผัสได้ แม้ว่าบางคนอาจบอกว่าพวกเขาสามารถสัมผัสกับใบรับรองสิทธิ บัตรได้ แต่สิทธิ บัตรถือเป็นสินทรัพย์ไม่มี ตัว ตน ตัวอย่างอื่นๆ ได้แก่ ลิขสิทธิ์ ค่าความนิยม ใบอนุญาต เครื่องหมายการค้า ทรัพย์สินทางปัญญา และอื่นๆ

สินทรัพย์ไม่มี ตัว ตนมีจำนวนมากและหลากหลาย ดังนั้นเพื่อความสะดวก สินทรัพย์เหล่านี้จึงแบ่งออกเป็นห้าประเภททั่วไป ดังนี้:

- ค่าความนิยม: จำนวนเบี้ยประกันภัยที่จ่ายสำหรับผลประโยชน์ที่ไม่สามารถวัดได้ เช่น ความภักดีของลูกค้า

- คุณค่าของแบรนด์: สินทรัพย์นี้เกิดจากทัศนคติของผู้บริโภคที่มีต่อแบรนด์

- ทรัพย์สินทางปัญญา

- ใบอนุญาต

- ฐานลูกค้า

รูปแบบสินทรัพย์ที่มีตัว ตนเป็นสิ่งจับต้องได้ สามารถสัมผัสและรู้สึกได้ หมายความว่ามันมีรูปลักษณ์ทางกายภาพ ตัวอย่างของสินทรัพย์ที่มีตัว ตนที่พบมากที่สุด ได้แก่ ที่ดิน อาคาร สินค้าคงคลัง อุปกรณ์ เงินสด และแม้แต่หลักทรัพย์บางส่วน

ทำได้แน่นอน! ตัวอย่างเช่น โลโก้ของแบรนด์สามารถมีค่ามากขึ้นเมื่อเวลาผ่านไป หากแบรนด์นั้นมีความโดดเด่นและเข้าร่วมลีกของผู้เล่นรายใหญ่ในตลาด

สินทรัพย์ของบริษัทที่ไม่มี ตัว ตนถูกกำหนดโดยการดำรงอยู่ที่ไม่ใช่ทางกายภาพ หากคุณแตะต้องสินทรัพย์ไม่ได้ แต่มันยังมีส่วนสำคัญต่อมูลค่าของบริษัทของคุณ แสดงว่าสิ่งนั้นจับต้องไม่ได้อย่างแน่นอน

สินทรัพย์ที่มีตัว ตนมีรูปแบบทางกายภาพ ดังนั้นคุณสามารถสัมผัสหรือรู้สึกได้ ลักษณะเด่นอย่างหนึ่งของพวกมันคือพลังธรรมชาติภายนอกหรือปัจจัยที่มุ่งร้ายสามารถทำลายพวกมันได้

สินทรัพย์ที่มีตัว ตนแบ่งออกเป็นสองประเภท: ปัจจุบันและถาวร ไม่ว่าจะจัดอยู่ในประเภทใด สินทรัพย์ที่มีตัว ตนทั้งหมดมีมูลค่าที่เป็นตัวเงินและมูลค่าปัจจุบันที่เป็นสาระสำคัญ ในขณะที่สิ่งที่จับต้องไม่ได้จะเป็นนามธรรม นอกจากนี้ยังเป็นเรื่องยากที่จะกำหนดราคาของสินทรัพย์ที่ไม่มี ตัว ตน ดังนั้น หากคุณสามารถตั้งชื่อราคาของอสังหาริมทรัพย์ของคุณได้ง่ายๆ ก็เป็นไปได้มากว่าสินทรัพย์นั้นจะเป็นสินทรัพย์ที่มีตัว ตน

การลดลงของสินทรัพย์ที่มีตัว ตนโดยทั่วไปหมายถึงการลดลงของสินทรัพย์ทางกายภาพที่บริษัทเป็นเจ้าของ ซึ่งอาจหมายความว่าบริษัทขายสินทรัพย์ที่มีตัว ตนมากกว่าที่ซื้อ หรือมูลค่ายุติธรรมของสินทรัพย์ที่มีตัว ตนลดลง ทั้งสองวิธีนี้อาจส่งผลเสียต่องบการเงินของบริษัท โดยทั่วไป บริษัทที่มีสินทรัพย์ที่มีตัว ตนมากกว่าจะถือว่ามีความมั่นคงทางการเงินมากกว่าบริษัทที่มีสินทรัพย์ที่มีตัว ตนน้อยกว่า

เนื้อหาของบทความนี้สะท้อนความคิดเห็นของผู้เขียนและไม่จำเป็นต้องสะท้อนถึงตำแหน่งอย่างเป็นทางการของนายหน้าซื้อขายหลักทรัพย์ของ LiteFinanceเนื้อหาที่เผยแพร่ในหน้านี้จัดทำขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ควรพิจารณาว่าเป็นการให้คำแนะนำด้านการลงทุนตามระเบียบ 2014/65/EU

ตามกฎหมายลิขสิทธิ์ บทความนี้ถือเป็นทรัพย์สินทางปัญญา ซึ่งรวมถึงข้อห้ามในการคัดลอกและเผยแพร่โดยไม่ได้รับความยินยอม