O negócio pode existir sem ativos? Não pode. Atualmente, todas as possíveis empresas possuem vários ativos e não podem funcionar normalmente sem os mesmos. O ativo é um objeto valioso que pertence à organização, pessoa singular ou governo que no futuro deve trazer um proveito tangível. O ativo não necessariamente existe de forma física, por exemplo um recurso ou uma estratégia. Por isso, todos os ativos são divididos em duas categorias principais: materiais e não materiais.

Em vários tipos de ativos é simples confundir-se, por isso, estamos dispostos a ajudar. Neste artigo, falaremos sobre as diferenças principais entre os ativos materiais e não materiais. Também falaremos sobre outras classificações que é importante saber para organizar os seus cálculos.

Neste artigo analisaremos:

Os dados principais

| Que categorias de ativos são importantes para avaliar uma companhia? | Os ativos materiais e não materiais são duas categorias principais utilizadas para avaliar o valor duma companhia, cada um dos quais dá uma contribuição importante para a estrutura geral do capital. |

| O que são os ativos materiais? | São os objetos físicos, tais como edifícios, equipamento e reservas que têm uma forma real e podem ser vendidos para obter os fundos monetários. |

| O que são os ativos não materiais? | São os ativos não físicos, incluindo patentes, marcas comerciais e reputação empresarial que desempenham um papel significativo na capacidade de concorrer duma companhia. |

| Que diferença é entre estes ativos? | Compreender as diferenças entre os ativos materiais e não materiais permite avaliar com maior precisão os indicadores financeiros duma companhia e otimizar os seus processos contabilísticos e de gestão. |

O que é o ativo financeiro

Falando simplesmente, o ativo é parte da propriedade que pertence à companhia ou à pessoa particular que está sob seu controlo. A companhia ou pessoa singular devem cumprir todas as leis aplicáveis, regras e obrigações. O ativo também pode pertencer ao governo, mas em qualquer caso, do mesmo se espera um efeito económico significativo ou proveito.

Se a companhia pode identificar corretamente e classificar os ativos, a metade da tarefa já está feita. A sobrevivência da organização depende de muitos fatores críticos, mas o conhecimento dos seus ativos permite diminuir possíveis riscos e garantir solvibilidade em nível adequado.

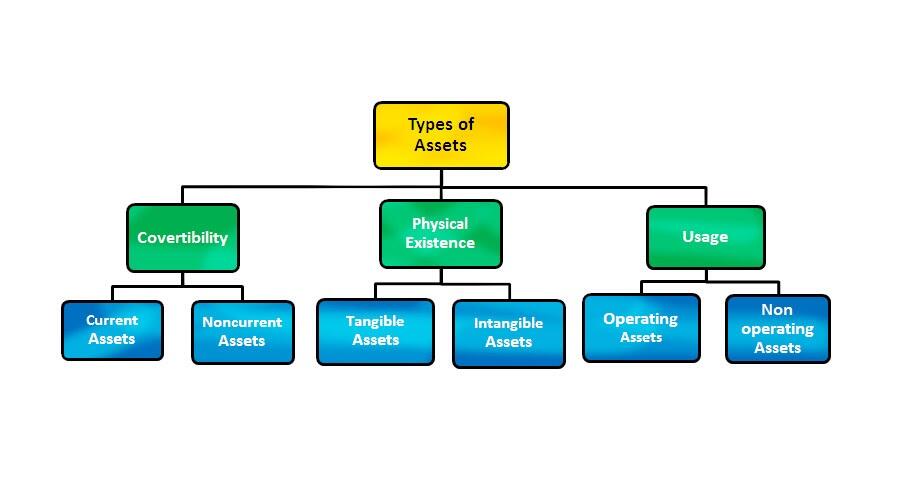

A classificação geral de ativos é fundada em seguintes caraterísticas: convertibilidade, existência física e utilização.

Convertibilidade

O nível alto de convertibilidade significa que você pode converter facilmente os seus ativos em fundos monetários ou os seus equivalentes. Os ativos classificados pela convertibilidade também podem ser divididos em dois grupos: ativos circulantes (também conhecidos como ativos de curto prazo) e ativos não circulantes (ativos principais ou de longo prazo). Analisaremos os mesmos com mais detalhe.

Ativos atuais

Às vezes, os ativos atuais são denominados de ativos de curto prazo ou ativos líquidos, já que, os mesmos podem ser convertidos em fundos monetários ou o seu equivalente em tempo curto, por exemplo, um ano. Aqui está vários exemplos destes ativos:

- Fundos em efetivo

- Vários equivalentes monetários

- Depósitos financeiros de curto prazo

- Contas a receber

- Reservas patrimoniais

- Valores mobiliários em bolsas públicas ações/obrigações

Ativos não circulantes (principais)

Como segue do nome, os ativos não circulantes são totalmente o oposto dos ativos circulados. Isto significa que não podem ser convertidos facilmente em dinheiro efetivo. O processo de conversão pode durar décadas; consequentemente, os ativos deste tipo também se denominam "fixos" e "de longo prazo". No entanto, o valor monetário destes objetos de propriedade são com frequência mais altos do que o custo dos fundos circulantes que podem ser convertidos em equivalentes monetários aqui e agora. Alguns exemplos de ativos não circulantes são apresentados abaixo:

- Terrenos

- Instalações (comerciais ou particulares)

- Equipamento especial

- Todos os tipos de patentes

- Propriedade intelectual

- Marcas comerciais da companhia

Utilização

Esta classificação de ativos está relacionada com a sua utilização prática ou destino. Os ativos, conforme esta caraterística, dividem-se em operativos e não operativos.

Ativos operativos

Os ativos operativos desempenham um papel importante em processos rotinários de qualquer negócio, trazendo lucro de atividade principal da empresa. Os ativos operativos podem incluir em si:

- Fundos monetários e seus equivalentes

- Contas a receber

- Capacidades industriais

- Reservas patrimoniais

- Diferentes patentes

- Direitos autorais

- Edifícios da companhia

- Equipamento complexo

- Reputação da companhia

Ativos não operativos

Os ativos não operativos também são utilizados para obter um lucro, mas as empresas podem continuar a funcionar exitosamente sem os mesmos também. Os mesmos não têm a eficiência de ativos operativos e oferecem menos vantagens. Aqui está uma lista de ativos não circulantes mais divulgados:

- Depósito financeiros de curto prazo

- Valores mobiliários em bolsas públicas ações/obrigações

- Terrenos

- Percentagem por depósitos a prazo

Existência física

Também é possível classificar os ativos em base da sua existência física. Finalmente, falaremos sobre os ativos materiais e não materiais.

Ativos materiais

Os ativos materiais existem fisicamente, os mesmos podem ser tocados ou, pelo menos, vistos.

Ativos não materiais

Os ativos não materiais não têm uma encarnação física, mas ainda possuem um certo valor.

Mais adiante, falaremos mais detalhadamente sobre esta classe de ativos.

O que são os ativos materiais

Os ativos são divididos em vários tipos em base do seu surgimento, ciclo vital e presença física. A última caraterística permite-nos dividir todos os ativos em duas categorias sobre as quais já temos falado acima: materiais e não materiais, por isso, a diferença principal entre ambos términos é basado exclusivamente em que existem os mesmos fisicamente ou não.

Porque é tão importante entender a diferença entre os vários ativos? A resposta é evidente: estes conhecimentos servirão ao proprietário do negócio para escolher a estratégia de contabilidade e para que os seus relatórios sobre os lucros e prejuízos sejam maximamente exatos.

Como já lembrámos acima, os ativos materiais são objetos físicos de propriedade que afetam o valor da sua companhia. Com os ativos materiais podem relacionar-se:

- Terrenos

- Edifícios corporativos

- Reservas patrimoniais e equipamentos

- Fundos monetários e seus equivalentes

- Valores mobiliários em bolsas públicas ações/obrigações

Os ativos materiais, via de regra, amortizam-se. O desgaste é o processo, em que o valor do ativo material distribui-se ao longo de todo o período da sua utilização útil. Os ativos, via de regra, perdem o seu valor num período bastante curto de tempo, normalmente durante um ano. Dependendo de convertibilidade, os ativos materiais são divididos em duas categorias:

Ativos circulantes

Os ativos materiais circulantes são objetos líquidos ou de curto prazo que podem ser convertidos rapidamente em equivalentes monetários (moeda, reservas patrimoniais, contas a receber, etc.). O processo de conversão normalmente leva menos de um ano que permite se necessário obter fundos necessários de forma rápida.

Fundos principais

Ao contrário, os ativos principais ou de longo prazo não é tão simples de tornar em dinheiro: o processo de conversão leva mais de um ano. Os exemplos mais claros de ativos de longo prazo são os edifícios corporativos, escritórios, propriedade terrenal e equipamento especial. Os fundos principais permitem às empresas funcionar sem atrasos.

O que são os ativos não materiais

Como segue do nome, este tipo de ativos é totalmente o oposto de materiais. Estes objetos não têm existência física, embora ainda tenham valor para os seus titulares. Pois bem, quais objetos de propriedade podemos considerar os ativos não materiais?

- Reputação empresarial

- Patentes

- Valor da marca comercial

- Propriedade corporativa inteletual

- Segredo comercial

- Direitos autorais

- Marcas registradas

- Licenças

Se decide converter os seus ativos não materiais em fundos monetários, você não poderá fazê-lo rápido e simples, já que, aos mesmos falta liquidez caraterizada para ativos principais. A determinação de valor real de qualquer ativo não material é mais uma tarefa complicada, devido à sua natureza não física. Por exemplo, no lema duma marca famosa como Coca-Cola é difícil colocar uma etiqueta com preço, mais ainda assim custa caro, não é?

Todos os ativos não materiais são sujeitos à amortização, ou seja, ao processo de distribuição do valor do ativo não material ao longo de todo o período da sua utilização.

Diferença entre os ativos materiais e não materiais

Tanto os ativos materiais, como também os não materiais servem para único objetivo: ajudam aos proprietários do negócio a encontrar soluções eficientes e avaliar o valor real da sua companhia. Para abrir completamente a sua potencialidade e operar habilmente com as vantagens dos mesmos, é necessário entender bem as suas diferenças e essência.

Critérios | Ativos materiais | Ativos não materiais |

Definição | Ativos materiais são objetos que têm existência física, podem ser tocados e vistos. | Diferentemente de ativos materiais, os ativos não materiais não têm existência física. Não podem ser vistos nem tocados. |

Tipo de valor | Monetário. O valor existe de forma material. | Económica. O valor existe, mas de forma abstrata. |

Tipo de distribuição de valor | Desgaste. | Amortização. |

Forma | Física. | Não física. |

Valor de liquidação | Os valores materiais antiquados se vendem como "sucata". | Os ativos não materiais não têm o valor de liquidação. |

Riscos | Os ativos materiais são vulneráveis para fatores exógenos. Os edifícios podem ser derrubados e os terrenos podem ser afetados por incêndios ou tormentos. Tais riscos obrigam aos proprietários de negócios a comprar seguro para os seus ativos materiais. | Os ativos não materiais não podem ser destruídos por desastres naturais, mas são vulneráveis para as decisões corporativas precipitadas. |

Avaliação de custo | O valor dos ativos materiais é fácil de avaliar. | O valor dos ativos não materiais é difícil de determinar. |

Conclusão

As companhias consideram nos seus livros contabilísticos tanto os valores materiais, como também os não materiais e para isso há uma razão. Enquanto os ativos materiais são necessários para o fornecimento de funcionamento impecável da organização, os ativos não materiais aumentam discretamente o seu valor futuro. A companhia exitosa combina habilmente as vantagens dos ativos materiais e não materiais.

Atualmente, as sondagens indicam que as companhias criam maior parte do seu custo, devido à utilização eficiente dos ativos não materiais. Os ativos não materiais ajudam às companhias a criar uma marca comercial reconhecida e, em geral, afetam muito a vida empresarial da organização.

As perguntas frequentes sobre os ativos materiais e não materiais

Os ativos não materiais são ativos que não podem ser vistos nem tocados. Mesmo se o certificado de patente pode ser sentido, as patentes são consideradas os não materiais. Outros exemplos incluem os direitos autorais, reputação empresarial, licenças, marcas registradas, propriedade inteletual, etc.

Os ativos não materiais são muitos e variáveis, por isso, para o conforto, este grupo é dividido em cinco tipos mais divulgados:

- Reputação empresarial: montante premial que é pagada por tais vantagens imensuráveis como, por exemplo, lealdade dos clientes.

- O capital da marca comercial: este ativo forma-se pela relação dos consumidores à marca.

- Particularidades inteletuais

- Licenças

- Bases de clientes

Os ativos materiais podem ser tocados e vistos, ou seja, os mesmos têm uma encarnação física. Os exemplos dos ativos materiais incluem terrenos, edifícios, reservas patrimoniais, equipamentos, fundos monetários e alguns valores monetários.

Claro que pode! Por exemplo, o logotipo da marca comercial tornar-se mais valioso com o tempo, se a marca se torna famosa e entre no círculo de grandes participantes do mercado.

Os ativos não materiais determinam-se com a ausência de essência física. Se você não pode tocar o ativo, mas ainda contribui significativamente para o valor da sua companhia, isto é certamente um ativo não material.

Os ativos materiais têm uma existência física. Por isso, os mesmos podem ser tocados e vistos. Uma das particularidades diferenciais é que os mesmos podem ser danados pelas forças naturais exteriores ou por malfeitores.

Os ativos materiais são divididos em dois tipos: atuais e principais. Independentemente de classificação, todos os materiais ativos têm um valor monetário atual, enquanto os ativos não materiais são abstratos. Também, é difícil de determinar o valor do ativo não material, por isso, se você pode dizer facilmente o preço da sua propriedade, é mais provável que isto é um ativo material.

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.