Evaluación de la efectividad de la estrategia de Forex utilizando el coeficiente de Sharpe

Como evaluar la efectividad de un sistema de trading o estrategia en el mercado Forex Coeficiente de Sharpe: naturaleza, fórmula de cálculo, ejemplos prácticos de cálculos manualmente con Excel

¿Cómo evaluar la efectividad de la estrategia? La rentabilidad no es el principal indicador, ya que con un alto rendimiento crecen los riesgos. Evaluar la efectividad de la estrategia de gestión de capital en función del nivel de riesgo permite el coeficiente de Sharp, que se utiliza para analizar la economía de la compañía en los mercados de valores y de divisas. Su aplicación permite comparar cuánto mayor es el riesgo de la estrategia propuesta en comparación con las inversiones libres de riesgo y si este riesgo vale los ingresos obtenidos. Qué es el coeficiente de Sharpe, cómo se calcula, un ejemplo práctico de comparación de la efectividad de las dos estrategias con los cálculos en Excel, todo esto encontrará en este resumen.

Evaluación de la eficiencia del sistema de trading mediante el coeficiente de Sharpe

Dígame, ¿cómo evalúa la efectividad del sistema de trading (estrategia, asesor)? Como muestra la práctica, los traders principiantes no piensan en ello. Simplemente comienzan a operar con una estrategia en una cuenta demo: obtuvieron ganancias, estrategia efectiva, depósito fusionado, ineficaz. Los operadores profesionales y exitosos comienzan a analizar la curva de equidad, prueban la estrategia en diferentes pares de divisas, evalúan la relación de las operaciones rentables y no rentables, la reducción máxima, etc. (Más información detallada sobre los métodos de análisis, aquí). Y hay quienes recuerdan: cuanto mayor sea el beneficio, mayor será el riesgo. Surge la pregunta: ¿cómo desarrollar una estrategia óptima en términos de rentabilidad y riesgo? Qué es mejor: ¿mínimo o máximo beneficio y riesgo? Aquí viene en ayuda el coeficiente de Sharpe.

De este resumen, aprenderá:

- Qué es el coeficiente de Sharpe, por qué y cuándo se usa.

- Cómo calcular manualmente el coeficiente de Sharp. Un ejemplo práctico de la evaluación de la efectividad de la estrategia.

- Coeficiente de Sharpe mejorado (modificaciones y adiciones a la herramienta).

Qué es el coeficiente de Sharpe

Supongamos que hay dos estrategias de inversión: los depósitos bancarios con una tasa de interés del 8% anual e inversiones en criptomonedas, donde el rendimiento anual puede ser más del 1000%. En términos de ganancias, las inversiones en criptomonedas parecen más atractivas, pero recordemos que en 2018 BTC perdió más del 80% del valor, mientras que los depósitos bancarios trajeron a sus inversores un rendimiento anual estable. En el corto plazo, las criptomonedas terminaron en una posición más ventajosa, pero debido al alto riesgo de un año después, los inversores de criptomonedas sufrieron pérdidas, mientras que los "depositantes" obtuvieron un beneficio estable.

La idea de calcular este coeficiente pertenece al premio Nobel William Sharpe, que fue el primero en ofrecer un modelo bastante simple para evaluar los riesgos con respecto a las ganancias. En 1990, por su modelo de valoración de activos financieros (SARM), recibió un premio, y el coeficiente que desarrolló hoy se aplica no solo en la inversión y el trading, sino también en la economía de la compañía.

Qué permite realizar el coeficiente de Sharpe:

- Comparar la relación de riesgo y beneficio de las diferentes opciones de inversión.

- Evaluar la efectividad de las estrategias dentro de una opción de inversión (relación riesgo beneficio de diferentes portafolios de inversión, estrategias de Forex, asesores, etc.).

- Definir una estrategia más atractiva en términos de minimizar el riesgo con el mismo rendimiento.

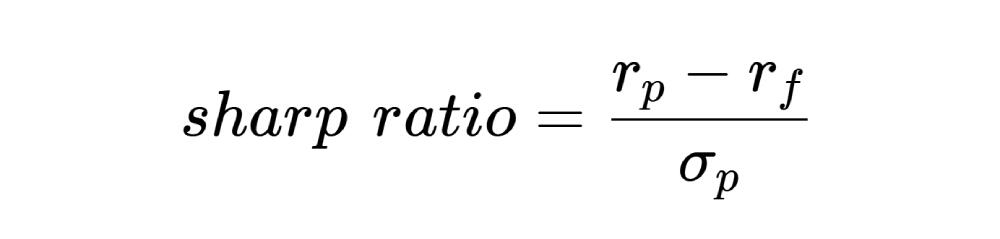

El coeficiente de Sharpe muestra cuánto más aporta la estrategia de ingresos en comparación con la tasa de interés subyacente, las inversiones en las que se consideran completamente libres de riesgo. La fórmula del coeficiente es la siguiente:

Descifrado:

- rp – rendimiento del activo durante un período fijo. El día, el mes y el año pueden tomarse como período. No se puede utilizar la cifra de rendimiento, sino su aumento en comparación con el período anterior. Dado que el coeficiente no está exento de defectos, se recomienda calcular el coeficiente de diferentes maneras para diferentes períodos, lo que equivale a una matriz digital para cada estrategia. Para los depósitos, el rendimiento es una tasa bancaria, para el Forex, son datos MT4 que se pueden ver, por ejemplo, en el back-test.

- rf – rendimiento sin riesgo. En teoría, este es el ingreso garantizado que un inversor puede obtener, es decir, con cero riesgo. En la práctica, cualquier inversión es en cierta medida un riesgo. Debido a que al evaluar el portafolio de inversiones, sus ingresos se comparan con los bonos del tesoro de los Estados Unidos, considerados uno de los instrumentos más confiables del mundo. Para los activos de divisas, puede tomar una tasa de cuenta o una tasa base del depósito. Lo principal es que cada estrategia de inversión tome datos comparativamente idénticos. Por ejemplo, si se evalúa la efectividad de la inversión en acciones de las compañías alemanas, para comparar con los depósitos o las inversiones en euros, es necesario tomar datos similares de Alemania, en lugar de, por ejemplo, Estados Unidos.

- σp – desviación estándar. Se calcula manualmente de la siguiente manera: supongamos que hay un rendimiento de 5 períodos. Encontramos un rendimiento aritmético promedio. Lo deduciremos del rendimiento para cada período. El resultado de los cinco períodos se construye en un cuadrado, plegado, dividido por el número de períodos menos «1» (5-1 = 4 en este caso). Del resultado, tomamos la raíz cuadrada. En Excel, puede usar la función DESVEST.

En la comparación de las estrategias en Forex, no hay ingresos sin riesgo, ya que no hay un punto de referencia en el mercado de venta libre con casi cero riesgos. En MT4, el coeficiente de Sharpe para el trading de divisas es la relación de rendimiento aritmético promedio (ingreso promedio durante el período) a la desviación estándar. Cómo se justifica este enfoque es una pregunta retórica. Después de todo, la falta de ingresos libres de riesgo exagera el coeficiente, distorsionando el resultado. Si se trata de comparar la inversión en Forex en diferentes pares de divisas, entonces realmente se puede no tener en cuenta. Pero si se compara Forex y el mercado bursátil, tendría sentido tomar el mismo rendimiento libre de riesgo para Forex como para las acciones (por ejemplo, el rendimiento de los bonos del tesoro ya mencionado anteriormente).

La desviación estándar en Forex es un parámetro de volatilidad del activo durante el período de tiempo analizado. Si el numerador utiliza un rendimiento de 6 meses, el parámetro de volatilidad se toma de manera similar.

Cómo debería ser el coeficiente de Sharpe:

- De 1 y superior es el valor óptimo para una estrategia eficaz o rendimiento efectivo de la gestión del portafolio de inversiones. Cuanto mayor sea el coeficiente, mejor.

- De 0 a 1 es la estrategia que está lejos de ser óptima, hay riesgos inflados, pero su uso es posible.

- Menos de 0 no se recomienda el uso de la estrategia, la gestión del portafolio de inversiones es ineficaz.

Si las dos estrategias tienen el mismo rendimiento, el coeficiente de Sharpe de la segunda estrategia es más alto, lo que significa que los traders que trabajan en ella corren un menor riesgo.

Ejemplo de cálculo de la efectividad de la estrategia con ayuda del coeficiente de Sharpe

Ejemplo 1. Este es un ejemplo de cálculo muy simplificado ("al ojo") que se utiliza para el análisis superficial. Supongamos que la estrategia tiene las siguientes condiciones introductorias:

- El depósito inicial es de 150 dólares estadounidenses.

- Período de trading de 1 semana.

- Rendimiento del 20% (30 dólares estadounidenses).

- Volatilidad de 50 puntos Si la desviación estándar se aplica más en el mercado bursátil, hay un enfoque de volatilidad en Forex, en cuya fórmula incluye la volatilidad histórica, la media aritmética, el número de velas analizadas y el número de cambios en el precio. Es más fácil usar una calculadora de volatilidad.

Coeficiente de Sharpe es igual a 30/50 = 0,6.

El valor del coeficiente no se puede llamar bueno, pero la estrategia se puede aplicar en la práctica. Sin embargo, hay un matiz: si con una pequeña volatilidad, el trader de alguna manera obtiene un rendimiento relativamente alto, tiene sentido entender la estrategia más detallada. Baja volatilidad es un flat, y no ganará mucho en flat.

Ejemplo 2. En el ejemplo anterior, se tomó como base un período, y como desviación estándar, la volatilidad. Ahora el ejemplo más cercano del análisis real. En la tabla de abajo se presenta el rendimiento de las dos estrategias por año, con un desglose mensual.

Mes | Ganancia de la estrategia 1, % | Ganancia de la estrategia 2, % |

Enero | 27 | 24 |

Febrero | 35 | 40 |

Marzo | 34 | 33 |

Abril | 26 | 21 |

Mayo | 28 | 18 |

Junio | 30 | 31 |

Julio | 30 | 30 |

Agosto | 37 | 42 |

Setiembre | 31 | 35 |

Octubre | 25 | 15 |

Noviembre | 30 | 39 |

Diciembre | 27 | 32 |

Rendimiento promedio | 30 | 30 |

El rendimiento promedio por año en ambas estrategias es el mismo, pero ya en esta etapa se ve que la segunda estrategia es menos estable debido al hecho de que la dispersión del rendimiento mensual del promedio es mayor. Ahora calcularemos la desviación estándar según la primera estrategia

Mes | Ganancia de la estrategia 1, % | Ganancia menos la ganancia promedio, % | Cuadrado de la diferencia, % |

Enero | 27 | -3 | 9 |

Febrero | 35 | 5 | 25 |

Marzo | 34 | 4 | 16 |

Abril | 26 | -4 | 16 |

Mayo | 28 | -2 | 4 |

Junio | 30 | 0 | 0 |

Julio | 30 | 0 | 0 |

Agosto | 37 | 7 | 49 |

Setiembre | 31 | 1 | 1 |

Octubre | 25 | -5 | 25 |

Noviembre | 30 | 0 | 0 |

Diciembre | 27 | -3 | 9 |

Sumamos los cuadrados de la diferencia, dividimos por 11 (cantidad de meses menos 1), quitamos la raíz. Obtenemos una desviación estándar de 0,04. Para la segunda estrategia, un cálculo similar dará un valor de desviación de 0,09. Dado que el numerador de ambas estrategias será el mismo, es lógico que la relación Sharp en la primera estrategia (30%/4%) sea más alta que la segunda (30%/9%).

Ejemplo 3. Para los portafolios de inversión, la fórmula de cálculo es mucho más difícil, ya que debe tener en cuenta los rendimientos de los valores tomados por separado. Aquí es más fácil componer una tabla de una matriz de datos en Excel, utilizando las fórmulas PROMEDIO y DESVEST.

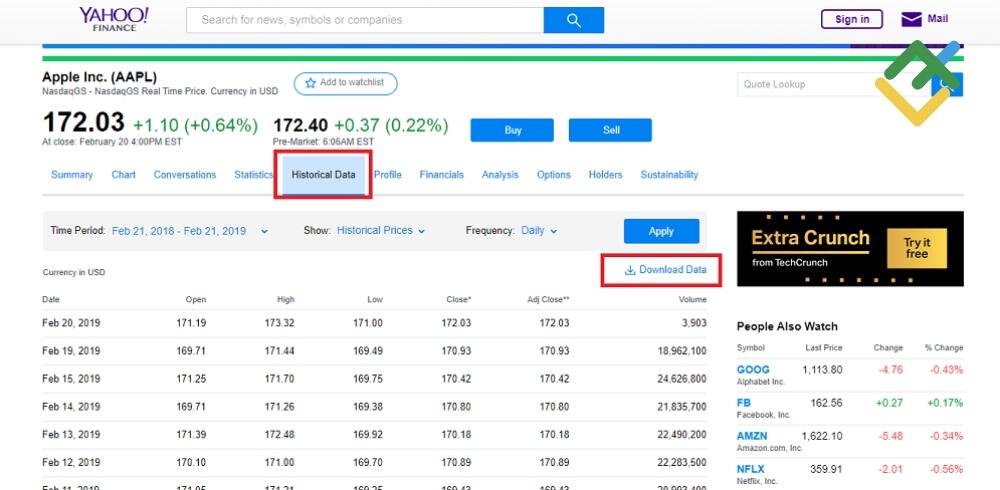

Las opciones de dónde puede tomar estadísticas sobre el valor diario de las acciones son muchas, pero no en todas partes hay la posibilidad de descargar los datos. Sugiero el enlace finance.yahoo.com. Este es un portal de análisis con un visor de acciones que proporciona la posibilidad de análisis en el contexto de cada día. Bajo este enlace finance.yahoo.com/quote/AAPL/history?p=AAPL en Historical Data nos muestra la información que necesitamos sobre Apple.

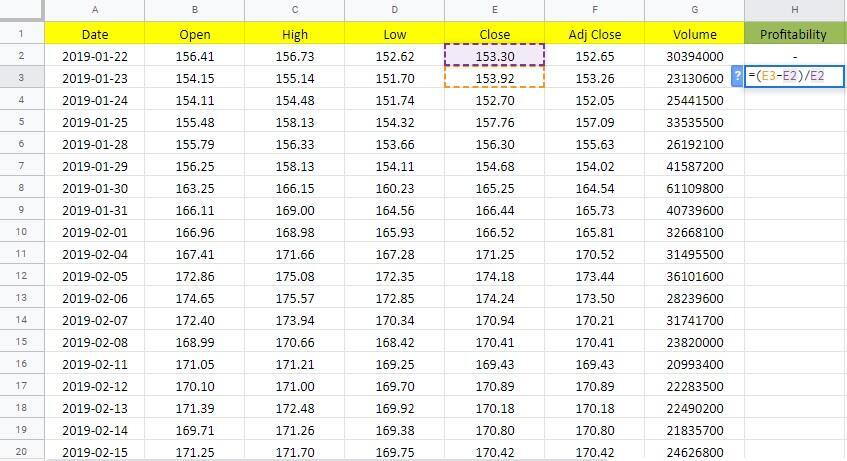

Si el archivo se abre en el editor de tablas “no correcto” (todos los datos en una celda), utilizamos las fórmulas de IZQUIERDA y DERECHA. El rendimiento de las acciones solo se puede calcular desde el segundo día restando el precio de cierre del segundo día y el primero (referencia al archivo Excel con cálculos aquí).

Extendemos la celda de rendimiento hasta el final de la matriz. El valor promedio de ingresos por cada día durante un mes se encuentra en la siguiente columna de la fórmula "PROMEDIO (I3:I22)". Segunda opción: resalte toda la columna de rendimiento y vea la barra inferior de Excel, donde también hay un valor promedio. En este caso, resultó 0,6%.

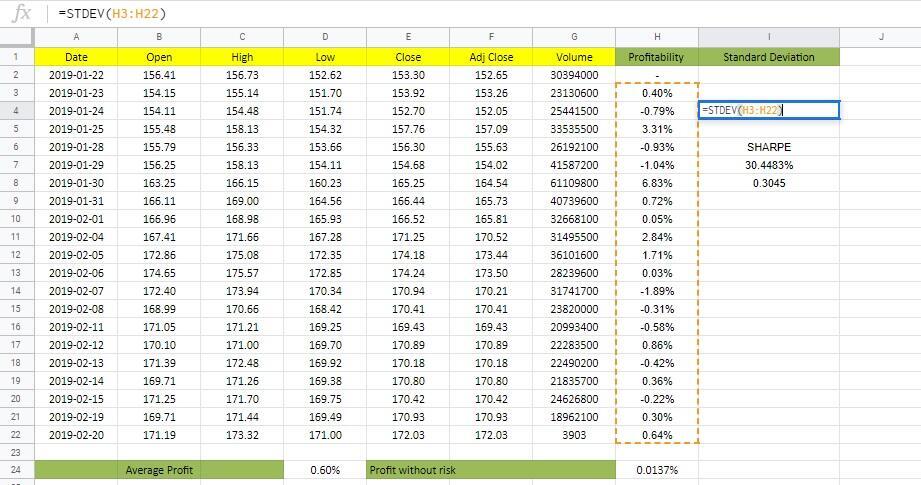

Ahora es necesario calcular el rendimiento libre de riesgo por 1 día. Digamos que el rendimiento de los bonos del tesoro es del 5%, en un año de 365 días. Por día, el rendimiento es 0,0137%. Todos los datos para calcular el numerador del coeficiente de Sharpe están listos. Ahora contamos con una desviación relativa. No se necesita ninguna acción intermedia manual para el cálculo, en Excel ya se proporciona esta función. Introducimos "DESVEST (I3: I22)”

En este caso, la desviación estándar es igual a 1,93%. Asegúrese de que todos los números tengan la misma dimensión. En el editor, los porcentajes y el número de decimales se muestran después de hacer clic con el botón derecho en “Formato de celda”.

Y el toque final: de los ingresos promedios restamos el rendimiento del activo libre de riesgo y el resultado se divide con la desviación estándar. El coeficiente de Sharpe es más del 30% o 0,31, que es menor de 1. En consecuencia, las acciones de Apple no son la mejor idea para invertir, aunque bastante aceptable.

Lo que he mostrado en el ejemplo de valores también se puede usar para Forex si se cargan en Excel las estadísticas diarias de trading. En el "Ejemplo 2" se muestra un análisis del año, que se puede calcular en 15-20 minutos manualmente. Un análisis diario de un año en Excel mostrará tramos intermedios separados en los que el riesgo se ha desviado mucho en una u otra dirección. Al ver estas desviaciones en el tramo diario o semanal, se puede evaluar la fuerza de influencia en la estrategia del factor fundamental. Si tienes preguntas, escríbalas en los comentarios.

Desventajas del coeficiente de Sharpe:

- No hay una sola recomendación sobre cuáles son exactamente los valores de la fórmula. Si se toma como base el ingreso libre de riesgo, la tasa de la cuenta o la tasa de depósito, el coeficiente será diferente. Debido a que el coeficiente se utiliza para la comparación relativa, sin vincularse al valor de los dígitos.

- Debido a la inexactitud del cálculo, no es suficiente comparar un valor del coeficiente de cada estrategia. Una señal para un estudio más profundo de los resultados de las estrategias sería la divergencia: en un período (o método de cálculo), el coeficiente es mejor en la primera estrategia, de otra forma en el segundo.

- No es deseable comparar estrategias radicalmente diferentes, donde la diferencia de riesgo es obvia. Por ejemplo, invertir en oro y criptomonedas.

La diferencia de los enfoques de la metodología de cálculo crea graves inconvenientes. Por ejemplo, si la tarea es comparar la efectividad de su propia estrategia con el trading de un gestor PAMM, entonces aparece un problema. En algunos servicios, el coeficiente de Sharpe se considera automática. Pero si intenta calcularlo usted mismo, el resultado puede variar drásticamente. Conclusión: volver a calcular todo por sí mismo bajo su metodología (porque es importante el análisis comparativo). ¿Y si hay todos los datos necesarios en la descripción de la cuenta PAMM? Pregunta.

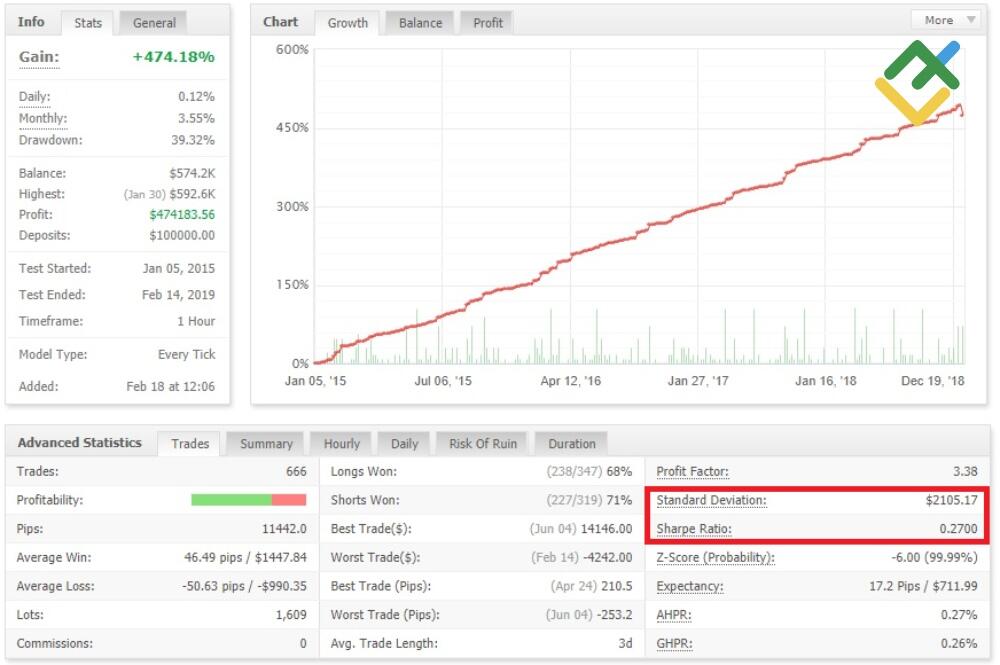

También se puede ver el coeficiente de Sharpe al desarrollar su propia estrategia en System Creator (un programa para crear sistemas de negociación automática en una estrategia determinada). En el monitor de MyFxBook hay una desviación estándar opcional.

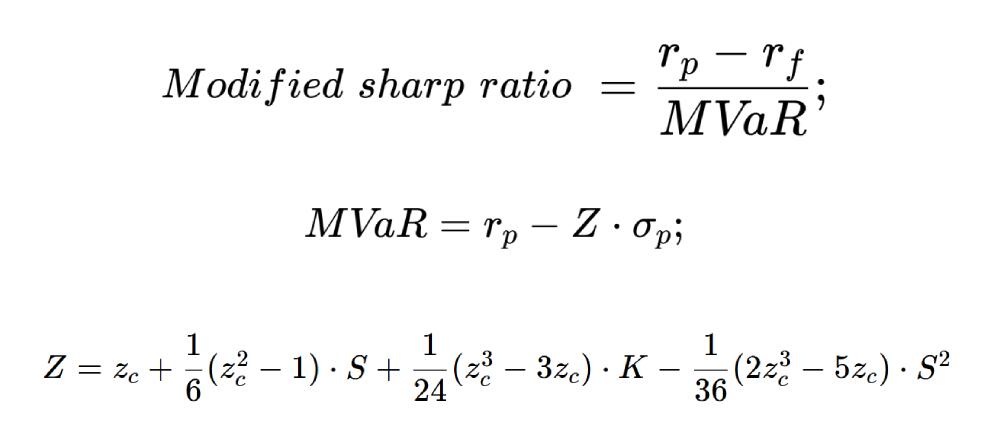

Método avanzado de cálculo del coeficiente de Sharpe

Muchas herramientas tienen sus versiones modificadas. Los autores que sugirieron una fórmula modificada consideraron que la metodología básica de cálculo era demasiado simplificada y la ampliaron con estadísticas matemáticas.

Fórmula del coeficiente de Sharpe avanzado:

- rp – valor promedio de las ganancias del portafolio de inversiones.

- rf – valor promedio de las ganancias de un activo libre de riesgo.

- σp – desviación estándar matemática.

- S – exceso de distribución del rendimiento del portafolio, zc – curtosis, K – cuantil.

El exceso, la curtosis y el cuantil son conceptos de econometría y estadísticas matemáticas. Tiene sentido profundizar en ellos, el caso es individual. Esta fórmula es aplicable a la evaluación del portafolio de valores, a la situación en el mercado de divisas que no tiene relación.

Conclusión

El coeficiente de Sharpe se basa en tres indicadores: ingresos (promedio y por períodos), tasa libre de riesgo y desviación estándar. Le permite comparar la efectividad de las estrategias, pero funciona mejor con tácticas de un solo tipo. No importa el valor del coeficiente mismo en una estrategia en particular, es importante compararlo con los coeficientes en otras estrategias. Si tiene preguntas, escríbalas en los comentarios. Y si no está de acuerdo con algunos puntos (incluidos los matemáticos), ¡también invito a todos a discutir sobre el tema!

P.S. ¿Le gustó mi artículo? Compártalo en redes sociales, es lo mejor, gracias :)

Enlaces útiles

- Le recomiendo que intente operar con un bróker de confianza aquí. El sistema permite negociar por sí mismo o copiar las transacciones de los traders exitosos de todo el mundo.

- Use mi código de promoción BLOG para obtener un bono de depósito del 50% en la plataforma de LiteFinance. Simplemente ingrese el código de promoción en el campo correspondiente al depositar en su cuenta en la plataforma LiteFinance y el bono se acreditará simultáneamente con el depósito.

- Chat de traders con una analítica excelente, resúmenes forex, artículos de aprendizaje y más para traders. https://t.me/financialmarketschat. Compartamos señales y experiencias.

El contenido de este artículo es únicamente la opinión personal del autor y puede no coincidir con la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no pueden considerarse asesoramiento o consejo en materia de inversión a efectos de la Directiva 2014/65/EU.

Según la ley de derechos de autor, este artículo es propiedad intelectual, lo que incluye la prohibición de copiarlo y distribuirlo sin consentimiento.