Menilai Kecekapan Strategi Forex Menggunakan Nisbah Sharpe

Bagaimana cara untuk menilai keberkesanan sebuah sistem atau strategi perdagangan dalam pasaran Forex. Nisbah Sharpe: takrifan, formula pengiraan, contoh-contoh pengiraan secara manual dan menggunakan Excel

Bagaimana kita boleh menilai keberkesanan sesuatu strategi? Keuntungan bukanlah penunjuk yang paling penting, ini kerana risiko meningkat dengan keuntungan yang tinggi. Keberkesanan strategi-strategi pengurusan modal dengan mengambil kira paras risiko boleh dikira menggunakan nisbah Sharpe, iaitu nisbah yang digunakan untuk menganalisis prestasi sesuatu perusahaan dalam pasaran saham dan mata wang. Ia membolehkan anda membandingkan tahap risiko strategi terhadap pelaburan bebas risiko dan sama ada pendapatan yang diperoleh itu berbaloi dengan risiko yang diambil. Baca artikel ini untuk mengetahui apa itu nisbah Sharpe dan cara ia dikira, dan lihat contoh-contoh yang membandingkan keberkesanan dua strategi menggunakan pengiraan dalam Excel.

Menilai keberkesanan sistem perdagangan menggunakan nisbah Sharpe

Beritahu saya, bagaimana anda menilai keberkesanan sistem, strategi atau penasihat perdagangan? Seperti yang ditunjukkan oleh amalan, pedagang baharu tidak begitu berfikir tentang perkara ini. Mereka hanya mula berdagang menggunakan strategi dalam akaun demo dan jika beroleh keuntungan, strategi itu berkesan, jika mereka kerugian deposit, strategi itu tidak berkesan. Pedagang-pedagang profesional yang berjaya pula menganalisis lengkung ekuiti, menguji strategi pada pasangan mata wang berbeza, menganggarkan nisbah perdagangan untung dan rugi, penurunan maksimum, dll. (Baca lebih lanjut tentang kaedah analisis di sini). Ada juga pedagang yang ingat: semakin besar keuntungan, semakin tinggi risikonya. Timbul satu persoalan: bagaimana anda bangunkan strategi yang optimum dari segi keuntungan dan risiko? Mana yang lebih bagus: keuntungan dan risiko yang rendah atau tinggi? Di sinilah nisbah Sharpe akan membantu anda.

Dalam ulasan ini, anda akan mempelajari:

- Apa itu nisbah Sharpe, mengapa ia digunakan dan bila?

- Bagaimana cara untuk mengira nisbah Sharpe secara manual. Contoh penilaian keberkesanan strategi.

- Nisbah Sharpe Diperbaik (pengubahsuaian dan tambahan kepada alat).

Apa itu nisbah Sharpe?

Andaikan bahawa terdapat dua strategi pelaburan: deposit bank dengan kadar faedah 8% setahun dan pelaburan mata wang kripto dengan hasil tahunan mungkin melebihi 1000%. Dari sudut pandangan keuntungan, pelaburan dalam mata wang kripto kelihatan lebih menarik, tetapi ingat, pada tahun 2018, BTC telah mengalami kerugian lebih daripada 80%, manakala deposit bank memberi pelabur mereka pendapatan tahunan yang stabil. Dalam jangka pendek, mata wang kripto berada dalam kedudukan yang lebih baik, tetapi disebabkan risiko yang tinggi, pelabur mata wang kripto telah kerugian dalam setahun, manakala pendeposit mendapat pendapatan yang stabil.

Idea untuk mengira koefisien ini adalah milik Sasterawan Nobel, William Sharpe, individu pertama yang menawarkan model yang agak mudah untuk menilai risiko yang berkaitan dengan keuntungan. Pada tahun 1990, beliau telah menerima hadiah Nobel disebabkan Penentuan Harga Aset Modal (Capital Asset Pricing Model – CAPM) miliknya, dan pada hari ini, koefisien yang beliau telah bangunkan bukan sahaja digunakan dalam pelaburan dan perdagangan, tetapi juga dalam ekonomi perusahaan.

Nisbah Sharpe membolehkan anda:

- Membandingkan nisbah risiko/pulangan untuk pelbagai pilihan pelaburan.

- Menilai keberkesanan dalam pilihan pelaburan tunggal (nisbah risiko/pulangan portfolio pelaburan berbeza, strategi Forex, penasihat, dll.)

- Memilih strategi yang lebih menarik dari segi pengurangan risiko dengan pulangan yang sama.

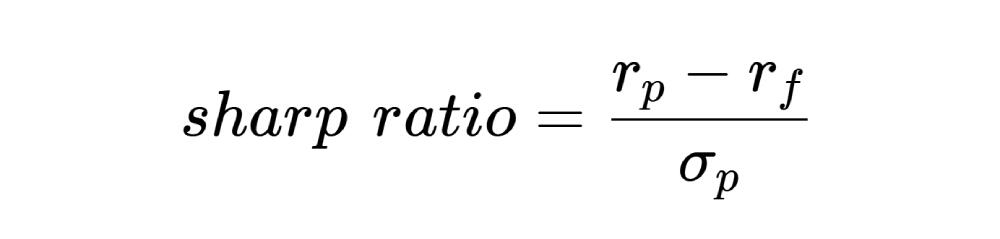

Nisbah Sharpe menunjukkan jumlah keuntungan yang dibawa oleh strategi berbanding kadar faedah asas, pelaburan yang dianggap bebas risiko sepenuhnya. Formula nisbah adalah seperti berikut:

- rp – pulangan satu aset untuk tempoh tetap. Tempoh tersebut boleh menjadi hari, bulan, tahun. Berbanding keuntungan, anda boleh menggunakan peningkatannya berbanding tempoh sebelumnya. Disebabkan koefisien ini juga mempunyai kelemahan, anda dicadangkan untuk mengira koefisien dalam cara berbeza untuk tempoh berbeza yang akhirnya akan menghasilkan tatasusunan digital untuk setiap strategi. Untuk deposit, pulangan ialah kadar bank, untuk Forex, data MT4 yang boleh diperoleh, contohnya dalam ujian semula (backtest).

- rf – pendapatan bebas risiko. Secara teori, ini adalah pendapatan yang dijamin tanpa risiko. Secara amalan, mana-mana pelaburan membayangkan tahap risiko yang berbeza. Oleh itu, apabila menilai portfolio pelaburan, pulangannya dibandingkan dengan bon Perbendaharaan AS yang dianggap sebagai instrumen paling dipercayai di dunia. Bagi aset mata wang asing, anda boleh mengambil kadar diskaun atau kadar asas deposit. Peraturan paling penting adalah mengambil data yang agak serupa untuk setiap strategi pelaburan. Sebagai contoh, jika keberkesanan pelaburan dalam saham Jerman dianggarkan, maka untuk perbandingan dengan deposit atau pelaburan dalam euro, anda boleh mengambil data yang serupa untuk Jerman dan bukannya Amerika Syarikat.

- σp – sisihan piawai. Secara manual, ia dikira seperti berikut: andaikan terdapat pulangan lebih dari 5 tempoh. Kami memperoleh purata aritmetik pulangan. Tolak daripada pulangan bagi setiap tempoh. Keputusan untuk lima tempoh dikuasa dua, ditambah, dibahagikan dengan bilangan tempoh tolak 1 (dalam kes ini, 5-1=4). Kemudian, keluarkan kuasa dua daripada keputusan. Dalam Excel, anda boleh gunakan fungsi STDEV.

Apabila membandingkan strategi-strategi di Forex, tiada pendapatan bebas risiko kerana tiada penanda aras risiko yang hampir sifar dalam pasaran di kaunter. Dalam MT4, Nisbah Sharpe untuk Perdagangan Forex adalah nisbah keuntungan purata aritmetik (pendapatan purata sepanjang tempoh) kepada sisihan piawai. Bagaimana keberkesanan pendekatan ini adalah soalan retorik. Lagipun, ketiadaan pendapatan bebas risiko meningkatkan koefisien, dan dengan itu mengganggu keputusan. Jika kita berbincang mengenai perbandingan pelaburan pasangan mata wang berbeza dalam Forex, maka ia tidak boleh diambil kira. Tetapi, jika kita bandingkan Forex dan pasaran saham, ia sememangnya wajar untuk mengambil pulangan bebas risiko yang sama untuk Forex seperti dalam saham (sebagai contoh, hasil bon perbendaharaan yang dinyatakan di atas).

Sisihan piawai di Forex adalah ketidakstabilan aset untuk tempoh analisis. Jika pembilang menggunakan pulangan untuk 6 bulan, maka parameter ketidakstabilan adalah untuk tempoh yang sama.

Nilai nisbah Sharpe:

- 1 dan ke atas – nilai optimum untuk strategi efektif atau prestasi portfolio pelaburan. Semakin tinggi nisbah, ia semakin bagus.

- sehingga 1 – strategi jauh daripada optimum, terdapat risiko berlebihan, tetapi ia masih boleh digunakan.

- Kurang daripada 0 – strategi tidak disarankan, pengurusan portfolio pelaburan adalah tidak cekap.

Jika dua strategi mempunyai pulangan sama, tetapi nisbah Sharpe untuk strategi kedua adalah lebih tinggi, ia bermaksud kurang risiko.

Contoh pengiraan keberkesanan strategi menggunakan nisbah Sharpe

Contoh 1. Ini adalah contoh mudah pengiraan yang digunakan untuk analisis luaran. Andaikan strategi ini mempunyai keadaan berikut:

- Deposit awal – $150.

- Tempoh perdagangan – 1 minggu.

- Pulangan – 20% ($30).

- Ketidakstabilan – 50 mata. Jika sisihan piawai digunakan dengan kerap dalam pasaran saham, di Forex, kita menggunakan ketidakstabilan dengan formula yang melibatkan ketidakstabilan bersejarah, purata aritmetik, bilangan kaki lilin yang telah dianalisis dan bilangan perubahan harga. Lebih mudah untuk menggunakan kalkulator ketidakstabilan.

Nisbah Sharpe ialah 30/50 = 0.6.

Nilai koefisien tidak begitu bagus, tetapi strategi masih boleh digunakan. Walau bagaimanapun, ada nuansanya: jika pedagang mendapat pendapatan yang agak tinggi dengan ketidakstabilan kecil, ia wajar untuk mengkaji strategi dengan lebih terperinci. Ketidakstabilan yang rendah bermaksud pasaran mendatar, dan anda tidak akan mendapat banyak keuntungan daripada pasaran mendatar.

Contoh 2. Dalam contoh sebelumnya, satu tempoh telah diambil sebagai asas, dan ketidakstabilan telah digunakan sebagai sisihan piawai. Sekarang, kita akan lihat contoh yang hampir sebenar. Jadual di bawah menunjukkan keuntungan dua strategi dalam setahun dengan pecahan bulanan.

Bulan | Pulangan strategi 1, % | Pulangan strategi 2, % |

Januari | 27 | 24 |

Februari | 35 | 40 |

Mac | 34 | 33 |

April | 26 | 21 |

Mei | 28 | 18 |

Jun | 30 | 31 |

Julai | 30 | 30 |

Ogos | 37 | 42 |

September | 31 | 35 |

Oktober | 25 | 15 |

November | 30 | 39 |

Disember | 27 | 32 |

Pulangan purata | 30 | 30 |

Pulangan tahunan purata adalah sama untuk kedua-dua strategi, tetapi pada peringkat ini, kita boleh lihat yang strategi kedua kurang stabil disebabkan hakikat yang ia mempunyai sisihan pendapatan bulanan yang lebih besar berbanding nilai purata. Sekarang, mari kita kira sisihan piawai untuk strategi pertama.

Bulan | Pulangan strategi 1, % | Pulangan tolak purata pulangan, % | Perbezaan kuasa dua, % |

Januari | 27 | -3 | 9 |

Februari | 35 | 5 | 25 |

Mac | 34 | 4 | 16 |

April | 26 | -4 | 16 |

Mei | 28 | -2 | 4 |

Jun | 30 | 0 | 0 |

Julai | 30 | 0 | 0 |

Ogos | 37 | 7 | 49 |

September | 31 | 1 | 1 |

Oktober | 25 | -5 | 25 |

November | 30 | 0 | 0 |

Disember | 27 | -3 | 9 |

Tambah perbezaan kuasa dua, bahagikan dengan 11 (bilangan bulan tolak 1), keluarkan kuasa dua. Sisihan piawai yang diperoleh ialah 0.04. Untuk strategi kedua, pengiraan sama akan memberi nilai sisihan 0.09. Disebabkan pembilang kedua-dua strategi adalah sama, ia masuk akal yang nisbah Sharpe dalam strategi pertama (30%/4%) akan menjadi lebih tinggi berbanding yang kedua (30%/9%).

Contoh 3. Bagi portfolio pelaburan, formula pengiraan adalah lebih rumit disebabkan kita perlu mengambil kira pulangan sekuriti individu. Membuat jadual Excel dan menggunakan formula AVERAGE dan STDEV untuk ini adalah lebih mudah daripada tatasusunan data.

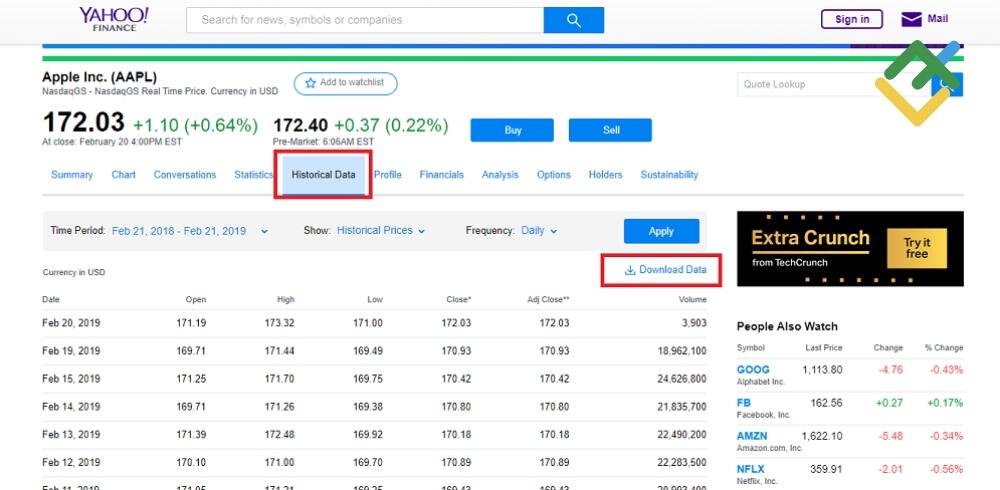

Terdapat banyak cara untuk mendapatkan statistik bagi nilai harian saham, tetapi pilihan muat turun tidak sentiasa ada. Saya cadangkan anda menggunakan finance.yahoo.com. ini merupakan portal analisis dengan pemeriksaan saham yang memberi kemungkinan untuk analisis harian.

finance.yahoo.com/quote/AAPL/history?p=AAPL Pautan ini akan menunjukkan anda maklumat untuk Apple.

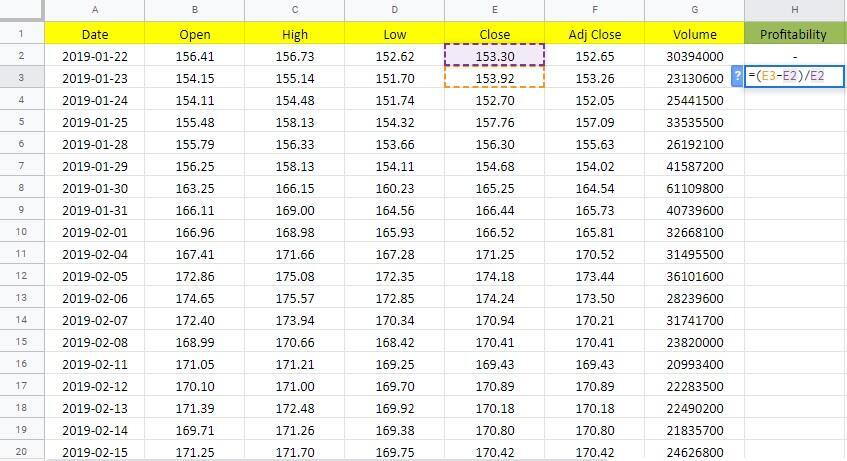

Jika fail tidak ditukar kepada Excel dengan betul (semua data dalam satu sel), gunakan formula LEFT dan RIGHT. Hasil saham hanya boleh dikira pada hari kedua dengan menolak harga penutup hari kedua daripada hari pertama (cari fail Excel dengan pengiraan di sini).

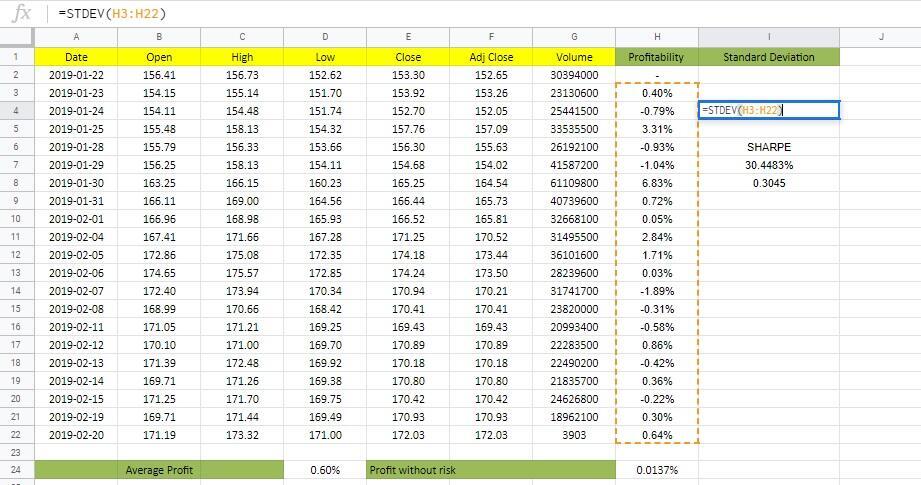

Kembangkan sel pulangan sehingga penghujung tatasusunan. Nilai purata pulangan bagi setiap hari semasa bulan tersebut dikira dalam lajur seterusnya menggunakan formula AVERAGE (I3:I22). Pilihan lain: pilih seluruh lajur hasil dan lihat di panel bawah Excel yang menunjukkan nilai purata. Dalam kes ini, ia adalah 0.6%.

Sekarang anda perlu mengira pulangan bebas risiko untuk 1 hari. Mari kita andaikan pulangan bon perbendaharaan ialah 5% dan ada 365 hari setahun. Pulangan bagi sehari ialah 0.0137%. Semua data pengiraan bagi pembilang nisbah Sharpe sudah tersedia. Sekarang, kita kira sisihan relatif. Kita tidak perlukan tindakan perantaraan untuk pengiraan, Excel mempunyai fungsi ini. Masukkan STDEV (I3:I22)

Dalam kes ini, sisihan piawai adalah 1.93%. Pastikan semua nombor dalam format yang sama. Dalam Excel, peratus dan bilangan titik perpuluhan ditetapkan dengan mengklik butang kanan tetikus dan pilih Cell Format dalam menu.

Sentuhan akhir: kita tolak keuntungan aset bebas risiko daripada purata pendapatan dan bahagikan hasilnya dengan sisihan piawai. Nisbah Sharpe adalah lebih daripada 30%, atau 0.31, iaitu kurang daripada 1. Oleh itu, saham Apple bukanlah idea pelaburan yang terbaik walaupun ia masih boleh diterima.

Prinsip yang digunakan dalam contoh dengan sekuriti juga boleh digunakan untuk Forex jika anda tukar statistik perdagangan harian kepada Excel. Contoh 2 merangkumi dana analisis untuk setahun yang boleh dikira secara manual dalam masa 15-20 minit. Analisis harian bagi setahun dalam Excel akan menunjukkan beberapa bahagian perantaraan di mana risiko menyimpang dalam satu arah atau arah lain. Melihat sisihan ini dalam bahagian harian atau mingguan, seseorang boleh menganggarkan kekuatan pengaruh faktor fundamental terhadap strategi. Jika anda mempunyai sebarang pertanyaan, anda boleh tanya di ruangan komen.

Kelemahan nisbah Sharpe:

- Tiada cadangan tunggal mengenai nilai-nilai yang perlu digunakan dalam formula. Bergantung pada sama ada kita menggunakan kadar diskaun atau kadar deposit sebagai asas pendapatan bebas risiko, koefisien itu akan berbeza. Dengan itu, koefisien digunakan untuk perbandingan relatif, tanpa terikat pada nilai-nilai.

- Disebabkan ketidaktepatan pengiraan, ia tidak mencukupi untuk membandingkan satu nilai koefisien bagi setiap strategi. Percanggahan berikut bermaksud kajian yang lebih mendalam untuk keputusan strategi diperlukan: koefisien strategi pertama adalah lebih baik untuk satu tempoh (atau kaedah pengiraan), manakala yang kedua ia lebih baik untuk yang lain.

- Membandingkan strategi-strategi yang sangat berbeza di mana perbezaan risiko adalah ketara tidak begitu menarik. Sebagai contoh, pelaburan dalam emas dan mata wang kripto.

Perbezaan dalam pendekatan kaedah pengiraan mewujudkan kesukaran. Sebagai contoh, anda perlu membandingkan keberkesanan strategi sendiri dengan perdagangan pengurus PAMM, kemudian masalah timbul. Sesetengah perkhidmatan mengira nisbah Sharpe secara automatik. Tetapi jika anda cuba mengiranya sendiri, keputusannya mungkin sangat berbeza. Apa yang boleh anda lakukan? Kira semula nisbah berdasarkan kaedah anda sendiri (lagipun, analisis perbandingan itulah yang penting). Tetapi, adakah keterangan akaun PAMM mempunyai data yang diperlukan?

Anda juga melihat nisbah Sharpe apabila membangunkan strategi tersendiri dalam System Creator (program untuk mencipta sistem perdagangan automatik berdasarkan strategi yang diberi). Selain itu, terdapat sisihan piawai dalam monitor MyFxBook.

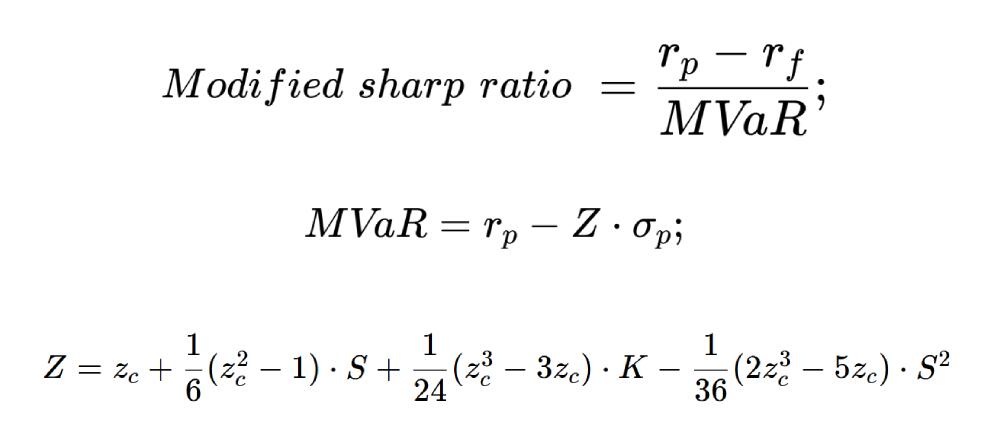

Kaedah yang dipertingkatkan dalam mengira nisbah Sharpe

Banyak alat yang mempunyai versi ubah suai. Penulis yang mencadangkan formula ubah suai beranggapan bahawa kaedah pengiraan asas adalah terlalu mudah dan mengembangkannya dengan statistik matematik.

Formula nisbah Sharpe yang dipertingkatkan:

- rp – nilai purata pulangan portfolio pelaburan.

- rf – nilai purata pulangan aset bebas risiko.

- σp – sisihan piawai.

- S – lebihan agihan pulangan portfolio, zc – kurtosis, К – kuantil.

Lebihan, kurtosis dan kuantil adalah konsep ekonometrik dan statistik matematik. Terpulang kepada anda sama ada mahu menerokainya dengan lebih mendalam. Formula ini diguna pakai dalam penilaian portfolio sekuriti, ia tiada kaitan dengan situasi pasaran mata wang.

Kesimpulan

Nisbah Sharpe adalah berdasarkan pada tiga penunjuk: pendapatan (purata dan pecahan kepada tempoh), kadar bebas risiko dan sisihan piawai. Ia membolehkan anda membandingkan keberkesanan strategi, tetapi adalah lebih baik untuk menggunakannya dengan strategi yang sama jenis. Nilai koefisien bagi strategi tertentu itu tidak penting, ia dibandingkan dengan koefisien strategi-strategi lain. Jika anda mempunyai sebarang persoalan, tanya di ruangan komen. Jika anda tidak bersetuju dengan mana-mana pengiraan (termasuk pengiraan matematik), saya juga menjemput anda dalam perbincangan.

P.S. Adakah anda suka artikel saya? Kongsikan di laman sosial: itu menjadi "penghargaan" yang terbaik :)

Pautan link:

- Saya mencadangkan untuk berdagang dengan broker yang dipercayai di sini. Sistem membenarkan anda berdagang sendiri atau menyalin pedagang yang berjaya dari seluruh dunia.

- Gunakan kod promo BLOG untuk mendapatkan bonus deposit 50% di platform LiteFinance. Hanya masukkan kod ini di ruang yang disediakan semasa membuat deposit ke akaun perdagangan anda.

- Channel Telegram dengan analisis berkualiti tinggi, ulasan Forex, artikel latihan dan perkara lain yang berguna untuk pedagang https://t.me/forex_hari_ini_malaysia

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.