تقييم فعالية استراتيجية الفوركس باستخدام نسبة شارب

كيفية تقييم فعالية نظام أو استراتيجية التداول في سوق الفوركس. نسبة شارب: التعريف، المعادلة الحسابية، أمثلة على الحساب يدويًا وباستخدام برنامج الـ "إكسيل"

كيف يمكننا تقييم فعالية الاستراتيجية؟ الربحية ليست هى المؤشر الأكثر أهمية، لأن المخاطر تزداد مع زيادة الربحية. يمكن حساب فعالية استراتيجيات إدارة رأس المال مع حساب مستوى المخاطر باستخدام نسبة شارب، والتي يتم استخدامها لتحليل أداء المؤسسات في أسواق الأسهم والعملات. وهى تسمح لك بمقارنة مستوى مخاطر الاستراتيجية مقارنة بالاستثمارات الخالية من المخاطر وما إذا كان الدخل يستحق هذه المخاطر. اقرأ هذه المقالة لمعرفة نسبة شارب وكيفية حسابها، بالإضافة إلى أمثلة لمقارنة فعالية استراتيجيتين حسابيًا باستخدام الـ "إكسيل".

تقييم فعالية نظام التداول باستخدام نسبة شارب

أخبرني، كيف يمكن تقييم فعالية نظام التداول أو الاستراتيجية أو المستشار؟ كما تظهر الممارسة العملية، لا يفكر المتداولون المبتدئون في الأمر بجدية. إنهم يبدأون فقط في تداول الإستراتيجية على حساب تجريبي، وإذا حصلوا على الربح يعتبرون أن الإستراتيجية فعالة، وإذا خسروا الإيداع تكون غير فعالة. أما المتداولون المحترفون الناجحون فيقومون بتحليل منحنى الأسهم، واختبار الاستراتيجية على أزواج العملات المختلفة، وحساب نسبة الصفقات الرابحة والخاسرة، والحد الأقصى للسحب، وما إلى ذلك (اقرأ المزيد عن طرق التحليل هنا). هناك أيضًا من يعمل حسب الحكمة: كلما زاد الربح، زادت المخاطر. السؤال الذي يطرح نفسه: كيف يمكنك تطوير استراتيجية مثلى من حيث الربح ومستوى المخاطر؟ أيهما أفضل: ربح منخفض ومخاطر منخفضة أم ربح مرتفع ومخاطر عالية؟ هنا تقدم لك نسبة شارب الحل وطوق النجاة.

في هذه المراجعة سوف نتعلم:

- ما هي نسبة شارب ولماذا ومتى يتم استخدامها؟

- كيفية حساب نسبة شارب يدويًا. مثال لتقييم فعالية الاستراتيجية.

- تحسين نسبة شارب (تعديلات وإضافات للأداة).

ما هي نسبة شارب؟

لنفترض أن هناك استراتيجيتين للاستثمار: الودائع المصرفية بفائدة 8٪ سنويًا، والاستثمار فى العملات المشفرة حيث يمكن أن يصل العائد السنوي أكثر من 1000٪. من وجهة نظر الربح، تبدو الاستثمارات في العملة المشفرة أكثر جاذبية، ولكن تذكر أنه في عام 2018 خسرت البيتكوين BTC أكثر من 80 ٪ من قيمتها، في حين ضمنت الودائع المصرفية لمستثمريها دخلًا سنويًا ثابتًا. على المدى القصير كانت العملة المشفرة في وضع أفضل، ولكن بسبب المخاطر العالية عانى مستثمرو العملة المشفرة من خسائر كبيرة في عام واحد، بينما حصل المودعون فى المصارف على دخل مستقر.

.فكرة حساب هذه النسبة أو المعامل ترجع إلى ويليام شارب الحائز على جائزة نوبل، والذي كان أول من قدم نموذجًا بسيطًا إلى حد ما لتقييم المخاطر بالنسبة للأرباح. وفي عام 1990، حصل على جائزة نوبل لوضعه نموذج تسعير الأصول الرأسمالي (CAPM) ، واليوم يستخدم المعامل الذي طوره ليس فقط في الاستثمار والتجارة، ولكن أيضًا في اقتصاد الشركات.

تتيح لك نسبة شارب:

- مقارنة نسبة المخاطر / العائد لخيارات الاستثمار المختلفة.

- تقييم فعالية الاستراتيجيات ضمن خيار استثمارى واحد (نسبة المخاطر / العائد للمحافظ الاستثمارية المختلفة، استراتيجيات الفوركس، المستشارين ، إلخ).

- اختيار استراتيجية أكثر جاذبية من حيث تقليل المخاطر مع نفس العائد.

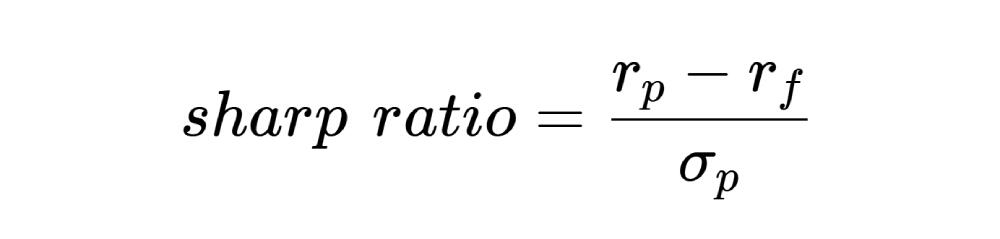

توضح نسبة شارب مقدار الدخل الإضافي الذي تحققه الاستراتيجية مقارنة بسعر الفائدة الأساسي والاستثمارات التي تعتبر خالية تمامًا من المخاطر. معادلة النسبة هي كما يلي:

- rp – هو العائد على الأصل لفترة ثابتة. يمكن أن تكون الفترة يوم أو شهر أو سنة. بدلاً من الربحية، يمكنك استخدام الزيادة مقارنة بالفترة السابقة. نظرًا لأن المعامل لا يخلو من العيوب ، فمن المستحسن حساب المعامل بطرق مختلفة ولفترات مختلفة، وفي النهاية إنشاء مصفوفة رقمية لكل استراتيجية. بالنسبة للودائع يكون العائد هو سعر البنك، أما بالنسبة للفوركس تكون هي بيانات MT4 التي يمكن الحصول عليها، على سبيل المثال في اختبار عكسى.

- rf – هى الدخل الخالي من المخاطر. من الناحية النظرية هو الدخل المضمون بدون مخاطر. عمليا أي استثمار ينطوي على درجات متفاوتة من المخاطر. لذلك عند تقييم المحفظة الاستثمارية، تتم مقارنة عائدها مع عائد سندات الخزانة الأمريكية، والتي تعتبر واحدة من أكثر الأدوات الموثوقة في العالم. بالنسبة لأصول العملات الأجنبية، يمكنك أخذ سعر الخصم أو السعر الأساسي للإيداع. القاعدة الأكثر أهمية هي أخذ بيانات متشابهة نسبيًا لكل استراتيجية استثمار. على سبيل المثال، إذا تم حساب كفاءة الاستثمار في الأسهم الألمانية، فعند المقارنة بالودائع أو الاستثمارات باليورو، يجب عليك أخذ بيانات مماثلة لألمانيا، وليس الولايات المتحدة على سبيل المثال.

- σp – الانحراف المعياري. يتم حسابه يدويًا على النحو التالي: افترض أن هناك عائدًا على مدار 5 فترات. نحسب المتوسط الحسابي للعائد، ثم نطرحه من العائد لكل فترة. ثم نجمع مربعات الناتج للفترات الخمس، ثم نقسم حاصل الجمع على عدد الفترات ناقص 1 (5-1 = 4 ، في هذه الحالة). ثم نحسب الجذر التربيعي للناتج النهائى. أما فى برنامج الإكسيل Excel ، يمكنك استخدام الدالة STDEV

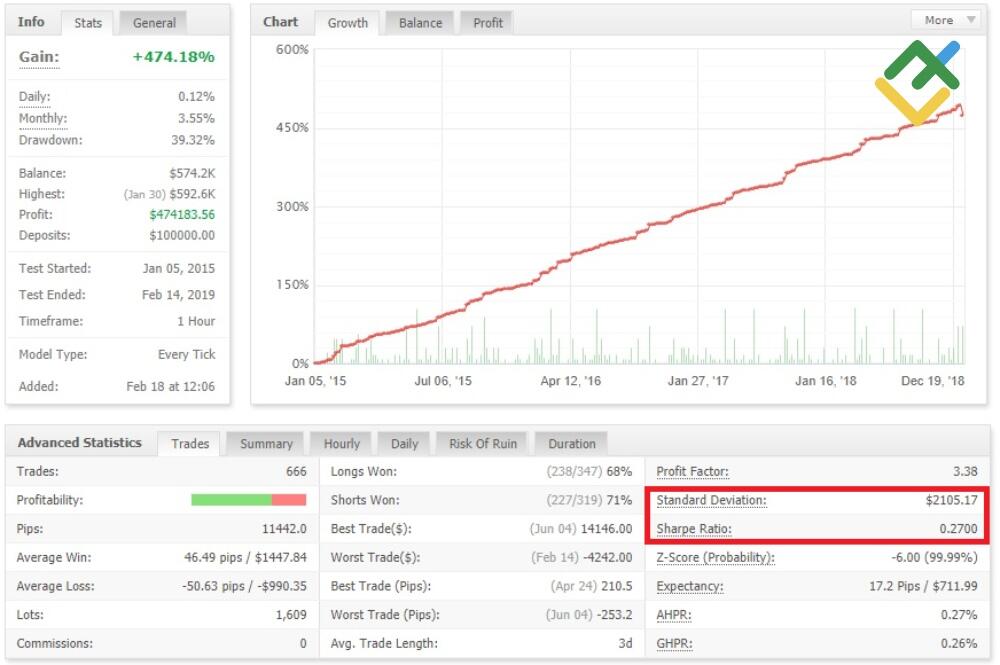

عند مقارنة الاستراتيجيات فى الفوركس، لا يوجد دخل خالٍ من المخاطر، حيث لا توجد قيمة قياسية لدخل ذو مخاطر تقترب من الصفر في السوق . في MT4 نجد أن نسبة شارب لتداول العملات الأجنبية هي نسبة متوسط الربح الحسابي (متوسط الدخل خلال فترة معينة) إلى الانحراف المعياري. مدى فعالية هذا النهج هو سؤال فلسفى. فى النهاية فإن غياب الدخل الخالي من المخاطر يزيد من قيمة المعامل، وبالتالي يقلل من دقة النتيجة. إذا كنا نتحدث عن مقارنة الاستثمار في أزواج عملات مختلفة في الفوركس، فلا ينبغي أن يؤخذ ذلك بعين الاعتبار. ولكن إذا قارنّا بين الفوركس وسوق الأوراق المالية ، فمن المنطقي أن تأخذ نفس العائد الخالي من المخاطر للفوركس كما فعلت بالنسبة للأسهم (على سبيل المثال، العائد المذكور أعلاه لسندات الخزانة).

الانحراف المعياري في الفوركس هو تقلبات الأصول للفترة التي تم تحليلها. إذا كان البسط يستخدم العائد لمدة 6 أشهر، فإن معامل التقلبات يكون لفترة مماثلة.

قيم نسبة شارب:

- 1 أو أكثر : القيمة المثلى لاستراتيجية فعالة أو أداء فعال لمحفظة الاستثمار. وكلما زادت النسبة كان ذلك أفضل.

- أقل من 1 : الاستراتيجية بعيدة عن المثالية، وهناك مخاطر مفرطة، ولكن مازال من الممكن استخدامها.

- أقل من 0 : لا يوصى بهذه الاستراتيجية، إدارة المحفظة الاستثمارية غير فعالة.

إذا كانت هناك استراتيجيتان لهما نفس العائد ولكن نسبة شارب للاستراتيجية الثانية أعلى، فهذا يعني أنها أقل مخاطرة.

أمثلة على حساب فعالية الاستراتيجية باستخدام نسبة شارب

مثال 1. هذا مثال مبسط للغاية للحساب يستخدم للتحليل السطحي. افترض أن الاستراتيجية لديها الشروط التالية:

- الإيداع الأولي – 150 دولارًا.

- فترة التداول – أسبوع واحد.

- العائد – 20٪ (30 دولاراً).

- التقلبات – 50 نقطة. بينما يتم استخدام الانحراف المعياري في كثير من الأحيان في سوق الأسهم ، فإننا نستخدم التقلبات في الفوركس مع المعادلة التي تتضمن التقلبات التاريخية، والمتوسط الحسابي، وعدد الشموع التي تم تحليلها وعدد مرات تغير الأسعار. من الأسهل استخدام حاسبة التقلبات.

نسبة شارب تساوى 30/50 = 0.6.

قيمة المعامل ليست كبيرة، ولكن لا يزال من الممكن استخدام الإستراتيجية. ومع ذلك، هناك فارق بسيط: إذا حصل المتداول بطريقة ما على دخل مرتفع نسبيًا مع تقلبات صغيرة، فمن المنطقي فحص الاستراتيجية بمزيد من التفصيل. تقلب منخفض يعني أن السوق مسطح، ولن تكسب الكثير عند التسطح.

مثال2. في المثال السابق ، تم أخذ فترة واحدة كأساس، واستخدمت التقلبات باعتبارها الانحراف المعياري. الآن سنلقي نظرة على مثال أكثر واقعية. يوضح الجدول أدناه ربحية استراتيجيتين في السنة مع حسابها شهريًا .

الشهر | عائد الإستراتيجية 1 ، % | عائد الإستراتيجية 2 ، % |

يناير | 27 | 24 |

فبراير | 35 | 40 |

مارس | 34 | 33 |

أبريل | 26 | 21 |

مايو | 28 | 18 |

يونيو | 30 | 31 |

يوليو | 30 | 30 |

أغسطس | 37 | 42 |

سبتمير | 31 | 35 |

أكتوبر | 25 | 15 |

نوفمبر | 30 | 39 |

ديسمبر | 27 | 32 |

متوسط العائد | 30 | 30 |

بعد حساب قيمة المتوسط الحسابى . الآن نحسب الانحراف المعياري للإستراتيجية الأولى، والعائد السنوي هو نفسه لكلتا الإستراتيجيتين، ولكن بالفعل في هذه المرحلة يمكننا أن نرى أن الإستراتيجية الثانية أقل استقرارًا لأنها تحتوي على انحراف أكبر للدخل الشهري من الجدول

الشهر | عائد الإستراتيجية 1 ، % | العائد ناقص متوسط العائد ، % | مربع الفرق ، % |

يناير | 27 | -3 | 9 |

فبراير | 35 | 5 | 25 |

مارس | 34 | 4 | 16 |

أبريل | 26 | -4 | 16 |

مايو | 28 | -2 | 4 |

يونيو | 30 | 0 | 0 |

يوليو | 30 | 0 | 0 |

أغسطس | 37 | 7 | 49 |

سبتمير | 31 | 1 | 1 |

أكتوبر | 25 | -5 | 25 |

نوفمبر | 30 | 0 | 0 |

ديسمبر | 27 | -3 | 9 |

اجمع مربّعات الفروقات واقسمها على 11 (عدد الأشهر ناقص 1)، ثم احسب الجذر، تحصل على الانحراف المعياري وقيمته 0.04. وبالنسبة للاستراتيجية الثانية ، ستجرى عملية حسابية مماثلة وتكون قيمة انحراف تبلغ 0.09. نظرًا لأن بسط كلا الإستراتيجيتين هو نفسه، فمن المنطقي أن تكون نسبة شارب في الإستراتيجية الأولى (30٪ / 4٪) أعلى من الثانية (30٪ / 9٪).

مثال 3. بالنسبة للمحافظ الاستثمارية ، تكون المعادلة الحسابية أكثر تعقيدًا بمراحل، حيث نحتاج إلى مراعاة عائدات الأوراق المالية الفردية. من السهل هنا إنشاء جدول إكسيل من مصفوفة البيانات واستخدام المعادلات AVERAGE و STDEV

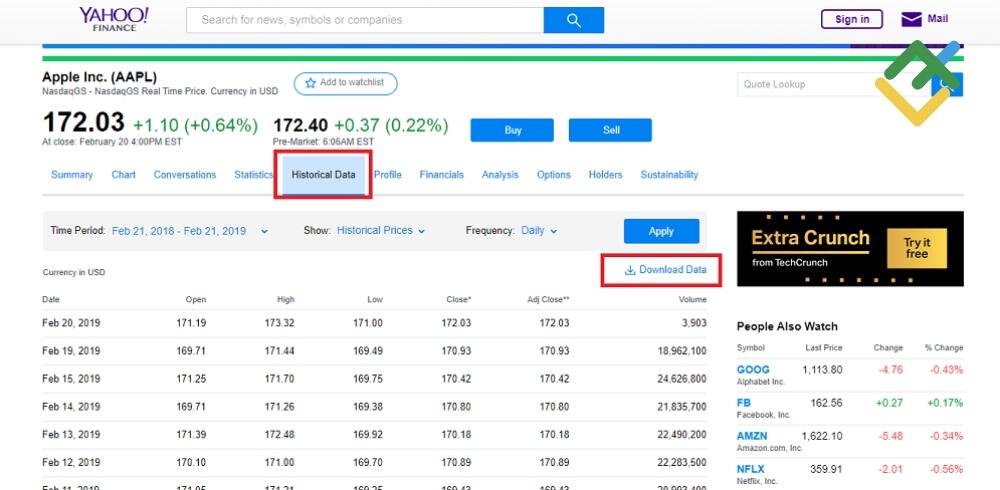

هناك العديد من الطرق للحصول على إحصائيات حول القيمة اليومية للأسهم ، ولكن لا يوجد دائمًا خيار تنزيل البيانات. أقترح استخدام .finance.yahoo.com هذه بوابة تحليلية مع تصنيف الأسهم، وهى توفر إمكانية التحليل اليومي.

finance.yahoo.com/quote/AAPL/history?p=AAPL سيظهر لك هذا الرابط معلومات عن شركة "أبل".

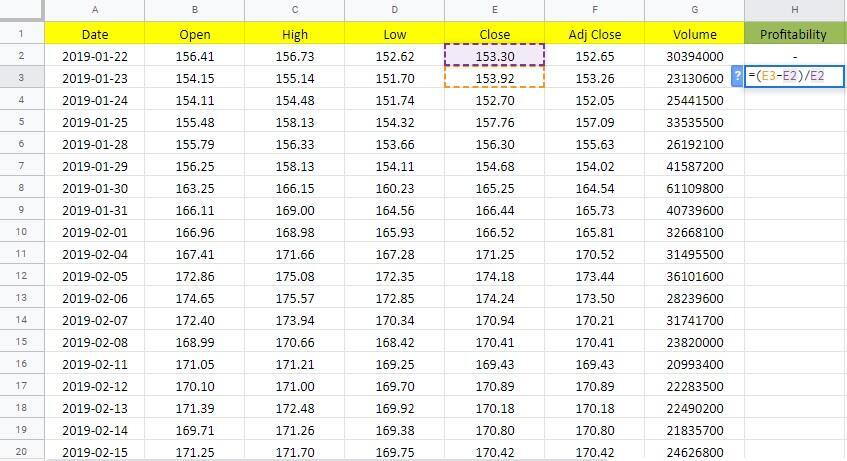

إذا لم يتم تحويل الملف إلى ملف إكسيل بشكل صحيح (جميع البيانات في خلية واحدة) ، فإننا نستخدم المعادلات LEFT و RIGHT .يمكن حساب عائدات الأسهم فقط من اليوم الثاني عن طريق طرح سعر إغلاق اليوم الثاني من اليوم الأول (يمكنك أن تجد ملف الإكسيل مع الحسابات هنا).

نقوم بتمديد خلية العائد إلى نهاية المصفوفة. يتم حساب متوسط قيمة العائد لكل يوم خلال الشهر في العمود التالي باستخدام المعادلة .AVERAGE (I3: I22) هناك خيار آخر: اختر عمود العائد بأكمله وانظر إلى اللوحة السفلية للإكسيل، حيث يعرض أيضًا متوسط القيمة. في هذه الحالة متوسط القيمة هو 0.6٪.

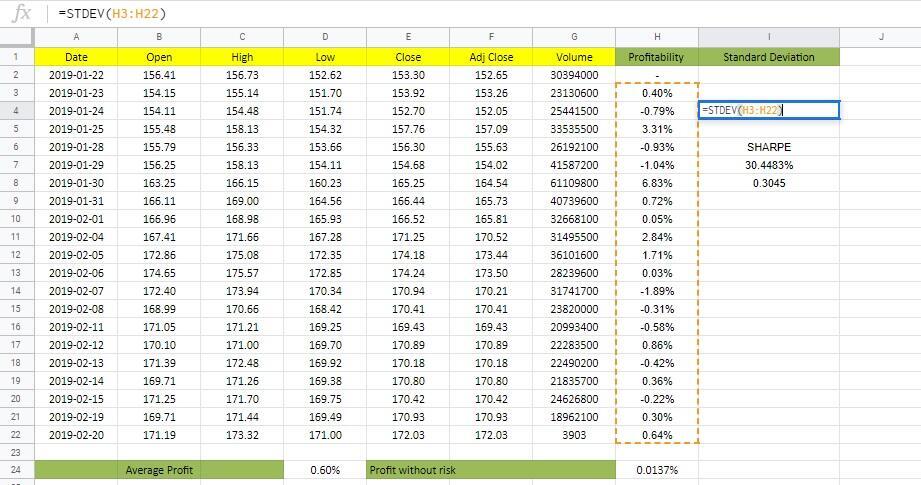

الآن يجب عليك حساب العائد الخالي من المخاطر لمدة يوم واحد. لنفترض أن عائد سندات الخزانة هو 5٪ ، وهناك 365 يومًا في السنة. العائد اليومي هو 0،0137 ٪. جميع البيانات لحساب البسط لنسبة شارب جاهزة. الآن نحسب الانحراف المعيارى. لا نحتاج إلى إجراءات وسيطة للحسابات، لدينا هذه الوظيفة في الإكسيل، فقط أدخل STDEV (I3: I22)

في هذه الحالة قيمة الانحراف المعياري هى 1.93٪. تأكد من أن جميع الأرقام بنفس التنسيق. في "الإكسيل" يتم إعداد النسب المئوية وعدد الخانات العشرية بالنقر فوق زر الماوس الأيمن واختيار تنسيق الخلية من القائمة.

اللمسة النهائية: نطرح ربحية الأصل الخالي من المخاطر من متوسط الدخل ونقسم النتيجة على الانحراف المعياري، فنحصل على نسبة شارب وهى حوالى أكثر من 30٪ ، أو 0.31 ، وهي أقل من 1. لذلك أسهم "أبل" ليست أفضل فكرة استثمارية، على الرغم من أنها لا تزال مقبولة.

المبدأ المستخدم في المثال مع الأوراق المالية يمكن استخدامه في الفوركس إذا قمت بتحويل إحصائيات التداول اليومية إلى صيغة الإكسيل. يتضمن المثال (2) بيانات تحليل لمدة عام واحد، والتي يمكن حسابها يدويًا في 15-20 دقيقة. سيظهر التحليل اليومي لمدة عام في الإكسيل بعض المناطق الوسيطة حيث ينحرف الخطر بشدة في اتجاه أو آخر. عند رؤية هذه الانحرافات في الجزء اليومي أو الأسبوعي، يمكن للمرء تقدير قوة تأثير العامل الأساسي على الاستراتيجية. إذا كان لديك أي أسئلة يمكنك كتابتها في التعليقات.

عيوب نسبة شارب:

- لا توجد توصية واحدة بشأن القيم التي يجب استخدامها في المعادلة. اعتمادًا على ما إذا كنا سنأخذ سعر الخصم أو سعر الإيداع كأساس للدخل الخالي من المخاطر، سيكون المعامل مختلفًا. لذلك يتم استخدام المعامل للمقارنة النسبية، دون الارتباط بالقيم.

- بسبب عدم الدقة في الحسابات، لا يكفي مقارنة قيمة معامل واحدة لكل استراتيجية. الاختلاف يعني أن هناك حاجة إلى دراسة أعمق لنتائج الإستراتيجية: معامل الإستراتيجية الأولى أفضل لفترة واحدة (أو طريقة حسابية واحدة)، في حين أن الثاني أفضل للاستراتيجية الأخرى.

- من غير المستحسن مقارنة الاستراتيجيات المختلفة من الأساس حيث يكون فرق المخاطر واضحا. على سبيل المثال المقارنة بين الاستثمار في الذهب والعملات المشفرة.

يخلق الاختلاف في منهجيات طريقة الحساب بعض الازعاج. على سبيل المثال، تحتاج إلى مقارنة فعالية استراتيجيتك الخاصة مع تداول مدير PAMM ، وهو ما يمثل مشكلة. تقوم بعض الخدمات بحساب نسبة شارب تلقائيًا. ولكن إذا حاولت حسابها بنفسك، فقد تختلف النتيجة بشكل كبير. ما الذي يمكنك القيام به؟ إعادة حساب النسبة بناءً على طريقتك الخاصة (بعد كل شيء ، فإن التحليل المقارن هو المهم). ولكن هل يحتوي وصف حساب PAMMعلى البيانات اللازمة؟

ستجد أيضًا نسبة شارب عند تطوير استراتيجيتك الخاصة في برنامجSystem Creator) ) وهو برنامج لإنشاء أنظمة تداول مؤتمتة اعتمادًا على استراتيجية معينة. بالإضافة إلى ذلك، هناك انحراف معياري في شاشة MyFxBook ))

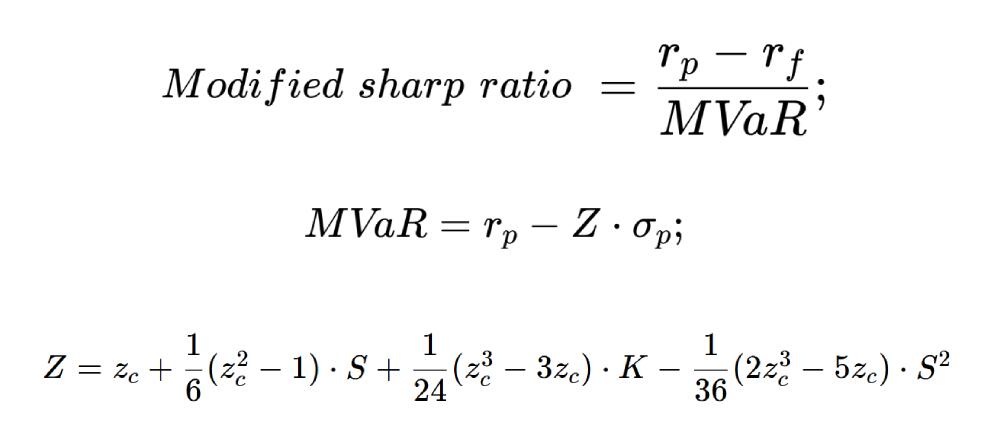

الطريقة المعدلة لحساب نسبة شارب

العديد من الأدوات لديها إصدارات محسنة. يعتقد المؤلفون الذين ابتكروا المعادلات المحسنة أن الطريقة الحسابية الأساسية كانت مبسطة للغاية لذلك قاموا بزيادة الإحصاءات الحسابية.

المعادلة المحسنة لنسبة شارب:

- rp – متوسط قيمة العائد على المحفظة الاستثمارية.

- rf – متوسط قيمة العائد على الأصول الخالية من المخاطر.

- σp – الانحراف المعياري.

- S – زيادة توزيع عائدات المحفظة ، zc – التفرطح ، К – التوزيع الكمي.

الزيادة والتفرطح والتوزيع الكمي هي مفاهيم الاقتصاد الرياضي والإحصاءات الرياضية. الأمر متروك لك فيما إذا كان يجب عليك استكشافها بالتفصيل. تنطبق هذه المعادلة تنطبق على تقييم محفظة الأوراق المالية، ولا علاقة لها بالوضع في سوق العملات.

الإستنتاج

تعتمد نسبة شارب على ثلاثة مؤشرات: الدخل (المتوسط والمقسم على فترات) ، والعائد الخالي من المخاطر ، والانحراف المعياري. وهى تسمح لك بمقارنة فعالية الاستراتيجيات، لكنها تعمل بشكل أفضل عند مقارنة نفس النوع من الاستراتيجيات. قيمة المعامل لإستراتيجية معينة لا يهم كثيرًا، ولكن تتم مقارنته مع معاملات الاستراتيجيات الأخرى. إذا كانت لديك أسئلة ، فاكتبها في التعليقات. إذا كان لديك أى اعتراض على أي من الحسابات (بما في ذلك الحسابات الرياضية) ، فأنا أدعوك أيضًا إلى المناقشة.

ملاحظة. هل أعجبك مقالى؟ شاركه على الشبكات الاجتماعية: سيكون ذلك أفضل "شكرا" :)

روابط مفيدة:

- أوصي بمحاولة التداول مع وسيط موثوق هنا . يتيح لك النظام التداول بنفسك أو نسخ صفقات المتداولين الناجحين من جميع أنحاء العالم.

- استخدم الرمز الترويجي BLOG للحصول على بونص إيداع 50% على منصة LiteFinance. فقط أدخل هذا الرمز في الحقل المناسب أثناء قيامك بالإيداع فى حساب التداول الخاص بك.

- دردشة المتداولين على تليجرام: https://t.me/liteforex_blog_arabian. نحن نشارك خبرتنا فى الإشارات و التداول

- قناة تليجرام تتضمن تحليلات عالية الجودة ومراجعات فوركس ومقالات تدريب وأشياء أخرى مفيدة للمتداولين https://t.me/liteforex_blog_arabian

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.