A avaliação de eficácia duma estratégia Forex com a ajuda de coeficiente de Sharp

Como avaliar a eficácia dum sistema de trading ou estratégia no mercado Forex. O coeficiente de Sharp: conceito, fórmula de cálculo, exemplos práticos de cálculo manual e com Excel

Como avaliar a eficácia duma estratégia? A rentabilidade não é principal indicador, porque com alta rentabilidade aumentam os riscos. A eficácia duma estratégia de gestão de capital, considerando o nível de riscos, poderá ser avaliada com o coeficiente de Sharp que se usa para analisar a economia duma empresa nos mercados de moedas e de valores mobiliários. A sua aplicação permite comparar o nível de riscos da estratégia proposta com os investimentos sem os riscos e se recompensa este risco o lucro obtido. O que é coeficiente de Sharp, como se calcula este, os exemplos práticos de comparação de eficácia de duas estratégias com os cálculos em Excel, tudo isto vocês podem ler neste blogue.

A avaliação de eficácia dum sistema de trading com a ajuda de coeficiente de Sharp

Respondam, como vocês avaliam a eficácia dum sistema de trading, estratégia ou conselheiro? Como mostra a prática, os traders principiantes não pensam muito sobre isso. Eles começam simplesmente operar com uma estratégia na conta Demo: se conseguiram os lucros, então a estratégia é eficaz, se canalizaram o depósito, não. Os traders profissionais e bem-sucedidos começam analisar a linha curva de equity, examinam a estratégia com vários pares de moedas, avaliam a relação de operações rentáveis e danosas, cedência máxima, etc. (Mais informações sobre os métodos de análise leia aqui). Há aqueles quem lembra: que maior é lucro, mais alto é o risco. Surge uma pergunta: como conceber uma estratégia ótima de ponto de vista de rentabilidade e riscos? O que é melhor: mínimo ou máximo de lucro e de risco? Aqui, ajudará o coeficiente de Sharp.

Nesta revista você conhecerá:

- O que é coeficiente de Sharp, quando e para que este se usa.

- Como calcular manualmente o coeficiente de Sharp. Um exemplo prático de avaliação de eficácia duma estratégia.

- O coeficiente de Sharp modernizado (modificações e complementos de ferramenta).

O que é coeficiente de Sharp

Imaginamos que há duas estratégias de investimento: depósitos bancários com a taxa anual de 8% e investimento em criptomoedas, cuja a rentabilidade poderá alcançar mais de 1000%. Desde ponto de vista de lucros, os investimentos em criptomoedas parecem mais atraentes, mas relembramos que em 2018, a ВТС perdeu mais de 80% de seu valor, enquanto os depósitos bancários geraram aos seus investidores um lucro anual estável. Em perspetiva de curto prazo, as criptomoedas ficaram numa posição mais vantajosa, mas devido aos riscos altos, percorrendo um ano os investidores em criptomoedas ficaram prejudicados, enquanto os depositantes obtiveram uma renta estável.

A ideia de calcular este coeficiente pertence ao laureado de Nobel, William Sharp, que primeiro conseguiu promover um modelo bastante simples para avaliar os riscos em relação ao lucro. Em 1990, ele recebeu o prêmio por seu Modelo de Precificação de Ativos Financeiros (MPAF ou САРМ, em sigla inglesa) e hoje em dia, o coeficiente concebido por ele se aplica não apenas em investimentos e trading, mas também, em economia das empresas.

O que permite fazer o coeficiente de Sharp:

- Comparar a relação de risco e lucro em várias opções de investimento.

- Apreciar eficácia das estratégias dentro duma opção de investimento (relação de risco e lucro de várias carteiras de investimento, estratégias Forex, conselheiros, etc.).

- Definir uma estratégia mais atraente desde ponto de vista de redução de riscos com mesma rentabilidade.

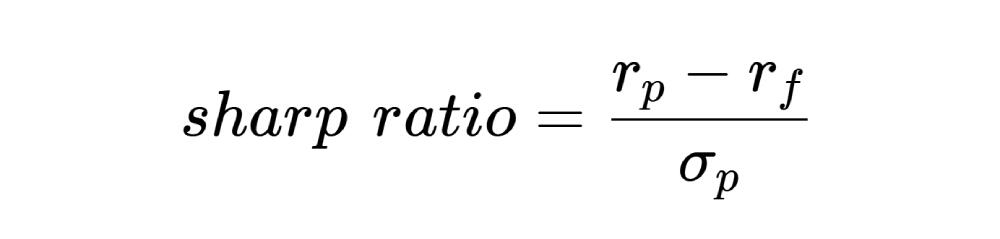

O coeficiente de Sharp mostra a diferença de lucro duma estratégia, comparando com a taxa porcentual básica, cujos os investimentos se consideram como sem riscos. A fórmula do coeficiente é seguinte:

Explicação:

- rp – rentabilidade do ativo a um período fixo. Como um período poderá ser considerado um dia, mês, ano. É possível usar não o valor da rentabilidade, mas o seu incremento, comparando com o período anterior. Como este coeficiente tem as suas falhas, sugerimos calculá-lo mediante vários métodos para vários períodos e em resultado, obter um conjunto numérico para cada estratégia. Para os depósitos, a rentabilidade é taxa bancária, no Forex, isto são os dados de МТ4 que podem ser visualizados, por exemplo, num retro-exame.

- rf – lucro sem riscos. Em teoria, isto é o lucro que poderá ser garantidamente obtido pelo investidor, ou seja, com o risco nulo. Em prática, qualquer investimento é sempre um risco num ou outro grau. Por isso, apreciando uma carteira de investimentos, a sua rentabilidade se compara com as obrigações de Tesouro dos EUA, consideradas como um instrumento mais fiável no mundo. Para os ativos monetários, é possível considerar a taxa de referência ou taxa básica de depósito. O essencial é que para cada estratégia de investimento foram considerados os dados aproximadamente similares. Por exemplo, se estamos apreciando a eficácia dos investimentos em ações das companhias alemãs, para comparar com os depósitos ou investimentos em euro é necessário considerar os dados de Alemanha e não dos EUA.

- σp – desvio-padrão. Se calcula manualmente em maneira seguinte: imaginamos que temos os dados sobre a rentabilidade a 5 períodos. Calculamos uma média aritmética da rentabilidade. Subtraímos este valor de rentabilidade de cada período. O resultado de cinco períodos elevamos ao quadrado, sumamos, dividimos a número de períodos menos 1 (neste caso, 5-1 = 4). Deste resultado extraímos a raiz quadrada. Em Excel podemos usar função DESVPAD.S.

Comparando as estratégias no Forex, o lucro sem riscos não existe, porque no mercado não bolsista não existem os padrões com o risco praticamente nulo. Em МТ4, o coeficiente de Sharp para operar no mercado Forex é uma relação de lucro médio aritmético (lucro médio a um período) ao desvio-padrão. Em que grau está justificada esta abordagem é uma pergunta retórica. Porque inexistência de lucros sem riscos aumenta o coeficiente e falsifica o resultado. Se estamos falando sobre a comparação de investimento no Forex em vários pares de moedas, este valor poderá ser realmente ignorado. Mas comparando o Forex e mercado de valores mobiliários, faz o sentido tomar para o Forex um lucro sem riscos similar às ações (por exemplo, a rentabilidade das obrigações de Tesouro já mencionada acima).

O desvio-padrão no Forex é uma caraterística da volatilidade do ativo a período de tempo a analisar. Se como o numerador usamos a rentabilidade a 6 meses, o parâmetro da volatilidade deverá ser o mesmo.

Qual deverá ser o coeficiente de Sharp:

- Desde 1 e superior é um valor ótimo para uma estratégia ou rendimento da gestão duma carteira de investimento eficazes. Que maior é coeficiente, melhor é eficácia.

- Desde 0 até 1 significa que a estratégia não é ótima, apresenta os riscos elevados, mas poderá ser usada.

- Inferior de 0 significa que a estratégia não deverá ser usada e gestão duma carteira de investimento não é eficaz.

Se entre duas estratégias com mesma rentabilidade uma destas tem o coeficiente de Sharp superior, isto significa que os traders que operam com esta estratégia arriscam menos.

Um exemplo de cálculo de eficácia mediante o coeficiente de Sharp

Exemplo 1. Isto é um método de cálculo muito simplificado (a olho) que se usa para uma análise aproximada. Imaginamos que a estratégia consta as condições primárias seguintes:

- O depósito inicial é 150 dólares dos EUA.

- O período de trading é 1 semana.

- A rentabilidade é 20% (30 dólares dos EUA).

- A volatilidade é 50 pontos. Se o desvio-padrão se usa mais no mercado de valores mobiliários, no Forex há uma abordagem que usa a volatilidade, cuja a fórmula consta volatilidade histórica, média aritmética, número de velas a analisar e número de alterações do preço. Mais fácil aproveitar calculadora de volatilidade.

O coeficiente de Sharp é igual a 30/50 = 0,6.

Este valor do coeficiente não é bom, mas a estratégia poderá ser usada em prática. No entanto, há uma nuance: em caso de volatilidade baixa o trader conseguira em qualquer forma uma renta alta, vale a pena analisar a estratégia mais detalhadamente. A volatilidade baixa significa o flat e nesta situação é impossível ganhar muito.

Exemplo 2. Em exemplo anterior, nós tomamos como uma base um período e na qualidade de desvio-padrão consideramos a volatilidade. Agora, vemos um exemplo aproximado à análise real. No quadro abaixo está apresentada a rentabilidade de duas estratégias a ano fracionada por meses.

Mês | Rentabilidade da estratégia 1, % | Rentabilidade da estratégia 2, % |

janeiro | 27 | 24 |

fevereiro | 35 | 40 |

março | 34 | 33 |

abril | 26 | 21 |

maio | 28 | 18 |

junho | 30 | 31 |

julho | 30 | 30 |

agosto | 37 | 42 |

setembro | 31 | 35 |

outubro | 25 | 15 |

novembro | 30 | 39 |

dezembro | 27 | 32 |

Rentabilidade média | 30 | 30 |

A volatilidade média anual de ambas estratégias é igual, mas mesmo nesta etapa já é visto que segunda estratégia é menos estável, porque a dispersão da volatilidade mensal desta relativamente ao valor médio é maior. Agora, calculamos o desvio-padrão para primeira estratégia.

Mês | Rentabilidade da estratégia 1, % | Lucro sem rentabilidade média, % | Quadrado de diferença, % |

janeiro | 27 | -3 | 9 |

fevereiro | 35 | 5 | 25 |

março | 34 | 4 | 16 |

abril | 26 | -4 | 16 |

maio | 28 | -2 | 4 |

junho | 30 | 0 | 0 |

julho | 30 | 0 | 0 |

agosto | 37 | 7 | 49 |

setembro | 31 | 1 | 1 |

outubro | 25 | -5 | 25 |

novembro | 30 | 0 | 0 |

dezembro | 27 | -3 | 9 |

Sumamos os quadrados de diferenças, dividimos a 11 (número de meses menos 1) e calculamos a raiz quadrada. Temos o desvio-padrão 0,04. Para segunda estratégia este cálculo resulta em valor 0,09. Como o numerador de ambas estratégias é igual, seria lógico ver que o coeficiente de Sharp da primeira estratégia (30%/4%) é mais alto do que segunda (30%/9%).

Exemplo 3. Para as carteiras de investimento, a fórmula de cálculo é muito mais complexa, porque necessário considerar a rentabilidade individual dos valores mobiliários. Aqui, mais fácil conceber uma tabela de massivo de dados em Excel, usando as fórmulas MÉDIA e DESVPAD.S.

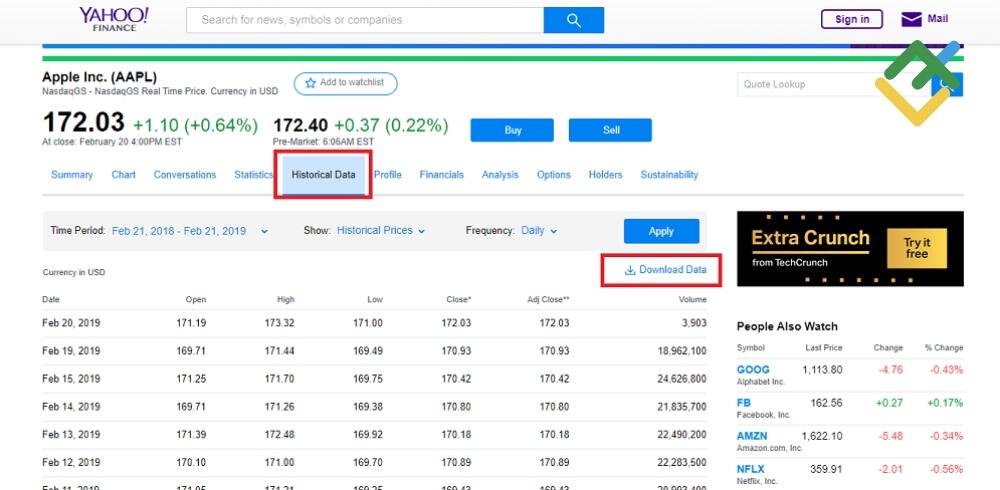

Há muitas opções que fornecem estatísticas diárias sobre o valor das ações, mas nem cada permite baixar os dados. Ofereço o link finance.yahoo.com. Isto é um portal analítico com a monitoração de ações em que é possível analisar os instrumentos por dia. Neste link finance.yahoo.com/quote/AAPL/history?p=AAPL em menu Historical Data se localizam as informações necessárias sobre a corporação Apple.

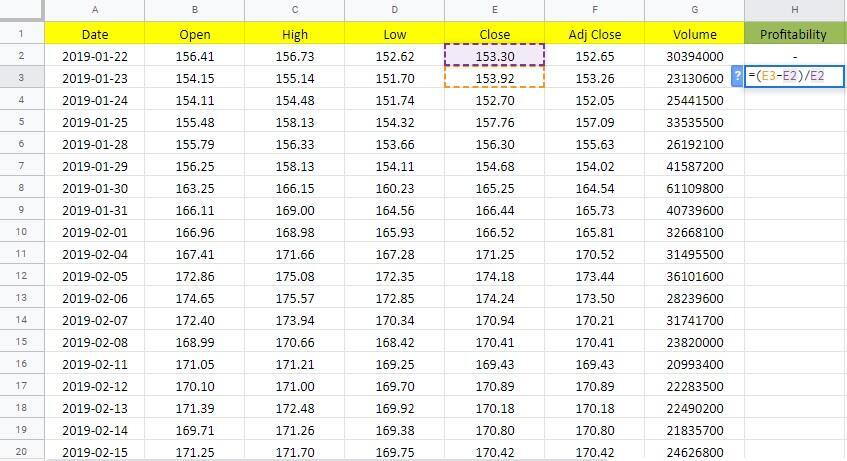

Se o ficheiro não se abre bem (todos os dados se encontram numa célula) num editor de tabelas, usamos as fórmulas ESUQERDA e DIREITA. A rentabilidade das ações poderá ser calculada apenas a partir de segundo dia mediante subtração do preço de encerramento de segundo e primeiro dia (link para um ficheiro Excel com os cálculos está aqui).

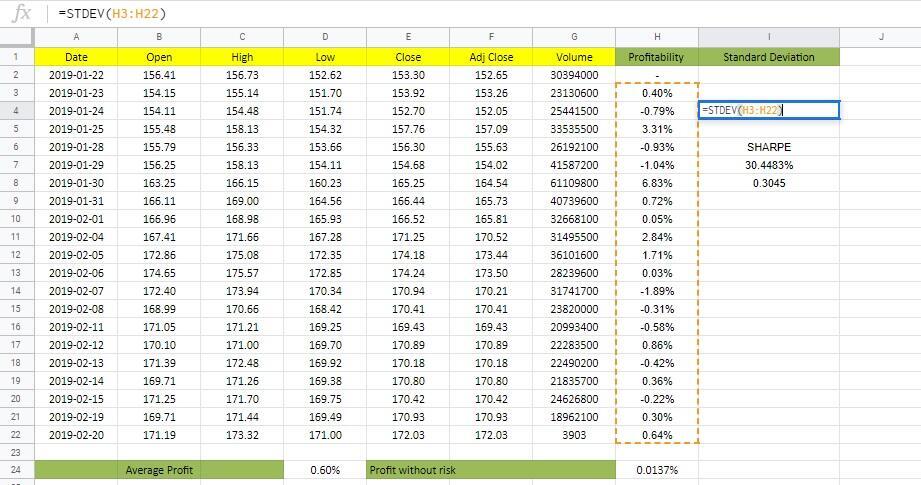

Expandimos a célula da rentabilidade até fim do massivo de dados. O valor médio da rentabilidade por cada dia do mês calculamos na coluna seguinte, usando a fórmula MÉDIA (I3:I22). Segunda opção: destacar toda a coluna da rentabilidade e ver o painel inferior de Excel que inclui o valor médio. Neste caso, obtivemos 0,6%.

Agora, é preciso calcular a rentabilidade sem riscos de 1 dia. Imaginamos que a rentabilidade das obrigações de Tesouro é 5% e um ano consta 365 dias. A rentabilidade diária é igual a 0,0137%. Todos os dados para calcular o numerador do coeficiente de Sharp estão obtidos. Em seguida, calculamos o desvio relativo. Não são necessários alguns cálculos intermédios para isto, Excel já tem esta função. Digitamos DESVPAD.S (I3:I22).

Neste caso, o desvio-padrão é 1,93%. Vejam que todos os números foram de mesma classe. Em editore de tabelas, os por centos e número de casas decimais se estabelecem por um clique de botão do mouse no menu “Formatar”.

O último detalhe: desde rentabilidade média, subtraímos a rentabilidade do ativo sem riscos e o resultado obtido dividimos a desvio-padrão. Temos o coeficiente de Sharp maior de 30%, mais certo, o 0,31 que é inferior de 1. Respetivamente, as ações da Apple não são melhor instrumento para investir, embora bastante aceitável.

O que tive mostrado com os valores mobiliários, poderá ser usados para Forex, se baixar em Excel as estatísticas diárias de trading. Em “Exemplo 2” está mostrada a análise por ano que poderá ser calculada manualmente em 15-20 minutos. A análise diária por ano em Excel pode mostrar alguns intervalos intermédios, em que os riscos desviaram muito para um ou outro lado. Descobrindo estes desvios num intervalo diário ou semanal, é possível avaliar a capacidade da influência dum fator fundamental à estratégia. Se tiver algumas dúvidas, perguntem nos comentários.

As desvantagens do coeficiente de Sharp:

- Não existem as sugestões sobre que valores pôr em fórmula. Baseando a rentabilidade sem riscos na taxa de referência ou de depósito, obteremos os coeficientes distintos. Por isso, este coeficiente se usa para uma comparação relativa sem vincular ao valor de números.

- Devido à incerteza de cálculos, é insuficiente comparar por um valor do coeficiente de cada estratégia. Como um sinal para analisar mais profundamente os resultados vai atuando a divergência: quando num período ou método de cálculo o coeficiente será melhor em primeira estratégia e com outro período ou método em segunda.

- Não é desejável comparar as estratégias cardinalmente distintas em que a diferença de riscos é óbvia. Por exemplo, os investimentos em ouro e criptomoedas.

A diferença de abordagens de métodos de cálculos resulta em inconveniências sérias. Por exemplo, se temos uma tarefa para comparar a eficácia duma própria estratégia com as operações dum gestor PAMM, surge um problema. Alguns serviços calculam automaticamente o coeficiente de Sharp. Mas quando vocês tentarem calculá-lo individualmente, o resultado poderá ser cardinalmente distinto. Solução: recalcular tudo individualmente, usando seu método, porque é importante mesmo a análise comparativa. Outra coisa, se a descrição duma conta PAMM consta todos os dados necessários? Pergunta.

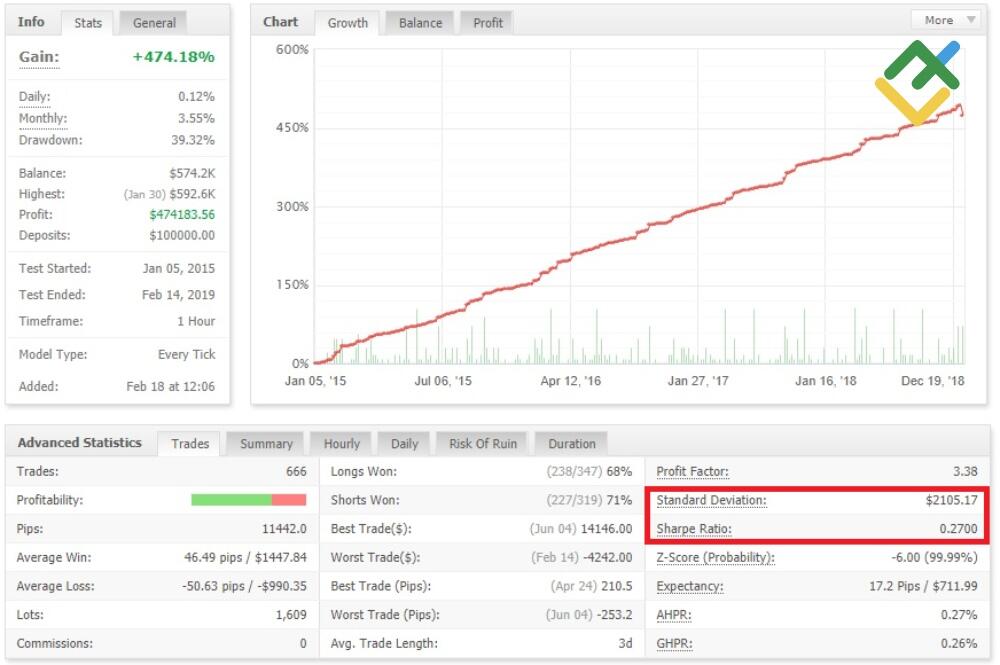

Além disso, o coeficiente de Sharp poderá ser observado, concebendo própria estratégia em System Creator, isto é, um programa para elaborar próprios sistemas de trading automatizados para uma estratégia determinada. Em monitor MyFxBook está presente adicionalmente o desvio-padrão.

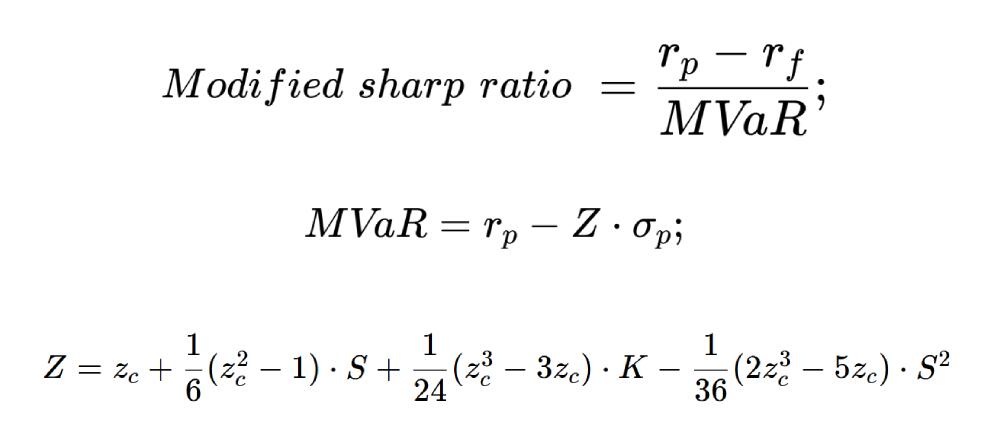

Um método modernizado de cálculo de coeficiente de Sharp

Muitas ferramentas possuem suas versões modificadas. Os autores que apresentaram a fórmula modernizada, consideraram que o método básico de cálculos é muito simplificado e ampliaram o mesmo com as estatísticas matemáticas.

A fórmula modernizada do coeficiente de Sharp:

Explicação:

- rp é o valor médio da rentabilidade da carteira de investimento.

- rf é o valor médio da rentabilidade do ativo sem riscos.

- σp é o desvio-padrão matemático.

- S é um excesso de distribuição de rentabilidade da carteira, zc – curtose, К – quantil.

O excesso, curtose e quantil são termos de econometria e estatísticas matemáticas. Se vale a pena estudá-los é um assunto individual. Esta fórmula poderá ser aplicada para avaliar uma carteira de valores mobiliários e não tem relação ao mercado de moedas.

Resumo

O coeficiente de Sharp baseia-se nos três índices: rentabilidade (média e com divisão por períodos), taxa sem riscos e desvio-padrão. Este coeficiente permite comparar a eficácia de estratégias, mas funciona melhor com as táticas de mesma classe. Não tem a importância o próprio valor do coeficiente para uma certa estratégia, o mais importante é sua comparação com os coeficientes para outras estratégias. Se ficaram com dúvidas, perguntem em comentários! Se discordem com alguns exemplos, incluindo os matemáticos, também convido cada um a discutir!

P.S. Gostou de meu artigo? Compartilhe-lo em redes sociais, isto será melhor agradecimento :)

Links úteis:

- Recomendo experimentar o trading com corretora de confiança aqui. O sistema permite a operar individualmente ou copiar operações dos traders bem-sucedidos de todo o mundo.

- Use meu código promocional BLOG para obter o bônus 50% sobre depósito de LiteFinance. Simplesmente, é preciso digitar o código promocional no respetivo campo, depositando de conta em plataforma LiteFinance e o bônus será creditado simultaneamente com o depósito.

- O chat de traders com análise excelente, revistas Forex, artigos didáticos e outros materiais úteis para traders. https://t.me/litefinancebrasil. Compartilhamos os sinais e experiências.

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.