Em 1973, depois de EUA tinham recusado de "padrão-ouro" com que todas as modas foram vinculadas ao dólar e por sua vez, este último foi vinculado ao ouro, os valores das moedas estrangeiras começaram a ser determinados conforme as condições mercantis, segundo à demanda e oferta, bem como ficaram sujeitos às leis fundamentais entre quais podemos destacar as três:

- Lei sobre paridade das taxas porcentuais;

- Lei sobre o valor dos preços de artigos;

- Lei sobre expetativas de inflação.

Cada destas leis afeta simultaneamente à cotação cambial duma moeda estrangeira, mas não uniforme e depende de condições mercantis, no entanto, a "Lei sobre paridade das taxas porcentuais" é primeira e principal com maior influência a cotações cambiais.

Neste artigo analisaremos:

O que são as taxas porcentuais no Forex?

O dinheiro possui uma vantagem temporal positiva. Por outras palavras, qualquer sujeito econômico que possui o dinheiro, prefere gastá-lo aqui e agora. Mesmo nesta caraterística do dinheiro se baseia o pagamento que um devedor paga ao credor. Ao mesmo tempo, o dinheiro é o equivalente comum do valor e na qualidade de medida de valor do dinheiro atua a porcentagem de empréstimo. Promovendo sua política monetária e de crédito, um banco central estabelece o valor mínimo do dinheiro (porcentagem) para os bancos comerciais. Normalmente, isto é o valor de empréstimos a um período curto, por exemplo, a um dia ou duas semanas. Entretanto, como já sabemos, o valor de qualquer moeda no Forex se determina relativamente ao dólar dos EUA, por isso mesmo, a taxa de referência do SRF tem um papel importante no mercado.

Falando sobre cotação duma moeda, supomos um par monetário composto de duas moedas. Normalmente, isto são o dólar dos EUA e qualquer outra moeda, por exemplo: - EUR/USD, GBP/USD, AUD/USD ou USD/JPY, USD/CAD, USD/CNY. Mais raramente se encontram as relações: - EUR/JPY, GBP/JPY, EUR/GBP, AUD/JPY etc., chamadas as "cotações cruzadas", mas estas são um caso especial para que vigoram os mesmos conceitos como em pares de moedas formados com o dólar dos EUA, excluindo que em realidade, o volume das operações em cotações cruzadas poderá ser pequeno e cotações cambiais destes pares são artificiais e recalculadas pelo banco central através de dólar.

Se apresentar as cotações das moedas em nomes dos bancos centrais, isto parecerá assim: - Banco central Europeu/Sistema de Reserva Federal, Banco da Inglaterra/ Sistema de Reserva Federal, Banco de Reserva da Austrália/Sistema de Reserva Federal ou Sistema de Reserva Federal/Banco do Japão, Sistema de Reserva Federal/Banco do Canadá, Sistema de Reserva Federal/Banco Popular da China. Em caso geral, que é maior a taxa porcentual estabelecida pelo banco central, será mais cara a moeda emitida por este banco e que é maior a diferença entre as taxas porcentuais, será mais alta ou baixa a cotação cambial.

O teorema sobre paridade das taxas porcentuais

Vamos analisando como funciona isto. Imaginamos que a taxa porcentual nominal para um instrumento com um determinado prazo de vigência no país X é mais alta do que a taxa porcentual nominal para o instrumento com mesmos prazo de vigência e nível de riscos no país Y.

Também, supomos que o peço efetivo (spot) e a cotação futura (para algum tempo futuro) são iguais neste momento. Neste caso, os investidores que possuem os fundos livres no país Y, vão convertendo sua moeda "y" para moeda "x" e investi-la no país X com as taxas mais altas estabelecidas neste país.

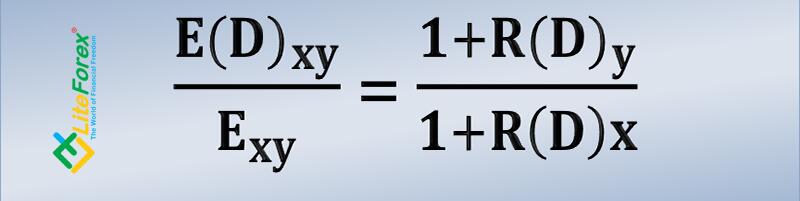

Fig. 1: A fórmula da Lei (Teorema) sobre paridade das taxas porcentuais.

E(D)XY é a cotação cambial adiantada ou futura dentro de número de dias D;

EXY é a cotação cambial atual em efetivo (spot);

R(D)X e R(D)Y são as taxas porcentuais para os instrumentos com prazo de validade D e riscos semelhantes;

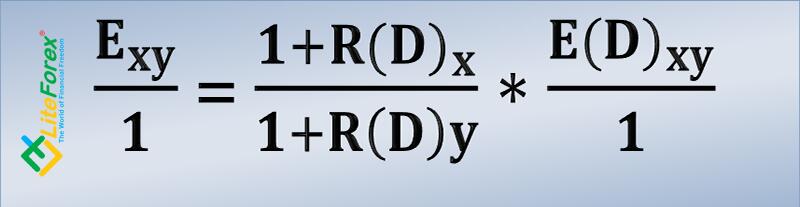

Segundo à fórmula da Lei sobre paridade das taxas porcentuais, mediante os cálculos simples é possível determinar a dependência da cotação efetiva de diferença das taxas porcentuais (Fig. 2).

Fig. 2: A dependência da cotação efetiva de diferença entre taxas porcentuais.

Analisamos a situação com um exemplo ideal, usando as notas promissórias e obrigações de tesouro públicas dos EUA e do Reino Unido com prazo de amortização de 1 ano, pressupondo que nesta situação o preço efetivo e cotação futura do par GBP/USD são iguais. À data de 22 de maio, as obrigações anuais do Reino Unido têm a rentabilidade de 0.729% e as notas promissórias de tesouro dos EUA com mesmo prazo rendem 2.362%. A rentabilidade das notas promissórias de tesouro dos EUA é mais alta 1.633% do que a rentabilidade das obrigações do Reino Unido. Ambos títulos têm o mesmo prazo de amortização e ranking de crédito, ou seja, igual nível mínimo de riscos. São os ativos chamados "risk free" (livres de riscos) com maior grau da fiabilidade.

Não é difícil compreender que tendo uma oportunidade para obter um financiamento em libras esterlinas com a taxa porcentual inferior, um investidor internacional vai cambiando estas libras para dólares e usá-los em território estadunidense cm porcentagem mais alta. Com volume de um milhão de libras esterlinas, a rentabilidade desta operação será 1.633%. Conforme a lei de demanda e oferta, convertendo as libras esterlinas para dólares dos EUA, o investidor vai baixando a cotação cambial da moeda britânica e aumentar cotação do dólar.

No papel é tudo plano, mas no solo há montanhas. Tal situação é ideal e não poderá ser realizada em realidade, devido à diferença entre o preço efetivo e cotação futura. O problema consiste em que conseguindo o financiamento em libras esterlinas e comprando o dólares dos EUA, o investidor obtém uma posição curta não desejada em moeda britânica, ou seja, um risco monetário não assegurável que poderá levar aos grandes prejuízos superiores de lucro dele.

Para evitar os riscos causados por flutuação de cotações cambiais, o investidor terá que adquirir libras esterlinas no mercado de contratos futuros com fornecimento dentro de um ano, isto é, realizar conversão inversa, assegurando desta maneira sua posição curta em dinheiro efetivo. Neste caso, o investidor vai a adquirir a moeda britânica no mercado de contratos futuros, aumentando sua cotação dentro de um ano e vender os dólares estadunidenses, baixando respetivamente sua cotação no momento de fornecimento. Isto é um fator muito importante que permite determinar o sentido de fluxos de capitais. Se a cotação futura duma moeda é superior do que o preço efetivo (spot), o fluxo monetário se move em sentido da moeda colocada no denominador do par de moedas. Se a cotação futura duma moeda é inferior do que o preço efetivo (spot), o fluxo monetário se move em sentido da moeda colocada no numerador do par de moedas. A diferença entre o preço efetivo (spot) e cotação futura se chama ponto futuro (forward point). Esta diferença não permite aos investidores realizar arbitragem monetária sem riscos.

Analisamos o nosso exemplo, considerando a diferença entre o preço efetivo (spot) e cotação futura. À data 22 de maio de 2019, o preço efetivo do par GBP/USD é de 1.2670, enquanto a cotação futura com o fornecimento em junho de 2020 constitui 1.2924. Convertemos um milhão de libras esterlinas para dólares dos EUA a preço efetivo e obtemos $1,267,000. O lucro do investimento de 2.362% nós renderá $29,927. Em total, dentro de um ano, o montante resultante de investimento em dólares será $1,296,927.

Convertemos este valor de dólares para moeda britânica, aplicando cotação futura e obtemos as 982,662 de libras esterlinas. Como vemos, esta operação de investimento em ativos estadunidenses resulta com prejuízo de 17,738 libras esterlinas e tendo em conta que nós podíamos investir o dinheiro em obrigações do Reino Unido e ganhar sem riscos 7,290 libras esterlinas, a renta perdida constituirá 24,628 libras esterlinas ou 2.463% por investimento. Por isso, a arbitragem sem riscos com as cotações cambiais mediante obrigações de tesouro é realmente impossível. No entanto, para outros instrumentos, por exemplo, para as obrigações corporativas ou municipais, bem como para as ações com o preço crescente e pagamentos de dividendos esta arbitragem torna-se mesmo real. O essencial é que rentabilidade de investimentos excederia eventuais riscos. Em gíria profissional dos traders tal arbitragem se chama "carry trade" (comércio responsável).

A estratégia de ganho com taxas porcentuais

Uma moeda tradicional em que os investidores internacionais recebem o financiamento, é o iene. Enfrentando em meados dos anos 90 com uma recessão, o Banco do Japão foi forçado reduzir a taxa de referência até os valores mínimos que permitiu aos investidores e especuladores conseguir o financiamento em ienes com uma porcentagem baixa e transferir este dinheiro para outros mercados, em primeiro lugar, para o mercado dos EUA. Isto causou um efeito muito interessante que usam os traders em todo o mundo.

O segredo consiste em que recebendo financiamento em ienes, quando o mercado de valores cresce, os investidores e especuladores conseguem os créditos em forma de porcentagem elevada a um prazo curto, normalmente de um a seis meses, para reduzir despesas. Quando o mercado de valores está subindo e os preços dos ativos aumentam, os investidores superam sem dificuldades o financiamento para próximo ciclo de tempo. As vendas massivas de iene em relação ao dólar dos EUA e outras moedas, causam sua descida e crescimento do par USDJPY. No entanto, se o mercado de valores está baixando, os investidores estão forçados para encerrar posições em moedas estrangeiras e comprar o iene para cobrir o financiamento obtido. Por isso, quando os mercados de valores caem, o preço do iene sobe e o par USDJPY desce.

Considerando que maior parte de operações financeiras se realiza em moeda estadunidense, quando os mercados de valores caem, o dólar também sobe em relação à maioria de moedas, excluindo o iene.

Aplicando o método de dependência do iene de comportamento dos mercados de valores, o traders deverão considerar que em caso de mercados de valores vão subindo, o iene poderá tanto crescer, como descer. Mas em caso de descida dos mercados, o crescimento da cotação do iene vai acontecendo com a probabilidade de 95%.

Não existem as regras sem exclusões

Parecia que tudo é fácil, monitore a diferença entre as taxas porcentuais e ganhe o dinheiro com isto, mas não existem as regras sem exclusões, especialmente, quando começam atuando os bancos centrais. No período entre o inverno de 2017 — primavera de 2018, o mercado monetário Forex enfrentou o aumento da cotação do par EURUSD inexplicável desde ponto de vista de leis fundamentais.

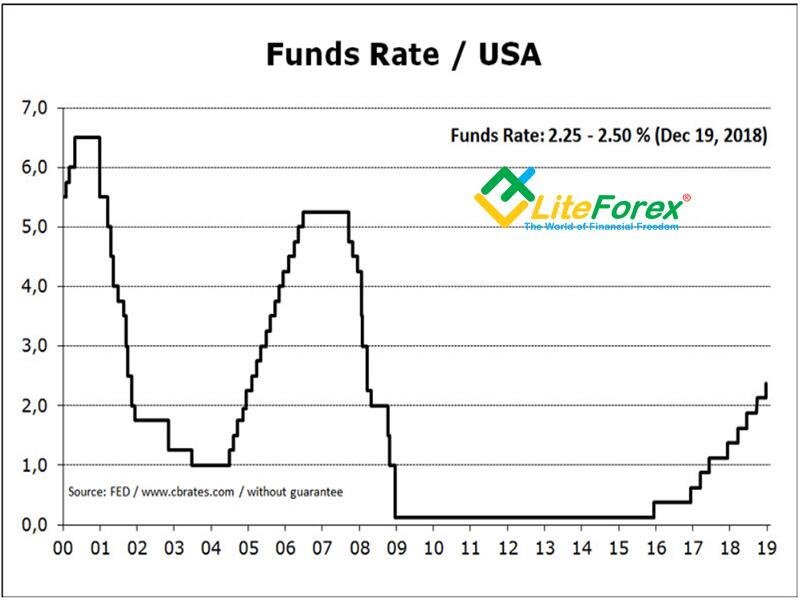

Finalizando terceiro programa de flexibilização quantitativa, o SRF dos EUA, após de intervalo octênio iniciou um ciclo de endurecimento da sua política monetária e de crédito, começando aumentar a taxa-alvo sobre fundos federais. No início de 2017, a potencialidade das taxas porcentuais entre o euro e dólar foi 0.75% a favor de dólar estadunidense. Antes de verão de 2018, a diferença entre as taxas em dólar e em euro já constituía 1.75% (Fig. 3) e isto deveria levar inevitavelmente à descida da cotação da moeda única europeia, mas tudo aconteceu ao revês.

Fig. 3: A taxa-alvo sobre fundos federais do SRF dos EUA.

Em fevereiro de 2017, o euro examinava o nível 1.05 e estava preparado para sucessivo descenso, no entanto, apesar de aumento das taxas em dólar dos EUA e os fluxos de capitais correntes para mercado de valores deste país, a cotação do euro incrementou 20% de valor em relação ao dólar em fevereiro de 2018. E somente depois, quando administração do Donald Trump lançou uma guerra comercial contra a União Europeia, a moeda única começou baixando.

Os traders e investidores não conseguiram mesmo obter uma resposta razoável à pergunta: por quê aconteceu isso? No entanto, parece mais provável a versão sobre que no âmbito de alteração da política monetária, o SRFR e BCE, bem como o Banco do Japão empreenderam os esforços comuns para reduzir cotação do dólar dos EUA em relação à moeda única europeia. Esta versão se confirma pelos factos de que a cotação futura do euro excedia o preço efetivo (spot), isto significa que os fluxos de capitais corriam de UE para mercado de valores estadunidense. Como já sabemos neste caso, conforme a lei de demanda e oferta, a cotação do euro deveria descer e não subir. Ademais, neste tempo ficou possível realizar operações de arbitragem sem riscos com os títulos de tesouro dos EUA que como nós sabemos, foram teoricamente impossíveis antes.

Tais metamorfoses mais uma vez afirmam a regra escrita pelos depósitos evaporizados dos traders e investidores que diz: qualquer operação realizada nos mercados financeiros deverá ser acompanhada por cumprimento rigoroso de conceitos de gestão de riscos, sem que um investidor esteja condenado à ruína. Por isso, sejam cuidados e prudentes, cumpram os limites de riscos.

P.S. Gostou de meu artigo? Compartilhe-lo em redes sociais, isto será melhor agradecimento :)

Links úteis:

- Recomendo experimentar o trading com corretora de confiança aqui. O sistema permite a operar individualmente ou copiar operações dos traders bem-sucedidos de todo o mundo.

- Use meu código promocional BLOG para obter o bônus 50% sobre depósito de LiteFinance. Simplesmente, é preciso digitar o código promocional no respetivo campo, depositando de conta em plataforma LiteFinance e o bônus será creditado simultaneamente com o depósito.

- O chat de traders com análise excelente, revistas Forex, artigos didáticos e outros materiais úteis para traders. https://t.me/litefinancebrasil. Compartilhamos os sinais e experiências.

O gráfico de cotação de EURUSD em tempo real

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.