ตัวบ่งชี้ราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณ (VWAP) เป็นทางเลือกที่ดีเยี่ยมแทนค่าเฉลี่ยเคลื่อนที่มาตรฐาน แม้ว่าค่าเฉลี่ยเคลื่อนที่จะได้รับความนิยมและหาได้ง่าย โดยเป็นพื้นฐานของแพลตฟอร์มการซื้อขายและตัวบ่งชี้ต่างๆ เช่น แถบ Bollinger Band แต่ตัวบ่งชี้เหล่านี้ก็มีข้อจำกัดบางประการ ค่าเฉลี่ยเคลื่อนที่คำนวณราคาเฉลี่ยโดยอิงตามกรอบเวลา แต่ไม่ได้คำนึงถึงปริมาณการซื้อขาย ซึ่งอาจทำให้ความแม่นยำลดลง

ความจำเป็นในการปรับปรุงความแม่นยำของการวิเคราะห์ได้นำไปสู่การพัฒนาทางเลือกอื่นๆ เช่น ค่าเฉลี่ยแบบเลขชี้กำลังและค่าเฉลี่ยถ่วงน้ำหนัก (LWMA, WMA) บทความนี้ทบทวนคำจำกัดความของ VWAP ข้อดีและข้อเสีย และการประยุกต์ใช้ในทางปฏิบัติ

บทความครอบคลุมหัวข้อต่อไปนี้

ข้อเท็จจริงที่สำคัญ

- ตัวบ่งชี้ VWAP หรือราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณการซื้อขายใช้ในการคำนวณราคาเฉลี่ยถ่วงน้ำหนักของสินทรัพย์โดยคำนึงถึงปริมาณการซื้อขาย

- ตัวบ่งชี้ช่วยกำหนดแนวโน้มและระบุระดับแนวรับและแนวต้าน

- ข้อดีของตัวบ่งชี้ ได้แก่ การพิจารณาปริมาณการซื้อขายและความเกี่ยวข้องของข้อมูลแบบเรียลไทม์

- ข้อเสียประการหนึ่งคือตัวบ่งชี้มีแนวโน้มที่จะล่าช้าและอาจให้สัญญาณเท็จระหว่างตลาดเคลื่อนไหวในแนวข้าง

- เพื่อทำความเข้าใจวิธีใช้ตัวบ่งชี้ VWAP นักเทรดอาจเน้นที่การเบี่ยงเบนราคาจากเส้นตัวบ่งชี้เพื่อเปิดและปิดการซื้อขาย

Volume weighted average price (vwap) คืออะไร: คำจำกัดความ

ก่อนที่จะอธิบายคำจำกัดความของอินดิเคเตอร์ volume weighted average price (vwap) เรามาทบทวนกันก่อนว่าค่าเฉลี่ยเคลื่อนที่ (MA)คืออะไร

ค่า เฉลี่ยเคลื่อนที่เป็นการวัดทางสถิติที่ได้รับค่า เฉลี่ยของ ราคาตลาดของวันที่กำหนดในช่วง เวลา ที่กำหนด ตัวอย่างเช่น ถ้าต้องการหาค่า เฉลี่ยเคลื่อนที่สิบสองสัปดาห์สำหรับหุ้น พวกมันจะบวกราคาหลักทรัพย์สำหรับแต่ละวันทำการในช่วงสิบสองสัปดาห์ที่ผ่านมา แล้วหารค่านั้นด้วยสิบสอง ตัวเลขที่ได้จะเป็นค่า เฉลี่ยเคลื่อนที่สิบสองสัปดาห์ของหุ้น ค่า เฉลี่ยเคลื่อนที่มีประโยชน์ในการทำให้จุดข้อมูลราบรื่นและสามารถให้ข้อมูลเชิงลึกเกี่ยวกับแนว โน้มโดยรวมได้ ตัวอย่างเช่น หากราคาหุ้นอยู่เหนือค่า เฉลี่ยเคลื่อนที่อย่างสม่ำเสมอ มันก็อาจอยู่ในแนว โน้มขาขึ้น ในทางกลับกัน หากราคาทั่วไปของหุ้นต่ำกว่าค่า เฉลี่ยเคลื่อนที่อย่างสม่ำเสมอ มันก็อาจจะอยู่ในแนว โน้มขาลง ค่า เฉลี่ยเคลื่อนที่ยังสามารถใช้เพื่อระบุระดับของแนวรับและแนวต้านได้ มีค่า เฉลี่ยเคลื่อนที่อยู่หลายประเภท ในหมู่ที่พบมากที่สุด ได้แก่ Simple Moving Average (SMA), Exponential Moving Average (EMA), ค่าเฉลี่ยเคลื่อนที่ Convergence/Divergence (MACD)

คำจำกัดความของ vwap indicator

volume weighted average price (vwap) คือการ คำนวณที่แสดงต้นทุนเฉลี่ยของหลักทรัพย์ในช่วง เวลา ที่กำหนด โดยถ่วง น้ำ หนักตามปริมาณ กล่าวอีกนัยหนึ่งคือมันจะบอกคุณว่าต้องใช้เงินเท่าไหร่ในการซื้อสินทรัพย์ทั้งหมดหากคุณซื้อมันเป็นชิ้นเล็กๆ ตลอดการ ซื้อ ขายรายวัน อินดิเคเตอร์การ ซื้อ ขาย vwap สามารถใช้กับทุกๆ กรอบเวลา แต่มันมักจะถูกใช้กับกราฟราคาการ ซื้อ ขายระหว่างวัน

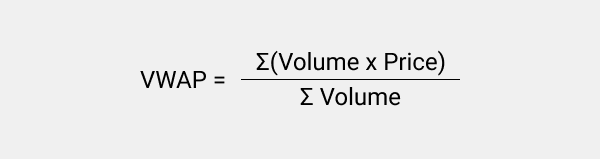

การคำนวณและสูตรของ vwap indicator

ในการ คำนวณ vwap คุณเพียงแค่ต้องคูณราคาของการ ซื้อ ขายแต่ละครั้งด้วยปริมาณของมัน แล้วหารผลรวมนั้นด้วยปริมาณ การ ซื้อ ขายทั้งหมด และนี่คือสูตรของ vwap

เรามาดูองค์ประกอบแต่ละสูตรให้ละเอียดยิ่งขึ้นกัน

- ราคาหมายถึงราคา เฉลี่ยของสินทรัพย์ในช่วง เวลา ที่กำหนด ในการ คำนวณ เป็นไปได้ที่จะพบราคา เฉลี่ยที่แตกต่างกันสามประเภท ดังนี้

ราคากลาง - (จุดสูง + จุดต่ำ) / 2

ราคาปกติ - (จุดสูง + จุดต่ำ + จุดปิด) / 3

ราคาถ่วง น้ำ หนัก - (จุดสูง + จุดต่ำ + จุดเปิด + จุดปิด) / 4

- ปริมาณแสดงถึงจำนวนหน่วยที่ซื้อ ขาย ในช่วง เวลานั้น

- ปริมาณรวมหรือปริมาณสะสมคือจำนวนรวมของหน่วยที่ซื้อ ขาย ในช่วง เวลาทั้งหมด

vwap เป็นอิน ดิเค เตอร์ที่ล่าช้า ซึ่งหมายความว่ามันจะอิงจากข้อมูลในอดีต ด้วยเหตุนี้ มันจึงสามารถใช้เป็นตัววัดสภาพคล่องหรือเพื่อระบุระดับแนวรับและแนวต้านที่อาจเกิดขึ้นได้ ยิ่งไปกว่านั้น สิ่งสำคัญคือต้องจำไว้ว่าอิน ดิเค เตอร์ที่ล่าช้าอาจไม่ได้ให้ข้อมูลที่ถูกต้องมากนักเกี่ยวกับประสิทธิภาพของ ราคาในอนาคตของสินทรัพย์ ดังนั้น จึงมีเหตุผลที่จะนำไปใช้ร่วมกับเครื่อง มือทางเทคนิคอื่นๆ

เพื่อแสดงให้เห็นวิธีการทำงานของ vwap เรามาลองพิจารณาตัวอย่างต่อไปนี้กัน

สมมติว่าคุณต้องการ คำนวณ vwap สำหรับหุ้นในช่วง เวลาหนึ่งวัน ขั้นตอนแรกคือการ คำนวณราคากับ ปริมาณ การ ซื้อ ขายแต่ละครั้ง ตารางด้านล่างจะแสดงให้เห็นค่าต่างๆ เหล่านี้

| เวลา | ปริมาณ (หุ้น) | ราคาปกติ | ราคาถ่วง น้ำ หนัก |

|---|---|---|---|

| 09:30 | 100 | $50 | $5000 |

| 09:45 | 200 | $49 | $9800 |

| 11:00 | 300 | $48.50 | $14,550 |

| 12:30 | 400 | $47.75 | $19,100 |

| 14:15 | 500 | $46.50 | $23,250 |

ขั้นตอนต่อไปคือการรวมราคาและปริมาณถ่วง น้ำ หนักสำหรับการ เทรดทั้งหมด สิ่งนี้ทำให้เรามีหุ้นทั้งหมด 1,500 หุ้นที่ซื้อ ขาย ในราคาถ่วง น้ำ หนักที่ $71,700

สุดท้าย จำเป็นต้องหารราคาถ่วง น้ำ หนักทั้งหมดด้วยปริมาณ การ ซื้อ ขายทั้งหมดเพื่อรับ vwap:

vwap = 71700 / 1500 = $47.8

อย่างไรก็ตาม การ คำนวณ vwap ด้วยตัวเองอาจค่อนข้างน่าเบื่อ โดยเฉพาะอย่างยิ่งหากคุณพยายามคำนวณในสินทรัพย์จำนวนมาก โชคดีที่แพ็คเกจซอฟต์แวร์การสร้างกราฟส่วนใหญ่จะมีอิน ดิเค เตอร์ราคา เฉลี่ยถ่วง น้ำ หนักตามปริมาณอยู่ในตัว ดังนั้น คุณจึงไม่ต้องคำนวณด้วยตัวเอง

วิธีการคำนวณ vwap บนไฟล์ Excel

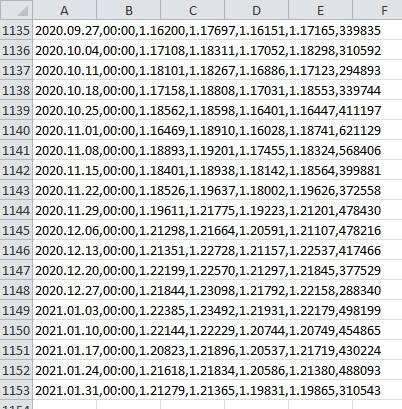

จำเป็นต้องคำนวณ vwap ใน Excel เพื่อตรวจสอบความถูกต้องของค่าอิน ดิเค เตอร์บนกราฟ ตัวอย่างเช่น หากคุณดาวน์โหลดเวอร์ชันของ vwap จากแหล่งที่ไม่รู้จักและไม่เข้าใจโค้ด ให้ทำการ คำนวณใน Excel และเปรียบเทียบค่ากับค่าจริงดังนี้

- ดาวน์โหลดใบเสนอราคาจาก MT4 "บริการ/ใบเสนอราคา" ในหน้าต่างที่เปิดขึ้น ให้เลือกคู่สกุลเงินและกรอบเวลา ที่ต้องการ

- คลิกที่ "ส่งออก (Export)" และบันทึกไฟล์ในรูปแบบของ CSV

- เปิดไฟล์ใน Excel แล้วแก้ไข ข้อมูลที่อัปโหลดคือคอลัมน์เดียวที่มีตัวเลขคั่นด้วยเครื่องหมายจุลภาค แต่ละบรรทัดจะตรงกับวันที่

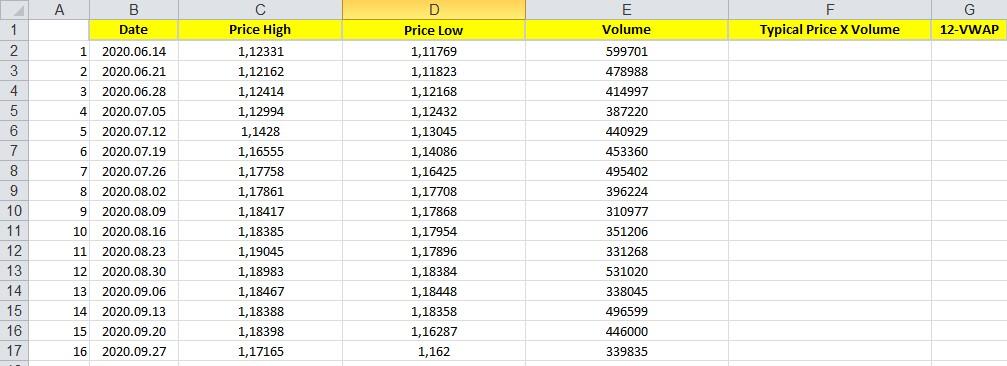

ผมจะใช้ราคากลาง (Median Price) ในการ คำนวณ ดังนั้น ผมต้องการราคาสูง/ต่ำและปริมาณเพียงสองประเภทเท่านั้น มันเป็นไปได้ที่จะแปลงข้อมูลในไฟล์ต้นฉบับโดยใช้ฟังก์ชันซ้าย (LEFT) และขวา (RIGHT) อย่าลืมแปลงข้อมูลเป็นตัวเลขหากสามเหลี่ยมสีเขียวปรากฏขึ้นที่มุมของเซลล์ แทนที่ตัวคั่น "จุด" ด้วย "จุลภาค"

คำนวณตัวเศษของเศษส่วนในคอลัมน์ F คูณราคาสูงและต่ำโดยเฉลี่ยด้วยปริมาณ และยืดเซลล์

F2: =(C2+D2)/2*E2

คำนวณ vwap ด้วยระยะเวลา 12:

G13=F13/E13

ระยะเวลา 12 หมายความว่าข้อมูลถูกคำนวณจาก 12 แท่งเทียนล่าสุด (เซลล์) ดังนั้น ให้ใส่สูตรเฉพาะในบรรทัดที่ 12 ของ G13

คุณสามารถดาวน์โหลดเทมเพลตผ่านลิงก์นี้

วิธีการใช้ volume weighted average price

ตอนนี้เราก็ได้รู้วิธีการทั่วไปในการ คำนวณ vwap แล้ว ทีนี้ เรามาดูวิธีการนำไปใช้กัน

การวัดสภาพคล่อง

เนื่องจาก vwap พิจารณาทั้งราคาและปริมาณ การ ซื้อ ขายแต่ละครั้ง มันจึงมักใช้เป็นตัวชี้วัดสภาพคล่องของสินทรัพย์ เมื่อ vwap ใกล้เคียงกับราคาปัจจุบัน หมายความว่ามีสภาพคล่องสูง (เช่น มีกิจกรรมการ ซื้อ ขายจำนวนมาก) ในทางกลับกัน เมื่อ vwap อยู่ไกลจากราคาปัจจุบัน แสดงว่ามีสภาพคล่องต่ำ

ระดับแนวรับและแนวต้าน

การใช้งานทั่วไปอีกอย่างหนึ่งสำหรับ vwap คือการระบุระดับแนวรับและแนวต้านที่อาจเกิดขึ้น ราคาเหล่านี้เป็นราคา ที่มีแนว โน้มว่าจะมีการไหลเข้าของกิจกรรมการซื้อหรือขาย ซึ่งอาจทำให้ราคากลับตัวได้

วิธีหนึ่งในการ ใช้ vwap เพื่อระบุระดับเหล่านี้คือการมองหาช่วง เวลา ที่ราคาซื้อขายสูงกว่าหรือต่ำกว่า vwap เมื่อราคาอยู่เหนือ vwap แสดงว่ามีแรงกดในการซื้อที่แข็งแกร่ง ในทำนองเดียวกัน เมื่อราคาต่ำกว่า vwap แสดงว่ามีแรงกดในการขายที่สำคัญ

อีกวิธีหนึ่งในการ ใช้ vwap เพื่อค้นหาระดับแนวรับและแนวต้านคือการมองหาการเบี่ยงเบน สิ่งนี้เกิดขึ้นเมื่อราคาเบี่ยงเบนไปจาก vwap อย่างมาก ตัวอย่างเช่น หากหุ้นซื้อขายที่ vwap ที่ $50 เกือบทั้งวัน แต่จู่ๆ ก็พุ่งขึ้นไปถึง $60 นี่อาจเป็นข้อบ่งชี้ว่ามีแรงกดในการซื้อเข้ามาและหุ้นมีแนว โน้มที่จะขยับสูงขึ้นต่อไป ในทางกลับกัน หากราคาลดลงจาก $50 เป็น $40 นี่อาจเป็นสัญญาณว่าหุ้นกำลังจะตกต่อไป

แม้ว่า vwap จะเป็นอิน ดิเค เตอร์ที่มีประโยชน์ แต่สิ่งสำคัญคือต้องจำไว้ว่ามันอาจไม่สามารถคาดการณ์การ เคลื่อนไหว ของ ราคาในอนาคตได้อย่างแม่นยำเสมอไป ดังนั้น เพื่อให้มองเห็นภาพที่สมบูรณ์ยิ่งขึ้นของสิ่งที่เกิดขึ้นในตลาด แนะนำให้ใช้เครื่อง มือทางเทคนิคอื่นๆ เช่น Bollinger Band, ดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) และอื่นๆ

กลยุทธ์การซื้อขาย volume weighted average price

เราลองมาดูกลยุทธ์การ ซื้อ ขายบางส่วนที่ใช้ประโยชน์จากอิน ดิเค เตอร์ volume weighted average price vwap กัน

การซื้อขายระหว่างวัน

เราสามารถใช้อิน ดิเค เตอร์ vwap ในการ ซื้อ ขายระหว่างวันเพื่อระบุสัญญาณการซื้อและขายได้ หากมีการ ซื้อ ขายสินทรัพย์ผ่าน vwap นักเทรดบางรายอาจตีความว่าเป็นสัญญาณที่ดีในการขาย ในทางกลับกัน หากราคาสินทรัพย์ซื้อขายต่ำกว่า vwap ก็อาจเป็นราคา ที่ดีในการซื้อ

การซื้อขายคู่

สิ่งนี้เกี่ยวข้องกับการเปิดตำแหน่งซื้อในหุ้นที่มีการ ซื้อ ขายต่ำกว่า vwap และรับตำแหน่งขายในหุ้นอื่นที่มีการ ซื้อ ขายเหนือ vwap ในเวลาเดียวกัน แนวคิดเบื้องหลังกลยุทธ์นี้คือในที่สุดหุ้นทั้งสองจะมาบรรจบกันที่ vwap ตามลำดับ

Trailing Stop

กลยุทธ์นี้หมายความว่านักเทรดจะซื้อหรือขายเมื่อราคาเคลื่อนไหวในเปอร์เซ็นต์ที่สูงกว่าหรือต่ำกว่า vwap ตัวอย่างเช่น นักลงทุนอาจกำหนดจุด Trailing Stop เป็นบวกหรือลบห้าเปอร์เซ็นต์

การดึงกลับของ vwap

เป็นวิธีที่ง่ายแต่มีประสิทธิภาพในการ ซื้อ ขายโดยใช้อิน ดิเค เตอร์ vwap เทคนิคนี้อิงจากสมมติฐานที่ว่าหลังจากที่หุ้นมีการเคลื่อนไหวครั้งใหญ่ หุ้นมักจะย้อนกลับไปที่ vwap ก่อนที่จะกลับสู่แนว โน้มเดิม ในการ ซื้อ ขายกลยุทธ์ vwap นี้ นักเทรดจะต้องระบุหุ้นที่มีการเคลื่อนไหวครั้งใหญ่ก่อน จากนั้นจึงจำเป็นต้องคำนวณ volume weighted average price และรอให้หุ้นดึงกลับมาที่ระดับนี้ นักเทรดจะเข้าสู่ตำแหน่งซื้อหรือขาย ขึ้นอยู่กับทิศทางของการเคลื่อนไหวเดิม จุดตัดขาดทุน (Stop Loss) สำหรับกลยุทธ์ดึงกลับนี้ควรวางไว้ด้านล่างหรือเหนือ vwap ซึ่งขึ้นอยู่กับตำแหน่ง

เส้นขอบ vwap

อีกวิธีในการ ซื้อ ขายด้วยอิน ดิเค เตอร์ volume weighted average price (vwap) คือการใช้เส้นขอบ vwap สิ่งนี้เกี่ยวข้องกับการวาดเส้นขอบรอบอิน ดิเค เตอร์และรอให้ราคาเคลื่อนไปทางเส้นขอบบนหรือล่าง ความกว้างของเส้นขอบสามารถขึ้นอยู่กับปัจจัยต่างๆ มากมาย แต่การ ตั้งค่าทั่วไปคือการใช้ค่าเบี่ยงเบนมาตรฐานบวกหรือลบสองค่า สิ่งนี้จะสร้างเส้นขอบที่ค่อนข้างกว้างซึ่งจะจับการ เคลื่อนไหว ของ ราคาได้เกือบทั้งหมด เมื่อราคามาถึงเส้นขอบบนหรือล่าง นักเทรดจะเข้าสู่ตำแหน่งซื้อหรือขาย ซึ่งขึ้นอยู่กับทิศทางของการเคลื่อนไหว จุดตัดขาดทุน (Stop Loss) สำหรับกลยุทธ์นี้ควรอยู่นอกเส้นขอบ vwap

แนวรับและแนวต้านกับ vwap

ตามที่ได้กล่าวไว้ก่อนหน้านี้ อิน ดิเค เตอร์ volume weighted average price (vwap) สามารถใช้เป็นแนวรับและแนวต้านได้ เมื่อใช้ราคา เฉลี่ยของหลักทรัพย์ในช่วง เวลาหนึ่ง เครื่อง มือนี้สามารถนำไปใช้เพื่อระบุจุดเข้าและออกที่เป็นไปได้ ตัวอย่างเช่น หากราคาสินทรัพย์ซื้อขายต่ำกว่า vwap มันอาจเป็นสัญญาณบ่งชี้ว่าราคาสินทรัพย์นั้นต่ำกว่ามูลค่าและอาจพร้อมสำหรับการซื้อ ในทำนองเดียวกัน หากราคาสินทรัพย์ซื้อขายอยู่เหนือเส้น vwap อาจเป็นข้อบ่งชี้ว่าหลักทรัพย์นั้นมีมูลค่าสูงเกินไปและอาจพร้อมสำหรับการขาย ในกรณีที่ราคาสินทรัพย์เข้าใกล้เส้น vwap ตลาดปัจจุบันมีแนว โน้มที่จะสมดุล นี่เป็นสัญญาณที่เป็นไปได้ว่าแนว โน้มมีแนว โน้มที่จะดำเนินต่อหรือย้อนกลับ

ยิ่งไปกว่านั้น vwap สามารถใช้ร่วมกับแนวรับและแนวต้านเพื่อช่วยให้ตัดสินใจซื้อขายได้ดีขึ้น ตัวอย่างเช่น หากราคาปัจจุบันต่ำกว่า vwap และเข้าใกล้ระดับแนวรับที่สำคัญ นั่นอาจถูกมองว่าเป็นโอกาสในการซื้อได้ ในทางกลับกัน หากราคาปัจจุบันอยู่เหนือ vwap และเข้าใกล้ระดับแนวต้านที่สำคัญ นั่นก็อาจถูกมองว่าเป็นโอกาสในการขายเช่นกัน

vwap vs. MVWAP

มีอิน ดิเค เตอร์ที่คล้ายกับ vwap ที่รู้จักกันในชื่อ Moving vwap (MVWAP) มันเป็นเพียง vwap ที่เคลื่อนไปข้างหน้าตามเวลา ซึ่งมักใช้เป็นจุดอ้างอิงในการตัดสินใจซื้อขาย ตัวอย่างเช่น นักเทรดอาจซื้อหลักทรัพย์หากมันซื้อขายต่ำกว่า MVWAP และขายหากมันซื้อขายเหนือ MVWAP

มีความแตกต่างที่สำคัญหลายอย่างระหว่าง vwap และ MVWAP ที่เราต้องทำความเข้าใจ ดังนี้

- vwap ขึ้นอยู่กับปริมาณสะสมในช่วง เวลา ที่กำหนด ในขณะที่ MVWAP ขึ้นอยู่กับชุดย่อยของปริมาณนั้น

- vwap เป็นแบบคงที่ ในขณะที่ MVWAP เป็นแบบไดนามิก

- โดยทั่วไปจะใช้ vwap เป็นเกณฑ์มาตรฐานสำหรับการ ซื้อ ขายระหว่างวัน ในขณะที่ MVWAP มักใช้เป็นจุดอ้างอิงสำหรับการตัดสินใจในการ ซื้อ ขาย ในช่วงหลายวันหรือหลายสัปดาห์

Anchored vwap

อีกรูปแบบหนึ่งของ vwap คือ Anchored vwap นี่คือ vwap ที่คำนวณโดยใช้ช่วง เวลา ที่กำหนด ตัวอย่างเช่น คุณสามารถคำนวณ Anchored vwap โดยใช้การ ซื้อ ขายสองชั่วโมงล่าสุด สิ่งนี้จะช่วยให้คุณมีความคิดที่ดีว่าหุ้นมีแนว โน้มที่จะซื้อ ขาย ในช่วง เวลานี้ Anchored vwap สามารถเป็นประโยชน์สำหรับนักเทรดรายวันที่ต้องการทำความเข้าใจว่าหุ้นมีแนว โน้มที่จะซื้อ ขาย ในช่วง เวลาใดเวลาหนึ่ง

vwap indicator สำหรับ MT4

หากคุณใช้แพลตฟอร์ม MetaTrader ก็มีความเป็นไปได้ที่จะเพิ่ม vwap ลงในกราฟการ ซื้อ ขายของคุณ หากต้องการดาวน์โหลดอิน ดิเค เตอร์นี้แบบฟรี ให้คลิกที่ลิงก์ต่อไปนี้ (ตัวบ่งชี้ vwap สำหรับ MT4) เมื่อคุณดาวน์โหลดและติดตั้งอิน ดิเค เตอร์แล้ว คุณเพียงแค่ผูกมันเข้ากับกราฟของคุณ ทุกสิ่งที่จำเป็นต้องทำคือไปที่แผงเมนู MT4 คลิกที่ “ไฟล์ (File)/ เปิดแค็ตตาล็อกข้อมูล (Open data catalog)” และไปที่โฟลเดอร์อิน ดิเค เตอร์ และวางไฟล์อิน ดิเค เตอร์ vwap ไว้ที่นั่น ทันทีที่คุณรีสตาร์ทแพลตฟอร์ม vwap จะปรากฏเป็น เครื่อง มืออื่นๆ ในส่วน “แทรก (Insert) / อิน ดิเค เตอร์ (Indicator)” บนกราฟ

ข้อจำกัดของการใช้ vwap

แม้ว่า vwap จะเป็น เครื่อง มือที่มีประสิทธิภาพ แต่สิ่งที่สำคัญคือต้องจำไว้ว่ามันไม่ได้สมบูรณ์แบบเสมอไป และนี่คือข้อเสียบางประการที่สำคัญที่สุด

- มันเป็นอิน ดิเค เตอร์ที่ล่าช้า ซึ่งหมายความว่า ขึ้นอยู่กับการ เคลื่อนไหว ของ ราคาในอดีตและอาจไม่สะท้อนถึงสิ่งที่เกิดขึ้นในตลาดปัจจุบันเสมอไป สิ่งนี้ไม่จำเป็นต้องเป็นสิ่งที่ไม่ดี แต่เป็นสิ่งที่ควรคำนึงถึง

- มันไม่คำนึงถึงขนาดของคำสั่ง ตัวอย่างเช่น หากมีคำสั่งสองรายการสำหรับแต่ละรายการ 100 หุ้น vwap จะเหมือนกับว่ามีเพียงหนึ่งคำสั่งสำหรับ 200 หุ้น บางครั้งสิ่งนี้อาจนำไปสู่สัญญาณเท็จ และคุณควรทราบสิ่งนี้ก่อนที่จะใช้ vwap

- vwap เหมาะกับกลยุทธ์ระยะสั้นและระยะกลางมากกว่า มันมีแนว โน้มที่จะเกิดสัญญาณเท็จในระยะยาว

- มี vwap หลายเวอร์ชันที่ใช้ข้อมูลอินพุตต่างกันเล็กน้อย ดังนั้น ผลลัพธ์ของการ คำนวณอาจแตกต่างกัน ซึ่งวิธีนี้ทำให้เกิดความสับสนสำหรับนักเทรดได้

แม้ว่ามันจะมีข้อจำกัดเหล่านี้ แต่ vwap ก็เป็นอิน ดิเค เตอร์ที่มีประสิทธิภาพซึ่งมีประโยชน์ในการ ซื้อ ขาย อย่างไรก็ตาม นักเทรดควรใช้ร่วมกับอิน ดิเค เตอร์อื่นๆ เพื่อให้ได้ผลลัพธ์ที่ดีที่สุด

ข้อดีและข้อเสียของ vwap

เรามาสรุปข้อดีและข้อเสียของการ ใช้ vwap ในตารางด้านล่างกัน

| ข้อดี | ข้อเสีย |

|---|---|

| ช่วยในการระบุระดับแนวรับและแนวต้าน | เป็นอิน ดิเค เตอร์ที่ล่าช้า |

| อิน ดิเค เตอร์ตามแนว โน้ม | ไม่แม่นยำสำหรับคำสั่งจำนวนมาก |

| ค่อนข้างง่ายต่อการ คำนวณ | ไม่คำนึงถึงขนาดของคำสั่ง |

| แม่นยำสำหรับกลยุทธ์ระยะสั้น (M1-M5-M15) | มีหลายเวอร์ชันซึ่งทำให้เกิดความสับสนในหมู่นักเทรด |

| เวอร์ชันเต็มจะต้องมีการชำระเงิน |

บทสรุป

อิน ดิเค เตอร์ vwap เป็น เครื่อง มือที่เป็นประโยชน์สำหรับนักเทรดทุกระดับประสบการณ์ ซึ่งสามารถใช้เพื่อค้นหาจุดเข้าและออกที่เป็นไปได้ เช่นเดียวกับการระบุระดับแนวรับและแนวต้าน นอกจากนี้ยังมีการ ตั้งค่าและช่วง เวลา ที่แตกต่างกันจำนวนมากที่สามารถนำมาใช้เพื่อให้เหมาะกับความต้องการของทุกๆ นักเทรด ลองดูว่ามันเหมาะกับคุณอย่างไร ทดลองด้วยการ ตั้งค่าต่างๆ เพื่อค้นหาสิ่งที่ดีที่สุดสำหรับสไตล์การ เทรดของคุณ อย่างไรก็ตาม เพื่อลดความเสี่ยงที่อาจเกิดขึ้นและได้ผลลัพธ์ที่ดีขึ้น ขอแนะนำให้ใช้ vwap ร่วมกับเครื่อง มือวิเคราะห์ทางเทคนิคอื่นๆ เช่น Bollinger Band, RSI, SMA และอื่นๆ

คำถามที่พบบ่อยเกี่ยวกับ vwap

อิน ดิเค เตอร์ vwap เป็นตัววัดราคา เฉลี่ยถ่วง น้ำ หนักตามปริมาณของหลักทรัพย์ในช่วง เวลาหนึ่งๆ อิน ดิเค เตอร์นี้จะคำนวณโดยการบวกราคาทั้งหมดที่มีธุรกรรมเกิดขึ้นในระหว่างช่วง เวลา แล้วหารด้วยจำนวนธุรกรรมทั้งหมด นักเทรดสามารถใช้อิน ดิเค เตอร์ vwap เพื่อระบุจุดซื้อและขายที่มีศักยภาพรวมถึงเพื่อประเมินทิศทางตลาดโดยรวมได้

มีหลายวิธีที่แตกต่างกันที่นักเทรดสามารถใช้ vwap แต่แนวทางทั่วไปบางวิธีรวมถึงการใช้เป็นเป้าหมายในการทำกำไรหรือเป็นระดับแนวรับ/แนวต้าน นอกจากนี้ยังสามารถใช้ vwap เป็นคำสั่ง Trailing Stop Loss ซึ่งจะขายหลักทรัพย์โดยอัตโนมัติหากมันตกต่ำกว่าระดับ vwap โดยรวมแล้ว vwap เป็น เครื่อง มืออเนกประสงค์ที่สามารถใช้งานได้หลากหลายวิธีเพื่อช่วยให้นักเทรดตัดสินใจได้ดีขึ้น

นักเทรดใช้ vwap เป็นหลักเป็นเกณฑ์มาตรฐานหรือเครื่อง มือสำหรับการตัดสินใจในการ ซื้อ ขาย นักลงทุนบางรายยังใช้เป็นตัวชี้วัดมูลค่า ตัวอย่างเช่น หากหุ้นมีการ ซื้อ ขายต่ำกว่า vwap อย่างต่อเนื่องเป็นระยะเวลานาน นักลงทุนอาจมองว่าหุ้นนั้นมีมูลค่าต่ำกว่ามูลค่าและมีแนว โน้มที่จะซื้อมัน ในทางกลับกัน หากหุ้นมีการ ซื้อ ขายเหนือ vwap อย่างต่อเนื่องเป็นระยะเวลานาน นักลงทุนอาจจะมองว่าหุ้นนั้นมีมูลค่าสูงเกินไปและมีโอกาสน้อยที่จะซื้อ

ในการ คำนวณ vwap ก่อนอื่นคุณต้องกำหนดมูลค่าสินทรัพย์รวมของการ ซื้อ ขายทั้งหมดที่เกิดขึ้นในช่วง เวลาดังกล่าว ซึ่งทำได้โดยการคูณจำนวนหลักทรัพย์ที่ซื้อขายด้วยราคาของการ ซื้อ ขายแต่ละครั้ง เมื่อคุณกำหนดมูลค่ารวมได้แล้ว จำเป็นต้องหารด้วยจำนวนสินทรัพย์ทั้งหมดที่ซื้อขาย

หากต้องการ ตั้งค่า vwap บน Thinkorswim ให้ไปที่แท็บ "กราฟ (Charts)" จากนั้นเลื่อนลงคลิกที่เมนู "สไตล์ (Style)" และเลือก "พื้นที่ (Area)" จากนั้นเลือก "การศึกษา (Studies)" เลื่อนเมนูลง แล้วคลิกที่ "แก้ไขการศึกษา (Edit studies)" ในหน้าต่างแก้ไขการศึกษา ให้คลิกที่ปุ่ม "เพิ่มการศึกษา (Add study)" หน้าต่างใหม่จะปรากฏขึ้น ในหน้าต่างนี้ ให้เลือก "volume weighted average price" จากรายการการศึกษา จากนั้นคลิกที่ปุ่ม "ตกลง (OK)" ตอนนี้ vwap จะปรากฏบนกราฟของคุณ

vwap เป็นเมตริกที่มีประโยชน์สำหรับนักเทรด เนื่องจากมันพิจารณาทั้งราคาและปริมาณ ทำให้เห็นภาพของกิจกรรมในตลาดได้แม่นยำกว่าการวัดเพียงอย่างเดียว มีหลายวิธีในการใช้อิน ดิเค เตอร์ vwap นักเทรดส่วนใหญ่ใช้เป็นแนวรับและแนวต้าน ในกรณีนี้ หากราคาสินทรัพย์อยู่ต่ำกว่า vwap นักลงทุนจะพิจารณาว่าเป็นข้อบ่งชี้ว่าตลาดมีมูลค่าต่ำ ดังนั้น อาจเป็นโอกาสที่ดีในการเปิดตำแหน่งซื้อ ในทางกลับกัน หากราคาสินทรัพย์ซื้อขายสูงกว่า vwap มันอาจเป็นสัญญาณบ่งชี้ว่ามีมูลค่าสูงเกินไป ดังนั้นเราจึงสามารถทำกำไรได้ในการเปิดการ เทรดขาย

volume weighted average price vwap มักใช้เป็นมาตรฐานโดยนักเทรดในรูปแบบต่างๆ ตัวอย่างเช่น นักลงทุนบางรายอาจใช้ vwap เป็นสัญญาณการซื้อหรือขาย หากราคาของหลักทรัพย์ตกลงต่ำกว่า vwap พวกเขาอาจซื้อ และถ้าราคานั้นสูงกว่า vwap พวกเขาอาจจะขาย นักเทรดรายอื่นอาจใช้ vwap เพื่อเป็นแนวทางในการวางคำสั่งตัดขาดทุน (Stop Loss)

ในการ คำนวณอิน ดิเค เตอร์ vwap บน Exel ก่อนอื่นจำเป็นต้องเปิดแพลตฟอร์มการ ซื้อ ขาย MT4 ก่อน ให้ไปที่เมนูเครื่อง มือและค้นหาแท็บศูนย์ประวัติ คุณต้องเลือกสินทรัพย์ที่เหมาะสมและกำหนดกรอบเวลา จากนั้นส่งออกข้อมูลในรูปแบบ csv เมื่อคุณเปิดไฟล์ที่ดาวน์โหลดมาใน Excel ให้ทำการเปลี่ยนแปลงและคำนวณ vwap ตามสูตร: vwap = ผลรวมของ (ราคา * ปริมาณ) / ปริมาณรวม

กลยุทธ์ vwap เป็นวิธีการ ซื้อ ขาย ที่พยายามลดต้นทุนการทำธุรกรรมโดยการ ซื้อ ขาย ที่หรือใกล้เคียงกับ volume weighted average price ของหลักทรัพย์ ในการทำเช่นนี้ นักลงทุนมักจะสร้างเกณฑ์มาตรฐาน vwap ในช่วงเริ่มต้นของวัน จากนั้นมองหาการ ซื้อ ขาย ที่ราคานั้น นักเทรดบางรายอาจใช้ vwap เป็นเป้าหมายในการ ซื้อ ขายระหว่างวัน ขณะที่บางรายอาจใช้เป็นคำสั่งตัดขาดทุน ไม่ว่าในกรณีไหน เป้าหมายของกลยุทธ์ vwap คือการใช้ประโยชน์จากราคา ที่ต่ำกว่าในช่วง เวลา ที่มีปริมาณมาก และราคา ที่ดีขึ้นในช่วง เวลา ที่มีปริมาณน้อย

vwap เป็นอิน ดิเค เตอร์ยอดนิยมที่นักเทรดใช้ในการประเมินมูลค่าตลาดของหลักทรัพย์ เช่นเดียวกับอิน ดิเค เตอร์อื่นๆ ซึ่งมาพร้อมกับข้อดีและข้อเสีย volume weighted average price เป็นอิน ดิเค เตอร์ที่ติดตามแนว โน้มซึ่งช่วยให้นักเทรดระบุจุดเข้าและออกที่เหมาะสมรวมถึงกำหนดระดับแนวรับและแนวต้าน ได้รับการพิสูจน์แล้วว่าแม่นยำสำหรับกลยุทธ์การ ซื้อ ขายระยะสั้น อย่างไรก็ตาม จำเป็นต้องจำไว้ว่ามันเป็น เครื่อง มือที่ล่าช้า ดังนั้น จึงไม่มีประสิทธิภาพมากนักในการคาดการณ์การ เคลื่อนไหว ของ ราคาในอนาคต นอกจากนี้ยังแสดงสัญญาณการรบกวนมากและสามารถให้สัญญาณที่ผิดพลาดสำหรับคำสั่งจำนวนมาก

vwap (volume weighted average price) และ VWMA (volume weighted moving average) เป็นอิน ดิเค เตอร์ทางเทคนิคที่ใช้ข้อมูลปริมาณเพื่อวัดราคา เฉลี่ยของหลักทรัพย์ในช่วง เวลา ที่กำหนด แม้ว่าอิน ดิเค เตอร์ทั้งสองจะให้ข้อมูลที่คล้ายกัน แต่ก็มีข้อแตกต่างที่สำคัญระหว่างอิน ดิเค เตอร์ทั้งสอง vwap เป็นอิน ดิเค เตอร์คงที่ซึ่งคำนวณโดยใช้ราคา ปิด ในขณะที่ VWMA เป็นอิน ดิเค เตอร์แบบไดนามิกที่ได้รับการปรับปรุงอย่างต่อเนื่องเมื่อมีข้อมูลใหม่ โดยทั่วไปแล้ว vwap จะคำนวณโดยใช้กรอบเวลา ที่สั้นกว่า VWMA ซึ่งทำให้เหมาะสำหรับการ ซื้อ ขายระหว่างวัน

มีหลายวิธีที่คุณสามารถตั้งค่า vwap ได้ ขึ้นอยู่กับสไตล์การ ซื้อ ขายของคุณและประเภทข้อมูลที่คุณต้องการให้แสดง ขั้นตอนแรกคือการหาอิน ดิเค เตอร์ vwap สำหรับแพลตฟอร์มการ ซื้อ ขาย ที่คุณเลือก แพลตฟอร์มส่วนใหญ่จะมีเครื่อง มือ vwap อย่างน้อยหนึ่งตัว เมื่อคุณพบอิน ดิเค เตอร์แล้ว คุณจะต้องเพิ่มมันลงในกราฟของคุณ ในการทำเช่นนี้ เพียงคลิกที่แท็บ "อิน ดิเค เตอร์ (Indicators)" ในแถบเครื่อง มือแล้วเลือกอิน ดิเค เตอร์ vwap จากรายการ เมื่อเพิ่มอิน ดิเค เตอร์ลงในกราฟของคุณแล้ว คุณสามารถปรับแต่งพารามิเตอร์ให้เหมาะสมกับความต้องการของคุณได้

อิน ดิเค เตอร์ vwap ถูกคิดค้นโดย Peter Steidlmayer ซึ่งเป็นผู้บุกเบิกในการวิเคราะห์การตลาดและเป็นผู้ก่อตั้งทฤษฎี Market Profile และ Steidlmayer ได้ออกแบบ vwap เป็นวิธีการวัดกิจกรรมของสถาบันและระบุระดับแนวรับและแนวต้านที่อาจเกิดขึ้น แม้ว่าจะใช้งานโดยนักเทรดเป็นหลัก แต่ vwap ยังเป็น เครื่อง มือยอดนิยมในหมู่นักลงทุนและผู้จัดการพอร์ตการลงทุนอีกด้วย

เนื้อหาของบทความนี้สะท้อนความคิดเห็นของผู้เขียนและไม่จำเป็นต้องสะท้อนถึงตำแหน่งอย่างเป็นทางการของนายหน้าซื้อขายหลักทรัพย์ของ LiteFinanceเนื้อหาที่เผยแพร่ในหน้านี้จัดทำขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ควรพิจารณาว่าเป็นการให้คำแนะนำด้านการลงทุนตามระเบียบ 2014/65/EU

ตามกฎหมายลิขสิทธิ์ บทความนี้ถือเป็นทรัพย์สินทางปัญญา ซึ่งรวมถึงข้อห้ามในการคัดลอกและเผยแพร่โดยไม่ได้รับความยินยอม