لتداول الأوراق المالية، يجب عليك فتح حساب في شركة وساطة. إذ تُقدّم شركات وساطة الأسهم نوعين رئيسيين من الحسابات، الحسابات النقدية وحسابات الهامش. يُستثنى التداول باستخدام الأوراق المالية المأخوذة على الائتمان (لا يُسمح باستخدام الائتمان والقروض) في الحساب النقدي، في حين أنّ هذا النوع من التداول ممكن على حساب الهامش ولكن بعد تقديم ضمان مُسبق. بعبارة أخرى، في الحالة الأولى (الحساب النقدي) فإنّك تبيع الأسهم التي اشتريتها بالفعل في وقت سابق، أمّا في الحالة الثانية (حساب الهامش) فيمكنك بيع الأسهم حتى لو لم تملكها، وذلك باستخدام الأسهم المشتراة كضمان للقرض ومن ثمّ استخدام التداول على الهامش أي التداول بالرافعة المالية.

ما هي الفروق الجوهرية بين حسابات الهامش والحسابات النقدية؟ هل توجد أي اختلافات بين التداول على حساب نقدي وحساب هامش في حال عدم وجود قرض مُقدّم من الوسيط؟ ما الفرق بين شروط التداول لكلا نوعي الحسابات؟ ما هي مزايا وعيوب كل حساب؟ أي حساب هو الأفضل لاستراتيجية التداول الخاصة بك؟ هل توجد خيارات بديلة لتداول الأسهم؟ دعونا نكتشف ذلك!

يغطي المقال الموضوعات التالية:

ما هو حساب الهامش؟

حساب الهامش هو حساب يسمح للمتداولين بأخذ الأموال والأصول المالية الأخرى على سبيل القرض/الاستعارة من وسيط للتداول في الأسواق المالية. إذ يودع المتداول مبلغ تأمين في الحساب وفق ما تنص عليه شروط التداول الخاصة بالوسيط، بعد ذلك يصبح من الممكن بدء التداول على الهامش في الأصول المستعارة من الوسيط.

كيف يعمل حساب الهامش؟

يعمل حساب الهامش بالطريقة التالية:

البيع على المكشوف Selling short

مثلًا، إذا كنت تعتقد أن سعر سهم ما سينخفض على الغالب، ولكنك لا تمتلك هذا السهم. يمكنك استعارة/اقتراض هذه الأسهم من الوسيط وبيعها. فعندما ينخفض سعر السهم، يمكنك تغطية صفقات البيع على المكشوف عن طريق الدخول بصفقات شراء بسعر شراء أقل وتحقيق الربح.

الرافعة المالية

بافتراض أن الأسهم محط اهتمامك سترتفع إلى 10 دولارات خلال بضعة أيام، ولديك المال الكافي لشراء 5 أسهم فقط، وبالتالي سيكون عائد استثمارك المحتمل 50 دولار. لنقل بعد ذلك أنّك أخذت المال من الوسيط في هيئة قروض هامشية؛ أي باستخدام رافعة مالية. قيمتها على سبيل المثال 1:10، ما يعني أنه يمكنك فتح صفقة بحجم 10 مرات أكبر وبالتالي شراء 50 سهمًا. وفي هذه الحالة سيكون ربحك 500 دولار. وبعد بيع الأسهم التي ارتفعت في السعر، ستعيد القرض إلى الوسيط.

نظريًا، يتيح لك التداول على الهامش زيادة الربح المحتمل. ومع ذلك، ينطوي التداول بالمال المُقترض إلى مخاطر عالية جدًا في الواقع.

متطلبات حساب الهامش

يمكن تقسيم متطلبات حساب الهامش إلى مجموعتين: متطلبات الجهات التنظيمية ومتطلبات الوسيط.

المتطلبات القانونية

تصنف هيئة تنظيم الصناعة المالية التداول على الهامش كتداول ذو مستوى عالٍ من المخاطر، الأمر الذي قد يقلل المتداولون غير المتمرسين من شأنه. لذا يتم تحديد متطلبات معينة لحسابات الهامش، إلى جانب الخدمات الاستشارية أو الوساطة. على سبيل المثال، يتم تعيين حالة PDT (المتداول النهاري أو متداول الأنماط اليومية/المتداول اليومي ذو الأنماط المتكررة) للمتداولين من قِبَل هيئة الأوراق المالية والبورصات (SEC) في الولايات المتحدة.

والمتداول اليومي ذو الأنماط المتكررة (PDT) هو مصطلح يُطلق على المتداول الذي يقوم بأربعة أو أكثر من عمليات شراء وبيع نفس السهم أو الورقة المالية خلال خمسة أيام عمل متتالية في حساب الهامش. تعتبر هيئة الأوراق المالية والبورصات (SEC) أن هؤلاء المتداولين مختصين في التداول، وعليهم أن يلتزموا بمتطلبات محددة للحفاظ على حساباتهم، إذ يجب أن يحتفظ المتداولون المصنفون كمتداولي أنماط يومية برصيد لا يقل عن 25,000 دولار أمريكي في حساب الهامش الخاص بهم، وإذا لم يكن الحساب يتضمّن المبلغ المطلوب، فلا يمكن تنفيذ التداولات اليومية حتى يتم الوصول إلى الحد المطلوب (تهدف هذه المتطلبات إلى حماية المستثمرين وضمان أن المتداولين الذين يمارسون التداول على الهامش لديهم مستوى معين من الخبرة والتمويل لتحمل المخاطر المرتبطة بهذا النوع من التداول).

بتعبير آخر، إذا كنت ترغب في إجراء أكثر من 15 صفقة في الأسبوع على حساب الهامش، قم بإيداع ما لا يقل عن 25,000 دولار أمريكي. ولا يهم ما إذا كنت تستخدم قرض الوسيط أم لا - هذه هي الشروط.

متطلبات الوسيط

يمكن تحديد متطلبات الوسيط بما يتوافق مع القانون وبما يتوافق مع سياساته الداخلية. إذ تتعلّق المتطلبات الرئيسية بمستوى الهامش الأولي وهامش الصيانة (التغطية) (أو الهامش الأدنى المطلوب للمتابعة/النسبة الأدنى المطلوبة من قيمة الصفقة التي يجب أن يحتفظ بها المتداول في حسابه حتى لا يتم إغلاق صفقته بشكل قسري بسبب تحركات السوق). على سبيل المثال، تفرض هيئة الأوراق المالية والبورصات (SEC) متطلب هامش أولي بنسبة 25%. أي يجب أن يكون لدى المتداول ما لا يقل عن 25% من قيمة الصفقة في الحساب.

أيضًا، يطلب الوسطاء الالتزام بالحد الأدنى لهامش الصيانة. إذا انخفضت حصة المستثمر الدنيا بسبب الخسائر الحالية إلى ما دون المستوى المحدد من قِبَل الوسيط، يتوقف الوسيط عن إجراء المعاملات (موقف يمكن أن يواجهه المستثمر عند التداول بالهامش عندما تنخفض قيمة الأموال الموجودة في حساب المستثمر (الحصة الدنيا) بسبب خسائر سوقية، قد تصل إلى مستوى يجعل الوسيط يتدخل ويتوقف عن إجراء المعاملات).

يمكن للوسطاء تحديد متطلبات إيداع نقدية دنيا. على سبيل المثال، في الولايات المتحدة، تتطلب هيئة تنظيم الصناعة المالية (FINRA) أن يكون رأس المال الأدنى للحساب الهامشي لا يقل عن 2,000 دولار أمريكي.

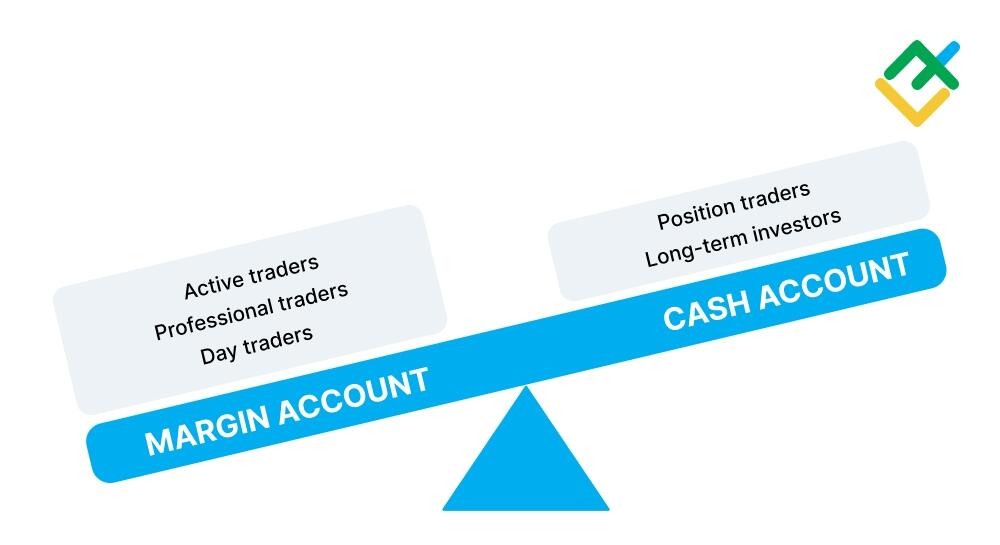

لمن تكون الحسابات الهامشية مثلى

تكون الحسابات الهامشية مناسبة للمتداولين الذين:

- يستخدمون التداول على الهامش بنشاط، ويفتحون صفقات شراء جديدة، ويبيعون على المكشوف (يبيعون بالمضاربة على الهبوط)، ويحققون أرباحًا من ارتفاع الأسعار وانخفاضها. فعادةً ما يبيع هؤلاء المتداولون على المكشوف ويستخدمون الرافعة المالية عندما يرون فرصة لزيادة الربح المحتمل.

- لا يخاطرون كثيرًا ويتحكمون في مخاطرهم ومشاعرهم.

- يجرون تداول الخيارات عندما تكون الأصول الأساسية هي الأسهم.

حساب الهامش مناسب لك إذا كنت متداول نشط يعمل مع استراتيجيات المضاربة السريعة (Scalping Strategies تتعلق هذه الاستراتيجيات بالتداول على المدى القصير جدًا، حيث يقوم المتداولون بفتح وإغلاق الصفقات في غضون دقائق أو حتى ثوانٍ معدودة. تهدف استراتيجيات المضاربة السريعة إلى تحقيق أرباح صغيرة متكررة من تقلبات السعر الضئيلة. تتطلب هذه الاستراتيجيات سرعة عالية في اتخاذ القرارات وتنفيذ الأوامر) وأنظمة التداول اليومي، وتعرف قواعد إدارة المخاطر وتتبعها، وتعرف كيفية حساب قيمة النقاط (Pip Value وحدة قياس لأصغر تغيير ممكن في قيمة زوج العملات. عادةً ما تكون قيمة النقطة ما يعادل 0.0001 لمعظم أزواج العملات. قيمة النقطة تساعد على حساب الربح أو الخسارة المحتملة لكل تحرك في السعر بناءً على حجم الصفقة المفتوحة) وطول التوقف (Stop Lengths المسافة بين سعر الدخول (سعر فتح الصفقة) وسعر وقف الخسارة (Stop-Loss) الذي يحدده المتداول).

ما هي مزايا حساب الهامش؟

تشمل مزايا حساب الهامش:

- الرافعة المالية. يتيح حساب الهامش للمتداول التداول بالمال المُقترض، مما يزيد من قوته الشرائية ويتيح له فتح صفقات أكبر. فكلما كانت الصفقات أكبر، كانت الأرباح أكبر. يمكن أن تزيد الرافعة المالية الوديعة الأساسية حتى عدة عشرات من المرات، ولكن المنظمين يفرضون قيوداً على قيمتها القصوى، والتي تعتمد على وضع المتداول.

- صفقات البيع. إذ يمكنك بيع الأسهم التي لا تملكها.

- عدم وجود فترة تسوية (Settlement Period هي الفترة الزمنية المحددة بين تاريخ إبرام صفقة شراء أو بيع الأوراق المالية وتاريخ تسوية الصفقة، أي تاريخ تحويل الأموال والأوراق المالية بين الأطراف المتعاملة). تتم تنفيذ المراكز المُغلقة على حساب الهامش على الفور. بعد طلب الوسيط ببيع الأصول، يتم اعتماد الأموال على حسابك على الفور.

- القدرة على استخدام أسهمك الخاصة والأموال كضمان.

على الرغم من أن حساب الهامش يوفر عددًا من المزايا، إلا أنه غالبًا ما ينطوي على مخاطر متزايدة.

ما هي مخاطر حساب الهامش؟

المخاطر الرئيسية لحساب الهامش هي:

- خطر خسارة الأموال وإيقاف تنفيذ صفقاتك التداولية. تُستخدم الرافعة المالية عمومًا لتقليل الضمانات. كما تُستخدم غالبًا لزيادة أحجام المعاملات. فكلما كانت كمية الأصول المشتراة أكبر، كانت الأرباح المحتملة أكبر. ومع ذلك، يمكن أن تتجه الأسعار في الاتجاه المعاكس، وسيتلقى عندها المتداول خسارة أكبر بدلًا من ربح أكبر. وفي هذه الحالة، سيطلب الوسيط إيداع نقود في الحساب (تحدث طلبات نداء الهامش أو تعزيز الهامش margin calls) أو سيغلق الصفقات قسريًا (وقف التنفيذ).

- رسوم السواب الإضافية. إذا تم استخدام الرافعة المالية لزيادة حجم الصفقات، فإن تكلفة السواب، والتي تُفرض على القيمة الاسمية للمركز تزداد أيضًا. فكلما كان حجم التداول أعلى، كان السواب أعلى. يتجاهل المتداولون المبتدئون على الهامش هذه النقطة غالبًا.

- خطر خسارة المزيد من الأموال مما هو في الحقيقة على الحساب. يمتلك بعض الوسطاء حماية للرصيد السلبي، وهي آلية تغلق التداولات تلقائيًا بمجرد وصول رصيد حساب الهامش إلى الصفر. إذا لم يتم توفير ذلك في شروط التداول، فسيتعرض لخطر "التحول إلى الرصيد السلبي". إذ يمكن للوسيط استرداد الدين في المحكمة إذا لم يسدده المتداول طوعًا.

- خطر التزامات الأموال المُقترضة. إذا فتح المتداول صفقةً باستخدام الأموال المُقترضة، فإنه ملزم بدفع الفائدة عليها. يتم تحديد هذه التكاليف الإضافية في شروط التداول. بعض شركات الوساطة لا تفرض فوائد على القروض.

- خطر تغيير قواعد التداول بالهامش. للوسطاء الحق في تغيير قواعد التداول بالهامش في أي وقت، مما قد يؤثر على القوة الشرائية للمتداول. على سبيل المثال، قد يقلل الوسيط من الرافعة المالية عند ارتفاع التذبذب بشكل غير طبيعي. فإذا فات المتداول تحذير الوسيط، فسيتعرض لخطر الحصول على طلب تعزيز الهامش/طلب هامش ووقف التنفيذ.

تتلخص المخاطر الرئيسية للتداول بالهامش في احتمالية وقوع خطأ من المتداول، والذي سيؤدي إلى خسارة، وقد ينجم الخطأ عن الجهل بالقواعد، أو لسبب نفسي. ففي الحالة الأولى، قد لا يتمكن المتداول من حساب مقدار الخسارة المحتملة اعتمادًا على حجم المعاملة وقيمة النقطة. في الحالة الثانية، قد يفتح المتداول صفقةً بأقصى حجم ساعيًا لتحقيق أرباح أكبر، مخالفًا بذلك قواعد إدارة المخاطر.

ما هو الحساب النقدي؟

الحساب النقدي هو حساب يجب أن تتم فيه جميع المعاملات ضمن الرصيد النقدي المتوفر أو الأصول المتاحة. كيف يعمل الحساب النقدي؟ يعمل الحساب النقدي على النحو التالي: إذا كان سعر السهم 100 دولار أمريكي، وكان هناك 90 دولار أمريكي فقط في الحساب، لا يمكنك إجراء الصفقة. أو إذا كان لدى المتداول 50 سهمًا، فلا يمكنه بيع أكثر من ذلك.

متطلبات الحساب النقدي

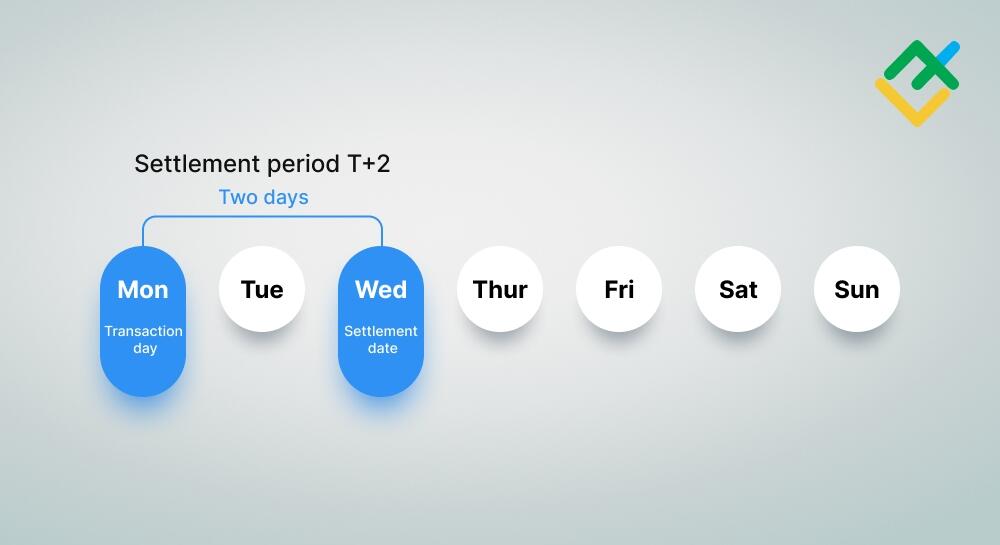

تفرض الهيئات التنظيمية متطلبات أقل لحسابات الوساطة النقدية. إذ تُحدد القيود الرئيسية من قبل الوسطاء؛ وهي متطلبات الإيداع الأدنى، والذي قد يكون 50 - 100 دولار أمريكي بالنسبة لشركة وساطة ما؛ وبالنسبة لشركاتٍ أخرى قد يكون أكثر من 1000 دولار أمريكي. لا يمكن للمتداول سحب أو تحويل الأموال حتى يتم التسوية وفقًا لنظام التداول T+2 (فترة التسوية المستخدمة في بعض أسواق الأوراق المالية، حيث يتم إكمال عملية التسوية بعد يومين عمل من تاريخ إبرام الصفقة. تعني "T" تاريخ الصفقة، و"2" يمثل عدد الأيام التي يتم بعدها تسوية الصفقة. في نظام T+2، لا يمكن للمتداول سحب أو نقل الأموال حتى يتم إكمال عملية التسوية وفقًا للفترة المحددة. بمجرد تسوية الصفقة، يتاح للمتداول سحب الأموال أو نقلها إلى حسابات أخرى أو استخدامها للتداول).

فترة تسوية الحساب النقدي

يوجد في الحسابات النقدية ما يسمى بفترة التسوية. وهي المدة التي تمر من لحظة إنشاء المعاملة حتى يتم اعتماد الأموال في الحساب. تكون فترة التسوية هي T+2 في أسواق الأوراق المالية. بمعنى آخر، تكون المدة بين تاريخ صفقة التداول وتاريخ التسوية يومين. وخلال هذه الفترة، يجب على مشتري الأصل دفع تكلفته للبائع، ويجب على البائع تحويل الأصل إلى المشتري.

مثال. بفرض أنك بعت الأسهم في يوم الاثنين، وفترة التسوية يومين مُتضمنةً يوم إنشاء المعاملة. فذلك يعني أن الأموال ستظهر في حساب الوساطة الخاص بك يوم الأربعاء. وبالمثل لحالة الشراء، إذ ستصبح مالكًا كاملاً للأصل المُشترى بعد يومين. وبالتالي وفق مثالنا لا يمكنك استخدام الأموال للصفقات الجديدة التالية يوم الثلاثاء.

يوجد عدة طرق للحساب: T0، T+1، T+2. يتم تحديد الطريقة المطبقة بناءً على قواعد السوق المالية. يتوفر نظام T+2 أيضًا في حسابات الهامش، وفيها وعلى العكس من الحسابات النقدية، يكون الأمر مفيدًا للمتداول لأنه يتيح له الحصول على يوم مجاني إضافي لتبقى فيه الصفقة المفتوحة على الهامش قائمة.

لمن تكون الحسابات النقدية مثلى؟

تناسب الحسابات النقدية الأنواع التالية من المتداولين:

- المتداولون المحافظون الذين يرغبون في الحد من مخاطرهم. عندما يكون لدى المتداول عدة صفقات مفتوحة لأصول مختلفة، يمكن أن يغفل بعض الأمور الصغيرة مثل السواب الثلاثي (رسوم إضافية أو فوائد تُطبق على المتداولين الذين يحتفظون بصفقات مفتوحة في سوق الفوركس خلال ليلة محددة وهي الليلة التي تسبق الأربعاء عادةً، وذلك بسبب تسوية الصفقات على مدى 3 أيام بدلاً من يوم واحد، بسبب العطلات الأسبوعية في الأسواق المالية)، أو قد يرتكب خطأ عند حساب حجم الصفقة. ولكن وبما أنه لا توجد أموال مُقترضة في هذه الحالة، فالمتداول يخاطر فقط بأمواله الخاصة؛

- المتداولون الذين يقومون بعدد قليل جدًا من الصفقات ويفضلون الاستثمار طويل الأمد. الأموال المُقترضة مطلوبة عندما تحتاج إلى إجراء صفقة على نحوٍ عاجل ولكن ليس لديك أموال خاصة كافية. أمّا الاستثمار طويل الأمد فلا يتطلب اقتراضًا للأموال؛

- المتداولون غير الخبراء الذين لم يتعلموا بعد كيفية حساب مستوى المخاطر، لذا لا يُنصح بهم التداول بالأموال المُقترضة؛

- جميع الأشخاص الذين لا يرغبون، لسبب ما، في الانخراط في التداول بأموال القروض.

ما هي مزايا الحسابات النقدية؟

سنستعرض فيما يلي مزايا الحسابات النقدية:

- لا يمكن أن تخسر أموالًا أكثر مما لديك. يمكن أن تفقد إيداعك بالكامل في حال تدهور قيمة الأصل تمامًا. ولن تصل في هذه الحالة إلى رصيد سالب.

- لن تتلقى طلبات هامش ولن تتعرض لإيقاف قسري للصفقات. إذ يمكنك الانتظار حتى ينتهي الانخفاض. كما يمكنك أيضًا شراء الأصول دون المخاطرة بأن تتوقف صفقتك.

- المرونة. يمكن للمتداول في الحساب النقدي شراء وبيع الأوراق المالية بأي مبلغ يمكنه تحمله نقدًا. أمّا في حساب الهامش، فيمكن للوسيط أن يطلب حجمًا أدنى لصفقة التداول.

- العمولات المنخفضة. قد تتمتع الحسابات النقدية بعمولات أقل من حسابات الهامش لأن المتداول لا يستخدم الأموال المُقترضة ولا يدفع فائدة عليها.

- كبح المشاعر/العواطف. لا يستطيع المتداول استخدام المزيد من الأموال أكثر مما لديه. لذا، لا توجد إغراءات لاستخدام قرض بضعفين أو أربعة أضعاف.

تشمل المزايا أيضًا عدم وجود قيود قانونية. على سبيل المثال، في الولايات المتحدة، تقوم الجهات التنظيمية بتحديد متطلبات الهامش الأدنى لحسابات الهامش وربط عدد المعاملات بمبلغ الإيداع النقدي الأدنى (قاعدة PDT). في حين لا توجد قيود من هذا القبيل على الحسابات النقدية.

ما هي سلبيات الحسابات النقدية؟

تنطوي الحسابات النقدية أيضًا على عدد من العيوب:

- فرص محدودة. إذ لا يمكن للمتداولين التداول سوى بأموالهم الخاصة. ويتم فيها استبعاد البيع على المكشوف حيث يمكن للمستثمر بيع الأصول المتوفرة فقط.

- وجود فترة تسوية. سيتم اعتماد الأموال في الحساب بعد يومي إلى ثلاثة أيام عمل بعد بيع الأصل.

- لا يوجد رافعة مالية. يفوّت المتداول الفرصة لكسب المال من الانخفاض المؤقت في قيمة الأصل في السوق.

العيب الرئيسي للحسابات النقدية هو أن الربح المحتمل فيها أقل من حسابات الهامش بسبب المخاطر المنخفضة.

حساب الهامش مقابل الحساب النقدية - ما هو الاختلاف الرئيسي؟

لننظر في الاختلافات بين حسابات الهامش والحسابات النقدية كما في الجدول أدناه:

| حساب الهامش | الحساب النقدي |

|---|---|---|

الحد الأدنى لمتطلبات الإيداع | يحدده الوسطاء مع مراعاة المتطلبات القانونية، ويتراوح بين 2000 دولار و25000 دولار. | يحدده الوسطاء، والمبلغ صغير نسبيًا |

متطلبات الهامش | يحددها الوسطاء مع مراعاة متطلبات المنظمين. | لا يوجد |

الرافعة المالية | نعم. يعتمد حجم الرافعة المالية الأقصى على نوع الأصول والقيود القانونية وشروط الوسيط. | لا يوجد |

البيع على المكشوف | نعم | لا يوجد |

الرصيد السلبي | ممكن في ظروف معينة. | لا يوجد |

فترة التسوية | يتم ائتمان الأموال على الفور بمجرد إجراء الصفقة. | يتم تحويل الأموال في يومين أو ثلاثة أيام بعد إجراء المعاملة. |

القروض المستندة إلى الأوراق المالية | نعم | لا يوجد |

Sسرعة زيادة الربح أو الخسارة | عالية | منخفضة |

متطلبات الإيداع الأدنى

تُحدد متطلبات الإيداع الأدنى في حساب الهامش من قبل المنظمين للحد من المخاطر على المتداول. اعتمادًا على البلد، قد يكون الحد الأدنى 2000 دولار أمريكي على الأقل. بالإضافة إلى ذلك، قد يُطلب اجتياز اختبار للحصول على وضع "المستثمر المؤهل". في حين لا توجد قيود على الحسابات النقدية؛ إذ يتم تحديد حجم الإيداع الأدنى من قبل الوسيط.

متطلبات الهامش

الهامش هو جزء من الأموال في حساب الهامش الذي يمتلكه المتداول (مقابل الأموال التي اقترضها) معبرًا عنها كنسبة مئوية. ونظرًا لعدم وجود أموال مُقترضة في الحسابات النقدية، فلا توجد متطلبات هامش. أمّا في حسابات الهامش فيتم تحديد هذه المتطلبات على النحو التالي:

- الهامش الأولي - المبلغ الذي يجب أن يكون في الحساب قبل فتح الصفقة. عادةً ما يكون 25% - 50% من قسمة المعاملة.

- الهامش الأدنى المطلوب للمتابعة - المبلغ اللازم للحفاظ على صفقة مفتوحة.

الرافعة المالية

الرافعة المالية متوفرة فقط على حسابات الهامش. ويرتبط الخطر الأقصى باستخدام الرافعة المالية في البيع على المكشوف. إذ يبيع المتداول الأصول دون امتلاكها ويزيد من حجم المركز باستخدام الأموال المُقترضة.

البيع على المكشوف

صفقات البيع على المكشوف غير ممكنة على الحسابات النقدية وممكنة على حسابات الهامش. فعلى الحساب النقدي، يمكن للمتداول فقط أن يفتح صفقات شراء، أي يشتري الأوراق المالية أو الأصول الأخرى مراهنًا على ارتفاع السعر.

الرصيد السلبي

هذه الحالة ممكنة على حسابات الهامش، على الرغم من شروط الوقف/الإيقاف القسري. فعلى سبيل المثال، عند فتح جلسة جديدة بوجود فجوة (بدء جلسة تداول جديدة حيث يكون هناك اختلاف كبير بين سعر الإغلاق السابق وسعر الافتتاح الحالي للأصل)، كحالة تحصيل سواب ثلاثي (فوائد مضاعفة تطبق على الصفقات المفتوحة في ليلة معينة) وما إلى ذلك. يجب سداد الرصيد السلبي، وإلا فإن الوسيط لديه الحق في المطالبة بهذا من خلال المحكمة.

فترة التسوية

يتم اعتماد المال فورًا بعد إجراء المعاملة على حساب الهامش. أمّا في الحسابات النقدية فيتم تحويل الأموال في غضون يومين إلى ثلاثة أيام عمل بعد المعاملة. إذ تم إدخال فترات التسوية T0 وT+1 وT+2 لضمان أمان المعاملات.

القروض المستندة إلى الأوراق المالية

يُسمح بتلقي قرض مقابل شراء أصول الأسهم على حسابات الهامش. في حين لا يتوفّر هذا الخيار في الحسابات النقدية.

سرعة زيادة الربح أو الخسارة

في حسابات الوساطة بالهامش، يمكن للمتداول زيادة حجم صفقته من خلال الرافعة المالية. فإذا تمّ مضاعفة حجم المعاملة باستخدام الرافعة المالية، فإن الربح المحتمل أو الخسارة ستضاعف أيضًا. كما يمكن للمتداول كسب أرباح من صفقات البيع على المكشوف. في حين لا يوجد خيار من هذا النوع للحسابات النقدية.

استراتيجيات التداول

من استراتيجيات التداول الشهيرة لحسابات الهامش:

- المضاربة السريعة (سكالبينج) - التداول عالي الوتيرة، والتي تتضمن أيضًا صفقات البيع على المكشوف.

- استراتيجيات التداول وفق الترند اليومي مع زيادة متسقة في حجم المعاملة بسبب الرافعة المالية بوجود ترند ثابت؛

- تداول السوينج (التداول المتأرجح) - التداول على التصحيحات من خلال فتح صفقات معاكسة. إذ يتم فتح صفقة بيع عند التصحيح لاتجاه صاعد، لذا يستفيد المتداول من تقلبات الأسعار في كلا الاتجاهين.

كما يمكن على حساب الوساطة بالهامش تجربة استراتيجيات التداول على الضخ (trading on pumps استراتيجية يتم فيها الاستفادة من الارتفاع السريع وغير المبرر لأسعار الأسهم أو العملات المشفرة بسبب تأثيرات خارجية مثل الإعلانات المضللة أو الترويج المفرط)، واستراتيجية التكلفة المتوسطة (averaging استراتيجية تتمثل في شراء كميات متساوية من الأصول على مدى فترات زمنية محددة بغض النظر عن السعر، بهدف تقليل تأثير التقلبات السعرية على الاستثمار)، واستراتيجية التحوط (hedging استراتيجية تهدف إلى تقليل المخاطر المرتبطة بالتقلبات السعرية للأصول من خلال فتح مراكز متعاكسة في السوق. يتضمن التحوط عادة شراء وبيع الأصول ذات العلاقة، مثل الأسهم والعقود الآجلة، لتحقيق التوازن والحد من الخسائر المحتملة).

استراتيجيات التداول لحساب الاستثمار النقدي:

- تنطوي استراتيجية تداول الصفقات (تداول المراكز أو التداول على المدى الطويل) على كسب المال من الاتجاهات الصاعدة طويلة المدى. تناسب هذه الاستراتيجية تداول مؤشرات الأسهم وشراء أسهم الشركات من قطاع التجزئة ذات الطلب المستمر على المنتجات. من الممكن فيها تكوين محفظة استثمارية وتحقيق عائد نسبي سنوي وأرباح مُوزعّة.

- التداول بناءً على التحليل الأساسي. يعني فتح صفقات شراء قبل إصدار البيانات المالية أو توزيعات الأرباح مباشرةً.

إذا كنت تفضل التداول النشط، اختر حساب الهامش. أمّا الحساب النقدي فمناسب لأولئك الذين يجرون عددًا قليلًا جدًا من الصفقات ويستخدمون استراتيجيات محافظة.

الأوراق المالية في حسابك

يمكن للمتداول في الحساب النقدي شراء الأوراق المالية، وهي حصرية تحت تصرف المتداول، إذ لا يملك أي شخص آخر الحق في القيام بأي شيء بها. أمّا في حساب الهامش، فيمكن للوسيط أن يُقرض الأسهم التي اشتريتها إلى متداول آخر يفتح صفقة بيع. يتم تحديد كل هذا في العقد ويتم تنفيذه من خلال ما يسمى عمليات الـ REPO (عمليات إعادة الشراء Repurchase Agreements، وهي اتفاقات قصيرة الأجل تتيح للبائع بيع أوراق مالية للمشتري مع التزام إعادة شراء تلك الأوراق المالية في موعد محدد بسعر متفق عليه مسبقًا. تُستخدم عمليات إعادة الشراء بشكل رئيسي للاقتراض والاستثمار على المدى القصير) إذ يتلقى المتداول عمولة كمالك للأسهم. تحمل هذه اللحظات مخاطر معينة، لكن يمكن التعامل مع كل منها.

مزايا حسابات الهامش مقارنةً بالحسابات النقدية

تتميز حسابات الهامش بالمرونة والفرص الواسعة. إذ يمكن للمتداول استخدام الأموال المُقترضة من الوسيط للشراء أو البيع في الوقت المناسب، موافقًا على المخاطر المحتملة. وتحاول الجهات التنظيمية تقليل المخاطر من خلال فرض متطلبات حد أدنى للإيداع ومستوى الهامش والتحقق من مؤهلات المتداول. وتنطبق معظم متطلبات الهامش على المتداولين العاملين مع أصول الأسهم في أسواق الأسهم الأمريكية والأوروبية. والبديل هو تداول الهامش على عقود الفروقات CFDs.

مزايا تداول عقود الفروقات CFD:

- عدم وجود متطلبات صارمة للحد الأدنى للاستثمار الأولي؛ فالحد الأدنى للإيداع يتراوح من 50 إلى 100 دولار.

- يتم توفير الرافعة المالية بغض النظر عن مؤهلات المتداول.

- يوجد حماية للرصيد السالب. حسابات تداول عقود الفروقات CFD تجمع بين فوائد حسابات الهامش والحسابات النقدية.

- تنفيذ الصفقات فوري. يمكن شراء أي أصل أو بيعه خلال أجزاء من الثانية. إذ لا يوجد فترة تسوية وفق نظام T + 2 إلا إذا نصت شروط السوق المالية على خلاف ذلك.

- أكثر من 200 أصل متاح للتداول، بما في ذلك العملات المشفرة.

ومع ذلك، ينطوي تداول عقود الفروقات على نفس المخاطر التي يحملها تداول الهامش. ويجب أخذ هذه المخاطر في الحسبان عند إنشاء نظام إدارة المخاطر. يمكن للمتداولين تجربة التداول وتعلم كيفية كسب المال من الفرق في الأسعار باستخدام حساب تجريبي من LiteFinance مجانًا ودون التسجيل.

الخلاصة

حساب الهامش مقابل الحساب النقدي – النقاط الرئيسية:

- الحساب النقدي هو حساب يتيح للمتداول فتح الصفقات باستخدام أمواله الخاصة فقط. إذ يسمح بفتح صفقات شراء فقط؛

- تتضمن مزايا الحساب النقدي عدم وجود إغراءات للاستعانة بقروض، وعدم وجود متطلبات للحساب؛ ولا يمكن أن تخسر أكثر من المال النقدي الموجود لديك أصلًا؛

- تتضمن سلبيات الحساب النقدي فرصًا أقل لتحقيق الأرباح، وفترة تسوية وفق نظام T + 2؛

- حساب الهامش هو حساب يتيح للمتداول التداول باستخدام أموال الوسيط المُقترضة؛ كما أنّ الرافعة المالية متاحة. يمكن للمتداول زيادة حجم الصفقات باستخدام الأموال المُقترضة وبيع الأصول التي ليست ملكًا فعليًا له؛

- تتضمن مزايا حساب الهامش إمكانية تنفيذ أي استراتيجية تداول، بما في ذلك الاستراتيجيات قصيرة الأجل، وفرص أكبر لتحقيق الأرباح؛

- تتضمن سلبيات حساب الهامش العديد من المتطلبات المفروضة من قبل المنظمين ومستوى الدخول المرتفع.

الأسئلة المتكررة حول الحسابات النقدية وحسابات الهامش

هو حساب يتيح التداول بالهامش باستخدام قرض مُقدّم من الوسيط مقابل ضمان الأموال الخاصة أو الأسهم المشتراة. صفقات البيع على المكشوف متاحة في حساب الهامش – أي بيع الأسهم التي لا يمتلكها المتداول. كما يوفر حساب الهامش إمكانية استخدام الرافعة المالية لزيادة حجم الصفقة.

هو حساب يتيح إجراء المعاملات ضمن النقد والأصول النقدية فقط. إذ يمكن للمتداولين فقط بيع الأصول التي يمتلكونها وشراء الأصول بأموالهم الخاصة. القرض على الهامش غير متاح فيها.

حساب الهامش أفضل لتحقيق أرباح سريعة والتداول النشط خلال الجلسة والمضاربة السريعة (سكالبينج) والبيع على المكشوف. أمّا الحساب النقدي فهو أفضل لتداول الصفقات طويل المدى.

إلى حد ما، نعم. لا يمكن أن يكون لحساب النقد رصيد سالب؛ فمخاطر التداول أقل بما أنه لا يتم استخدام الأموال المُقترضة فيه. في حين يتيح لك الاستثمار بالهامش الحصول على مزيد من الأرباح على حساب قرض الوسيط. ولكن ومن ناحية أخرى من المحتمل أن تخسر المال بشكل أسرع عندما يتحرك السعر في الاتجاه المعاكس للتوقع.

يمكنك فتح حساب نقدي منفصل وتحويل الأموال من حساب الهامش إليه. أو يمكنك في حساب الهامش التخلي عن الرافعة المالية والبيع على المكشوف وسيكون حينها تقريبًا مشابه للحساب النقدي.

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.