مع ظهور خوارزميات الإجماع، حلَّ التخزين محلّ التعدين، في حين نمت زراعة العائد بالتوازي مع توسُّع وانتشار التمويل اللامركزي (DeFi). ويُعَدُّ كلا الأسلوبين من بين خيارات الاستثمار الهادف إلى تحقيق دخل جانبي سلبي. يُشبه التخزين بالعملة الأصلية للشبكة من حيث المبدأ فكرة الودائع المصرفية، حيث تُجمَّد العملات لفترة زمنية مُحدَّدة. أمَّا في التخزين السائل، فيحصل المُستثمِرون على عملات رمزيَّة مُشتقَّة (وهي عملات تمثِّل العملات المُخزَّنة فعليًا على الشبكة، وتُشتقّ قيمتها منها بنسبة تقارب 1 إلى 1، ومن هنا جاءت تسميتها «مُشتقَّة») مقابل العملات المُخزَّنة. ويمكن بيع هذه العملات (المُشتقَّة) بسرعة أو استخدامها ضمن أدوات استثماريَّة أخرى. أمَّا زراعة العائد (أو الاستثمار بتوفير الأصول)، فتعتمد على نموذج أكثر تعقيدًا لتحقيق العائدات — وقد يشمل ذلك إقراض الأصول مباشرةً لمُشاركين آخرين في السوق أو إيداع الأصول في مُجمَّعات السيولة.

يُقدِّم لك هذا المقال نظرة شاملة على خيارات تحقيق الدخل الجانبي السلبي من العملات الرقمية عبر زراعة العائد والتخزين. وستتعرَّف من خلاله على آلية عمل التخزين وزراعة العائد، والفروقات بينهما، والمخاطر المرتبطة بكلٍّ منهما، وكيفيَّة تحقيق الأرباح باستخدام هذه الأدوات.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

تُعدُّ زراعة العائد والتخزين من وسائل تحقيق الدخل من العملات الرقمية دون الحاجة إلى التداوُل النشِط.

وغالبًا ما يتمثَّل الهدف الأساسي للتخزين في تعزيز أمان شبكات البلوكتشين. وينقسم التخزين إلى نوعين: التخزين بالعملة الأصلية للشبكة والتخزين السائل.

يُتيح التخزين بالعملة الأصلية للشبكة للمستخدمين إمكانية تجميد عملاتهم لفترة مُحدَّدة، مع الحصول على عائدٍ بنسبة مئوية مُحدَّدة عند انتهائها. ولا يُسمَح عادةً بالسحب المُبكِّر في حالة التخزين بالعملة الأصلية للشبكة، أو قد يؤدِّي ذلك إلى خسارة العائدات.

أمَّا في التخزين السائل: فيحصل المُستخدِمون على عملاتٍ رمزيَّة مُشتقَّة مقابل العملات المُجمَّدة، بنسبة تقارب 1 إلى 1. ويُمكن استخدام هذه العملات الرمزيَّة المُشتقَّة في التداوُل، أو كأصول ضمان لاقتراض عملاتٍ أخرى، وغيرها من الاستخدامات.

في حين تنطوي زراعة العائد (الاستثمار بتوفير الأصول) على تحقيق مكافآت من خلال إتاحة الأصول الرقمية الخاملة (غير المُستثمَرة) لمستخدمين آخرين. حيث يُوفِّر المُستثمِرون السيولة لمنصَّة أو مُجمَّع معيَّن. ومقابل توفير السيولة، يحصلون على عملات موفِّري السيولة (LP) الرمزيَّة (وهي عملات رقمية تصدرها مُجمَّعات السيولة وتُمثِّل حصَّة كل مُستثمِر من إجمالي السيولة المُودَعة، وتُستخدم لإثبات الملكية واستحقاق العوائد، ويمكن لاحقًا تداولها أو استخدامها ضمن بروتوكولات التمويل اللامركزي) التي تُمثِّل حصَّتهم في المُجمَّع.

تعدين العائد (سواء بزراعة العائد أو التخزين): هو تحقيق دخل من خلال توفير الأصول دون الحاجة إلى أجهزة إضافية (وكلمة تعدين هنا تشبيه مجازي، إذ لا توجد أجهزة أو طاقة كما في التعدين التقليدي إنما يُستخرَج العائد عبر توفير رأس المال بدل القدرة الحاسوبية لذا يُقصد به تعدين (استخراج) العائد المالي لا تعدين الكتل).

ويُعدُّ خطر الخسارة غير الدائمة (هي الخسارة المؤقَّتة التي قد يتكبَّدها مزوِّدو السيولة نتيجة تغيُّر أسعار الأصول المُودَعة في مُجمَّع السيولة مقارنةً بقيمتها وقت الإيداع، وتصبح دائمة فقط عند سحب السيولة) من أبرز مخاطر زراعة العائد، إذ يرتبط بآلية تحديد حصَّة المُستثمِر من إجمالي السيولة وبدرجة تقلُّب العملات.

كما أنَّ خوارزميات زراعة العائد أكثر تعقيدًا بكثير من التخزين، ممَّا يفرض مخاطر أعلى على مَن لا يملكون خبرة كافية بآليات عملها.

ما هو التخزين؟

كانت العملات الرقمية الأولى تعتمد أساسًا على آلية إثبات العمل (PoW - وهي خوارزمية إجماع تعتمد على استخدام قدرات حوسبة عالية لحل مسائل رياضية معقَّدة بهدف التحقُّق من المعاملات وتأمين الشبكة، مقابل حصول المُعدِّنين على مكافآت)، والتي تنطوي على العديد من السلبيات. وكان المستخدمون يحقِّقون العائدات من خلال التعدين باستخدام أجهزة تُجري عمليات حسابية مُعقَّدة أمَّا الجيل التالي من العملات، فيعتمد على آلية إثبات الحصَّة (PoS - وهي خوارزمية إجماع تقوم على اختيار المُدقِّقين للتحقُّق من المعاملات وتأمين الشبكة بناءً على كمية العملات التي قاموا بتجميدها داخل الشبكة، بدلًا من الاعتماد على قدرات الحوسبة)، وتفرُّعاتها (مثل إثبات الحصَّة بالتفويض – DPoS، وهو نموذج يُفوِّض فيه مالكو العملات حقّ التحقُّق من المعاملات إلى عدد محدود من المُدقِّقين المُنتخَبين، بهدف زيادة الكفاءة وسرعة المعالجة)، حيث يحلّ التخزين محلّ التعدين.

يعني التخزين تجميد الأموال في محفظة تخزين أو عقد ذكي للمُساهَمة في تشغيل الشبكة وتعزيز أمانها.

ويؤدِّي المُشاركون هنا دورين رئيسيَّين:

يُحقِّق المُدقِّقون دخلًا من خلال دعم الشبكة ضمن آلية التخزين.

أمَّا المُستثمِرون فيُجمِّدون أصولهم من خلال التخزين وتفويضها للمُدقِّقين لدعم مشاركتهم في آلية الإجماع. ويأتي دخل المُستثمِرين من رسوم المعاملات على المنصَّة. ويحصل المستخدمون على المكافآت في هيئة عملات إضافية.

المُدقِّقون هم مستخدمون يقومون بإعداد عُقدة (وهي برنامج أو جهاز متصل بشبكة البلوكتشين يحتفظ بنسخة من سجلّ المعاملات ويُسهم في التحقُّق من صحتها ونشرها) خاصة بهم والاتصال بشبكة تعمل بآلية إثبات الحصّة (PoS)، للمُساهَمة في تشغيل البلوكتشين والحفاظ على سلامتها. ويُمكن لأي شخص أن يصبح مُدقِّقًا شريطة استيفاء متطلَّبات تجميد الأصول. وبدلًا من تشغيل عُقدة خاصَّة، يمكن للمستخدمين تفويض أصولهم لمُدقِّقين آخرين.

يُشير التخزين بالعملة الأصلية للشبكة إلى عملية تجميد أصلٍ رقمي مباشرةً على شبكة البلوكتشين لدعم تشغيلها، ويحصل مالك العملة (المُستثمِر) مقابل ذلك على مكافأة. وهو يُشبه مبدأ الودائع المصرفية التقليدية: حيث «تُجمِّد» عملاتك لفترة محدَّدة، وتحصل في نهايتها على نسبة مئوية من العملة نفسها كمكافأة تخزين. ويهدف التخزين بالعملة الأصلية للشبكة إلى تحقيق دخل جانبي سلبي فقط (دون تداوُل نشِط).

وقد أدَّى نمو قِطاع التمويل اللامركزي (DeFi) إلى ظهور مُنتَجات أكثر مرونة، من بينها التخزين السائل، وهو نموذج يقترب من زراعة العائد من حيث استخدام العملات الرمزيَّة المُشتقَّة.

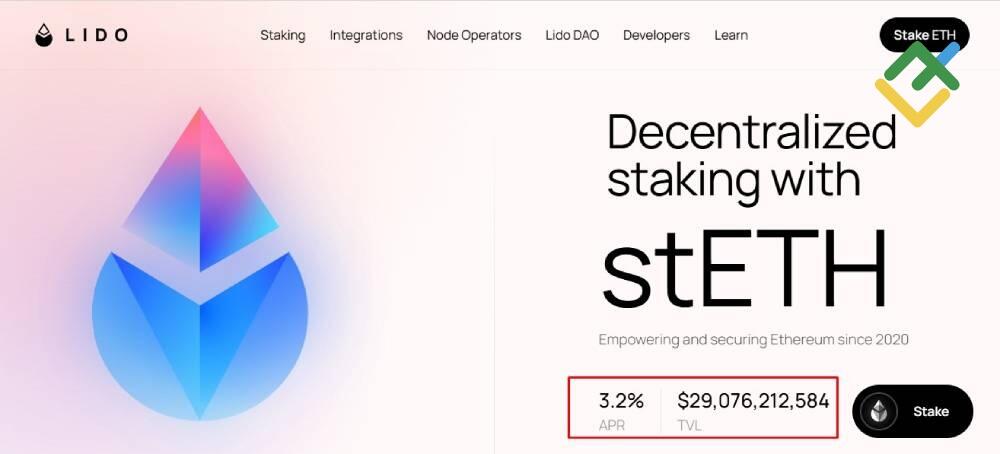

ففي التخزين السائل، تُجمَّد العملات لدعم الشبكة، ولكن يحصل المُستخدِمون في المقابل على عملاتٍ رمزيَّة مُشتقَّة. فعلى سبيل المثال، يمكن استخدام stETH (وهي عملة رمزيَّة مُشتقَّة تمثِّل عملات إيثيريوم المُخزَّنة بعد انتقال الشبكة إلى آلية إثبات الحصَّة عبر الترقية Ethereum 2.0) كأصول ضمان لاقتراض أصول أخرى أو لأغراض التداوُل.

الفروقات بين التخزين بالعملة الأصلية للشبكة والتخزين السائل:

التخزين بالعملة الأصلية للشبكة | التخزين السائل | |

المفهوم | تجميد العملة الرقمية لدعم تشغيل شبكة البلوكتشين وتحقيق العائدات | تجميد العملة الرقمية لدعم تشغيل شبكة البلوكتشين مع الحصول على عملة رمزيَّة مُشتقَّة قابلة للاستخدام ضمن تطبيقات التمويل اللامركزي (DeFi) |

السيولة | تُجمَّد الأموال طوال فترة التخزين ولا تكون مُتاحة للاستخدام أو التداوُل | تحصل على عملات رمزيَّة مُشتقَّة يُمكن استخدامها كأصول ضمان أو في التداوُل. ويمكن مبادلتها (استبدالها مرةً أخرى بالعملة الأصلية المُخزَّنة) في أي وقت. |

العائد | عائد ثابت (في هيئة مُعدَّل عائد سنوي APY)، يعتمد على ظروف الشبكة وقد يخضع لتعديلات دورية | فرص إضافية لتحقيق العائدات من خلال استخدام العملات الرمزيَّة المُشتقَّة ضمن بروتوكولات التمويل اللامركزي (DeFi) |

المخاطر | انخفاض أسعار الأصول المُخزَّنة واحتمال وقوع أخطاء تقنية من جانب المُدقِّقين | مخاطر إضافية مرتبطة بالعقود الذكية واحتمال تراجع قيمة العملات الرمزيَّة المُشتقَّة |

إدارة الأصول | تُدار الأموال من قِبل المُدقِّق، ويفقد المستخدم السيطرة المباشرة عليها | يحصل المستخدمون على عملات سائلة يمكنهم إدارتها بحرّية وفق تقديرهم |

يتوفَّر التخزين عبر منصَّات تداول العملات الرقمية، وكذلك ضمن بروتوكولات التخزين مثل Lido (بروتوكول تخزين سائل يتيح تخزين ETH وعملات أخرى مع الحصول على عملات رمزيَّة مُشتقَّة قابلة للاستخدام في التمويل اللامركزي)، وAcala Network (منصَّة ضمن منظومة Polkadot تركّز على التخزين السائل وتطبيقات التمويل اللامركزي)، وMarinade (بروتوكول تخزين سائل على شبكة Solana يُمكِّن المستخدمين من تخزين SOL مع الحفاظ على السيولة)، وMeta Pool (بروتوكول تخزين سائل متعدِّد الشبكات يركّز على تحسين العوائد وإدارة التخزين).

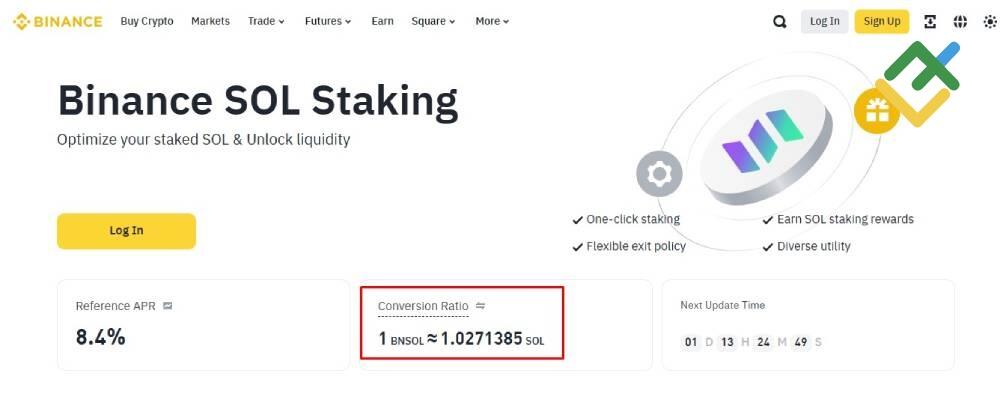

مثال على التخزين السائل على منصَّة Binance:

بالنسبة لعملة Solana:

في التخزين السائل، يمكن سحب العملات في أي وقت. وعند تجميد العملات، يحصل المستخدمون على عملات BNSOL الرمزيَّة، والتي يمكن استخدامها كأصول ضمان لاقتراض أصول رقمية أخرى أو لاستخدامها في التداوُل الفوري والعقود الآجلة والتداوُل بالهامش.

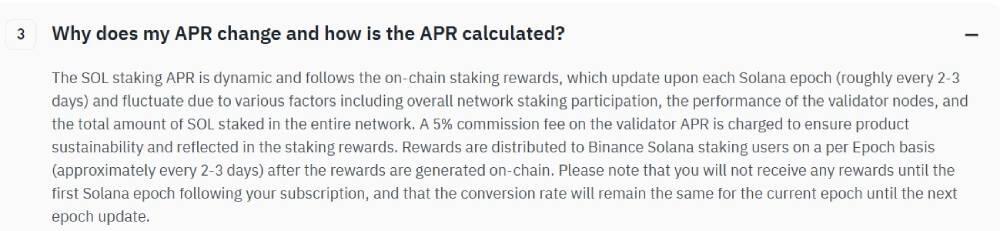

مثال على كيفيَّة احتساب مُعدَّل الفائدة السنوية (APR):

مزايا التخزين

تتعدَّد مزايا التخزين، لا سيما في التخزين بالعملة الأصلية للشبكة والتخزين السائل:

دخل جانبي سلبي إضافي: إذا كنت مُستثمِرًا على المدى الطويل، يُمكن لعملاتك أن تُحقِّق دخلًا جانبيًا سلبيًا. ومن خلال عدم استخدام العملات الرمزيَّة المُشتقَّة، والاكتفاء إمَّا بالاحتفاظ بالأصول في محفظة باردة (غير متصلة بالإنترنت) أو بتجميدها عبر التخزين التقليدي على الشبكة ضمن العقود الذكية، يمكن تجنُّب المخاطر المرتبطة بالتقلُّبات السعرية المؤقَّتة الناتجة عن تداول تلك العملات.

دخل إضافي للمتداولين النشطين بالعملات الرقمية: يُمكن استخدام العملات الرمزيَّة المُشتقَّة في التداوُل أو كأصول ضمان لاقتراض عملات أخرى. وأثناء استخدامك للعملات الرمزيَّة المُشتقَّة، تواصل العملات الأصلية المُجمَّدة ضمن التخزين السائل توليد المكافآت.

إدارة مرنة للأصول (في التخزين السائل): يمكن بيع العملات الرمزيَّة المُشتقَّة، بما يُتيح استعادة السيولة دون الحاجة إلى إلغاء التخزين.

مُتطلَّبات مُبسَّطة نسبيًا للمُشارَكة: بالنسبة لبعض العملات، قد يكفي استثمار بقيمة 10 إلى 20 دولار للبدء.

عيوب التخزين

على الرغم من المزايا آنفة الذكر، ينطوي التخزين على بعض السلبيات. فلا بُدَّ من وضع المخاطر التالية المرتبطة بالتخزين في الحسبان:

لا تدعم جميع العملات الرقمية التخزين.

مخاطر انخفاض سعر العملة الأصلية: ففي التخزين بالعملة الأصلية للشبكة، لا يمكن سحب العملات المُجمَّدة على وجه السرعة. ويُعالج التخزين السائل هذه المشكلة جزئيًا، غير أنَّ بعض بروتوكولات التخزين السائل تفرض رسومًا مقابل هذا «السحب المبكِّر».

مخاطر السوق: إذا استُخدِمت العملات الرمزيَّة المُشتقَّة في التداوُل الفوري أو التداوُل بالهامش، فإن أي انخفاض في سعر العملة الأصلية قد يُحدِث سلسلة من الآثار المتتابعة، تؤدّي بالنتيجة إلى إغلاق الصفقات تلقائيًا وتكبُّد خسائر كبيرة.

الثغرات الأمنية في العقود الذكية: ترتفع المخاطر في التخزين السائل بسبب استخدام عملات رمزيَّة مُشتقَّة إضافية.

المخاطر على مستوى النظام المُتكامِل ككل: في عالم التمويل اللامركزي (DeFi)، كل شيء مترابط. فإذا فشل بروتوكول واحد، قد تتبعه بروتوكولات أخرى — لا سيَّما في حالة التخزين السائل (حيث تُستخدَم العملات الرمزيَّة المُشتقَّة عبر عدَّة بروتوكولات مترابطة، ممَّا يسمح بانتقال المخاطر بينها بسرعة).

رسوم المنصَّة.

كما توجد أيضًا مخاطر العمليات الاحتياليَّة. ومع تزايد شعبية التخزين السائل ومنصَّات التمويل اللامركزي (DeFi)، بدأ المحتالون بالظهور، عارضين عائدات جذابة تحت غطاء بروتوكولات تمويل لا مركزي تبدو شرعية. وتشمل عمليات الاحتيال الشائعة مواقع إلكترونية مزيفة تُحاكي بروتوكولات التمويل اللامركزي (DeFi)المعروفة، وإصدار عملات رمزيَّة مُشتقَّة مزيَّفة لا يمكن استبدالها بالأصل الأساسي، بالإضافة إلى توزيعات مجانية (إيردروبات) مزيفة تتخفَّى على هيئة منصَّات تخزين سائل، صُمِّمت لسرقة المفاتيح الخاصَّة.

ما هي زراعة العائد (الاستثمار بتوفير الأصول)؟

في عامَي 2020 و2021، أصبحت زراعة العائد اتجاهًا سائدًا بارزًا، ونمت بالتوازي مع قطاع التمويل اللامركزي (DeFi).

زراعة العائد، أو ما يُعرَف بالاستثمار بتوفير الأصول، هي عملية تحقيق الدخل من خلال إتاحة أموالك لمستخدمين آخرين. وقد تتخذ هذه العملية عدَّة أشكال. وأبسطها الإقراض المباشر لمستخدمين آخرين، مثلما يحدث على منصَّات مثل Aave (منصَّة تمويل لامركزي تُمكِّن المستخدمين من إقراض واقتراض الأصول الرقمية عبر عقود ذكية وبمعدلات فائدة متغيِّرة)، أو Compound (بروتوكول إقراض لامركزي يُتيح كسب فوائد تلقائية على الأصول المُودَعة، مع تحديد أسعار الفائدة بناءً على العرض والطلب).

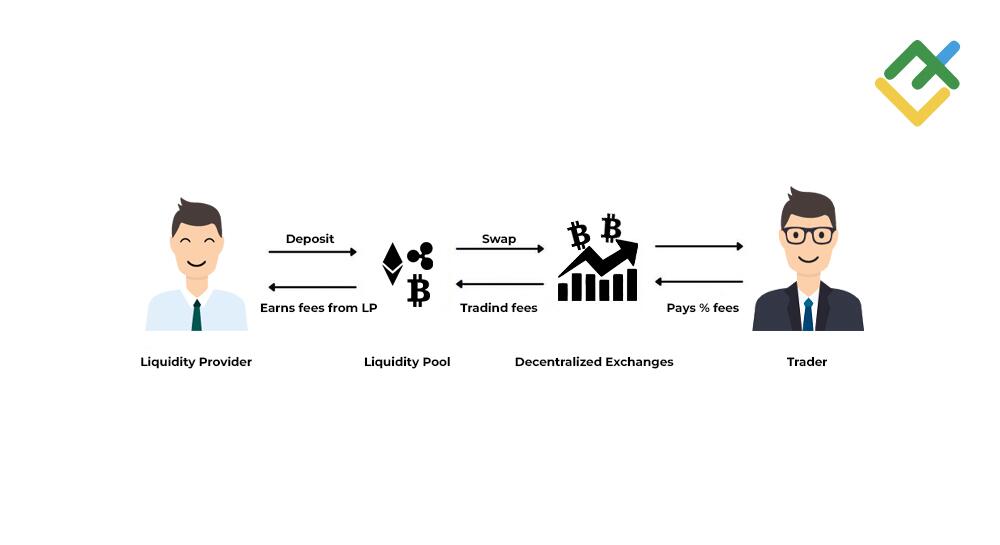

ويتمثَّل الشكل الثاني من زراعة العائد في الإيداع ضمن مُجمَّعات السيولة لدى المنصَّات اللامركزية (DEXs) أو غيرها من بروتوكولات زراعة العائد ضمن التمويل اللامركزي، حيث توفِّر زراعة العائد السيولة اللازمة لتسهيل مبادلة العملات الرمزيَّة وإجراء عمليات التداوُل.

ويحقِّق المُستثمِرون عائدات في هيئة عملات رمزيَّة كمكافآت مقابل توفير السيولة لمشروعٍ ما، عبر إيداع زوج مُحدَّد من العملات في مُجمَّع السيولة.

كيف تتم العملية:

يُودِع المستخدم أصوله في مُجمَّع سيولة من خلال تجميد مبلغ مُحدَّد من العملات الرقمية ضمن عقد ذكي لمنصَّة أو بروتوكول، لتسهيل المعاملات على منصَّات التمويل اللامركزي، بما يُسهِم في الحفاظ على السيولة اللازمة لعمل الخدمة بصورة سليمة.

ومقابل الأصول المُجمَّدة، يحصل المستخدم على عملات موفِّري السيولة (LP) الرمزيَّة التي تُمثِّل حصَّتهم من إجمالي المُجمَّع.

ويكسَب المُستثمرون بزراعة العائد عملاتٍ رقمية إضافية من خلال توفير السيولة للمُجمَّع، على هيئة مكافأة قائمة على العمولة من كل معاملة، تُدفَع بعملات بروتوكول زراعة العائد. وكلما كان الزوج المُقدَّم أعلى سيولةً وأكثر طلبًا، وكلما زادت الأصول المُودَعة في المُجمَّع، ارتفعت المكافأة. وتدفع المنصَّات نسبة مئوية من إجمالي المُجمَّع بعملاتها الرمزيَّة الأصلية.

وتعتمد زراعة العائد على التطبيقات المالية اللامركزية ومنصَّات البلوكتشين، ولا سيَّما منظومة التمويل اللامركزي على شبكتَي Ethereum وSolana، إذ تُستخدَم كآلية فعّالة لتهيئة السيولة (أي استقطاب السيولة الأولية وبناؤها داخل البروتوكولات عبر الحوافز والعائدات) ضمن أنظمة التمويل اللامركزي المُتكامِلة التي تربط بين الإقراض والتداوُل وتوفير السيولة عبر عقود ذكية مترابطة.

خوارزمية زراعة العائد:

اختيار منصَّة لزراعة العائد: مثل Uniswap أو Aave أو Compound.

توفير السيولة: وفقًا للخوارزمية، يودِع المُستثمِر عملة واحدة أو زوجًا من العملات (مثل ETH/USDT)، وهو إعداد شائع في زراعة العائد.

ومقابل الأصول المُودَعة في مُجمَّع السيولة، يحصل المستخدم على عملات موفِّري السيولة (LP) الرمزيَّة بما يتناسب مع حصَّته في المُجمَّع. ويمكن بيع عملات موفِّري السيولة (LP) الرمزيَّة عبر منصَّات التداوُل اللامركزيَّة (DEXs)، أو استخدامها كأصول ضمان لاقتراض عملات أخرى، أو التداوُل بها، أو تخزينها.

كما يمكن استبدالها في أي وقت مقابل الأصول الأصلية المودَعة في المُجمَّع مُضافًا إليها المكافآت.

مثال أوَّل: يضيف المُستخدِم زوج DAI/COMP إلى المُجمَّع، وبذلك يوفِّر السيولة ويُتيح للمستخدمين الآخرين مبادلة هذه العملات على المنصَّة. وفي المقابل، يحقِّق المُستثمِر في المُجمَّع عمولة من كل معاملة تتم على الشبكة.

مثال ثانٍ: يوفِّر المُستثمِر السيولة عبر إيداع زوج CAKE/BNB في مُجمَّع لدى منصَّة PancakeSwap. وفي المقابل، يحصل على عملات موفِّري السيولة (LP) الرمزيَّة (وهي في هذه الحالة عملة CAKE-BNB LP الصادرة وفق معيار BEP-20، والتي تُمثِّل حصَّته في مُجمَّع سيولة زوج CAKE وBNB). وتُدفَع المكافآت بالعملة الأصلية للمنصَّة، وهي عملة CAKE. كما يُمكن منح عملات رقمية أخرى إلى جانب عملة CAKE.

مزايا زراعة العائد

تُقدِّم زراعة العائد مزايا عديدة:

من أبرز مزايا زراعة العائد القدرة على تحقيق الدخل الجانبي السلبي دون الحاجة إلى التداوُل النشِط. وهي تُشبه مبدأ الحساب المصرفي: إذ يودِع المُستثمِر أمواله، ويُقرضها البنك، ثم تُستخدَم الفوائد الناتجة عن تلك القروض لدفع العوائد للمودِعين.

إدارة مرنة للأصول: مقابل توفير السيولة، يحصل المُستثمِرون على عملات موفِّري السيولة (LP) الرمزيَّة، والتي يمكن بيعها أو استخدامها كأصول ضمان لاقتراض عملات أخرى (والتي يمكن إدخالها بدورها في زراعة العائد).

تنويع المحفظة الاستثماريَّة: تُتيح زراعة العائد للمُستثمِرين إمكانية تنويع محافظهم الاستثماريَّة من خلال توزيع الأصول على مُجمَّعات وبروتوكولات مختلفة.

تحقيق أرباح من المشاريع الجديدة: تطلق الشركات الناشئة الجديدة على منصَّات زراعة العائد برامجَ استثمار بتوفير الأصول، وذلك بهدف استقطاب السيولة، ويمكن للمُستثمرين بزراعة العائد الحصول على مكافآت إضافية من عملات المشروع الجديد.

تشترك زراعة العائد في العديد من المزايا مع التخزين السائل، رغم اختلاف آليات توليد الدخل بينهما. تُوفِّر زراعة العائد إمكانات أعلى لتحقيق الأرباح، إذ يمكن لتعدين السيولة أن يُحقِّق أعلى مستويات العائد عند تطبيق استراتيجياته بصورة كاملة وفعَّالة، غير أن ذلك يقترن بمخاطر أعلى نتيجة تعقيد الآليات وارتفاع درجة التعرُّض للتقلُّبات، فكلّما زادت محاولات تعزيز العائد عبر تعدين السيولة، زادت معها درجة المخاطرة المحتملة.

عيوب زراعة العائد

على المُستثمِرين أخذ مخاطر زراعة العائد في الحسبان أيضًا، والتي تشمل عدَّة سلبيات:

التعقيد: فقد يكون الإلمام بمفاهيم زراعة العائد وخوارزمياتها أمرًا صعبًا حتى على المُستثمِرين النشِطين. يُمكن إعادة توظيف عملات موفِّري السيولة (LP) الرمزيَّة مرارًا ضمن بروتوكولات مختلفة، ممَّا يُنشئ هيكلًا استثماريًا تراكميًا ببنية هرمية (زراعة العائد الدورية، وهي نمط يعتمد على إعادة استثمار الأصل نفسه في عدَّة طبقات متتابعة لتعزيز العائد). وقد يؤدِّي استمرار هذا النمط في مرحلة ما إلى تصفية جميع الأصول المُستخدَمة كضمان.

الخسارة غير الدائمة: قد يتعرَّض موفِّرو السيولة (LPs) على منصَّات التداوُل اللامركزية (DEXs) التي تستخدم صُنَّاع السوق الآليين (AMMs) لخسائر مؤقَّتة عندما يتغيَّر سعر إحدى العملات الرمزيَّة في المُجمَّع. وينشأ هذا النوع من الخسارة نتيجة تغيُّر أسعار العملات الرمزيَّة ضمن مُجمَّع السيولة مقارنةً بقيمتها وقت الإيداع.

مخاطر العمليات الاحتياليَّة: قد تكون مُجمَّعات السيولة واجهات تصيُّد احتيالي، كما قد تكون عملات موفِّري السيولة (LP) الرمزيَّة المعروضة على منصَّات التداوُل اللامركزيَّة (DEXs) مزيَّفة.

كما توجد مخاطر فقدان عملات موفِّري السيولة (LP) الرمزيَّة أو تعرُّضها للسرقة، ممَّا قد يمنع المستخدمين من الوصول إلى أصولهم الأساسية.

المخاطر التنظيمية: قد تؤثِّر السياسات التنظيمية في قانونية زراعة العائد ووظائفها. فإذا اعتُبرت زراعة العائد مخالفةً لقوانين العملات الرقمية أو الأوراق المالية أو الضرائب، فقد لا تتمكَّن من استرداد عملاتك أو قد تضطر إلى سحبها بسعرٍ غير مُنصف.

ويرى بعض المُحلِّلين أن المخاطر التنظيمية مُبالَغ فيها، إذ تزدهر زراعة العائد على منصَّات التداوُل اللامركزيَّة (DEXs) العامِلة خارج الأُطر التنظيمية التقليدية. ومع ذلك، فإن أي تغيُّرات تنظيمية مفاجئة قد تُطلِق انهيارًا في السوق، على غرار فقاعة الإنترنت (أو فقاعة الدوت كوم إلى الفترة من أواخر التسعينيات حتى أوائل الألفية الجديدة، عندما شهدت أسهم شركات التكنولوجيا والإنترنت ارتفاعًا غير مسبوق، مدفوعًا بالتوقُّعات المفرطة حول إمكانات الإنترنت. أدَّى ذلك إلى تضخُّم كبير في تقييمات شركات .

التكنولوجيا، لكن مع بداية عام 2000، انهارت السوق، ممَّا تسبَّب في انخفاض حادّ في أسعار الأسهم، وإفلاس العديد من الشركات الناشئة في قطاع التكنولوجيا) في عام 2000.

الفروقات الرئيسيَّة: بين زراعة العائد والتخزين

ينطوي التخزين بالعملة الأصلية للشبكة على الاحتفاظ بالأصول على نحوٍ يُشبه الإيداع لأجل — فبمجرَّد تجميد الأموال، لا يمكن سحبها مُبكِّرًا.

وقد يبدو التخزين السائل وزراعة العائد متشابهَين في البداية: ففي كلتا الحالتين، تحصل على عملات رمزيَّة مُشتقَّة مقابل تجميد أصولك. غير أنَّ الآليات الأساسيَّة لكلٍّ منهما مختلفة جذريًا.

مستويات التعقيد

على العكس من زراعة العائد، يُعدُّ التخزين عمليةً بسيطة نسبيًا.

إذ تتوجَّه إلى منصَّة تداوُل أو بروتوكول تخزين، وتختار العملة الرمزيَّة بناءً على العائد المتوقَّع، وتحدِّد فترة التجميد، ثم تُودِع أصولك في مُجمَّع التخزين. وهذا كل ما في الأمر. وإذا كنت لا ترغب في تحمُّل مخاطر إضافية، فيمكنك الاحتفاظ بعملاتك الرمزيَّة المُشتقَّة في محفظة باردة (غير متصلة بالإنترنت) لمزيدٍ من الاطمئنان.

وبالمقارنة مع التخزين، تُعدُّ زراعة العائد أكثر تعقيدًا. إذ تتطلَّب زراعة العائد منك اختيار مُجمَّع سيولة استنادًا إلى عوامل متعدِّدة، مثل: العملات المدعومة، ومستوى التقلُّب، والعوائد المُحتملة، وموثوقية المُجمَّع.

وعلى خلاف التخزين، حيث تعمل المنصَّة عادةً كوسيط موثوق، قد تكون مُجمَّعات السيولة أكثر خطورة — إذ إن العمليات الاحتياليَّة ليست نادرة.

وتُتيح بعض نماذج زراعة العائد توفير عملة رمزيَّة واحدة فقط (بدلًا من زوج من العملات)، وهو ما يعمل بطريقة قريبة من التخزين السائل. فإذا كان المُجمَّع يعتمد على زوجٍ من العملات الرمزيَّة، تصبح العملية أكثر تعقيدًا. إذ يتعيَّن عليك إيداع اثنتين من العملات الرمزيَّة في مُجمَّع السيولة. وتستخدم معظم المنصَّات اللامركزية (DEXs) صُنَّاع السوق الآليين (AMMs) بصِيَغ حسابية من قبيل:

x × Y = K وx + Y = K

حيث تشير x وy إلى عدد الوحدات من كل عملة رمزيَّة ضمن المُجمَّع، في حين يُمثِّل k قيمة ثابتة. ولهذا السبب، تحتوي معظم المُجمَّعات دائمًا على عملتين رمزيتين. وتدعم بعض المنصَّات، مثل Balancer، مُجمَّعات تضم ثلاثة أصول أو أكثر.

فترات الإيداع

في التخزين بالعملة الأصلية للشبكة، تُجمِّد عملاتك الرمزيَّة لفترة زمنية مُحدَّدة. وعادةً لا يُسمَح بالسحب المُبكِّر، رغم أن بعض المنصَّات تُتيح ذلك بعد مُهلة زمنية ومع خسارة العائدات.

أمَّا التخزين السائل وزراعة العائد، فهما أكثر مرونة — إذ يمكنك بيع عملاتك الرمزيَّة المُشتقَّة في أي وقت.

رسوم المعاملات

تعتمد الرسوم على شبكة البلوكتشين، والمنصَّة، ومُجمَّع السيولة، ومدى ازدحام الشبكة، إلى جانب عوامل أخرى.

وفي بعض الحالات، قد تكون رسوم التخزين أعلى من زراعة العائد — فعلى سبيل المثال، يُعدُّ تخزين عملة ETH مُكلِفًا بسبب رسوم الغاز (رسوم استخدام الشبكة) على شبكة Ethereum.

غير أنَّه وعند تساوي الظروف، قد تنطوي زراعة العائد على رسوم أعلى، نظرًا لتعدُّد الخطوات المطلوبة، إذ يتعيَّن إيداع عملتين، والتعامل مع العملات الرمزيَّة المُشتقَّة، والتنقُّل بين مُجمَّعات السيولة، وغيرها من العمليات. ولكل حالة ظروفها الخاصَّة.

المُتطلَّبات من حيث العملات الرمزيَّة

بالنسبة للتخزين، تحتاج إلى عملة رمزيَّة واحدة فقط — إذ تُجمَّد ضمن الشبكة.

تستلزم بعض استراتيجيات زراعة العائد توزيع الاستثمار بالتساوي بين عملتين بنسبة 50/50.

مثال:

إذا كان سعر العملة A هو 10 دولار، وسعر العملة B هو 5 دولار، فستحتاج إمَّا إلى عملة واحدة من A (بقيمة 10 دولار) وعملتين من B (بقيمة 2 × 5 = 10 دولار) لزراعة العائد، أو عملتين من A (بقيمة 2 × 10 = 20 دولار) و4 عملات من B (بقيمة 4 × 5 = 20 دولار).

كيف تُحقِّق العائدات

تختلف مصادر الدخل اختلافًا كبيرًا:

تأتي مكافآت التخزين من رسوم الشبكة. إذ يدفع المستخدمون رسومًا لتنفيذ المعاملات، ويحصل المُخزِّنون الذين يُسهمون في تأمين الشبكة على حصَّة من هذه الرسوم.

أمَّا زراعة العائد، فتُحقِّق العوائد من العمولات وفوائد الإقراض. حيث تُودِع الأصول في مُجمَّع، ويقوم المُجمَّع بإقراضها وتحقيق فوائد، ثم يُوزَّع جزء من الأرباح عليك.

ويرى بعض الخبراء أن التخزين يُوفِّر عوائد ثابتة، في حين أن عوائد زراعة العائد متغيِّرة وقد تُحقِّق أعلى عائد ممكن في الظروف المثالية.

غير أن هذا الطرح ليس صحيحًا دائمًا. إذ توضِّح منصَّات التخزين السائل نفسها أن العوائد تعتمد على عدد المُشاركين وعوامل أخرى. وقد تكون عوائد زراعة العائد أعلى بالفعل، لا سيما في حال وجود طلب عالٍ على الاقتراض. وفي منظومة التمويل اللامركزي (DeFi)، غالبًا ما تكون القروض مضمونة بأصول، ممَّا يُتيح للمستخدمين المشاركة في عدَّة مشاريع في الوقت ذاته.

مخاطر الاستثمار

يتمثَّل الخطر الرئيسي في حالة التخزين في تراجع قيمة العملة الرمزيَّة. كما أن تجميد العملة الرقمية وإلغاء تجميدها، إلى جانب بيع العملات الرمزيَّة المُشتقَّة (في حالة التخزين السائل)، يستغرق وقتًا. وفي حال حدوث ركود اقتصادي عالمي، قد تضطر إلى بيع عملاتك بسعرٍ أقل من قيمتها.

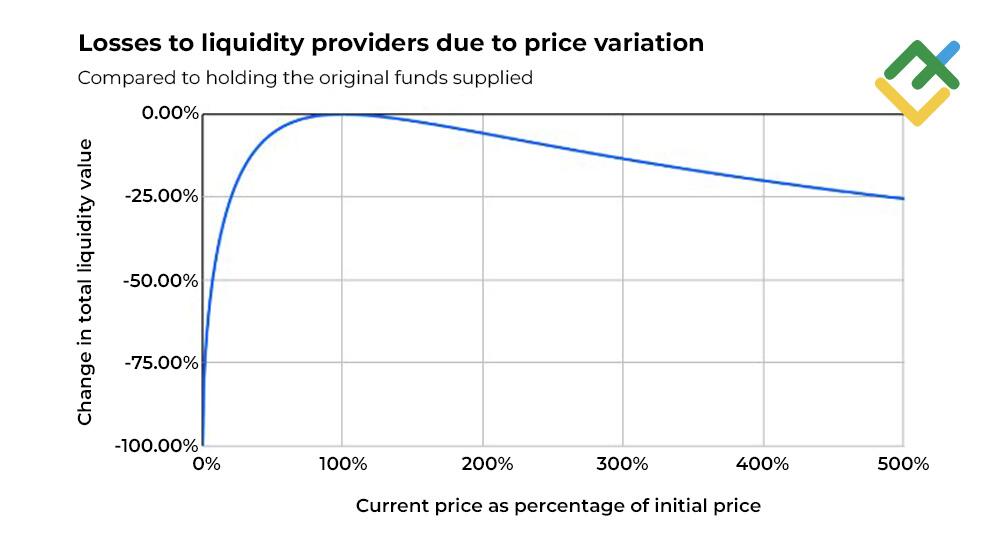

وتنطوي زراعة العائد على خسارة غير دائمة — ويحدث ذلك عندما يتغيَّر سعر إحدى العملات في المُجمَّع مقارنةً بالأخرى. وقد ينتهي بك الأمر إلى قيمة أقل ممَّا لو احتفظت بالعملات ببساطة في محفظة باردة (غير متصلة بالإنترنت).

ويُظهِر المخطَّط أعلاه أن تغيُّر السعر بمقدار الضعف يؤدِّي إلى خسارة غير دائمة بنحو 5.7% تقريبًا، في حين أن تغيُّر السعر بمقدار خمسة أضعاف يؤدِّي إلى خسارة تقارب 25%.

مثال:

لنفترض أنَّك تستثمر بزراعة العائد ضمن مُجمَّع ETH/USDT.

وعند الإيداع، كانت 1 ETH تُكافِئ 1,000 USDT.

وبفرض أنَّك أودعتَ 1 ETH (بقيمة 1,000 دولار) و1,000 USDT. فيكون إجمالي السيولة المُقدَّمة: 2,000 دولار.

وبفرض أنَّ سعر ETH تضاعف بعد ذلك ليصل إلى 2,000 دولار. يُعيد صانع السوق الآلي (AMM) موازنة المُجمَّع ليعبِّر عن سعر السوق الجديد. وبعد إعادة التوازن، ترتفع حصة USDT ضمن المُجمَّع مقابل انخفاض حصَّة ETH.

ويعمل مُجمَّع السيولة وفق الصيغة x × y = k. وعند تغيُّر الأسعار، يُعاد توازن العملات تلقائيًا. وإذا بقي ثابت السيولة (k) دون تغيير، فإن حصَّتك من ETH ستنخفض.

لنفترض أن مُجمَّع السيولة يحتوي أصلًا على 10 ETH و10,000 USDT (بقيمة إجمالية قدرها 20,000 USDT، على أساس أن 1 ETH تُكافِئ 1,000 USDT). وأضفتَ 1 ETH و1,000 USDT، لترتفع القيمة الإجمالية للمُجمَّع إلى 22,000 USDT. وتكون حصَّتك من المُجمَّع: 2,000 ÷ 22,000 = 9.09%. وتكون صيغة حاصل الضرب الثابت كما يلي:

وبفرض أنَّ سعر ETH تضاعفَ بعد ذلك ليصل إلى 2,000 دولار. ويُحتسَب سعر ETH داخل مُجمَّع السيولة على أساس نسبة USDT إلى ETH أي y مقسومة على x (فمثلًا قبل تغيُّر سعر الإيثيريوم وقبل مساهمتك، لو قسمنا 10,000 USDT (y) على 10 ETH (x) نحصل على 1,000 وهو سعر الإيثيريوم مُقدرًا بعملة USDT):

سعر ETH = y ÷ x

ولمواءمة السعر الجديد البالغ 2,000 USDT، يجب على المُجمَّع إعادة موازنة العملات (وبالتالي سنعوض في المعادلة أعلاه القيمة 2,000 مكان سعر ETH):

بالنسبة لصيغة مجمع السيولة الأساسية ذات المنتج الثابت، نحصل على المعادلة التالية:

х = 7.78 ETH. في السابق، كان المُجمَّع يحتوي على 11 ETH عندما كان سعر ETH يساوي 1,000 دولار. وبعد ارتفاع السعر، يُعاد ضبط المُجمَّع إلى 7.78 ETH للحفاظ على التوازن. وتُصبِح حصَّتك في المُجمَّع: 7.78 ETH × 9.09% = 0.707 ETH. وبما أنَّ سعر ETH تضاعف من 1,000 إلى 2,000 USDT، فإن حصَّتك من USDT تُساوي: 0.707 × 2 × 1,000 = 1,414 USDT.

والنتيجة:

1, لو احتفظتَ بالأصول في محفظة باردة (غير متصلة بالإنترنت)، لكان لديك الآن:

- ETH = 2,000 دولار.

1,000 USDT.

إجمالي القيمة = 3,000 دولار

2. أمَّا إذا أبقيت أموالك ضمن مُجمَّع السيولة:

0.707 ETH = 1,414 دولار.

1,414 USDT.

إجمالي القيمة = 2,828 دولار.

الخسارة غير الدائمة (الربح المفقود): 3,000 − 2,828 = 172 دولار. وبمجرَّد سحب أموالك، تتحوَّل هذه الخسارة إلى خسارة دائمة.

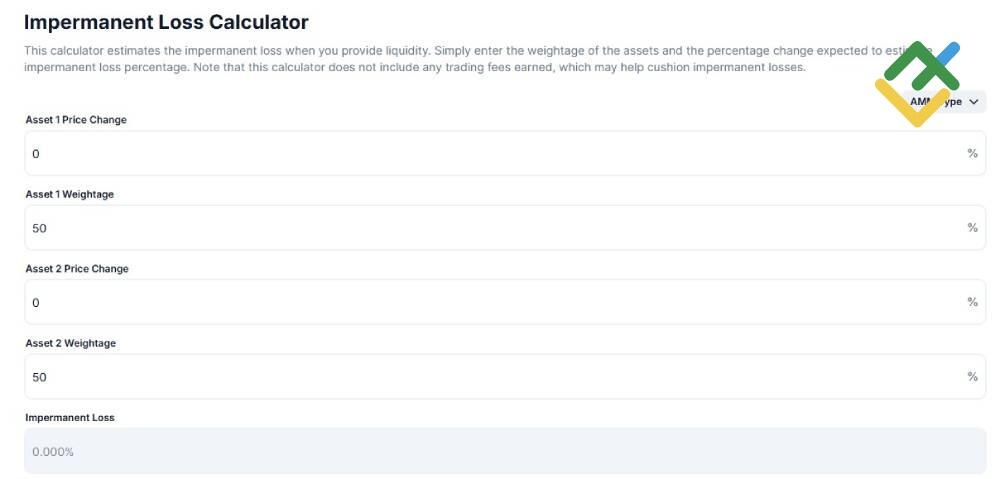

مثال على حاسبة الخسارة غير الدائمة:

الخسائر الناتجة عن تقلُّب أسعار العملات الرمزيَّة

يرتبط الخطر الرئيسي في التخزين بتقلُّب الأسعار. فإذا انخفضت قيمة العملة الرمزيَّة التي قمتَ بتجميدها، تتأثَّر محفظتك الاستثماريَّة — ما لم تتمكَّن من بيع العملات الرمزيَّة المُشتقَّة بسرعة قبل هبوط السعر.

وفي زراعة العائد، يؤثِّر التقلُّب في توازن العملات ضمن المُجمَّع. ويعتمد الأمر على أيٍّ من العملتين في الزوج يشهد ارتفاعًا أو انخفاضًا — عملة الأساس أم عملة التسعير (إذ يؤدّي تقلُّب عملة الأساس عادةً إلى إعادة توازن أكبر ضمن مُجمَّع السيولة، في حين يكون تأثير تغيُّر عملة التسعير محدودًا إذا كانت مستقرَّة، ويزداد حدَّةً إذا كانت متقلِّبة). فإذا كانت زراعة العائد تتم باستخدام عملتين متقلِّبتين بدلًا من عملة متقلِّبة وعملة مستقرة، ترتفع المخاطر على نحوٍ ملحوظ.

الفروقات الرئيسيَّة بين زراعة العائد والتخزين

التخزين | زراعة العائد | |

الآلية | دعم الشبكة باستخدام عملة رمزيَّة واحدة | تنطوي على توفير السيولة لبروتوكولات التمويل اللامركزي (DeFi)، أو منصَّة/مُجمَّع، وقد تشمل الإقراض باستخدام عملة واحدة أو عملتين |

المخاطر | منخفضة | متوسِّطة إلى مرتفعة، وتشمل مخاطر الخسارة غير الدائمة |

العائد | معتدل | تُوفِّر زراعة العائد عائدات أعلى، لكن مع مخاطر أعلى |

الأصول | العملات الرقمية البديلة (كافَّة العملات الرقمية بخلاف البيتكوين) والعملات الرمزيَّة التي تدعم التخزين | أزواج العملات الرقمية المدعومة من منصَّات/مُجمَّعات زراعة العائد |

درجة التعقيد | لا يحتاج التخزين بالعملة الأصلية للشبكة إلَّا إلى معرفة أساسية. | تتطلَّب فهمًا لمنظومة التمويل اللامركزي (DeFi)، وآليات زراعة العائد، وكيفية استخدام عملات موفِّري السيولة (LP) الرمزيَّة |

أوجه التشابه بين زراعة العائد والتخزين

تُوفِّر زراعة العائد والتخزين وسائل مرنة لتنمية محفظتك الاستثماريَّة، إذ ينطوي كلاهما على تجميد الأصول وتحقيق الدخل الجانبي السلبي.

وعلى الرغم من أنَّ زراعة العائد ظهرت بعد التخزين بالعملة الأصلية للشبكة، فإن التخزين نفسه يشهد تطوُّرًا مستمرًا — فعلى سبيل المثال، يُتيح التخزين السائل الحصول على عملات شبيهة ب عملات موفِّري السيولة (LP) الرمزيَّة مع الاستمرار في تحقيق المكافآت.

الدخل الجانبي السلبي

يمكن لكلٍّ من التخزين وزراعة العائد تحقيق دخل جانبي سلبي.

كما يتيح التخزين السائل وزراعة العائد تداوُل العملات الرمزيَّة المُشتقَّة إلى جانب تحقيق العوائد. وإذا انخفض سعر الأصل المُجمَّد، فقد تُسهِم مكافآت التخزين أو زراعة العائد في تعويض جزء من الخسارة.

مخاطر التقلُّب

يُعدُّ التقلُّب خطرًا شائعًا في جميع منتجات العملات الرقمية، بما يشمل التخزين وزراعة العائد.

فقد تفقد الأصول الرقمية ما بين 20% و30% (أو أكثر) من قيمتها خلال بضعة أسابيع أو حتى أيَّام. ويُمثِّل ذلك مشكلة للمُستثمِرين على المدى القصير. أمَّا بالنسبة للمُستثمِرين على المدى الطويل، فتكون مخاطر التقلُّب أقل، إذ تُظهِر التجربة التاريخية أن سوق العملات الرقمية يميل إلى التعافي بمرور الوقت، ما لم يكن الاستثمار في عملات منخفضة الجودة أو «مجهولة المصدر» (مشاريع ضعيفة أو غير موثوقة قد يعمد مطوِّروها إلى سحب السيولة أو إيقاف المشروع بعد فترة قصيرة، فيما يُعرَف بعمليات سحب البساط أو الاحتيال).

مَن الذي ينبغي عليه التفكير في التخزين أو زراعة العائد

يُعدُّ التخزين بالعملة الأصلية للشبكة مناسبًا للمُستثمِرين الذين يشترون العملات للاحتفاظ بها على المدى الطويل، ولا يخطِّطون لبيعها خلال التراجُعات قصيرة الأجل أو الانخراط في التداوُل النشط بالعملات الرقمية. وهو خيار مناسب للمُستثمِرين ذوي التوجُّه الحَذِر (الذين يفضِّلون الاستقرار وتقليل المخاطر)، ولا يرغبون في التعمُّق في آليات البلوكتشين والتحليل الفني أو متابعة السوق على مدار الساعة.

يُعدُّ التخزين السائل خيارًا مناسبًا للمُستثمِرين المتابعين لاتجاهات السوق السائدة. فإذا شهدت الأسواق تراجعًا، يمكنك سحب عملاتك فورًا وبيعها، ثم العودة إلى التخزين بعد استقرار السوق وبدء التعافي. وتُعوَّض مخاطر التقلُّب بإمكانية الخروج في أي وقت. ومع ذلك، فإن التخزين السائل يقدِّم عادةً عائدًا أقل مقارنةً بالتخزين بالعملة الأصلية للشبكة.

أمَّا زراعة العائد، فهي موجَّهة للمستخدمين النشطين من أصحاب الخبرة، ممَّن يفهمون آليات التمويل اللامركزي (DeFi)، والقادرين على تقييم المخاطر، ومتابعة الاتجاهات السائدة في سوق العملات الرقمية باستمرار. ويمكن لتعدين السيولة أن يُخفِّف من مخاطر التقلُّب ويُوفِّر إمكانات عالية لتحقيق العوائد، غير أن المخاطر تبقى مرتفعة أيضًا.

الخلاصة

لنلخِّص ما سبق:

تُوفِّر زراعة العائد السيولة للتطبيقات والمنصَّات اللامركزية، وتُعد بالتالي وسيلة لتحقيق الدخل الجانبي السلبي.

يُمثِّل كلٌّ من التخزين وزراعة العائد شكلًا من أشكال الاستثمار السلبي. ويكمن الفرق الرئيسي بينهما في طريقة تجميد الأصول. يتطلَّب التخزين عملة واحدة، في حين تتطلَّب زراعة العائد عملتين.

ويُعدُّ تخزين العملات عبر منصَّات التداول المركزية الأسلوب الأسهل. في حين تنتشر زراعة العائد على نحوٍ أوسع في المنصَّات اللامركزية.

تأتي عائدات (مكافآت) التخزين من الرسوم التي يدفعها مستخدمو الشبكة مقابل تنفيذ المعاملات. أمَّا عائدات (مكافآت) زراعة العائد، فتنتج من الفوائد التي يدفعها مُشاركون آخرون مقابل استخدام السيولة المُقدَّمة.

ومن منظور المخاطر، تنطوي زراعة العائد على احتمال خسارة أعلى من التخزين، بسبب الخسارة غير الدائمة. غير أن إمكانات تحقيق العائد تكون أعلى أيضًا. ويحمل كلا الأسلوبين خطر تراجُع سعر الأصل المُجمَّد، وهو ما يحدث غالبًا خلال فترات الخوف، وعدم اليقين، والشك (أو ما يُعرَف اختصارًا باسم FUD) في سوق العملات الرقمية.

ويعمل مطوِّرو البلوكتشين باستمرار على ابتكار أساليب جديدة لتحقيق الدخل الجانبي السلبي. وإذا كنت ممَّن أتقنوا التخزين وزراعة العائد وتبحث عن فرص جديدة، فيمكنك الاطلاع على أدوات أخرى، مثل الاستثمار بمُنتجات الأصول المزدوجة أو الإقراض المباشر من شخص إلى شخص (P2P).

الأسئلة الشائعة حول زراعة العائد مقارنةً بالتخزين

قد تؤدِّي إلى تحقيق أرباح أو تكبُّد خسائر. إذ تحصل على العائدات (المكافآت) من خلال إيداع عملاتك في مُجمَّع سيولة. وتشمل المخاطر حدوث انخفاض حاد في سعر العملة، ممَّا قد يؤدّي إلى تكبُّد خسائر. فضلًا عن وجود مخاطر تقنية، من قبيل سرقة عملات موفِّري السيولة (LP) الرمزيَّة أو فشل العقود الذكية، وغيرها.

يمكن لزراعة العائد أن تُحقِّق أرباحًا أعلى. كما تُعدُّ خيارًا يتَّسم بالمرونة للمُستثمِرين النشطين الباحثين عن أقصى قدر من الأرباح. ويُشبه التخزين بالعملة الأصلية للشبكة الإيداع المصرفي: حيث تُجمِّد عملاتك وتحصل على فائدة بعد فترة زمنية محدَّدة. أمَّا زراعة العائد، فتُقدِّم لك العملات الرمزيَّة للمنصَّة مقابل تجميد عملاتك، والتي يمكن أن تُحقِّق دخلًا إضافيًا أيضًا، مثل استخدامها لشراء عملات أخرى.

لأنَّه أبسط وينطوي على عدد أقل من الخطوات: تُجمِّد عملاتك وتحصل على الفائدة بعد فترة معيَّنة. ويكمن الخطر الرئيسي في احتمال انخفاض قيمة العملة المُخزَّنة.

يُوفِّر التخزين درجة أقل من التعقيد والمخاطر، في حين قد تُقدِّم زراعة العائد عائدات أعلى. وقد يتَّخذ النهج المُشترَك، وفق استراتيجيتك الاستثمارية، الشكل التالي: تخصيص 50% من العملات للتخزين بالعملة الأصلية للشبكة، و50% لزراعة العائد النشطة. وبهذه الطريقة، تُوزَّع المخاطر بدلًا من تركيزها في مسارٍ واحد.

لا، فعلى الرغم من أن كليهما يُحقِّق عائدات (مكافآت)، فإن آلياتهما مختلفة. ينطوي التخزين على تجميد العملات لدعم الشبكة. في حين تشمل زراعة العائد توفير السيولة لمنصَّة تداول لامركزية أو مُجمَّع سيولة يُستخدَم لعمليات المُبادلة بين العملات أو لإقراض مستخدمين آخرين. وفي كلتا الحالتين، يحصل المُستثمِر على مكافآت مقابل إتاحة عملاته.

تُعدُّ زراعة العائد أكثر خطورة بكثير مقارنةً بالتخزين. ويتمثَّل الخطر الرئيسي في انخفاض قيمة العملة المُستخدَمة في زراعة العائد، وكذلك عملة السيولة التي يحصل عليها المُستثمِر مقابل ذلك. ويعتمد احتمال حدوث هذا الانخفاض على العملة نفسها. فكلَّما قلَّ الدعم والقيمة التي يحظى بها المشروع، ارتفع خطر انخفاض سعر العملة المُجمَّدة.

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.