No mercado financeiro existe um indicador atrasado que ajuda aos traders determinar o número médio de dias necessários para cobrir e encerrar posições em ações. Este índice é chamado de coeficiente de percentagem de vendas curtas (short interest ratio); a sua fórmula eficaz permite determinar a força da tendência. Neste artigo, você conhecerá o conceito de coeficiente da taxa de referência de curto prazo (também chamada de relação do número de dias à cobertura), sua fórmula de cálculo e aplicação em trading nos mercados financeiros.

Neste artigo analisaremos:

- O que é indicador Days to Cover e alta percentagem de vendas curtas?

- A fórmula de cálculo do Days to Cover

- O cálculo de número de dias à cobertura (Days to Cover Ratio)

- Exemplos

- Como operar usando o indicador dos dias para cobertura (Days to Cover)

- Conclusão

- As perguntas frequentes sobre o coeficiente de percentagem de vendas curtas

O que é indicador Days to Cover e alta percentagem de vendas curtas?

O coeficiente de percentagem de vendas curtas é uma maneira bastante eficaz para determinar quanto ativamente se abrem posições curtas em ações em comparação com seu volume diário de trading. Este indicador também é chamado de relação de número de dias à cobertura (days to cover), já que determina o número médio de dias necessário para os vendedores para cobrir as posições curtas (cobertura curta).

Independentemente de qual definição os traders usam, o princípio básico é a proporção percentual entre as compras e vendas dum ativo. Se uma ação é revendida ou seu volume de trading é insignificativo, então diz-se que a ação tem alto coeficiente percentual de posições curtas. Neste caso, muitos investidores comprarão ações e os vendedores os seguirão para cobrir suas posições.

Alguma terminologia:

Cobertura é a compra de ações para o lucro recebido como resultado de operação curta bem-sucedida.

Uma venda sem cobertura é uma operação de venda. No mercado de valores, isto significa abrir uma posição curta com uma corretora emprestando algumas ações.

A cobertura curta ou cobrir uma posição curta é a recompra de valores mobiliários com fim de encerrar operação de venda, em geral, para não obter prejuízos. Ao mesmo tempo, são comprados os mesmos valores mobiliários em quais inicialmente foram abertas posições curtas.

O coeficiente da percentagem de vendas na Bolsa de Valores de Nova Iorque (NYSE)

A percentagem de vendas na Bolsa de Valores de Nova Iorque não pertence apenas à uma ação, mas ao número total de ações dos EUA. Sua fórmula é diferente de outros coeficientes de percentagem de operações curtas. O cálculo é baseado em dados dos últimos 30 dias e é realizado mediante a divisão do número total de ações no mercado de valores dos EUA por volume médio diário de operações na NYSE no último mês. Dependendo de nível de vendas na Bolsa de Valores de Nova Iorque, isto pode indicar um disposto "ursino" ou "taurino" dos traders.

Por exemplo, em junho, 15 mil de milhões de ações foram vendidas no mercado estadunidense, o volume médio diário de operações constitui 3 mil de milhões de ações por dia para o mesmo período. Deste modo, a percentagem de operações curtas na NYSE pode ser calculada da seguinte forma:

- 15 mil de milhões/3 mil de milhões = 5

O resultado mostra que os vendedores precisam cerca de cinco dias para cobrir suas posições.

Onde encontrar os dados sobre as percentagens de vendas?

Os traders podem obter informações sobre as percentagens de operações curtas em ações em várias plataformas online, por exemplo, no site da Bolsa de Valores de Nova Iorque (NYSE) ou Nasdaq. Estas fontes frequentemente atualizam os relatórios de dados, gráficos e tabelas de percentagem que fornecem informações sobre uma certa ação ou o mercado em geral.

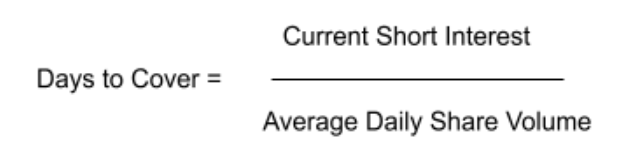

A fórmula de cálculo do Days to Cover

O indicador do número de dias à cobertura (Days to cover) determina o tempo médio necessário para os vendedores para cobrir as posições antes de enfrentar grandes prejuízos. A fórmula é baseada em dados sobre resultadas anteriores da ação:

Número de dias à cobertura = Percentagem atual de operações curtas/Volume médio diário de operações

O cálculo de número de dias à cobertura (Days to Cover Ratio)

Para calcular o número de dias à cobertura, os traders precisam dividir o número atual de ações em posição curta por volume médio diário de vendas destas mesmas ações. O resultado é baseado em dados do mês anterior.

Por exemplo, se o número atual de posições curtas constitui 5 milhões de ações e o volume diário de operações é 15 milhões, o número de dias para cobertura constituirá: 5 000 000/15 000 000 = 0.33 dias. E ao contrário, se o volume médio de operações da mesma ação constitui 1 000 000 de ações por dia, o resultado mudará bruscamente: 5 000 000/1 000 000 = 5 dias.

Exemplos

A percentagem curta em ação e número de dias à cobertura é um indicador de disposto do mercado e mostra o número total de posições curtas em certas ações. Abaixo estão apresentados os exemplos de dispostos do mercado positivo e pessimista.

Um exemplo de alta percentagem de vendas curtas

Um exemplo bem expressado de alta percentagem de vendas curtas é mostrado no gráfico de ações da GME. No ano passado, as ações da companhia custaram cerca de $18. A maioria de gestores de fundos de cobertura emprestava ações a um preço muito baixo, esperando que as mesmas caíssem ainda mais. No entanto, as compras massivas em fevereiro de 2021 levaram a que o preço das ações atingiu $500. Como resultado, as empresas que investiram em posições curtas perderam os miles de milhões.

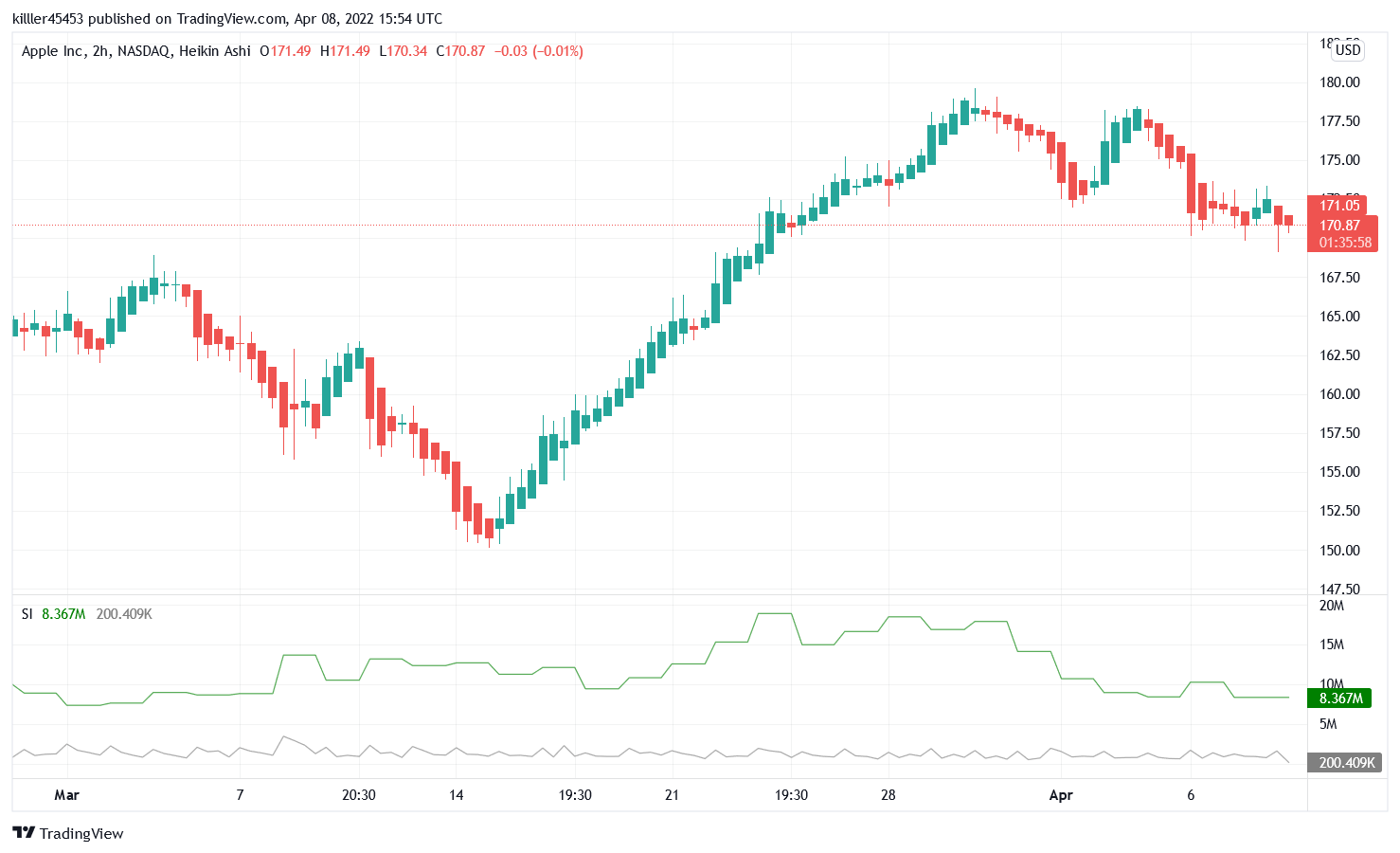

Um exemplo de baixa percentagem de vendas curtas

O cálculo de dias para cobertura oferece aos investidores um resultado que indica uma tendência "ursina" ou "taurina" do ativo. Se os traders esperam que o preço duma ação continue subindo ou se mantenha estável, isto é um sinal de baixa percentagem de vendas. No gráfico abaixo, os investidores são otimistas em relação às ações desde meados de março. Como foi esperado, o valor dos valores mobiliários está crescendo.

Como operar usando o indicador dos dias para cobertura (Days to Cover)

O indicador Days to Cover é uma ferramenta muito útil para os traders, o mesmo mostra os dispostos dos investidores em relação a umas ou outras ações. Segundo os seus valores é possível criar os planos e estratégias de investimento. Também, os dados sobre a percentagem de operações curtas podem alertar os traders sobre a redução de lucros dumas companhias, devido às mudanças do mercado e baixa produtividade.

Além disso, com a ajuda de indicador das posições curtas, os investidores podem identificar potencial aumento de pressão de compra sobre as ações. Simplificando, se os volumes das compras de ações aumentarem, os vendedores sofrem os prejuízos e serão forçados comprar os valores mobiliários ao menor preço possível para cobrir e encerrar suas posições. Isto levará ao salto brusco do valor das ações que pode continuar ao longo de todo o período Days to Cover.

Além disso, uma alta relação de número de dias à cobertura pode indicar os investimentos promissores. Por exemplo, se uma companhia tem um novo produto que é considerado inseguro de cálculos iniciais. Como resultado, o preço das ações é baixo que pode atrair os investidores. Neste caso, muitos vendedores são forçados abrir posições longas. Isto pode levar ao aumento brusco de percentagem de posições curtas, bem como de valor das ações. Os investidores veem isso como um sinal de compressão curta e esperam ganhar com próximo crescimento dos valores mobiliários.

Conclusão

O coeficiente da taxa de referência de curto prazo é um indicador atrasado eficaz que ajuda aos investidores determinar os dispostos do mercado em relação a umas ou outras ações. Este coeficiente (também conhecido como número de dias para cobertura) mostra o número médio de dias durante os quais os vendedores devem cobrir suas posições. Este índice pode ser o sinal "ursino" ou "taurino" de baixa para os investidores. Alguns traders podem decidir abrir uma posição curta, enquanto outros podem decidir comprar com fim de obter lucro em perspetiva de longo prazo. À medida que o número de dias para cobertura aumenta, os vendedores procurarão evitar prejuízos e começarão a comprar ações a um menor preço possível. Como resultado, isto levará ao aumento significativo do valor das ações.

As perguntas frequentes sobre o coeficiente de percentagem de vendas curtas

O número de dias para cobertura pode variar desde valores muito baixos, por exemplo 0,2, até os valores altos, tais como 8. O valor bastante alto pode ser considerado promissor, os investidores são orientados para valor do indicador desde 8 até 10 dias ou superior.

Não existe um certo período durante o qual os traders devem cobrir uma posição curta. Tudo depende de quando o credor solicitará a quantidade de ações que devem ser devolvidas pelos investidores. É claro que, por enquanto os vendedores mantiverem suas posições, eles devem pagar juros. Somente quando os traders não conseguem pagar a dívida, os credores podem requerer devolver as ações.

Os investidores consideram alto coeficiente de posições curtas como um sinal "ursino". Deste modo, é possível aproveitar isso e investir os fundos para obter lucro em perspetiva de longo prazo. Para os traders, o coeficiente em 8-10 dias ou mais é considerado uma boa oportunidade. Nestes casos, a rutura (gap) se torna difícil de cobrir e os vendedores serão forçados a comprar que levará ao aumento do valor da ação.

As ações duma companhia estão em posição curta, em case destas se vendem rapidamente ou estão abertas muitas operações de vendas nestas. Os "ursos" tentam cobrir suas posições e compram muitas ações. Como resultado, o preço atinge valores muito elevados.

O número de dias para cobertura (Days to Cover) é um indicador atrasado com ajuda de qual determinam o número de dias necessários para os vendedores para cobrir suas operações. Também, o indicador permite avaliar a probabilidade de compressão curta: vendedores começam a comprar ações ativamente, aumentando a demanda que empurra o preço do ativo para cima.

No mercado financeiro, a frase "cobrir posição curta" significa a recompra de valores mobiliários com fim de encerrar operação de venda, em geral, para não obter prejuízos.

O coeficiente de percentagem de vendas curtas é considerado o fator "ursino". As ações se vendem com alta rapidez. Ocorre uma compressão curta: número total de ações para comprar aumenta e o preço sobe Os investidores procuram um valor de indicador em 8-10 dias ou superior — o lucro potencial será alto.

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.