¿Desea ganar con las diferencias de precios sin tener que predecir tendencias? El trading arbitraje es una estrategia donde las ganancias se obtienen a partir de las discrepancias de precios de un instrumento en diferentes intercambios. El mercado de criptomonedas es especialmente prometedor debido a su volatilidad y baja liquidez.

En este artículo aprenderá cómo funciona el arbitraje, qué tipos existen — desde el arbitraje puro hasta el triangular — y cómo minimizar los riesgos. ¡Adéntrese en el mundo del arbitraje y descubra nuevas oportunidades de trading hoy mismo!

En este artículo analizaremos:

- Datos clave

- ¿Qué es el arbitraje?

- ¿Qué es el trading de arbitraje de criptomonedas?

- Ejemplo de arbitraje

- Tipos de arbitraje

- Pros y contras del arbitraje

- Estrategias de trading de arbitraje

- ¿Cuáles son las posibilidades de las estrategias de arbitraje en el mercado de valores?

- Cómo dedicarse al trading de arbitraje

- Conclusión sobre el trading de arbitraje

- FAQ sobre arbitraje en los mercados financieros

Datos clave

- El arbitraje es una estrategia en la que un trader se beneficia de la diferencia de precios de un mismo activo en diferentes mercados y plataformas de negociación.

- La esencia del enfoque es comprar más barato en un mercado y, a la vez, vender más caro en otro, para beneficiarse de la diferencia de precio.

- Los tipos populares de arbitraje son: puro (directo), triangular, minorista, convertible y arbitraje de fusiones.

- Es especialmente eficaz en el mercado cripto debido a su volatilidad y falta de regulación, pero requiere una ejecución rápida de transacciones y la disponibilidad de depósitos en varios exchanges.

- Los principales riesgos son las comisiones, fallos técnicos y retrasos en la transferencia de fondos entre intercambios.

- Para un arbitraje exitoso, se recomienda utilizar programas automatizados especializados y escáneres para identificar rápidamente oportunidades de negociación.

- La ventaja de la estrategia es la oportunidad de ganar dinero sin tener que adivinar la dirección del mercado.

¿Qué es el arbitraje?

El arbitraje consiste en aprovechar las diferencias de precios de un mismo producto financiero. Para ello, el trader vende el activo donde su precio es más elevado y, de manera simultánea, ejecuta una compra de ese activo donde su precio es más barato.

Un análogo del arbitraje en la vida cotidiana son los minoristas físicos de productos básicos. Por ejemplo, organizaciones o concesionarios de autos usados que los compran más baratos en un país y los venden más caros en otro.

En el trading, el arbitraje consiste en comprar y vender activos como acciones, divisas, derivados financieros y criptomonedas. Si las acciones de una empresa cotizan a 5 dólares en la Bolsa de Nueva York y a 4,7 dólares en la Bolsa de Londres, existe una oportunidad clara de arbitraje, siempre que el beneficio obtenido cubra todos los gastos asociados y no genere una pérdida de inversión.

El arbitraje suele ser exigente en cuanto a la rapidez con la que se cierran las transacciones. Una ventaja puede ser una computadora potente, un servicio de Internet de alta velocidad y el uso de programas automáticos para cerrar operaciones. Las ganancias del arbitraje manual es un desafío posible en nuevos mercados, como el de criptomonedas, y casi inalcanzable en oportunidades en mercados desarrollados y eficientes, como el bursátil.

¿Qué es el trading de arbitraje de criptomonedas?

El arbitraje de criptomonedas consiste en el procedimiento de abrir operaciones opuestas con la misma criptomoneda pero en intercambios diferentes. Por lo tanto, en el trading de arbitraje con criptomonedas, es necesario tener un depósito en al menos dos exchanges de criptomonedas.

El criptomercado es famoso por su alta volatilidad, por lo que la cantidad de discrepancias puede ser muchas veces mayor que en las bolsas de valores o de divisas. Además, este mercado tiene una normativa insuficiente, por lo que la gente no se apresura a trasladar allí sus inversiones. Como consecuencia, a veces la liquidez es baja, lo que permite que las diferencias de precios se mantengan durante más tiempo que en los mercados desarrollados. La volatilidad y la liquidez del criptomercado aún permiten beneficiarse del arbitraje, incluso a los traders que realizan transacciones manualmente.

La idea general detrás de la actividad del arbitraje de criptomonedas es identificar situaciones en las que la misma criptomoneda difiera de precio en dos exchanges diferentes. El tema aquí es que los arbitrajistas venden un activo con un precio más alto, aumentan la oferta, lo que significa que empujan el precio a la baja. La segunda operación es comprar un activo a un precio más bajo, lo que significa un aumento de la demanda y una presión al alza. Por tanto, cuantas más operaciones de arbitraje se realicen, menor será la discrepancia entre los precios. Por lo tanto, un trader de arbitraje cripto debe identificar estas situaciones y realizar las operaciones adecuadas lo antes posible.

Riesgos de trading de criptoarbitraje

Las principales categorías de riesgo en el arbitraje de criptomonedas son la seguridad y el tiempo.

Como participantes en el trading de intercambio, los arbitrajistas de criptomonedas están expuestos a riesgos de fraude vinculados al acceso no autorizado a la información de accounts y a vulnerabilidades de los propios exchanges de criptomonedas. Además, un inversor de criptoarbitraje corre el riesgo de perder su capital si el bróker de criptomonedas actúa de mala fe, quien podría cerrar la empresa y apropiarse del capital de los clientes, creando un gran conflicto. Dado que el mercado de criptomonedas prácticamente no está regulado por reglas legales claras, se recomienda prestar mucha atención a la seguridad: elegir brókeres con buena reputación y proteger la cuenta mediante verificación adicional establecida en el acuerdo del servicio.

Los riesgos de tiempo están asociados con la ejecución de transacciones de arbitraje. Hay dos maneras de obtener una ventaja en el trading de criptomonedas:

- Por medios mecánicos: mediante la compra de equipos potentes para el comercio y la comunicación de alta velocidad.

- Por automatización de procesos: mediante el uso de escáneres automatizados para buscar oportunidades de arbitraje y programas especializados para la apertura de transacciones.

Cuanto más tiempo pase desde que surgió la oportunidad de arbitraje, más tiempo tendrán los traders de arbitraje para vender el activo a un precio alto y comprar a un precio bajo. Por ello, la diferencia de precios disminuirá y, por tanto, la oportunidad de ganancias también disminuirá. En algún momento, una operación de arbitraje puede volverse inviable, ya que el potencial de ganancias no cubrirá los costos.

Los gastos incluyen diversas comisiones que un trader paga durante las operaciones de arbitraje: por abrir una operación, por transferir capital entre intercambios, por retirar fondos de una cuenta de trading.

Ejemplo de arbitraje

Veamos un ejemplo de trading de arbitraje en criptomonedas:

- Depósito en la bolsa №1: 15 000 euros + 1 BTC.

- Depósito en la bolsa №2: 15 000 euros + 1 BTC.

- Precio de 1 BTC en la bolsa №1 = 15 000 euros.

- Precio de 1 BTC en la bolsa №2 = 15 100 euros.

Tras comprar 1 BTC en la bolsa №1 y vender 1 BTC en la bolsa №2, el depósito del trader será:

- En la №1: 2 BTC.

- En la №2: 30 100 euros.

El beneficio fue de 100 euros, pero ahora solo hay BTC en la bolsa №1 y solo euros en la bolsa №2. Por lo tanto, el trader no podrá vender BTC en la bolsa №2 ni comprarlos en la bolsa №1 si fuera necesario. Por lo tanto, al calcular las ganancias, se debe considerar los costos de transferir 1 BTC a la bolsa №2, por ejemplo, usando exchanges de criptomonedas descentralizados, y 15 000 euros a la bolsa №1 para restaurar la capacidad de comprar y vender BTC en ambos exchanges.

Tipos de arbitraje

Dependiendo de los mercados en los que se realice el arbitraje, existen varios tipos de arbitraje:

- El arbitraje puro se refiere a los mercados de inversión y financieros.

- El arbitraje triangular es típico del mercado de divisas y sus principales instrumentos, pares de divisas.

- Arbitraje de latencia: obtener beneficios debido a diferencias temporales en las cotizaciones de un activo en diferentes plataformas debido a retrasos en la transmisión de datos.

Arbitraje puro

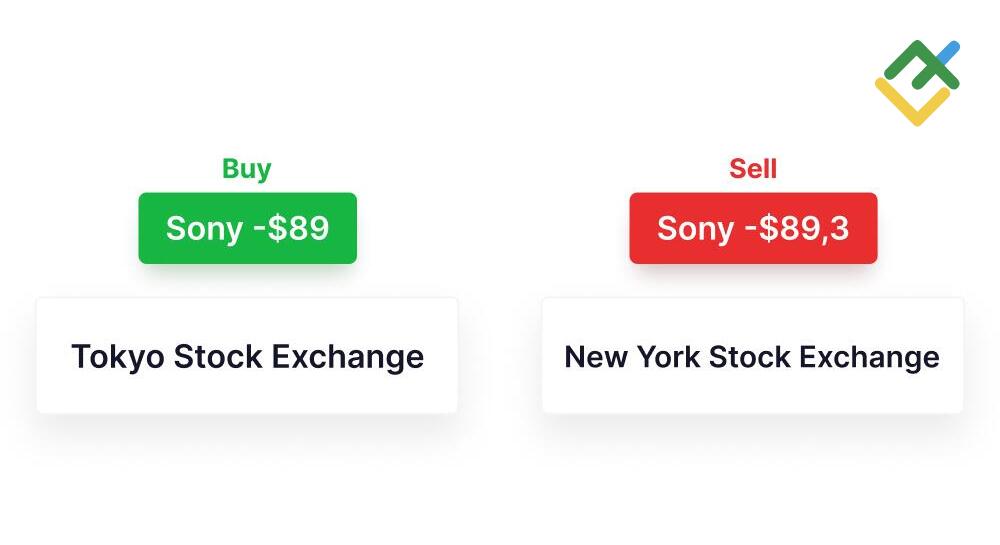

El arbitraje puro o espacial es el arbitraje intermercado del mismo producto si su precio difiere en distintos mercados. Por ejemplo, las acciones de grandes empresas como Sony se negocian en varios exchanges. Una oportunidad de arbitraje puro para Sony surgiría si, por ejemplo, su precio en la Bolsa de Tokio (TYO) es inferior al de la Bolsa de Nueva York (NYSE). El arbitraje puro en este caso consiste en comprar un valor en TYO mientras se vende el mismo valor en la NYSE.

El arbitraje puro también es posible con divisas y criptomonedas. Algunas sesiones de trading en el mercado Forex están "superpuestas" unas sobre otras. Por ejemplo, la sesión americana comienza antes de que cierre la europea. Como consecuencia, el euro puede negociarse en Europa y América a precios diferentes.

En el arbitraje de criptomonedas, la diferencia de precio también es posible entre exchanges altamente líquidos y de baja liquidez. Por ejemplo, comprar/vender BTC en la plataforma de alta liquidez Binance es 16739,07/16739,56, y en Bitfinex menos líquida es 16740/16742. Por lo tanto, es posible comprar BTC en Binance a 16739,56 y venderlo simultáneamente en Bitfinex a 16740, aprovechando una cotización menos precisa.

No obstante, debido al desarrollo de la automatización, las diferencias en los precios intermercados se eliminan cada día más rápido, por lo que el arbitraje puro, especialmente en ejecución manual, se está convirtiendo en un fenómeno raro.

Arbitraje triangular

El arbitraje triangular se practica en instrumentos emparejados, cuando el precio de uno se expresa a través del precio del otro. Por ejemplo, los pares de divisas EUR/USD, GBP/USD, o las criptomonedas BTC/USD, ETH/USD.

El propósito de este tipo de arbitraje es encontrar una discrepancia de precios entre tres pares relacionados. Por ejemplo, el precio de BTC/USD = 16716, ETH/USD = 1216. Basándose en estos datos, la tasa de BTC/ETH debería ser 16716 / 1216 = 13,75.

Supongamos que el precio real de BTC/ETH = 13,8, superior al precio estimado de 13,75. Para obtener beneficios mediante arbitraje triangular, se deben ejecutar tres operaciones:

- Compra de BTC/USD a 16716 USD. Por ejemplo, compramos 10 lotes por 167160 USD.

- Venta de BTC/ETH a 13,8 ETH, también 10 lotes, por 138 ETH.

Como resultado de estas transacciones, tenemos 138 ETH en nuestros activos y 167160 USD en pasivos. Por lo tanto, en la tercera operación, necesitamos deshacernos de ETH y cerrar la deuda en USD. Por lo tanto:

Al vender ETH/USD a 1216 USD, vendemos 138 ETH por 138 x 1216 = 167808 USD.

Nuestra deuda era de 167160, y la ganancia de la tercera operación fue de 167808 USD. Esto significa que el beneficio del arbitraje triangular fue de 167808 - 167160 = 648 USD.

Si en este ejemplo el precio real de BTC/ETH fuera inferior al precio calculado, es decir, 13,7 con un precio estimado de 13,75, entonces la dirección de las operaciones en arbitraje triangular sería la siguiente:

- Venta de BTC/USD a 16716 USD.

- Compra de BTC/ETH a 13,7 ETH.

- Compra de ETH/USD a 1216 USD.

Arbitraje de latencia

El arbitraje de latencia, o arbitraje de alta frecuencia, se basa en el uso de pequeños retrasos al actualizar precios en diferentes plataformas de negociación. Los traders utilizan algoritmos ultrarrápidos y software especializado para identificar discrepancias en los precios milisegundos antes de que se conozcan en el mercado en general. Las transacciones se ejecutan al instante y los beneficios se obtienen gracias a intervalos de tiempo mínimos. Este tipo de arbitraje requiere soluciones técnicas avanzadas, conectividad ultrarrápida e inversiones serias en infraestructura.

Pros y contras del arbitraje

El criterio principal para el trading de arbitraje exitoso es la alta velocidad. Cuanto antes el trader identifique oportunidades de arbitraje y ejecute la operación, mayor será el potencial de ganancias. Por esta razón, el arbitraje no es adecuado para traders manuales, ya que inevitablemente perderán velocidad frente a los programas, considere está información clave.

Ventajas

Inequívoco

En comparación con el trading estándar, en el que algunos ven "cabeza" y "hombros" en el gráfico de precios, otros ven niveles horizontales, en el arbitraje el objetivo de búsqueda es inequívoco: la diferencia de precios.

Menos incertidumbre

En el trading clásico, cada operación individual contiene la probabilidad de resultados tanto positivos como negativos. Y el resultado en sí no puede calcularse de antemano. En el arbitraje, el éxito de una operación depende únicamente de la rapidez con la que se concluya.

Desventajas

Costo

Para un arbitraje rentable, tendrá que gastar parte del capital de inversión en un buen software que automatice las operaciones o dedicar tiempo y esfuerzo a buscar oportunidades y operar manualmente. De nuevo, comparado con el trading clásico, es imposible "colocar una alerta" en arbitraje y esperar a que se dé la situación adecuada para cerrar una operación. Porque hay que actuar al instante.

Riesgos de ejecución

Como cualquier tipo de operación de corta duración con poco potencial de beneficio pero con grandes volúmenes, las operaciones de arbitraje son sensibles a efectos como deslizamiento, recotizaciones y pérdida de conexión a internet. Incluso un pequeño cambio incontrolado de la situación puede tener consecuencias negativas para un trader.

Estrategias de trading de arbitraje

Veamos algunas estrategias de arbitraje que no requieren rapidez en la ejecución de operaciones. Estos son el arbitraje de riesgo, el arbitraje de renta fija y el arbitraje de tipos de interés cubierto.

Pueden considerarse análogos a las estrategias intradía y a medio plazo del trading clásico, ya que el tiempo de mantenimiento de una posición puede variar desde varios días hasta varios meses.

Estrategia de arbitraje de riesgo

La estrategia de "arbitraje de riesgo" se basa en el arbitraje de fusiones, cuando una compañía planea comprar las acciones de otra a un precio predeterminado, que es superior al precio actual de mercado. La estrategia consiste en comprar acciones de la empresa adquirida con la expectativa de que la transacción se lleve a cabo. Cuanto mayor sea la diferencia entre el precio especificado en la transacción y las cotizaciones actuales del mercado, mayor será la ganancia del arbitrajista. Sin embargo, la estrategia conlleva el riesgo de cancelar la operación, lo que provocaría que el operador de arbitraje no reciba el beneficio previsto.

Por ejemplo, actualmente las acciones de la compañía que se va a comprar se cotizan a $50 por acción. Si en los términos y condiciones de la operación se indica un precio de $52,5, dicho valor es interesante para el arbitraje de riesgo. Supongamos que un trader abre una posición larga en 10 valores con un precio actual de 500 dólares. Hasta la fecha de la fusión de las empresas, la cotización de las acciones puede fluctuar libremente tanto al alza como a la baja. Un trader debería operar con un volumen tal que su depósito sea suficiente para mantener una posición abierta, considerando estas fluctuaciones. Si la operación se realiza, el operador cerrará la posición a $52,5, recibiendo $525 por 10 acciones. Si la operación no se realiza, el operador tendrá que cerrar la posición según la situación del mercado.

Por lo tanto, en la estrategia de arbitraje de riesgo, solo está claro el nivel de "take profit", es decir, el precio especificado en los términos de la transacción.

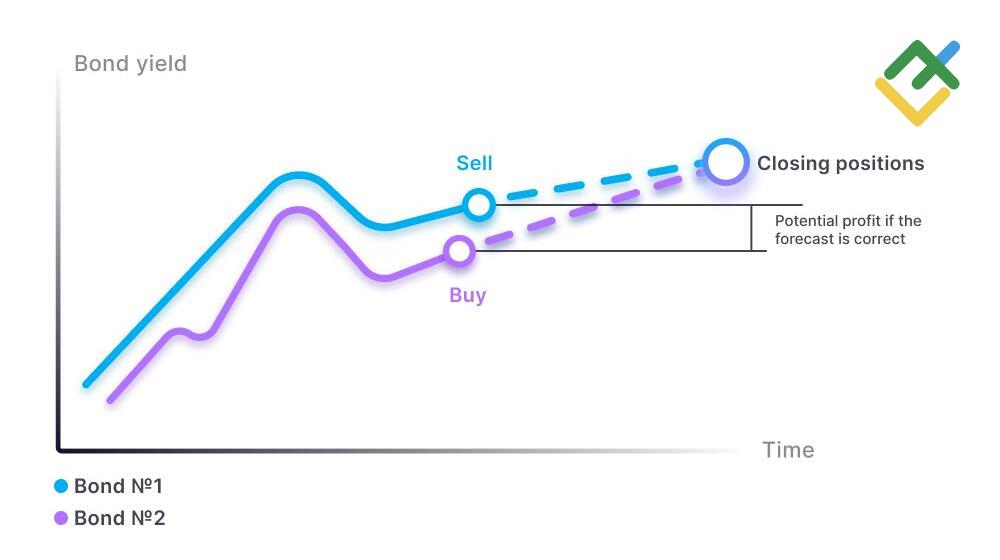

Arbitraje de renta fija

El arbitraje de renta fija se basa en la diferencia de tipos de interés entre distintos tipos de valores, como acciones y bonos.

A diferencia del carácter de la estrategia anterior, el pronóstico en este sentido no se basa en datos exactos, sino en las suposiciones del trader. Las operaciones se abren bajo el esquema estándar de arbitraje: se vende el valor más caro y, en simultáneo se compra el más barato en previsión de una convergencia de precios.

Supongamos que el rendimiento del bono №1 es del 4% y del bono №2 es un rendimiento del 3,5%. Además, los emisores de valores operan dentro de una misma industria, tienen una logística similar y un beneficio aproximadamente igual. Por lo tanto, el operador arbitral puede asumir que la rentabilidad real futura de ambos valores será la misma. Abre entonces una posición larga en el bono №2 (con un rendimiento del 3,5%) y una posición corta en el bono №1 (con un rendimiento del 4%). Si el precio de los bonos coincide, el operador obtendrá una ganancia de 4 - 3,5 = 0,5%.

El trader también obtendrá un beneficio, aunque menor, si los indicadores de rentabilidad convergen en cualquier cantidad. Si, por el contrario, el spread entre los indicadores de rendimiento aumenta, el arbitrajista incurrirá en pérdidas.

Arbitraje de porcentaje cubierto

Esta estrategia se basa en la diferencia de tipos de interés entre dos Estados. Supongamos que en el Estado №1 la tasa anual de crédito es del 5%, y en el Estado №2 es del 15%. Lo más probable es que la tasa anual de depósito en el Estado №2 sea de aproximadamente el 10%.

Así, un operador de arbitraje puede solicitar un crédito en moneda nacional al 5%, luego comprar la moneda del Estado №2 y depositar esa cantidad al 10%. Al final del periodo de depósito, el trader retira el capital, lo convierte de nuevo a la moneda nacional y devuelve su préstamo.

Si el tipo de cambio al momento de retirar fondos del depósito se mantiene igual, entonces el operador ganará un 10% - 5% = 5%. Un posible cambio en el tipo de cambio constituye un riesgo cambiario. Por ejemplo, si el tipo de cambio de la moneda del Estado №2 cae durante el año en el mismo 5% frente a la moneda del Estado №1, entonces el trader no ganaría nada.

Este riesgo cambiario se cubre mediante un contrato forward por el monto de la ganancia potencial. En nuestro ejemplo, hay un contrato anual equivalente al 5% del depósito. El beneficio neto del operador es el ingreso del arbitraje menos el valor del contrato forward (materias primas, divisas, etc).

¿Cuáles son las posibilidades de las estrategias de arbitraje en el mercado de valores?

En la etapa actual de desarrollo del mercado bursátil, se utilizan 5 tipos de arbitraje:

- Interbolsa (puro). Consiste en monitorear el diferencial de precios de un activo idéntico entre distintas bolsas. Ya hemos visto sus características antes. Para calcular la rentabilidad, se debe considerar que un activo en diferentes intercambios puede negociarse en distintas divisas, lo que implica gastos de conversión. El segundo concepto de gasto es la transferencia de valores entre depositarios.

- Intrasectorial. Se sigue la discrepancia en los precios entre los distintos activos que tienen una fuerte correlación. Por ejemplo, acciones de empresas de una misma industria. Este tipo se basa en la suposición de que los valores se moverán en la misma dirección, según el estado actual del sector.

- Arbitraje equivalente. Se monitorea la diferencia de precios entre el activo subyacente y su instrumento financiero derivado. Por ejemplo, entre una acción y un futuro sobre ella. Se basa en que cuanto más se acerca la fecha de vencimiento, más se aproxima el precio del futuro al precio del activo subyacente, hasta igualarse en dicha fecha.

- Arbitraje de calendario. Se sigue la diferencia de precios entre futuros (materias primas: solo granos y ganadería) con distintos vencimientos, pero sobre un mismo activo. Si la diferencia es grande, se vende el contrato más caro y se compra el más barato, con la esperanza de una convergencia. Si el spread es estrecho, ocurre lo contrario: se compra el contrato más caro y se vende el más barato, con la esperanza de una divergencia de precios.

- Arbitraje estadístico. Se basa en el principio de retorno del precio al valor medio. Se abre una posición corta en acciones "sobrecompradas" y una posición larga en acciones "infravaloradas"

Cómo dedicarse al trading de arbitraje

Para operar con éxito en el trading de arbitraje, siga las siguientes recomendaciones

- Decide el tipo de ejecución: manual o automática.

- Seleccione un mercado según el método de ejecución y el nivel de comisión. Para operaciones automatizadas, considere los costes de hardware y/o software.

- Compare el beneficio potencial de la operación con los gastos de su realización.

- Identifique los riesgos asociados con la operación. Si es posible, trate de reducirlos.

- Realice una serie de operaciones en una cuenta demo para comparar los indicadores de beneficios reales con los planeados.

- Si el resultado es positivo, comience a operar en una cuenta real con un volumen mínimo para evaluar el impacto del spread y la psicología en el resultado.

- Si el resultado es satisfactorio, cambie a volúmenes estándar en una cuenta real.

Conclusión sobre el trading de arbitraje

El principal dilema en el trading de arbitraje es la elección entre la inversión en equipos y la inversión en la propia capacitación. El trading automatizado requiere un depósito mayor (mayor inversión) o un mayor número de operaciones para alcanzar la tasa de retorno. Al desarrollarse en un arbitraje manual que no exige rapidez, el depósito puede ser proporcional al de la negociación estándar.

El arbitraje, como cualquier tipo de negociación, conlleva riesgos que deben considerarse, ya que la información incompleta o su difusión desigual puede afectar la demanda y distorsionar las oportunidades esperadas.

El mercado más prometedor para ambos tipos de arbitraje es el de las criptomonedas. Aún está poco desarrollado, lo que significa que la competencia tanto en arbitraje automático como manual es menor que en mercados desarrollados, como el bursátil o de divisas, donde el contenido y la información están más estandarizados dentro de una jurisdicción claramente definida.

FAQ sobre arbitraje en los mercados financieros

Comprar EUR en la Bolsa de Londres a un precio más bajo y vender EUR en la Bolsa de Nueva York a un precio más alto, si la dimensión de ambas transacciones es la misma.

Sí. Además, ayuda a aumentar la liquidez, es decir, tiene un efecto positivo en los mercados financieros.

Se compra un mismo producto financiero a un precio más bajo en un mercado y se vende en simultáneamente a un precio más alto en otro. Para beneficiarse, necesita cerrar operaciones cuando los precios coinciden o cubrir la operación de venta con un producto financiero comprado a un precio más bajo transfiriéndolo desde otro mercado.

Solo en teoría. En la práctica, este es un subtipo de negociación con requisitos correspondientes de competencia. Será necesario buscar productos adecuados para el arbitraje, que están disminuyendo debido al crecimiento de la liquidez en el mundo, calcular la viabilidad de la transacción considerando los gastos y llevar a cabo la gestión de riesgos.

Sí. Por ejemplo, si un producto comprado a un precio más bajo cae aún más, y un producto vendido a un precio más alto sube de precio. O si los costes de transferir el producto comprado de un mercado a otro son mayores que el beneficio de arbitraje.

Consiste en realizar transacciones opuestas sobre un mismo producto financiero si su precio no coincide en diferentes mercados o con distintos proveedores de liquidez.

Sí. Pero debido a los bajos márgenes, alrededor del 0,5%, se considera un buen resultado, este método exige un monto de depósito más alto. También es necesario realizar un estudio para encontrar productos cuya rentabilidad supere los costes.

Sí. Pero cuanto más tiempo exista el mercado, más eficiente se vuelve y, como resultado, menos oportunidades de arbitraje. Por lo tanto, para aplicar estrategias de arbitraje, es mejor considerar, por ejemplo, el mercado de criptomonedas que el de valores.

Es necesario abrir una cuenta de negociación, aprender a identificar la diferencia de precio de un mismo producto financiero y actuar rápidamente. La velocidad de las operaciones de arbitraje guarda una relación directamente proporcional con la rentabilidad de este tipo de operaciones.

Es la compra de criptomonedas a un precio más bajo en un exchange mientras se vende simultáneamente la misma criptomoneda a un precio más alto en otro exchange.

Cada día aparecen oportunidades para operar. El riesgo en una operación suele ser menor que en una operación dirigida. Para ganar dinero con el arbitraje, no se necesita idear una estrategia de negociación, basta con encontrar un buen robot de arbitraje y la posibilidad de obtener cotizaciones lo más rápido posible.

Sí. Los principales son en relación con la ejecución: la posibilidad de deslizamiento y recotización, es decir, operaciones ejecutadas a precios peores de lo previsto. El beneficio medio de una operación de arbitraje es de unos pocos pips, así que incluso 1 pip de diferencia entre el precio planificado y el real afectará significativamente al resultado.

No, no es una inversión duradera. Las operaciones de arbitraje suelen ser a corto plazo y el beneficio se obtiene debido a su gran volumen.

Una opción es encontrar dos exchanges de criptomonedas donde el precio de la misma criptomoneda sea diferente. Luego, hay que comprar la criptomoneda en el exchange donde su valor es más bajo y, a la vez, venderla en otro exchange donde su valor sea más alto.

Por ejemplo, el valor actual del EUR/USD es 1,10 y el del AUD/USD es 0,68. La tasa de liquidación de EUR/AUD debería ser 1,10/0,68 = 1,62. Si el costo real del EUR/AUD es superior al valor calculado, entonces es necesario comprar EUR/USD, vender AUD/USD y vender EUR/AUD. Si no, vende EUR/USD, compre AUD/USD, compre EUR/AUD.

La primera condición es si el mismo producto financiero se negocia a tasas diferentes. La segunda condición es si el beneficio del arbitraje es mayor que el coste de cierre de las operaciones.

Este es un fenómeno en el que el costo de un valor que no se negocia en todas partes a la misma tasa depende de las operaciones de arbitraje realizadas por los inversores. La demanda de un valor aumentará donde su tasa es más baja, y la oferta aumentará donde su tasa es más alta.

Debido a la diferencia de liquidez en los mercados donde se negocia el mismo producto financiero. Debido a la diferencia en la velocidad de recepción de cotizaciones de distintos brókeres, algo que puede deberse a la distancia a los servidores del proveedor de liquidez o a la calidad del equipo.

El contenido de este artículo es únicamente la opinión personal del autor y puede no coincidir con la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no pueden considerarse asesoramiento o consejo en materia de inversión a efectos de la Directiva 2014/65/EU.

Según la ley de derechos de autor, este artículo es propiedad intelectual, lo que incluye la prohibición de copiarlo y distribuirlo sin consentimiento.