Deseja ganhar a diferença de preços sem adivinhar tendências? O trading arbitrário é uma estratégia que permite obter um lucro a partir de diferença de preços dum ativo em bolsas diferentes. Especialmente prometedor é o mercado criptomonetário com sua volatilidade e baixa liquidez.

Neste artigo, Você conhecera como funciona o trading arbitrário, quais são os seus tipos, desde puro até triangular, e como minimizar os riscos. Se aprofunde em mundo do trading arbitrário e descubra novas oportunidades hoje mesmo!

Neste artigo analisaremos:

- Os fatos principais

- O quê é arbitragem?

- O que é trading arbitragem com criptomoedas?

- O exemplo de operação arbitraria

- Tipos de arbitragem

- As vantagens e desvantagens da arbitragem

- As estratégias de trading arbitrário

- Quais são as possibilidades de estratégias arbitrarias no mercado de valores?

- Como realizar o trading arbitrário

- Conclusão sobre trading arbitrário

- As perguntas frequentes sobre arbitragem nos mercados financeiras

Os fatos principais

- A arbitragem é uma estratégia em que trader ganhar com diferença dos preços do mesmo ativo nos diferentes mercados ou em plataformas comerciais.

- A essência da abordagem: comprar mais barato num mercado e simultaneamente vender mais caro noutro, obter um lucro com a diferença de preço.

- Os tipos populares de arbitragem: pura (direta), triangular, a retalho, convertível e arbitragem de fusão.

- É especialmente eficaz no mercado criptomonetário devido à sua volatilidade e regulamentação insuficiente, mas exige uma execução rápida de operações e existência de depósitos em várias bolsas.

- Principais riscos: comissões, falhas técnicas e atrasos ao transferir fundos entre bolsas.

- Para uma arbitragem exitosa, é recomendável utilizar programas automatizados e scanners especializados para encontrar rapidamente oportunidades de trading.

- A vantagem de estratégia é a possibilidade de ganhar sem tentar adivinhar a direção do mercado.

O quê é arbitragem?

Arbitragem é um tipo de operações que permite obter lucro desde diferença de preços do mesmo ativo. Um trader celebra uma operação para vender onde o ativo está negociado mais caro e, ao mesmo tempo, celebra uma operação para comprar o mesmo ativo onde é mais barato.

O análogo da arbitragem na vida cotidiana são os comerciantes retalhistas de produtos reais. Por exemplo, vendedores de carros usados que os compram mais baratos num país e os vendem por mais em outro.

Em trading, a arbitragem pressupõe a compra e venda de tais ativos, como ações, moedas, instrumento derivados financeiros e criptomoedas. Se a ação duma companhia está negociada na Bolsa de Valores de Nova Iorque a preço $5 e na Bolsa de Valores de Londres a preço $4,7, isto é uma boa oportunidade para arbitragem. Sob a condição que o lucro compensa todas as despesas.

Em geral, a arbitragem requer uma rapidez em realizar operações. A vantagem pode ser dada por um computador potente, Internet de alta velocidade e o uso de programas automáticos para celebrar operações. O lucro da arbitragem manual é possível em novos mercados, por exemplo, criptomoedas e quase inatingível em mercados desenvolvidos e eficientes, tal como o mercado de valores.

O que é trading arbitragem com criptomoedas?

A arbitragem com criptomoedas consiste em abrir operações opostas com a mesma criptomoeda, mas em bolsas diferentes. Portanto, em operações arbitrarias com criptomoedas, é necessário ter um depósito pelo menos nas duas bolsas de criptomoedas.

O mercado de criptomoedas é famoso por sua alta volatilidade, por isso, o valor das discrepâncias pode ser muitas vezes mais significativo do que nas bolsas de valores ou monetárias. Também, este mercado não é suficientemente regulamentado por legislação, por isso, as pessoas não têm pressa em transferir seus investimentos para lá. Como resultado, às vezes a liquidez é baixa, permitindo às discrepâncias de preços mantêm-se por mais tempo do que nos mercados desenvolvidos. A volatilidade e liquidez do mercado de criptomoedas ainda permitem ganhar com arbitragem mesmo para os traders que celebram operações manualmente.

A ideia geral de trading arbitrário com criptomoedas consiste em procurar situações quando a mesma criptomoeda tem os preços destintos em duas bolsas diferentes. Já que os traders arbitrários vendem um ativo com um preço mais alto, eles aumentam a oferta e isto significa que pressionam o preço para baixo. A segunda operação é a compra dum ativo a um preço mais baixo que significa o aumento da demanda e uma pressão para cima. Deste modo, quanto mais operações arbitrarias forem celebradas, mais a discrepância entre os preços diminuirá. Por isso, o trader arbitrário com criptomoedas precisa identificar tais situações e celebrar operações correspondentes o mais rápido possível.

Os riscos comerciais trading arbitrário com criptomoedas

As principais categorias de riscos em trading arbitrário com criptomoedas são segurança e cronometragem.

Como participantes dos trading bolsistas, os traders arbitrários de criptomoedas correm o risco de fraude relacionado com assalto de contas e próprias bolsas de criptomoedas. Também, o trader arbitrário com criptomoedas arrisca de perder os fundos em caso de má fé duma corretora de criptomoedas que pode fechar a companhia, apropriando o dinheiro dos clientes. Já que o mercado de criptomoedas praticamente não é regulamentado por legislação, é recomendável prestar muita atenção à segurança - escolher corretoras de alta reputação e proteger a conta com ajuda de verificação adicional.

Os riscos de cronometragem estão relacionados com execução de operações arbitrarias. Existem duas maneiras de obter vantagem em operações com criptomoedas:

- com meios mecânicos: mediante compra de equipamentos potentes para o trading e comunicações de alta velocidade;

- mediante automatização de processos: aplicando os programas de pesquisa automática para encontrar possíveis operações arbitrarias, aplicativos especializados para abrir operações.

Quanto mais tempo passar desde o momento em que a oportunidade arbitraria apareceu, mais os traders arbitrários terão tempo para vender o ativo a um preço alto e comprar a um preço baixo. Por causa disso, a diferença de preços diminuirá e, como resultado, a potencialidade de lucro também. Em algum momento, uma operação arbitraria pode tornar-se não razoável, porque a potencialidade de lucro não cobrirá as despesas.

As despesas incluem várias comissões que o trader paga realizando trading arbitrário: para abrir uma operação, para transferir fundos entre bolsas, para retirar fundos de conta de trading.

O exemplo de operação arbitraria

Consideramos um exemplo de trading arbitrário com criptomoedas:

- O depósito na bolsa №1: 15 000 euros + 1 BTC.

- O depósito na bolsa №2: 15 000 euros + 1 BTC.

- Preço do 1 BTC na bolsa №1 = 15 000 euros.

- Preço do 1 BTC na bolsa №2 = 15 100 euros.

Depois de comprar 1 BTC na bolsa № 1 e vender 1 BTC na bolsa № 2, o depósito do trader será:

- Na bolsa №1: 2 BTC.

- Na bolsa №2: 30 100 euros.

O lucro constituiu 100 euros, mas agora apenas BTC está na bolsa № 1 e apenas os euros na balsa № 2. Portanto, o trader não poderá vender BTC na bolsa № 2 ou comprá-lo na bolsa №1, se necessário. Por isso, ao calcular os lucros, deverá considerar as despesas de transferência de 1 BTC para bolsa № 2, por exemplo, usando bolsas descentralizadas de criptomoedas e 15 000 euros para bolsa № 1 para recuperar a possibilidade de comprar e vender BTC em ambas bolsas.

Tipos de arbitragem

Dependendo de mercados em que ocorre a arbitragem, existem vários tipos destas:

- a arbitragem pura pertence à área de investimentos e mercados financeiros;

- a arbitragem triangular é típica para o mercado monetário e seus principais instrumentos — pares de moedas;

- a arbitragem de atraso (Latency arbitrage) — obter lucro devido a diferenças temporárias nas cotações do mesmo ativo em diferentes plataformas, por causa de atrasos em transmissão de dados.

Arbitragem pura

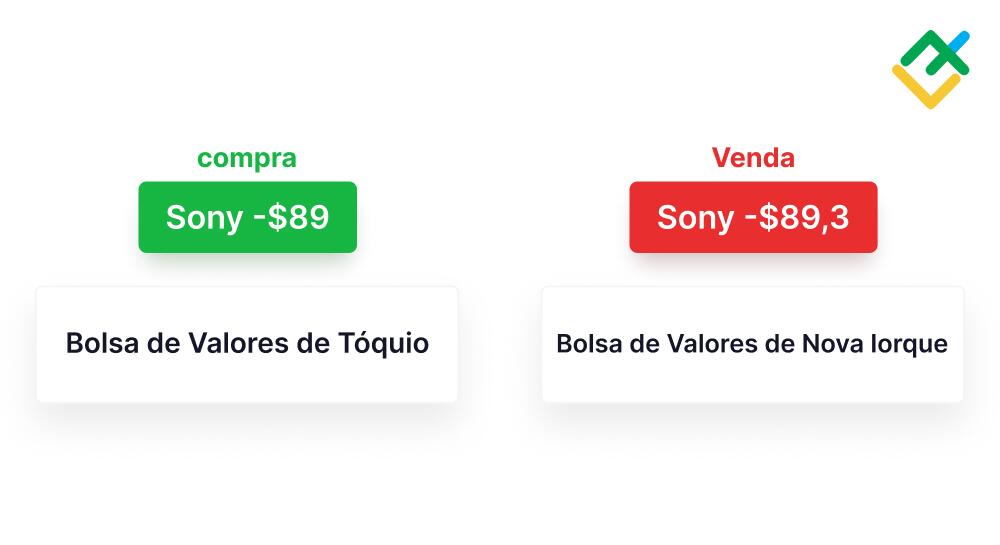

A arbitragem pura ou espacial é uma arbitragem intermercado do mesmo produto se o seu preço não é o mesmo em diferentes mercados. Por exemplo, as ações de grandes companhias, tal como Sony estão negociadas em várias bolsas. Uma oportunidade de arbitragem pura para a Sony surge se, por exemplo, seu preço na Bolsa de Valores de Tóquio (TYO) fosse menor do que na Bolsa de Nova Iorque (NYSE). A arbitragem pura, neste caso, apresenta por si a compra de títulos na TYO com a venda simultânea dos mesmos títulos na NYSE.

Também, a arbitragem pura é possível com moedas e criptomoedas. No mercado Forex, algumas sessões de trading "sobrepõem-se" umas às outras. Por exemplo, a Sessão estadunidense se abre antes de encerramento da Sessão europeia. Como resultado, o euro pode ser negociado na Europa e nos EUA a preços diferentes.

Em trading arbitrário com criptomoedas, a diferença de preço também é possível entre bolsas com alta e baixa liquidez. Por exemplo, comprar/vender BTC na bolsa com alta liquidez Binance — 16739,07/16739,56, mas na bolsa com menos liquidez Bitfinex — 16740/16742. Portanto, é possível comprar BTC na Binance a preço 16739,56 com a venda simultânea na Bitfinex a preço 16740 usando uma cotação menos exata.

Mas devido ao desenvolvimento da automatização, as diferenças nos preços intermercados estão eliminadas cada vez mais rapidamente, por isso, a arbitragem pura, especialmente na execução manual, está tornando um fenómeno raro.

Arbitragem triangular

A arbitragem triangular é praticada em instrumentos emparelhados, quando o preço de um é expresso através de preço de outro. Por exemplo, os pares de moedas EURUSD, GBPUSD ou criptomoedas BTCUSD, ETHUSD.

O objetivo deste tipo de arbitragem é encontrar a discrepância de preço entre três instrumentos emparelhados. Por exemplo, a cotação BTCUSD = 16716, ETHUSD = 1216. Considerando estes dados, a cotação BTCETH deve igual a 16716 / 1216 = 13,75.

Pressupomos, o preço real BTCETH = 13,8, ou seja, mais do que o preço calculado 13,75. Para obter lucro mediante arbitragem triangular, é preciso realizar 3 operações:

- compra de BTCUSD a um preço 16716 USD. Por exemplo, compramos 10 lotes no valor de 167160 USD;

- venda de BTCETH a um preço 13,8 ETH, bem como 10 lotes no valor de 138 ETH.

Como resultado destas operações, temos 138 ETH e no passivo - dívida no valor de 167160 USD. Portanto, em terceira operação, precisamos livrar-se de ETH e fechar a dívida em USD. Portanto:

venda de ETHUSD a um preço 1216 USD, 138 ETH vendemos por 138 x 1216 = 167808 USD.

Nossa dívida constituiu 167160, mas o lucro de terceira operação é 167808 USD. Isto significa que lucro de arbitragem triangular constituiu 167808 - 167160 = 648 USD.

Se neste exemplo o preço real do BTC/ETH fosse menor do que o calculado, ou seja, 13,7 com o calculado 13,75, então a direção das operações na arbitragem triangular seria o seguinte:

- venda de BTCUSD a um preço 16716 USD.

- compra de BTCUSD a um preço 13,7 ETH.

- compra de ETHUSD a um preço 1216 USD.

Arbitragem de atraso (Latency arbitrage)

A arbitragem de atraso, ou arbitragem de alta frequência, baseia-se em utilização de pequenos atrasos na atualização de preços em diferentes plataformas de trading. Os traders utilizam algoritmos ultra-rápidos e software especializado que pode identificar discrepâncias de preços milissegundos antes de que isto se tornarem conhecido ao mercado geral. As operações se realizam instantaneamente, o lucro é formado devido aos intervalos mínimos de tempo. Este tipo de arbitragem exige soluções técnicas avançadas, conexões ultra-rápidas e investimentos significativos em infraestrutura.

As vantagens e desvantagens da arbitragem

Principal critério para o trading arbitrário bem-sucedido é alta velocidade. Quanto mais rápido o trader encontrar instrumentos com oportunidade de arbitragem e quanto mais rápido ele celebrar uma operação, maior será o potencial de lucro. Por este motivo, a arbitragem não é adequada para os adeptos de trading manual, porque eles inevitavelmente perderão em termos de velocidade aos programas.

Vantagens

Indubitabilidade

Em comparação com trading padrão, em que algumas pessoas veem “cabeça” e “ombros” no gráfico de preços, outras veem níveis horizontais, na arbitragem, o objeto de pesquisa é indubitável — isto é discrepância de preços.

Menos incerteza

Em trading clássico, cada uma operação individual contém a probabilidade tanto de resultado positivo, como também o negativo. E o próprio resultado não pode ser calculado antecipadamente. Na arbitragem, o sucesso duma operação depende apenas de velocidade de sua celebração.

Desvantagens

Despesas

Para uma arbitragem lucrativa, terá que investir em bom software que automatiza o trading ou gastar tempo e esforço procurando oportunidades e operando manualmente. Novamente, comparando com o trading clássico, na arbitragem é impossível “ativar alerta” e aguardar a situação certa para celebrar uma operação. Porque é necessário agir instantaneamente.

Riscos de execução

Como qualquer tipo de trading de curto prazo com baixo potencial de lucro, mas altos volumes, as operações arbitrarias são suscetíveis a tais efeitos como deslizamento, requotes e interrupção de conexão com a Internet. Mesmo uma pequena mudança descontrolada na situação pode ter consequências negativas para o trader.

As estratégias de trading arbitrário

Consideramos várias estratégias arbitrarias que não exigem velocidade das transações. Isto é arbitragem de riscos, arbitragem com renta fixa e arbitragem percentual coberta.

Podem ser chamados de análogos de estratégias intra-diárias e de médio prazo em trading clássico, já que o tempo de manter uma posição pode variar de vários dias até vários meses.

Estratégia "arbitragem de riscos"

A estratégia "arbitragem de riscos" é baseada na arbitragem de fusões, quando uma companhia planeia recomprar as ações de outra empresa a um preço predeterminado que é superior ao preço mercantil atual. A estratégia consiste em comprar ações da empresa absorvida contando com que a operação será realizada. Quanto maior a diferença entre o preço indicado na operação e as cotações mercantis atuais, maior o lucro do trader arbitrário. No entanto, a estratégia conjugada com o risco de cancelar a operação, como resultado, o trader arbitrário não receba o lucro planeado.

Por exemplo, neste momento, as ações da companhia que será comprada, estão negociadas cerca de $50 por um título. Se nas condições de operação é indicado o preço em $52,5, tal título é interessante para arbitragem arriscada. Suponhamos que um trader abra uma posição longa em 10 títulos, cujo valor atual é $500. Antes de data de fusão de companhias, o preço da ação pode livremente flutuar tanto para cima, como também para baixo. O trader deve celebrar uma operação em tal volume que tenha depósito suficiente para manter uma posição aberta, considerando estas flutuações. Se o negócio for realizado, o trader encerrará a posição a $52,5, recebendo 10 títulos por $525. Se a operação não ocorrer, o trader terá que fechar a posição considerando a situação do mercado.

Deste modo, na estratégia de arbitragem arriscada, apenas o nível “Take Profit” é compreensível, ou seja, o preço indicado nos termos de operação.

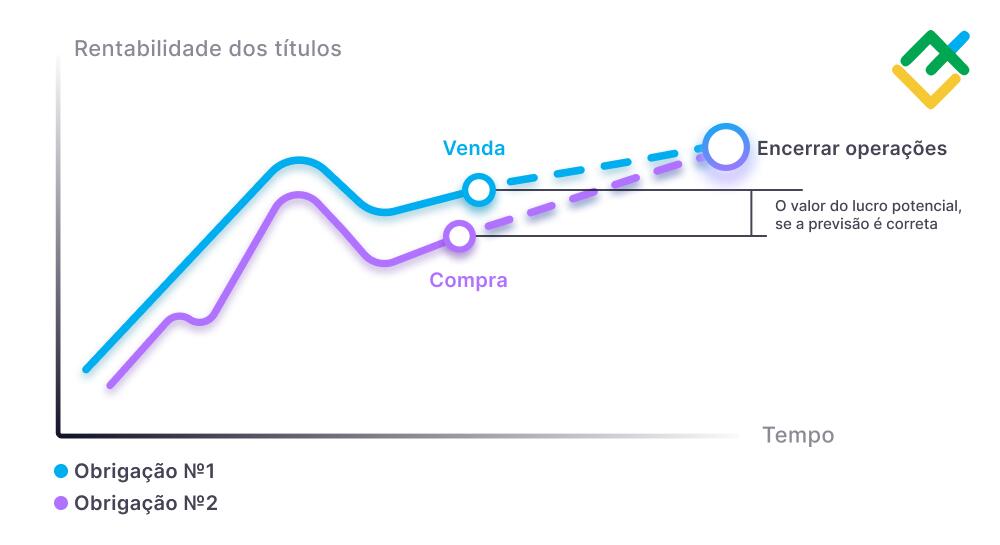

Arbitragem com renta fixa

A arbitragem de renta fixa é baseada na diferença de taxas de juros entre diferentes tipos de títulos, por exemplo, ações e títulos.

Diferentemente de estratégia anterior, a previsão aqui não é baseada em dados exatos, mas em ofertas do trader. As operações se abrem conforme esquema padrão de arbitragem: título mais caro é vendido e ao mesmo tempo, é comprado um mais barato contando com convergência das cotações.

Pressupomos a rentabilidade do título №1 constitui 4% e o titulo №2 é 3,5%. Além disso, os emitentes de valores mobiliários operam no âmbito dum setor, têm logística semelhante e aproximadamente o mesmo lucro. Portanto, o trader arbitrário pode pressupor que a rentabilidade real no futuro de ambos títulos será o mesmo. Em seguida, ele abre uma posição longa em título № 2 (com uma rentabilidade de 3,5%) e um posição curta — em titulo №1 (com uma rentabilidade de 4%). Se o preço dos títulos coincidir, o trader receberá um lucro no valor de 4 - 3,5 = 0,5%.

Também, o trader receberá um lucro, embora menor, em caso de convergência dos valores de lucratividade em qualquer montante. Se spread entre os valores de rentabilidade, ao contrário, aumentar, então o trader arbitrário terá os prejuízos.

Arbitragem percentual coberta

Esta estratégia é baseada na diferença de taxas de referência entre os dois países. Pressupomos, no país №1, a taxa anual de créditos é igual a 5% e no país №2 é 15%. É mais provável que a taxa anual de depósitos no país №2 será cerca de 10%.

Deste modo, o trader arbitrário pode tomar um crédito em moeda nacional a 5%, depois comprar a moeda do país № 2 e depositar um montante com taxa de 10%.

No fim de prazo de depósito, o trader retira dinheiro, converte-o novamente em moeda nacional e amortiza o seu crédito.

Se a cotação cambial no momento da retirada do dinheiro de depósito permanecer a mesma, o trader ganhará 10% - 5% = 5%. Uma mudança potencial de cotação apresenta por si um risco monetário. Por exemplo, se a cotação da moeda do país №2 descerá os mesmos 5% durante o ano em relação à moeda do país №1, então o trader não ganhará nada.

Este risco monetário está assegurado com ajuda de contrato a termo pelo valor do lucro potencial. No nosso exemplo — contrato anual no valor de 5% do depósito. O lucro líquido do trader é a receita de arbitragem menos o custo do contrato a termo.

Quais são as possibilidades de estratégias arbitrarias no mercado de valores?

Na etapa atual de desenvolvimento do mercado de valores, são utilizados 5 tipos de arbitragem:

- Interbolsista (puro). Monitorar a diferença de preço do mesmo ativo em diferentes bolsas. Nós consideramos as particularidades anteriormente. Para calcular a rentabilidade, é necessário considerar que um ativo em diferentes bolsas pode ser negociado em diferentes moedas e isto pressupõe as despesas de conversão. Segunda parte de despesas é a transferência de títulos entre depositários.

- Intrasetorial. Monitorar a divergência de preços entre diferentes ativos com uma forte correlação. Por exemplo, as ações das companhias do mesmo setor. Este tipo é baseado na suposição de que os títulos se moverão na mesma direção, conforme o estado atual do setor.

- Arbitragem equivalente. Monitorar a diferença de preços entre o ativo básico e seu instrumento financeiro derivado. Por exemplo, entre ação e contrato futuro sobre a mesma. Baseia-se em que o preço do contrato futuro se aproxima ao preço do ativo básico cada vez mais, quando mais próximo da data de vencimento e iguala-se ao mesmo nesta data.

- Arbitragem a tempo. Monitorar a diferença de preços entre contratos futuros com datas de vencimento diferentes, mas para o mesmo ativo. Com grande discrepância, um contrato mais caro é vendido e um contrato mais barato é comprado, contando com convergência. Se spread é estreito, então tudo ao contrário - um contrato mais caro é comprado e um mais barato é vendido, contando com divergência de preços.

- Arbitragem estatística É baseado no princípio do regresso de preço ao valor médio. Uma posição curta é aberta em ações "sobrevalorizadas" e uma posição longa em ações "desvalorizadas".

Como realizar o trading arbitrário

Para realizar sucessivamente o trading arbitrário, é necessário seguir as seguintes recomendações:

- Decidir o tipo de celebração de operações: manual ou automática.

- Escolher um mercado, considerando o tipo de celebração de operações e o valor das comissões. Em caso de trading automatizada, considerar as despesas de equipamentos e/ou software.

- Comparar o lucro potencial em operação com as despesas de sua celebração.

- Determinar os riscos relacionados com operação. Se possível, reduza-as.

- Celebrar uma série de operações em conta demo para comparar os lucros reais com os planeados.

- Em caso de resultado positivo, começar celebrar operações em conta real com um volume mínimo para avaliar a influência do spread e da psicologia sobre o resultado.

- Se o resultado for satisfeito, mude para volumes normais em conta real.

Conclusão sobre trading arbitrário

O principal dilema em trading arbitrário é a escolha entre investir em equipamentos e investir em sua própria qualificação. O trading automatizada requer um depósito maior ou um número maior de operações para alcançar um objetivo em lucro. Ao desenvolver nos tipos de arbitragem manual que não exigem velocidade, o depósito pode ser compatível com o trading normal.

A arbitragem, como qualquer tipo de trading, é conjugado com riscos que devem ser considerados.

O mercado mais promissor para ambos tipos de arbitragem é o mercado de criptomoedas. Ainda não está suficientemente desenvolvido e isto significa que a concorrência tanto em arbitragem automática, como também em manual é menor aqui do que em mercados desenvolvidos, tais como em mercado de valores ou monetário.

As perguntas frequentes sobre arbitragem nos mercados financeiras

Comprar EUR na Bolsa de Valores de Londres a um preço mais baixo e simultaneamente vender EUR na Bolsa de Valores de Nova Iorque a um preço mais alto, se o volume de ambas operações é o mesmo.

Sim. Além disso, favorece ao aumento de liquidez, ou seja, afeta positivamente os mercados financeiros.

O mesmo ativo é comprado a um preço mais baixo num mercado e simultaneamente vendido a um preço mais alto em outro. Para obter lucro, é preciso encerrar operações quando os preços forem igualados ou cobrir uma operação de venda com um ativo comprado a um preço mais baixo, transferindo-o para outro mercado.

Somente na teoria. Na prática, isto é uma subespécie do trading com requerimentos correspondes á competência. Será necessário buscar ativos adequados para a arbitragem que estão ficando menor devido à crescente liquidez por toda a parte, calcular a racionalidade de operação considerando as despesas e seguir a gestão de riscos.

Sim. Por exemplo, se um ativo comprado a um preço mais baixo desvalorizar ainda mais e um ativo vendido a um preço mais alto encarecer. Ou se as despesas de transição de ativo adquirido dum mercado para outro forem maiores do que o lucro arbitrário.

Isto é a realização de operações opostas em mesmo ativo se o seu preço não for o mesmo em diferentes mercados ou com diferentes provedores de liquidez.

Sim. Mas devido à margem baixa cerca de 0,5% é considerado um bom resultado, este tipo requer o valor do depósito. Também, é necessário realizar um estudo para encontrar instrumentos cuja rentabilidade das operações superará o valor das despesas.

Sim. Mas quanto mais tempo o mercado existe, mais eficiente o mesmo se torna e, como resultado, existe menos oportunidades para a arbitragem. Portanto, para aplicar estratégias arbitrarias, é melhor considerar, por exemplo, o mercado de criptomoedas do que o mercado de valores.

É necessário abrir uma conta de trading, aprender a identificar a diferença de preço dum mesmo ativo e agir rapidamente. A rapidez de realizar operações arbitrarias é diretamente proporcional à rentabilidade deste tipo de trading.

Isto é a compra duma criptomoeda a um preço mais baixo numa bolsa com a venda simultânea de mesma criptomoeda a um preço mais alto em outra bolsa.

As oportunidades de realizar operações aparecem cada dia. Normalmente, o risco em opera é menor do que em trading direcional. Para ganhar com arbitragem, não precisa criar sua própria estratégia de trading, bastante encontrar um bom robô arbitrário e a oportunidade de obter cotações o mais rápido possível.

Sim. Os principais riscos estão relacionados com execução, isto é a possibilidade de deslizamentos e requotes, ou seja, a realização de operações a preços piores do que foi planejado. O lucro médio duma operação arbitraria constitui alguns pips, por isso, mesmo a diferença de 1 pip entre os preços planeado e real afetará significativamente o resultado.

Não. Normalmente, as operações arbitrarias tem o carácter de curto prazo e o lucro é alcançado devido ao seu grande número.

Uma opção consiste em encontrar duas bolsas de criptomoedas em que o preço da mesma criptomoeda é diferente. Em seguida, é preciso comprar uma criptomoeda na bolsa onde seu preço é mais baixo e, ao mesmo tempo, vender a mesma criptomoeda em outra bolsa onde seu preço é mais alto.

A primeira condição: se o mesmo ativo for negociado a preços diferentes. A segunda condição: se o lucro de arbitragem for maior que as despesas de realizar operações.

Este fenómeno, quando a formação de preços dum ativo que não está negociado em todos os lugares ao mesmo preço, torna-se depende de operações arbitrarias dos investidores. A demanda de ativo aumentará onde o seu preço for menor e a oferta de mesmo aumentará onde o seu preço for maior.

Devido à diferença de liquidez dos mercados, em que o mesmo ativo está negociado. Devido à diferença em rapidez de obtenção de cotações de diferentes corretoras que pode ser relacionado com a distância até servidores dos provedores de liquidez ou com qualidade de equipamentos.

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.