Vous voulez gagner de l'argent sur la différences de prix sans deviner les tendances ? L'arbitrage est une stratégie qui génère des profits grâce aux différences de prix d'un même actif sur différentes plateformes. Le marché des cryptomonnaies est particulièrement prometteur grâce à sa volatilité et à sa faible liquidité.

Dans cet article, vous découvrirez comment fonctionne l'arbitrage, ses différents types (du pur au triangulaire) et comment minimiser les risques. Plongez dans le monde de l'arbitrage et découvrez de nouvelles opportunités de trading aujourd'hui !

Cet article a comme sujet :

- Faits clés

- Qu'est-ce que l'arbitrage ?

- Qu'est-ce que le trading d'arbitrage de crypto monnaie ?

- Exemple de transaction d'arbitrage

- Types d'arbitrage

- Avantages et inconvénients de l'arbitrage

- Stratégies de trading d'arbitrage

- Quelles sont les possibilités des stratégies d'arbitrage sur le marché boursier ?

- Comment les traders peuvent faire du trading d'arbitrage ?

- Conclusion

- FAQ sur l'arbitrage sur les marchés financiers

Faits clés

- L'arbitrage est une stratégie dans laquelle un trader gagne de l'argent sur la différence de prix du même actif sur différents marchés et plateformes de trading.

- L'essence de l'approche est d'acheter moins cher sur un marché et de vendre simultanément plus cher sur un autre, en réalisant un profit sur la différence de prix.

- Les types d’arbitrage les plus populaires comprennent l’arbitrage pur (direct), triangulaire, de détail, convertible et de fusion.

- Particulièrement efficace sur le marché des crypto monnaies à cause de sa volatilité et de son manque de réglementation, mais nécessite une exécution rapide des transactions et des dépôts sur plusieurs bourses.

- Principaux risques : commissions, défaillances techniques et retards dans le transfert de fonds entre les bourses.

- Pour un arbitrage réussi, il est recommandé d'utiliser des programmes automatiques et des scanners spécialisés pour trouver rapidement des opportunités de trading.

- L’avantage de cette stratégie est la possibilité de gagner de l’argent sans essayer de deviner la direction du marché.

Qu'est-ce que l'arbitrage ?

L'arbitrage consiste à tirer profit des différences de prix sur un même actif. Un trader effectue une transaction de vente lorsque l'actif se négocie à un prix plus élevé, et effectue simultanément une transaction d'achat du même actif lorsque son prix est inférieur.

L'équivalent de l'arbitrage au quotidien est celui des détaillants de biens physiques. Par exemple, les vendeurs de voitures d'occasion achètent des voitures moins chères dans un pays et les revendent plus cher dans un autre.

En trading, l'arbitrage consiste à acheter et vendre des actifs tels que des actions, des devises, des produits dérivés et des crypto monnaies. Si l'action d'une entreprise se négocie à 5 $ à la Bourse de New York et à 4,7 $ à la Bourse de Londres, alors c'est une excellente opportunité d'arbitrage, à condition que le bénéfice couvre tous les coûts.

L'arbitrage exige généralement la rapidité des transactions. Un ordinateur puissant, une connexion Internet haut débit et l'utilisation de programmes automatisés pour conclure les transactions peuvent constituer un avantage. L'arbitrage manuel est possible sur de nouveaux marchés, comme celui des crypto monnaies, et est pratiquement inaccessible sur les marchés développés et performants, comme la bourse.

Qu'est-ce que le trading d'arbitrage de crypto monnaie ?

L'arbitrage de cryptomonnaies consiste à ouvrir des transactions opposées avec la même cryptomonnaie, mais sur des plateformes différentes. Par conséquent, pour trader des cryptomonnaies par arbitrage, vous avez besoin d'un dépôt sur au moins deux plateformes d'échange.

Le marché des cryptomonnaies est célèbre pour sa forte volatilité, de sorte que l'ampleur des écarts peut être bien plus importante que sur les marchés boursiers ou les marchés de devises. De plus, ce marché n'est pas suffisamment réglementé, ce qui freine l'investissement. Par conséquent, la faible liquidité peut parfois entraîner des écarts de prix plus longs que sur les marchés développés. La volatilité et la liquidité du marché des cryptomonnaies permettent néanmoins de réaliser des bénéfices grâce à l'arbitrage, même pour les traders qui effectuent des transactions manuellement.

L'idée générale du trading d'arbitrage de cryptomonnaies est de trover les situations où le prix d'une même cryptomonnaie diverge sur deux plateformes différentes. Comme les arbitragistes vendent l'actif à un prix plus élevé, ils augmentent l'offre, ce qui signifie que le prix baisse. La deuxième transaction est l'achat d'un actif à un prix inférieur, ce qui signifie une augmentation de la demande et une pression à la hausse. Ainsi, plus les arbitrages sont nombreux, plus l'écart entre les prix diminuera. Par conséquent, un trader d'arbitrage de cryptomonnaies doit identifier de telles situations et conclure les transactions appropriées le plus rapidement possible.

Risques liés au trading d'arbitrage crypto

Les principales catégories de risques dans le trading d'arbitrage de cryptomonnaie sont la sécurité et les délais.

Des risques de délais sont liées à l'exécution des opérations d'arbitrage. Il existe deux façons de tirer profit du trading de cryptomonnaies :

- moyens mécaniques : par l’achat d’équipements performants pour le trading et les communications à haut débit ;

- automatisation des processus : utilisation de scanners automatiques pour rechercher des opportunités d'arbitrage, programmes spécialisés pour l'ouverture de transactions.

Plus le temps s'écoule l'apparition des opportunités d'arbitrage, plus les arbitragistes auront le temps de vendre l'actif à un prix élevé et de l'acheter à un prix bas. De ce fait, l'écart de prix diminuera, et donc le potentiel de profit diminuera. À un moment donné, la transaction d'arbitrage pourrait devenir inopportune, car le cours actuel va varier rapidement et le potentiel de profit ne couvrira pas les coûts.

Les coûts comprennent diverses frais de transaction que le trader paie lors de l'arbitrage de trading : pour l'ouverture d'une transaction, pour le transfert de fonds entre les bourses, pour le retrait de fonds d'un compte de trading.

Exemple de transaction d'arbitrage

Prenons un exemple de trading d'arbitrage crypto :

- Dépôt sur l’échange №1 : 15,000 euros + 1 BTC.

- Dépôt sur l’échange №2 : 15,000 euros + 1 BTC.

- Prix de 1 BTC sur l'échange №1 = 15,000 euros.

- Prix de 1 BTC sur l'échange №2 = 15,100 euros.

Après avoir acheté 1 BTC sur l'échange №1 et vendu 1 BTC sur l'échange №2, le dépôt du trader sera :

- Sur l’échange №1 : 2 BTC.

- Sur l’échange №2 : 30,100 euros.

Le bénéfice était de 100 euros, mais désormais, l'échange №1 ne propose plus que des BTC, et l'échange №2 — que des euros. Par conséquent, le trader ne pourra ni vendre ni acheter de BTC sur l'échange №2 si nécessaire. Par conséquent, lors du calcul du bénéfice, il faut prendre en compte les coûts de transfert d'un BTC vers l'échange №2, par exemple via des plateformes d'échange décentralisées, et de 15,000 euros vers l'échange №1 afin de rétablir la possibilité d'acheter et de vendre des BTC sur les deux plateformes d'échange.

Types d'arbitrage

Selon les marchés sur lesquels l’arbitrage a lieu, il en existe plusieurs types :

- l'arbitrage net fait référence à l'investissement et aux marchés financiers ;

- l'arbitrage triangulaire est typique du marché des changes et peut être présenter pour presque tout instrument financier différent, dont les paires de devises ;

- l'arbitrage de latence (Latency arbitrage) consiste à réaliser un profit à partir des différences temporaires dans les cotations d'un actif sur différentes plateformes à cause de retards dans le transfert de données.

Arbitrage net

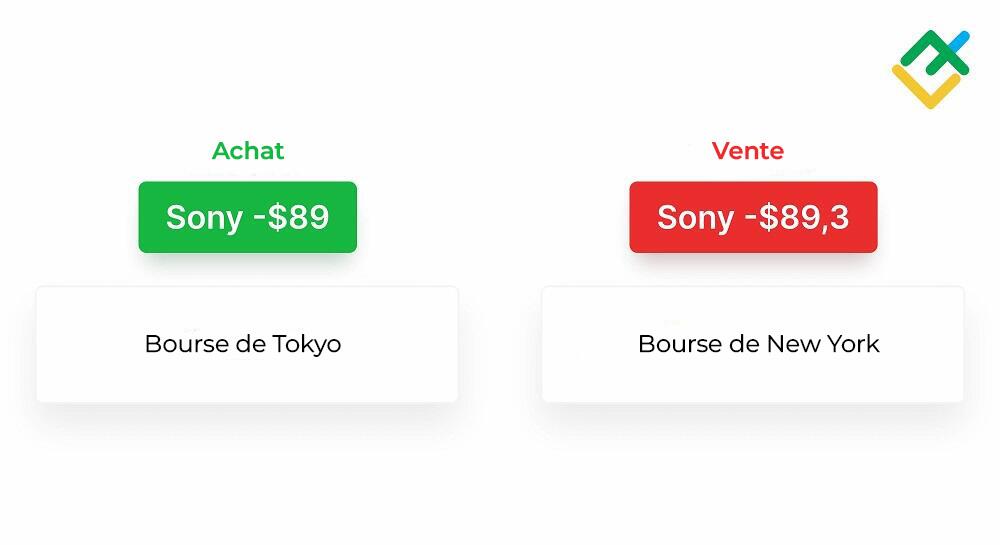

L'arbitrage net, ou pur, est un arbitrage intermarchés portant sur un même bien lorsque son prix diffère d'un marché à l'autre. Par exemple, les actions de grandes entreprises comme Sony sont négociées sur plusieurs places boursières. Une opportunité d'arbitrage pur pour Sony pourrait se présenter si, par exemple, son cours à la Bourse de Tokyo (JPX) est inférieur à celui à la Bourse de New York (NYSE). Dans ce cas, l'arbitrage pur consiste à acheter un titre au JPX et à le vendre simultanément à la Bourse de New York.

L'arbitrage net est également possible avec les devises et les cryptomonnaies. Certaines séances de trading sur le marché Forex sont superposées. Par exemple, la séance américaine ouvre avant la séance européenne. Par conséquent, l'euro peut être négocié à des prix différents en Europe et aux États-Unis.

Dans le trading d'arbitrage crypto, des différences de prix sont également possibles entre les plateformes d'échange très liquides et celles moins liquides. Par exemple, l'achat/vente de BTC sur Binance, une plateforme très liquide, est de 16,739.07/16,739.56, tandis que sur Bitfinex, une plateforme moins liquide, le prix est de 16,740/16,742. Vous pouvez donc acheter du BTC sur Binance à 16,739.56 et le vendre simultanément sur Bitfinex à 16,740, profitant ainsi d'une cotation moins précise.

Cependant, avec les progrès de l’automatisation, les différences de prix entre les marchés sont éliminées de plus en plus rapidement chaque jour, de sorte que l’arbitrage pur, en particulier lorsqu’il est effectué manuellement, devient un phénomène rare.

Arbitrage triangulaire

L'arbitrage triangulaire est pratiqué sur des instruments appariés, lorsque le prix de l'un est exprimé par le prix de l'autre. Par exemple, les paires de devises EURUSD, GBPUSD ou les cryptomonnaies BTCUSD, BTCUSDT.

L'objectif de ce type d'arbitrage est de trouver l'écart de prix entre trois instruments appariés. Par exemple, le taux BTCUSD est de 16,716, ETHUSD — 1,216. Sur la base de ces données, le taux BTCETH devrait être de 16,716 / 1,216 = 13.75.

Supposons que le prix réel du BTCETH soit de 13.8, ce qui est supérieur au prix estimé de 13.75. Pour réaliser un profit grâce à l'arbitrage triangulaire, vous devez effectuer trois transactions :

- achat de BTCUSD à 16,716 USD. Par exemple, nous achetons 10 lots pour un montant de 167,160 USD ;

- vente de BTCETH à 13.8 ETH, également 10 lots, pour un montant de 138 ETH.

À la suite de ces transactions, nous avons un actif de 138 ETH et une dette de 167,160 USD. Par conséquent, lors de la troisième transaction, nous devons nous débarrasser des ETH et clôturer la dette en USD. Par conséquent :

en vendant ETHUSD à 1,216 USD, nous vendons 138 ETH pour 138 x 1,216 = 167,808 USD.

Notre dette s'élevait à 167,160 USD, et le bénéfice de la troisième transaction était de 167,808 USD. Le bénéfice de l'arbitrage triangulaire était donc de 167,808 USD - 167,160 USD = 648 USD.

Si dans cet exemple le prix réel du BTC/ETH était inférieur au prix estimé, c'est-à-dire 13.7 avec le prix estimé de 13.75, alors l'orientation des transactions dans l'arbitrage triangulaire serait la suivante :

- vendre BTCUSD à 16,716 USD ;

- acheter BTCETH à 13.7 ETH ;

- acheter ETHUSD à 1,216 USD.

Arbitrage de latence (Latency arbitrage)

L'arbitrage de latence, ou arbitrage à haute fréquence, est basé sur l'utilisation de légers retards dans la mise à jour des prix sur différentes plateformes de trading. Les traders utilisent des algorithmes ultra-rapides et des logiciels spécialisés pour détecter les écarts de prix en quelques millisecondes avant qu'ils ne soient connus du marché. Les transactions sont exécutées instantanément et les bénéfices sont générés grâce à des délais minimes. Ce type d'arbitrage nécessite des solutions techniques avancées, une connexion ultra-rapide et des investissements importants en infrastructures.

Avantages et inconvénients de l'arbitrage

Le critère principal de réussite d'un arbitrage est la rapidité. Plus vite un trader trouve des instruments offrant une possibilité d'arbitrage et conclut une transaction, plus son potentiel de profit est important. C'est pourquoi l'arbitrage ne convient pas aux amateurs de trading manuel, car ils seront moins rapides que les logiciels.

Avantages

Univocité

Par rapport au trading standard, où certains voient Tête et épaules sur le graphique des prix, tandis que d’autres voient des niveaux horizontaux, dans l’arbitrage, l’objet de recherche est sans ambiguïté – il s’agit d’une divergence de prix.

Moins d'incertitude

Dans le trading classique, chaque transaction contient une probabilité d'issue positive ou négative. L'issue elle-même ne peut être calculée à l'avance. En arbitrage, le succès d'une transaction ne dépend que de la rapidité de sa ouverture.

Inconvénients

Coût

Pour un arbitrage rentable, vous devrez soit investir dans un logiciel performant qui automatise le trading, soit consacrer du temps et des efforts à identifier les opportunités et à trader manuellement. Contrairement au trading classique, en arbitrage, il est impossible de mettre en alerte et d'attendre la situation idéale pour ouvrir une transaction. Il faut agir instantanément.

Risques d'exécution

Comme toute trading à court terme avec un faible potentiel de profit mais des volumes importants, le trading d'arbitrage est sensible aux effets tels que les glissements, les requotes et les pertes de connexion Internet. Même un léger changement incontrôlé de la situation peut avoir des conséquences négatives pour un trader.

Stratégies de trading d'arbitrage

Examinons quelques stratégies de trading d'arbitrage qui ne nécessitent pas de vitesse pour ouvrir des transactions : l'arbitrage de risque, l'arbitrage à revenu fixe et l'arbitrage d'intérêts couverts.

Ils peuvent être appelés les analogues des stratégies intrajournalières et à moyen terme du trading classique, car la durée de détention d'une position peut aller de plusieurs jours à plusieurs mois.

Stratégie d'arbitrage des risques

La stratégie d'arbitrage de risque est basé sur l'arbitrage de fusion, où une société veut racheter les actions d'une autre société à un prix prédéterminé, supérieur au cours du marché. Cette stratégie consiste à acheter des actions de la société absorbée dans l'espoir qu’une transaction est ouverte. Plus l'écart entre le prix spécifié dans l'opération et le cours du marché est important, plus le bénéfice de l'arbitragiste est élevé. Cette stratégie comporte toutefois le risque d'annulation de l'opération, ce qui signifie que l'arbitragiste ne recevra pas le profit prévu.

Par exemple, les actions de la société à racheter se négocient actuellement à 50 $ l'action. Si les termes de la transaction indiquent un prix de 52,5 $, cette action est rentable pour l'arbitrage de risque. Supposons qu'un trader ouvre une position longue sur 10 actions, dont le prix actuel est de 500 $. Avant la date de la transaction de fusion, le cours de l'action peut fluctuer librement à la hausse comme à la baisse. Le trader doit effectuer une transaction avec un volume suffisant pour disposer d'un dépôt suffisant pour maintenir une position ouverte en tenant compte de ces fluctuations. Si une transaction est ouverte, le trader clôturera une position à 52,5 $, recevant 525 $ pour 10 actions. Si la transaction n'est pas ouverte, le trader devra clôturer une position en fonction de la situation du marché.

Ainsi, dans la stratégie d’arbitrage de risque, seul le niveau de take profit est clair, c’est-à-dire le prix indiqué dans les termes de la transaction.

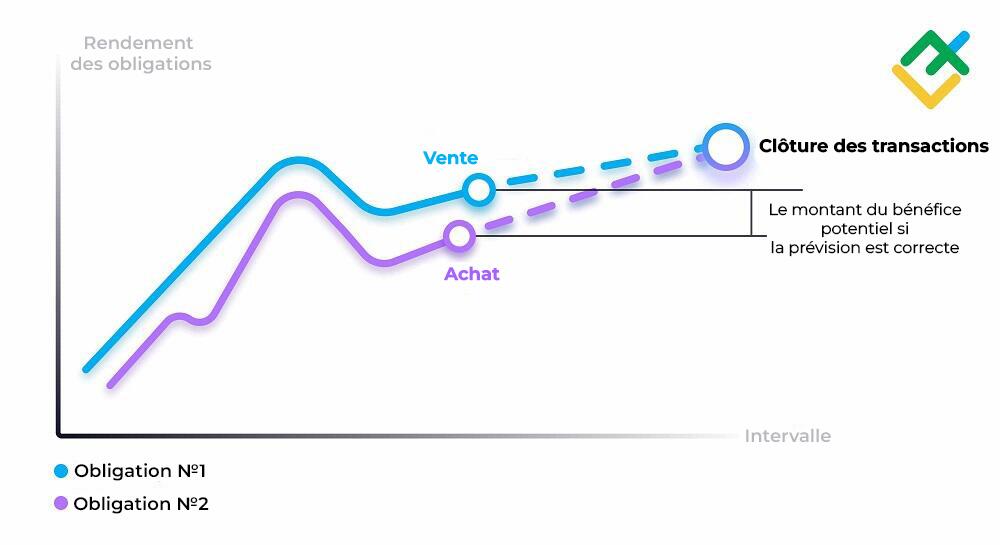

Arbitrage à revenu fixe

L'arbitrage à revenu fixe est basé sur la différence de taux d’intérêt entre différents types de titres, tels que les actions et les obligations.

Contrairement à la stratégie précédente, les prévisions ne sont pas basées sur des données précises, mais sur les hypothèses du trader. Les transactions sont ouvertes selon le schéma d'arbitrage standard : un titre plus cher est vendu et un titre moins cher est acheté simultanément sur la base de la convergence des cotations.

Supposons que le rendement de l'obligation №1 soit de 4 % et celui de l'obligation №2 — de 3,5 %. De plus, les émetteurs des titres opèrent dans le même secteur, ont une logistique similaire et réalisent approximativement le même profit. Par conséquent, l'arbitragiste peut supposer que le rendement futur réel des deux titres seront les mêmes à l'avenir. Il ouvre alors une position longue sur l'obligation №2 (avec un rendement de 3,5 %) et une position courte sur l'obligation n° 1 (avec un rendement de 4 %). Si les cours des obligations concordent, le trader réalisera un profit de 4 - 3,5 = 0,5 %.

Le trader réalisera également des bénéfices, quoique plus faible, si les indicateurs de rendement de n'importe quelle valeur convergent. Si l'écart entre les valeurs de rendement augmente, au contraire, l'arbitragiste subira des pertes.

Arbitrage d'intérêts couverts

Cette stratégie est basé sur la différence de taux d'intérêt des deux pays. Supposons que le taux d'intérêt annuel d'un prêt soit de 5 % dans le pays №1 et de 15 % dans le pays №2. Le taux d'intérêt annuel des dépôts dans le pays №2 sera probablement d'environ 10 %.

Ainsi, le trader d'arbitrage peut prendre un prêt en monnaie nationale à 5 %, puis acheter la monnaie du pays №2 et déposer ce montant à 10 %. À la fin de la période de dépôt, le trader retire de l'argent, le convertit en monnaie nationale et rembourse son emprunt.

Si le taux de change au moment du retrait reste le même, le trader gagnera 10 % - 5 % = 5 %. La variation potentielle du taux représente un risque de change. Par exemple, si le taux de change de la monnaie du pays №2 baisse de 5 % par rapport à celui de la monnaie du pays №2 au cours de l'année, le trader ne gagnera rien.

Ce risque de change est couvert par un contrat à terme correspondant au gain potentiel. Dans notre exemple, il s'agit d'un contrat annuel de 5 % du dépôt. Le bénéfice net du trader correspond au revenu d'arbitrage moins le coût du contrat à terme.

Quelles sont les possibilités des stratégies d'arbitrage sur le marché boursier ?

Au stade actuel de développement du marché boursier, 5 types d’arbitrage sont utilisés :

- Interboursier (net). La différence de prix d'un même actif sur différentes bourses est surveillée. Nous avons déjà examiné les caractéristiques. Pour calculer la rentabilité, il faut tenir compte du fait qu'un actif sur différentes bourses peut être négocié dans différentes devises, ce qui implique des coûts de conversion. Le deuxième poste de dépenses est le transfert de titres entre dépositaires.

- Intrasectoriel. Ce type d'analyse suit la divergence de prix entre différents actifs fortement corrélés. Par exemple, les actions d'entreprises du même secteur. Ce type d'analyse est basé sur l'hypothèse que les titres évolueront dans la même direction, compte tenu de la conjoncture du secteur.

- Arbitrage équivalent. La différence de prix entre l'actif sous-jacent et son instrument financier dérivé est suivie. Par exemple, entre une action et ses contrats à terme. Ce principe repose sur le fait que le prix du contrat à terme se rapproche du prix de l'actif sous-jacent à mesure que la date d'expiration est proche et devient égal à celui-ci à cette date.

- Arbitrage calendaire. L'écart de prix entre des contrats à terme avec des dates d'échéance différentes, mais pour le même actif, est suivie. En cas d'une forte divergence, un contrat plus cher est vendu et un contrat moins cher est acheté en fonction de la convergence. Si l'écart est étroit, l'inverse se produit : un contrat plus cher est acheté et un contrat moins cher est vendu en fonction de la divergence de prix.

- Arbitrage statistique. Basé sur le principe du retour à la moyenne des prix, il faut ouvrir une position courte sur les actions surachetées et une position longue sur celles sous-évaluées.

Comment les traders peuvent faire du trading d'arbitrage ?

Pour réussir dans le trading d'arbitrage, il faut suivre les recommandations suivantes :

- Décidez du type de transaction : manuelle ou automatique.

- Choisissez le marché en tenant compte du type de transactions et de la taille des commissions. Dans le cas du trading automatisé, prenez en compte des coûts du matériel et/ou de logiciel.

- Comparez le profit potentiel d’une transaction avec les coûts de son ouverture.

- Identifiez les risques associés à la transaction. Si possible, réduisez-les.

- Effectuez une série de transactions sur un compte démo afin de comparer les résultats de profit réels avec ceux prévus.

- En cas de résultat positif, commencez à ouvrir des transactions sur un compte réel avec un volume minimum afin d'évaluer l'impact du spread et de la psychologie sur le résultat.

- Si le résultat est satisfaisant, passez aux volumes standards sur un compte réel.

Conclusion

Le principal dilemme du trading d'arbitrage réside dans le choix entre l'investissement dans l'équipement ou développez vos compétences. Dans le trading automatisé, un dépôt plus important ou un nombre plus important de transactions est nécessaire pour atteindre un taux de profit élevé. Dans l'arbitrage manuel qui ne nécessitent pas de vitesse, le dépôt peut être proportionnel à celui du trading standard.

L’arbitrage, comme tout type de trading, comporte des risques qui doivent être pris en compte.

Le marché le plus prometteur pour ces deux types d'arbitrage est celui des cryptomonnaies. Il n'est pas encore suffisamment développé, ce qui indique que la concurrence dans l'arbitrage automatique et manuel y est plus faible que sur des marchés développés tels que les actions ou les devises.

FAQ sur l'arbitrage sur les marchés financiers

Acheter des euros à la Bourse de Londres à un prix inférieur et vendre simultanément des euros à la Bourse de New York à un prix plus élevé si le volume des deux transactions est le même.

Oui. De plus, il contribue à l’augmentation de la liquidité, ce qui a un effet positif sur les marchés financiers.

Le même actif est acheté à un prix inférieur sur un marché et vendu simultanément à un prix plus élevé sur un autre. Pour réaliser des bénéfices, vous devez soit clôturer les transactions lorsque les prix s'égalisent, soit couvrir la transaction de vente avec l'actif acheté à un prix inférieur en le transférant d'un autre marché.

Seulement en théorie. En pratique, il s'agit d'un sous-type de trading exigeant des compétences spécifiques. Il est nécessaire de rechercher des actifs adaptés à l'arbitrage, de moins en moins nombreux à cause de la liquidité croissante, de calculer la faisabilité de la transaction en tenant compte des coûts et de gérer les risques.

Oui. Par exemple, si l'actif acheté à un prix inférieur devient encore moins cher, et que l’actif vendu à un prix supérieur – encore plus cher. Ou si les coûts de transfert de l'actif acheté d'un marché à un autre sont plus élevés que les bénéfices d'arbitrage.

Il s’agit de la conclusion de transactions opposées sur un même actif dans le cas où son prix n’est pas le même sur des marchés différents ou auprès de fournisseurs de liquidité différents.

Oui. Cependant, compte tenu de la faible marge d'environ 0,5 %, ce type de placement est considéré comme un bon résultat. Cependant, ce type de placement est exigeant quant au montant du dépôt. Il est également nécessaire de mener des recherches pour trouver des instruments dont la rentabilité des transactions couvrira le montant des coûts.

Oui. Mais plus le marché existe longtemps, plus il devient efficace et, par conséquent, moins d’opportunités d'arbitrage existent. Par conséquent, pour l'application de stratégies d'arbitrage, il est préférable de considérer, par exemple, le marché crypto plutôt que celui des actions.

Il est nécessaire d'ouvrir un compte de trading, d'apprendre à identifier les différences de prix pour un même actif et d'agir rapidement. La rapidité de conclusion des transactions d'arbitrage est directement proportionnelle à la rentabilité de ce type de trading.

Il s’agit de l’achat de crypto à un prix inférieur sur une bourse et de la vente simultanée de la même crypto à un prix plus élevé sur une autre bourse.

Des opportunités de transactions existent chaque jour. Le risque est généralement moindre que celui du trading ciblé. Pour gagner de l'argent grâce à l'arbitrage, nul besoin d'élaborer sa propre stratégie de trading. Il suffit de trouver un bon robot d'arbitrage et de recevoir des cotations le plus rapidement possible.

Oui. Les principaux sont liés à l'exécution : possibilité de glissements et de requotes, c'est-à-dire la conclusion de transactions à des prix inférieurs aux prévisions. Le bénéfice moyen d'une transaction d'arbitrage est de plusieurs pips. Une différence d'un seul pip entre les prix prévus et réels aura donc un impact significatif sur le résultat.

Non. Les transactions d’arbitrage sont généralement à court terme et les bénéfices sont réalisés grâce à un grand nombre de transactions.

Une option consiste à trouver deux plateformes d'échange où le prix d'une même cryptomonnaie est différent. Ensuite, achetez la cryptomonnaie sur la plateforme où son prix est le plus bas et vendez simultanément la même cryptomonnaie sur une autre plateforme où son prix est le plus élevé.

Par exemple, le taux actuel EURUSD est de 1.10 et celui de l'AUDUSD de 0.68. Le prix calculé de l'EURAUD devrait être de 1.10/0.68 = 1.62. Si le prix réel de l'EURAUD est supérieur à la valeur calculée, vous devez acheter de l'EURUSD, vendre de l'AUDUSD et vendre de l'EURAUD. Sinon, vendez de l'EURUSD, achetez de l'AUDUSD, puis achetez de l'EURAUD.

Première condition : si le même actif est négocié à des prix différents. Deuxième condition : si le profit de l’arbitrage est supérieur aux coûts de conclusion des transactions.

Il s'agit d'un phénomène où le prix d'un actif, qui n'est pas négocié partout au même prix, dépend des opérations d'arbitrage des investisseurs. La demande pour cet actif augmente là où son prix est bas, et l'offre là où son prix est élevé.

En raison des différences de liquidité des marchés où un même actif est négocié, ainsi que des différences de rapidité de réception des cotations des différents courtiers, qui peuvent être liés à la distance des serveurs du fournisseur de liquidité ou à la qualité de l'équipement.

Le contenu de cet article reflète uniquement l'opinion personnelle de son auteur et peut ne pas correspondre à la position officielle de LiteFinance. Ce contenu est publié à titre informatif uniquement et ne doit pas être considéré comme une fourniture de conseils d'investissement en conformité avec la directive 2014/65/EU.

Conformément à la législation sur le droit d'auteur, cet article est protégé par les droits de propriété intellectuelle, ce qui inclut l'interdiction de le copier ou de le diffuser sans consentement préalable.