การซื้อขายแบบ Arbitrage ดึงดูดนักเทรดด้วยความเรียบง่าย เนื่องจากเพียงแค่หาสินทรัพย์ที่ถูกซื้อขายในหลายตลาดในราคาที่แตกต่างกันก็สามารถทำกำไรได้ ในการซื้อขาย arbitrage นั้น ทั้งการซื้อขายที่มีกำไรและขาดทุนก็เป็นไปได้ เช่นเดียวกับการซื้อขายประเภทอื่นๆ

ตลาดใหม่ที่มีสภาพคล่องน้อยและมีกฎระเบียบที่อ่อนแอให้โอกาสที่ดีที่สุดสำหรับนักเทรด arbitrage ส่วนบุคคล ตัวอย่างเช่น ตลาดคริปโตเคอเรนซีนั้นมีความไม่สมบูรณ์มากกว่าตลาดหุ้น ซึ่งเหมาะสมกว่าสำหรับการซื้อขายแบบ arbitrage

ในบทความนี้ คุณจะได้เรียนรู้รายละเอียดเฉพาะของการซื้อขายแบบ arbitrage แต่ละประเภท สำรวจกลยุทธ์การซื้อขายที่เป็นที่นิยม และกำหนดเงื่อนไขที่นักเทรดค้าปลีกสามารถทำกำไรจากการซื้อขายแบบ arbitrage ได้

บทความครอบคลุมหัวข้อต่อไปนี้

- ประเด็นสําคัญ

- Arbitrage คืออะไร?

- การซื้อขายแบบ Arbitrage ในคริปโตคืออะไร?

- ตัวอย่างการซื้อขายแบบ Arbitrage

- ประเภทของ Arbitrage

- ข้อดีและข้อเสียของการซื้อขายแบบ Arbitrage

- กลยุทธ์การซื้อขายแบบ Arbitrage

- โอกาสในการทำ Arbitrage ในตลาดหุ้นมีอะไรบ้าง?

- วิธีการทำการซื้อขายแบบ Arbitrage

- บทสรุป

- คำถามที่พบบ่อยเกี่ยวกับการซื้อขายแบบ Arbitrage

ประเด็นสําคัญ

- Arbitrage เป็นกลยุทธ์การซื้อขายที่เกี่ยวข้องกับการทำกำไรจากส่วนต่างของราคาสำหรับสินทรัพย์เดียวกันในตลาดหรือแพลตฟอร์มการซื้อขายที่แตกต่างกัน

- โดยพื้นฐานแล้ว นี่หมายความว่าคุณซื้อสินทรัพย์ในราคาที่ต่ำกว่าในตลาดหนึ่งและขายในราคาที่สูงกว่าในอีกตลาดหนึ่ง โดยใช้ประโยชน์จากจากความแตกต่าง

- ประเภทของ arbitrage ที่ได้รับความนิยม ได้แก่ การเก็งกำไรแบบบริสุทธิ์ (โดยตรง) แบบสามเหลี่ยม การขายปลีก แบบแปลงสภาพ และ arbitrage แบบควบรวมกิจการ

- แนวทางนี้มีประสิทธิภาพโดยเฉพาะในตลาดสกุลเงินดิจิทัลเนื่องจากมีความผันผวนและการขาดกฎระเบียบ อย่างไรก็ตาม มันต้องการการดำเนินการซื้อขายอย่างรวดเร็ว และการฝากเงินในการแลกเปลี่ยนหลายรายการ

- ความเสี่ยงหลักมาจากค่าคอมมิชชั่น ความล้มเหลวทางเทคนิค และความล่าช้าในการโอนเงินระหว่างการแลกเปลี่ยน

- สำหรับการซื้อขายแบบ arbitrage ที่ประสบความสำเร็จ แนะนำให้ใช้โปรแกรมอัตโนมัติเฉพาะทางและเครื่องสแกนตลาดที่เชี่ยวชาญ ซึ่งสามารถระบุโอกาสในการซื้อขายได้อย่างรวดเร็ว

- ข้อดีของกลยุทธ์นี้อยู่ที่โอกาสในการสร้างรายได้โดยไม่ต้องคาดเดาทิศทางของตลาด

Arbitrage คืออะไร?

เป้าหมายของ arbitrage คือการดึงกำไรจากส่วนต่างของราคาสำหรับสินทรัพย์เดียวกัน นักเทรดจะทำการขายในแพลตฟอร์มที่มีการซื้อขายสินทรัพย์ที่มีราคาแพงกว่า และในขณะเดียวกันก็ซื้อสินทรัพย์เดียวกันในราคาที่ถูกกว่า

ผู้ค้าปลีกทางกายภาพเป็นตัวอย่างจริงของ arbitrage ยกตัวอย่างเช่น ผู้ค้า รถยนต์มือสองที่ซื้อในราคาที่ถูกกว่าในประเทศหนึ่งและขายในราคาแพงกว่าในอีกประเทศหนึ่ง

การซื้อขายแบบ Arbitrage เกี่ยวข้องกับการซื้อและขายหุ้น สกุลเงิน อนุพันธ์ และสกุลเงินดิจิทัล หากหุ้นของบริษัทถูกซื้อขายในตลาดหุ้นนิวยอร์กที่ราคา 5 ดอลลาร์ และในตลาดหุ้นลอนดอนที่ราคา 4.7 ดอลลาร์ นี่คือโอกาสที่ดีในการเข้าสู่การซื้อขายแบบ arbitrage โดยมีเงื่อนไขว่ากำไรจะต้องเกินกว่าต้นทุน

ตามกฎแล้ว ความเร็วในการทำธุรกรรมมีความสำคัญมากในการซื้อขายแบบ arbitrage คอมพิวเตอร์ที่มีประสิทธิภาพ อินเทอร์เน็ตความเร็วสูง และโปรแกรมการซื้อขายอัตโนมัติสามารถเป็นประโยชน์ได้ การค้า arbitrage ด้วยตนเองนั้นสร้างผลกำไรได้ในตลาดใหม่ เช่น สกุลเงินดิจิทัล และไม่สามารถสร้างกำไรได้ในตลาดที่พัฒนาแล้วและมีประสิทธิภาพ เช่น ตลาดหุ้น

การซื้อขายแบบ Arbitrage ในคริปโตคืออะไร?

การซื้อขายแบบ Arbitrage ในคริปโตนั้นอิงจากการเปิดการซื้อขายที่ตรงกันข้ามกับสกุลเงินดิจิทัลเดียวกัน แต่ในตลาดแลกเปลี่ยนที่แตกต่างกัน ดังนั้น ในระหว่างการซื้อขายแบบ arbitrage ในคริปโต จำเป็นต้องมีเงินฝากในตลาดแลกเปลี่ยนคริปโตอย่างน้อยสองแห่ง

ตลาดคริปโตมีความผันผวนสูง ดังนั้นความแตกต่างในราคาอาจมีความสำคัญมากกว่าตลาดหุ้นหรือการแลกเปลี่ยนสกุลเงิน นอกจากนี้ ตลาดนี้ไม่ได้รับการควบคุมโดยกฎหมายอย่างเคร่งครัด จึงทำให้ผู้คนจึงไม่เต็มใจที่จะโอนการลงทุนของตนไปที่นั่น ส่งผลให้สภาพคล่องต่ำทำให้ราคามีความคลาดเคลื่อนได้นานกว่าในตลาดที่พัฒนาแล้ว ความผันผวนและสภาพคล่องของตลาดคริปโตยังคงทำให้สามารถทำกำไรจากการซื้อขายแบบ arbitrage ได้ แม้กระทั่งสำหรับนักเทรดด้วยตนเองก็ตาม

แนวคิดทั่วไปของการซื้อขายแบบ arbitrage คริปโตคือการค้นหากรณีที่ที่สกุลเงินดิจิทัลเดียวกันมีราคาแตกต่างกันในสองตลาดแลกเปลี่ยนที่แตกต่างกัน เนื่องจากนักเทรด arbitrage จะขายสินทรัพย์ที่มีราคาแพงกว่า พวกเขาจึงเพิ่มอุปทาน ซึ่งเป็นการดันราคาลง การซื้อขายครั้งที่สองคือการซื้อสินทรัพย์ในราคาที่ต่ำกว่า ซึ่งหมายถึงการเพิ่มขึ้นของความต้องการและแรงกดดันที่สูงขึ้นต่อราคา ดังนั้น ยิ่งมีการสรุปการซื้อขายแบบ arbitrage มากเท่าใด ความคลาดเคลื่อนของราคาก็จะยิ่งน้อยลงเท่านั้น ดังนั้น นักเทรด arbitrage คริปโตจะต้องเรียนรู้ที่จะระบุสถานการณ์ประเภทนี้และเข้าสู่การซื้อขายที่เกี่ยวข้องอย่างรวดเร็ว

ความเสี่ยงในการซื้อขายคริปโตแบบ Arbitrage

ความเสี่ยงหลักในระหว่างการซื้อขายคริปโตแบบ arbitrage คือ ความปลอดภัยและจังหวะเวลา

ในฐานะผู้เข้าร่วมในตลาดแลกเปลี่ยน นักเทรดคริปโตแบบ arbitrage ต้องเผชิญกับความเสี่ยงจากการฉ้อโกงที่เกี่ยวข้องกับการแฮกบัญชี และตลาดแลกเปลี่ยนคริปโต นอกจากนี้ นักเทรดคริปโตแบบ arbitrage ยังมีความเสี่ยงที่จะสูญเสียเงินทุนในกรณีที่โบรกเกอร์คริปโตไม่ซื่อสัตย์ซึ่งสามารถปิดบริษัทโดยการขโมยเงินของลูกค้าได้ เนื่องจากตลาดสกุลเงินดิจิทัลไม่มีการกำกับดูแลตามกฎหมายอย่างเข้มงวด ให้ใส่ใจเรื่องความปลอดภัยอย่างใกล้ชิด กล่าวคือ เลือกโบรกเกอร์ที่มีชื่อเสียงระดับสูง และปกป้องบัญชีของคุณด้วยการตรวจยืนยันเพิ่มเติม

การดำเนินการซื้อขายแบบ arbitrage มีความเกี่ยวข้องกับความเสี่ยงด้านจังหวะเวลา นักเทรดสามารถใช้ประโยชน์จากการซื้อขายคริปโตแบบ arbitrage ได้สองวิธี:

- โดยใช้วิธีการเชิงกลผ่านการซื้ออุปกรณ์ที่ทรงพลังสำหรับการค้าขายและการสื่อสารที่ความเร็วสูง;

- โดยการใช้เครื่องสแกนอัตโนมัติเพื่อค้นหาโอกาสในการ arbitrage และโปรแกรมเฉพาะทางสำหรับการเปิดการซื้อขาย

เวลาที่ผ่านไปตั้งแต่โอกาสในการเข้าทำการซื้อขายแบบ arbitrage ปรากฏขึ้น ยิ่งมีนักเทรดจะขายสินทรัพย์ในราคาสูงและซื้อในราคาต่ำมากขึ้น เพราะเหตุนี้ ความแตกต่างของราคาและศักยภาพในการทำกำไรก็จะลดลง การซื้อขายแบบ arbitrage อาจไม่เหมาะสมในบางจุด เนื่องจากศักยภาพในการทำกำไรจะไม่ครอบคลุมต้นทุน

ต้นทุนดังกล่าวรวมถึงค่าคอมมิชชันต่างๆ ที่นักเทรดต้องจ่ายในระหว่างการซื้อขายแบบ arbitrage เช่น การเปิดการซื้อขาย การโอนเงินระหว่างการแลกเปลี่ยน หรือการถอนเงินจากบัญชีการซื้อขาย

ตัวอย่างการซื้อขายแบบ Arbitrage

ด้านล่างนี้เป็นตัวอย่างของการซื้อขายคริปโตแบบ arbitrage:

- ฝากเงินในตลาดแลกเปลี่ยน 1: 15,000 ยูโร + 1 BTC

- ฝากเงินในตลาดแลกเปลี่ยน 2: 15,000 ยูโร + 1 BTC

- ราคาของ 1 BTC ในตลาดแลกเปลี่ยน 1 = 15,000 ยูโร

- ราคาของ 1 BTC ในตลาดแลกเปลี่ยน 2 = 15,100 ยูโร

หลังจากซื้อ 1 BTC ในตลาดแลกเปลี่ยน 1 และขาย 1 BTC ในตลาดแลกเปลี่ยน 2 เงินฝากของนักเทรดจะเป็น:

- 2 BTC ในตลาดแลกเปลี่ยน 1

- 30,100 ยูโร ในตลาดแลกเปลี่ยน 2

กำไรอยู่ที่ 100 ยูโร แต่ตอนนี้มีเพียง BTC ในการแลกเปลี่ยน 1 และมีเพียงยูโรในการแลกเปลี่ยน 2 ดังนั้น นักเทรดจะไม่สามารถขาย BTC ในการแลกเปลี่ยน 2 หรือซื้อ BTC ในการแลกเปลี่ยน 1 ได้ ดังนั้น เมื่อคำนวณกำไร เราควรพิจารณาต้นทุนในการโอน 1 BTC เพื่อแลกเปลี่ยน 2 ตัวอย่างเช่น การใช้แลกเปลี่ยนแบบกระจายศูนย์และการโอน 15,000 ยูโร ไปยังแลกเปลี่ยน 1 เพื่อฟื้นฟูความสามารถในการซื้อและขาย BTC บนทั้งสองการแลกเปลี่ยนได้

ประเภทของ Arbitrage

การซื้อขายแบบ arbitrage มีหลายประเภท:

- Arbitrage แบบคลาสสิกหมายถึงการลงทุนและตลาดการเงิน;

- Arbitrage แบบสามเหลี่ยมหมายถึงตลาดแลกเปลี่ยนเงินตราต่างประเทศและเครื่องมือหลักของมัน คือคู่สกุลเงิน;

- Arbitrage แบบความล่าช้าเกี่ยวข้องกับการใช้ประโยชน์จากความแตกต่างของราคาระหว่างสถานที่ซื้อขายสำหรับสินทรัพย์เดียวกันที่เกิดจากความล่าช้าในการส่งข้อมูล

Arbitrage แบบบริสุทธิ์

Arbitrage แบบบริสุทธิ์หรือ การ arbitrage เชิงพื้นที่เป็นการเก็งกำไรระหว่างตลาดของผลิตภัณฑ์เดียวกัน หากราคาของมันไม่เท่ากันในตลาดที่แตกต่างกัน ตัวอย่างเช่น หุ้นของบริษัทใหญ่ เช่น Sony ถูกซื้อขายในหลายตลาดหลักทรัพย์ โอกาสในการเข้าสู่ การ arbitrage เชิงพื้นที่จะเกิดขึ้นหากราคาของ Sony ในตลาดหลักทรัพย์โตเกียว (TYO) ต่ำกว่าตลาดหลักทรัพย์นิวยอร์ก (NYSE) การ arbitrage เชิงพื้นที่ ในกรณีนี้ คือการซื้อหลักทรัพย์ใน TYO พร้อมกับการขายหลักทรัพย์เดียวกันใน NYSE ด้วยกัน

Arbitrage แบบบริสุทธิ์ยังเป็นไปได้เมื่อทำการซื้อขายสกุลเงินและสกุลเงินดิจิทัล เวลาทำการของเซสชันการซื้อขายบางช่วงในตลาด Forex สอดคล้องกัน ตัวอย่างเช่น ตลาดอเมริกาเปิดก่อนที่ตลาดยุโรปจะปิด เป็นผลให้เงินยูโรสามารถซื้อขายได้ในยุโรปและอเมริกาในราคาที่แตกต่างกัน

ความแตกต่างของราคาในระหว่างการแลกเปลี่ยนที่มีสภาพคล่องสูง และต่ำก็อาจเกิดขึ้นได้ในระหว่าง arbitrage ในคริปโต ตัวอย่างเช่น การซื้อ/ขาย BTC บน Binance ที่มีสภาพคล่องสูงอยู่ที่ 16739.07/16739.56 และบน Bitfinex ที่มีสภาพคล่องน้อยกว่าอยู่ที่ 16740/16742 ดังนั้น จึงเป็นไปได้ที่จะซื้อ BTC บน Binance ที่ราคา 16739.56 ในขณะที่ขายบน Bitfinex ที่ราคา 16740 โดยใช้คำเสนอราคาที่มีความไม่แม่นยำน้อยกว่า

แต่เนื่องจากการพัฒนาในกระบวนการอัตโนมัติ ความแตกต่างของราคาในตลาดระหว่างกันกำลังน้อยลงทุกวัน ดังนั้น arbitrage แบบบริสุทธิ์ โดยเฉพาะอย่างยิ่ง arbitrage แบบตนเอง กำลังกลายเป็นของหายาก

Arbitrage แบบสามเหลี่ยม

Arbitrage แบบสามเหลี่ยมจะใช้เมื่อมีการซื้อขายตราสารที่มีการจับคู่เมื่อราคาของตัวหนึ่งแสดงเป็นมูลค่าของอีกตัวหนึ่ง ตัวอย่างเช่น สกุลเงินคู่ EURUSD, GBPUSD หรือสกุลเงินดิจิทัล BTCUSD, BTC/USDT

วัตถุประสงค์ของการซื้อขายแบบ arbitrage ประเภทนี้คือการค้นหาความแตกต่างในราคาในระหว่างเครื่องมือคู่สามตัว ตัวอย่างเช่น BTCUSD = 16716, ETHUSD = 1216 จากข้อมูลเหล่านี้ อัตรา BTC/ETH ควรเป็น 16716/1216 = 13.75

สมมติว่า ราคาจริง BTC/ETH = 13.8 นั่นคือ ซึ่งมากกว่าราคาที่คำนวณไว้ที่ 13.75 เพื่อทำกำไรผ่านการ arbitrage แบบสามเหลี่ยม คุณจำเป็นต้องทำธุรกรรมสามรายการ:

- ซื้อ BTCUSD ที่ 16716 USD ตัวอย่างเช่น เราซื้อ 10 ล็อตเป็นจำนวนเงิน 167160 USD;

- ขาย BTC/ETH ที่ 13.8 ETH 10 ล็อตเป็นจำนวนเงิน 138 ETH

เป็นผลจากการทำธุรกรรมเหล่านี้ มี ETH ในบัญชี 138 ETH และมีหนี้สิน 167160 USD ดังนั้น ในการซื้อขายครั้งที่สาม ให้กำจัด ETH และปิดหนี้ USD ดังนั้น:

ขาย ETHUSD ที่ 1216 USD ขาย 138 ETH ที่ 167808 USD (138 x 1216)

หนี้สินคือ 167160 และกำไรจากการซื้อขายครั้งที่สามคือ 167808 USD ดังนั้นกำไรจาก arbitrage แบบสามเหลี่ยมคือ 167808 - 167160 = 648 USD

หากในตัวอย่างนี้ ราคาจริงของ BTC/ETH จะต่ำกว่าราคาที่คำนวณได้ นั่นคือ 13.7 (ด้วยการประมาณ 13.75) ทิศทางของการทำธุรกรรมในการ arbitrage แบบสามเหลี่ยมจะเป็นดังนี้:

- ขาย BTC/USD ที่ 16716 USD;

- ซื้อ BTC/ETH ที่ 13.7 ETH;

- ซื้อ ETH/USD ที่ 1216 USD

Arbitrage แบบแฝง (Latency Arbitrage)

Arbitrage แบบแฝง หรือ arbitrage ความถี่สูง เป็นกลยุทธ์ที่ใช้ประโยชน์จากการล่าช้าเล็กน้อยในการอัปเดตราคาระหว่างแพลตฟอร์มการซื้อขายที่แตกต่างกัน นักเทรดใช้อัลกอริธึมที่รวดเร็วเป็นพิเศษและซอฟต์แวร์พิเศษเพื่อระบุความแปรปรวนของราคาเพียงมิลลิวินาทีก่อนที่ส่วนที่เหลือของตลาดจะเห็น การซื้อขายจะถูกดำเนินการทันที ทำให้นักเทรดสามารถทำกำไรจากความไม่ตรงกันของราคาเล็กน้อยเหล่านี้ได้ ประเภทของการซื้อขายแบบ arbitrage นี้ต้องการเทคโนโลยีขั้นสูง การเชื่อมต่อความเร็วสูง และการลงทุนในโครงสร้างพื้นฐานอย่างมาก

ข้อดีและข้อเสียของการซื้อขายแบบ Arbitrage

เกณฑ์หลักสำหรับการซื้อขายแบบ Arbitrage ที่ประสบความสำเร็จคือความเร็วสูง ยิ่งนักเทรดค้นพบเครื่องมือ arbitrage ได้เร็วเท่าไร และยิ่งเข้าสู่การซื้อขายได้เร็วเท่าไร ศักยภาพในการทำกำไรก็จะยิ่งมากขึ้นเท่านั้น ด้วยเหตุผลนี้ การซื้อขายแบบ Arbitrage จึงไม่เหมาะสำหรับนักเทรดที่ทำด้วยตนเอง เนื่องจากพวกเขาจะสูญเสียในเรื่องความเร็วเมื่อเทียบกับโปรแกรม

ข้อดีของ Arbitrage

ความไม่กำกวม

เมื่อเปรียบเทียบกับการซื้อขายแบบมาตรฐาน ซึ่งบางคนเห็น "หัว" และ "ไหล่" บนกราฟราคา ในขณะที่คนอื่นเห็นระดับแนวนอน ในการซื้อขายแบบ arbitrage วัตถุประสงค์ในการค้นหาคือความแตกต่างในราคา

ความไม่แน่นอนน้อยลง

ในการซื้อขายแบบคลาสสิก มีความเป็นไปได้ที่จะเกิดทั้งผลลัพธ์เชิงบวกและเชิงลบสำหรับการซื้อขายแต่ละครั้ง ผลลัพธ์ไม่สามารถคำนวณได้ล่วงหน้า ในการซื้อขายแบบ arbitrage ความสำเร็จของการซื้อขายขึ้นอยู่กับความเร็วในการสรุปเท่านั้น

ข้อเสียของ Arbitrage

ค่าใช้จ่าย

สำหรับการซื้อขายแบบ arbitrage ที่ทำกำไรได้ นักเทรดต้องใช้เงินไปกับซอฟต์แวร์ที่ดีที่ทำการซื้อขายอัตโนมัติ หรือมองหาโอกาสในการซื้อขายด้วยตนเอง เมื่อเปรียบเทียบกับการซื้อขายแบบคลาสสิก การตั้งค่าการแจ้งเตือนใน Arbitrage และรอสถานการณ์ที่เหมาะสมเพื่อสรุปข้อตกลงนั้นเป็นไปไม่ได้ เนื่องจากคุณจะต้องดำเนินการทันที

ความเสี่ยงในการดำเนินการ

เช่นเดียวกับการซื้อขายระยะสั้นประเภทใดๆ ที่มีศักยภาพในการทำกำไรน้อย แต่มีปริมาณสูง การคลาดเคลื่อน การเสนอราคาใหม่ และการสูญเสียการเชื่อมต่ออินเทอร์เน็ตมักจะเกิดขึ้นในระหว่างการซื้อขายแบบ arbitrage แม้กระทั่งการเปลี่ยนแปลงเล็กน้อยที่ไม่สามารถควบคุมได้ในสถานการณ์ก็สามารถมีผลกระทบเชิงลบต่อนักเทรดคนใดคนหนึ่งได้

กลยุทธ์การซื้อขายแบบ Arbitrage

เรามาพิจารณากลยุทธ์การ arbitrage หลายแบบที่ไม่ต้องการความเร็วสูงในการสรุปการซื้อขาย ซึ่งได้แก่ arbitrage ความเสี่ยง arbitrage รายได้คงที่ และ arbitrage ดอกเบี้ยที่ครอบคลุม

สิ่งเหล่านี้สามารถเรียกได้ว่าเป็นกลยุทธ์ระหว่างวัน และกลยุทธ์ระยะกลางในการซื้อขายแบบคลาสสิก เนื่องจากระยะเวลาในการถือครองตำแหน่งอาจมีตั้งแต่หลายวันไปจนถึงหลายเดือน

กลยุทธ์ Arbitrage จากความเสี่ยง

กลยุทธ์ arbitrage จากความเสี่ยงขึ้นอยู่กับ arbitrage จากการควบรวมกิจการเมื่อบริษัทหนึ่งวางแผนที่จะซื้อหุ้นของบริษัทอีกแห่งในราคาที่กำหนดไว้ซึ่งสูงกว่าราคาตลาดในปัจจุบัน กลยุทธ์นี้ประกอบด้วยการซื้อหุ้นของบริษัทที่ถูกเข้าซื้อในความคาดหวังว่าการทำธุรกรรมจะเกิดขึ้น ยิ่งมีความแตกต่างระหว่างราคาที่ระบุในธุรกรรมกับราคาตลาดปัจจุบันมากเท่าใด กำไรของนักเทรด arbitrage จะมากขึ้นเท่านั้น อย่างไรก็ตาม กลยุทธ์นี้เกี่ยวข้องกับความเสี่ยงในการยกเลิกการซื้อขาย ซึ่งส่งผลให้นักเทรด arbitrage จะไม่ได้รับผลกำไรที่วางแผนไว้

ตัวอย่างเช่น ในขณะนี้ หุ้นของบริษัทที่กำลังจะถูกซื้อคืนมีการซื้อขายที่ราคา 50 ดอลลาร์ต่อหุ้น หากมีการระบุราคา 52.5 ดอลลาร์ ในแง่ของการซื้อขาย หลักทรัพย์ประเภทนี้เหมาะสำหรับการ arbitrage ที่มีความเสี่ยง สมมุติว่านักเทรดเปิดการเทรดซื้อในหลักทรัพย์ 10 ตัวที่มีมูลค่าปัจจุบัน 500 ดอลลาร์ ก่อนวันที่การควบรวม ราคาหุ้นอาจมีการผันผวนขึ้นลงได้ นักเทรดจะต้องทำธุรกรรมในปริมาณที่เพียงพอเพื่อให้มีทุนเพียงพอในการรักษาตำแหน่งที่เปิดอยู่ โดยพิจารณาจากความผันผวนเหล่านี้ หากเกิดการทำธุรกรรม นักเทรดจะออกจากการซื้อขายที่ราคา 52.5 ดอลลาร์ โดยได้รับเงิน 525 ดอลลาร์ สำหรับหุ้น 10 หุ้น หากธุรกรรมไม่เกิดขึ้น นักเทรดจะต้องปิดตำแหน่งตามสถานการณ์ในตลาด

ดังนั้น ในกลยุทธ์ arbitrage จากความเสี่ยง เท่าที่ทราบมีเพียงระดับการทำกำไรเท่านั้น นั่นคือ ราคาที่กำหนดในแง่ของการทำธุรกรรม

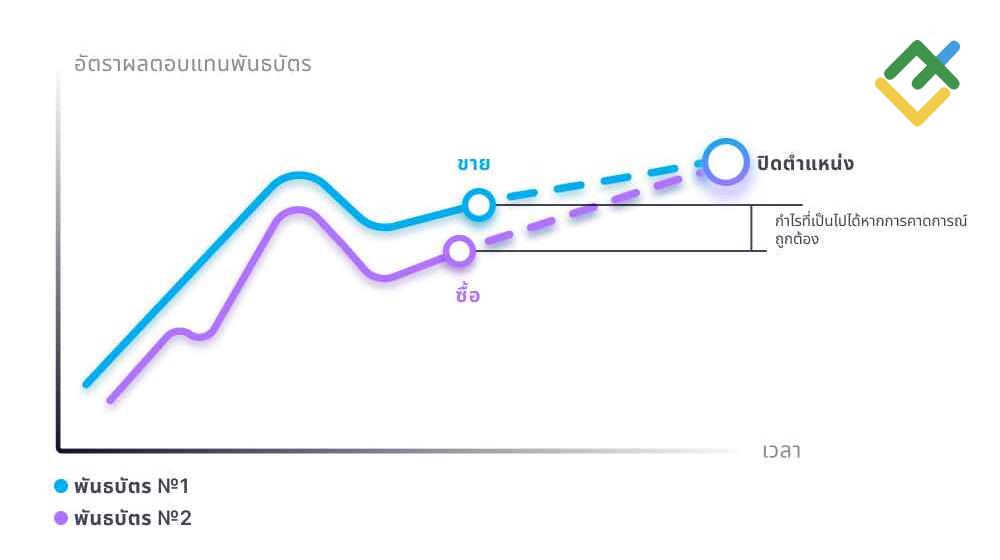

Arbitrage รายได้คงที่

arbitrage จากรายได้คงที่ขึ้นอยู่กับความแตกต่างในอัตราดอกเบี้ยระหว่างหลักทรัพย์ประเภทต่างๆ เช่น หุ้นและพันธบัตร

แตกต่างจากกลยุทธ์ก่อนหน้านี้ การคาดการณ์ arbitrage จากรายได้คงที่ไม่ได้อิงจากข้อมูลที่แน่นอน แต่เป็นการประเมินของนักเทรด ซึ่งการซื้อขายเปิดขึ้นตามแผนการ arbitrage ตามมาตรฐาน ซึ่งหมายความว่าหลักทรัพย์ที่มีราคาแพงกว่าจะถูกขาย และในขณะเดียวกัน ก็มีการซื้อหลักทรัพย์ที่มีราคาถูกกว่าเพื่อทำกำไร

สมมติว่าอัตราผลตอบแทนของพันธบัตร 1 อยู่ที่ 4% และของพันธบัตร 2 อยู่ที่ 3.5% นอกจากนี้ ผู้ออกหลักทรัพย์สามารถปฏิบัติงานในอุตสาหกรรมเดียวกัน มีโลจิสติกส์ที่คล้ายกัน และมีผลกำไรประมาณเท่ากัน ดังนั้น นักเทรด arbitrage ก็อาจสมมติได้ว่าผลตอบแทนในอนาคตที่แท้จริงสำหรับหลักทรัพย์ทั้งสองจะต้องเท่ากัน จากนั้นพวกเขาจึงเข้าสู่ในคำสั่งซื้อพันธบัตร 2 (ซึ่งมีอัตราผลตอบแทน 3.5%) และคำสั่งขายพันธบัตร 1 (ซึ่งมีอัตราผลตอบแทน 4%) หากราคาพันธบัตรตรงกัน นักเทรดจะได้กำไร 4 - 3.5 = 0.5%

นักเทรดจะทำกำไรได้เช่นกัน ถึงแม้ว่าจะน้อยกว่า ในกรณีที่ตัวบ่งชี้ความสามารถในการทำกำไรมาบรรจบกันด้วยจำนวนเท่าใดก็ได้ หากค่าสเปรดระหว่างค่าความสามารถในการทำกำไรเพิ่มขึ้น จากนั้นนักเทรด arbitrage จะประสบกับการขาดทุน

Arbitrage ดอกเบี้ยที่ครอบคลุม

กลยุทธ์นี้อิงจากความแตกต่างของอัตราดอกเบี้ยระหว่างทั้งสองประเทศ สมมุติว่าอัตราร้อยละต่อปีในประเทศที่ 1 อยู่ที่ 5% และในประเทศที่ 2 อยู่ที่ 15% เป็นไปได้มากว่า อัตราดอกเบี้ยรายปีสำหรับเงินฝากในประเทศที่ 2 จะอยู่ที่ประมาณ 10%

ดังนั้น นักเทรด arbitrage สามารถขอสินเชื่อในสกุลเงินของชาติที่อัตราดอกเบี้ย 5% จากนั้นจึงซื้อสกุลเงินของประเทศที่ 2 และฝากเงินนี้ในอัตราดอกเบี้ย 10% เมื่อสิ้นสุดระยะเวลาการฝากเงิน นักเทรดจะถอนเงินนั้น เปลี่ยนกลับเป็นสกุลเงินของชาติ และชำระคืนเงินกู้

หากอัตราแลกเปลี่ยน ณ เวลาที่ถอนเงินออกจากเงินฝากยังคงเท่าเดิม จากนั้นนักเทรดจะได้กำไร 10% - 5% = 5% การเปลี่ยนแปลงที่เป็นไปได้ในอัตราแลกเปลี่ยนทำให้เกิดความเสี่ยงด้านสกุลเงิน ตัวอย่างเช่น หากสกุลเงินของประเทศที่ 2 ลดลงในระหว่างปีลง 5% เมื่อเปรียบเทียบกับสกุลเงินของประเทศที่ 1 แล้วกำไรจะเป็นศูนย์

ความเสี่ยงจากสกุลเงินนี้ได้รับการป้องกันด้วยการทำสัญญาล่วงหน้าสำหรับจำนวนผลกำไรที่อาจเกิดขึ้น สัญญาประจำปีในจำนวน 5% ของเงินฝากถูกใช้เป็นตัวอย่างข้างต้น กำไรสุทธิของนักเทรดคือรายได้จากการซื้อขายแบบ arbitrage ลบด้วยต้นทุนของสัญญาล่วงหน้า

โอกาสในการทำ Arbitrage ในตลาดหุ้นมีอะไรบ้าง?

Arbitrage ห้าประเภทถูกนำมาใช้ในขั้นตอนการพัฒนาตลาดหุ้นปัจจุบัน:

- ในระหว่าง arbitrage ระหว่างการแลกเปลี่ยน (บริสุทธิ์) จะมีการติดตามความแตกต่างของราคาของสินทรัพย์เดียวกันในการแลกเปลี่ยนต่างๆ คุณสมบัติของพวกเขาได้มีการกล่าวถึงข้างต้นแล้ว เพื่อคำนวณความสามารถในการทำกำไร จำไว้ว่าสินทรัพย์สามารถซื้อขายในสกุลเงินที่แตกต่างกันในการแลกเปลี่ยนต่างๆ ซึ่งหมายถึงต้นทุนการแปลงสกุลเงิน ค่าใช้จ่ายรายการที่สองคือการโอนหลักทรัพย์ระหว่างศูนย์รับฝาก

- ในระหว่าง arbitrage ภายในอุตสาหกรรม ความแตกต่างของราคาได้รับการติดตามระหว่างสินทรัพย์ที่มีความสัมพันธ์กันสูงหลายรายการ ตัวอย่างเช่น หุ้นของบริษัทในอุตสาหกรรมเดียวกัน ประเภทของ arbitrage นี้อิงจากสมมติฐานว่า หุ้นจะเคลื่อนไหวไปในทิศทางเดียวกัน ตามสภาพปัจจุบันของอุตสาหกรรมนั้นๆ

- ในระหว่าง arbitrage ที่เทียบเท่า ความแตกต่างของราคาระหว่างสินทรัพย์อ้างอิงและอนุพันธ์ของมันถูกติดตาม ตัวอย่างเช่น ระหว่างหุ้นและสัญญาล่วงหน้าสำหรับหุ้นนั้น arbitrage ประเภทนี้ขึ้นอยู่กับข้อเท็จจริงที่ว่าราคาฟิวเจอร์สเข้าใกล้ราคาสินทรัพย์อ้างอิงที่แข็งแกร่ง ยิ่งวันที่หมดอายุใกล้เข้ามามากขึ้น และจะเท่ากับในวันนี้

- ในระหว่าง arbitrage ตามปฏิทิน ราคาที่แตกต่างระหว่างฟิวเจอร์สที่มีวันหมดอายุที่แตกต่างกันสำหรับสินทรัพย์เดียวกันจะถูกติดตาม หากมีความแตกต่างที่มาก จะขายสัญญาที่มีราคาแพงกว่า และซื้อสัญญาที่มีราคาถูกกว่าตามการรวมตัว หากสเปรดแคบลง สิ่งตรงกันข้ามจะเป็นจริง — จะซื้อสัญญาที่มีราคาแพงกว่า และขายสัญญาที่มีราคาถูกกว่าตามความแตกต่างของราคา

- การทำสถิติ arbitrage อิงตามหลักการของการกลับคืนราคาสู่ค่าเฉลี่ย โดยจะเปิดการเทรดขายสำหรับหุ้นที่มีการซื้อมากเกินไป และเปิดการเทรดซื้อสำหรับหุ้นที่มีมูลค่าต่ำเกินไป

วิธีการทำการซื้อขายแบบ Arbitrage

เพื่อทำการซื้อขายแบบ arbitrage อย่างมีประสิทธิภาพ ปฏิบัติตามคำแนะนำด้านล่างนี้:

- ตัดสินใจเกี่ยวกับประเภทของการทำธุรกรรม ว่าเป็นแบบด้วยตนเองหรืออัตโนมัติ

- เลือกตลาด โดยพิจารณาจากประเภทของการทำธุรกรรมและจำนวนค่าคอมมิชชั่น ในกรณีที่ทำการซื้อขายแบบอัตโนมัติ ให้คำนึงถึงต้นทุนของฮาร์ดแวร์และ/หรือซอฟต์แวร์

- เปรียบเทียบผลกำไรที่เป็นไปได้ในธุรกิจการค้ากับต้นทุนของข้อสรุป

- กำหนดความเสี่ยงที่เกี่ยวข้องกับการค้า พยายามลดมันถ้าเป็นไปได้

- ทำการซื้อขายในบัญชีทดลองเพื่อเปรียบเทียบผลกำไรจริงกับกำไรที่วางแผนไว้

- ในกรณีที่ผลลัพธ์เป็นบวก ให้เข้าสู่การซื้อขายในบัญชีจริงโดยมีปริมาณขั้นต่ำเพื่อประเมินผลกระทบของสเปรดและจิตวิทยาต่อผลลัพธ์

- หากผลลัพธ์เป็นที่น่าพอใจ ให้เปลี่ยนไปใช้ปริมาณมาตรฐานในบัญชีจริง

บทสรุป

ภาวะที่กลืนไม่เข้าคายไม่ออกหลักในการซื้อขายแบบ arbitrage คือการเลือกระหว่างการลงทุนในอุปกรณ์และการลงทุนในทักษะของคุณเอง การซื้อขายอัตโนมัติต้องการเงินฝากที่มากขึ้นหรือการทำธุรกรรมที่มากขึ้นเพื่อให้ได้อัตราผลตอบแทน ในระหว่างประเภทการซื้อขายแบบ arbitrage ด้วยตนเองที่ไม่เน้นความเร็ว เงินฝากสามารถอยู่ในระดับที่เทียบเท่ากับการซื้อขายแบบมาตรฐานได้

การซื้อขายแบบ Arbitrage นั้นเหมือนกับการซื้อขายประเภทอื่นๆ ที่มาพร้อมกับความเสี่ยงที่ต้องพิจารณา

ตลาดสกุลเงินดิจิทัลเป็นตลาดที่มีแนวโน้มมากที่สุดสำหรับ arbitrage ทั้งสองประเภท เนื่องจากยังอยู่ในระหว่างการพัฒนา ซึ่งหมายความว่าการแข่งขันทั้งใน arbitrage แบบอัตโนมัติ และแบบด้วยตนเองต่ำกว่าตลาดที่พัฒนามาแล้ว เช่น ตลาดหุ้นหรือตลาดแลกเปลี่ยนเงินตราต่างประเทศ

คำถามที่พบบ่อยเกี่ยวกับการซื้อขายแบบ Arbitrage

การซื้อ EUR ในตลาดหลักทรัพย์ลอนดอนในราคาที่ต่ำกว่า และการขาย EUR พร้อมกันในตลาดหลักทรัพย์นิวยอร์กในราคาที่สูงกว่า หากปริมาณของการทำธุรกรรมทั้งสองเท่ากัน

ใช่ถูกกฎหมาย นอกจากนี้ มันยังมีผลดีต่อตลาดการเงินเพราะช่วยเพิ่มสภาพคล่องด้วย

สินทรัพย์เดียวกันจะถูกซื้อในราคาที่ต่ำกว่าในตลาดหนึ่ง และขายในราคาที่สูงกว่าในอีกตลาดหนึ่งในเวลาเดียวกัน เพื่อทำกำไร นักเทรดจำเป็นต้องปิดการซื้อขายเมื่อราคาสมดุลกัน หรือครอบคลุมการค้าขายด้วยสินทรัพย์ที่ซื้อในราคาที่ต่ำกว่าโดยการโอนจากตลาดอื่น

ในทางทฤษฎีเท่านั้น ในทางปฏิบัติ การซื้อขายประเภทนี้กำหนดให้นักเทรดต้องมีความสามารถที่เหมาะสม ในระหว่างการซื้อขายแบบ arbitrage จำเป็นต้องค้นหาสินทรัพย์ที่เหมาะสม ซึ่งมีจำนวนลดน้อยลงเนื่องจากสภาพคล่องที่เพิ่มขึ้น คำนวณความเป็นไปได้ของการซื้อขายโดยคำนึงถึงต้นทุน และดำเนินการบริหารความเสี่ยง

ใช่ สามารถสูญเสียเงินได้ ตัวอย่างเช่น หากสินทรัพย์ที่ซื้อในราคาต่ำกว่าตกลงมากกว่า และสินทรัพย์ที่ขายในราคาที่สูงกว่าราคาก็จะสูงขึ้น นอกจากนี้หากต้นทุนในการโอนสินทรัพย์ที่ซื้อมาจากตลาดหนึ่งไปอีกตลาดหนึ่งจะสูงกว่าผลกำไรจาก arbitrage

นี่คือการสรุปของการซื้อขายที่ตรงกันข้ามกับสินทรัพย์เดียวกัน หากราคาของมันไม่เท่ากันในตลาดที่แตกต่างกัน หรือกับผู้ให้บริการสภาพคล่องที่แตกต่างกัน

ได้. อย่างไรก็ตาม เนื่องจากอัตรามาร์จิ้นที่ต่ำประมาณ 0.5% ประเภทการซื้อขายนี้จึงต้องการขนาดของเงินฝากที่สูง นอกจากนี้ ยังจำเป็นต้องทำการศึกษาเพื่อหาเครื่องมือที่ความสามารถในการทำกำไรจะครอบคลุมต้นทุนต่างๆ ด้วย

ได้. แต่ยิ่งตลาดดำเนินไปนานมากเท่าไร ตลาดก็จะยิ่งมีประสิทธิภาพมากขึ้นเท่านั้น และเป็นผลที่ได้คือโอกาสในการทำ arbitrage จะมีน้อยลง ดังนั้น การใช้กลยุทธ์การซื้อขายแบบ arbitrage จึงดีกว่าที่จะทำในตลาดสกุลเงินดิจิทัลมากกว่าตลาดหุ้น

เปิดบัญชีซื้อขาย เรียนรู้ที่จะระบุส่วนต่างของราคาของสินทรัพย์เดียวกันและดำเนินการอย่างรวดเร็ว ความเร็วของการทำธุรกรรม arbitrage เป็นสัดส่วนโดยตรงกับความสามารถในการทำกำไรของการซื้อขายประเภทนี้

นี่คือการซื้อสกุลเงินดิจิทัลในราคาที่ต่ำกว่าที่หนึ่งในตลาดแลกเปลี่ยนหนึ่ง ขณะเดียวกันก็ขายสกุลเงินดิจิทัลเดียวกันในราคาที่สูงกว่าบนกระดานแลกเปลี่ยนอื่นในเวลาเดียวกัน

โอกาสสำหรับการเข้าสู่การซื้อขายปรากฏขึ้นทุกวัน ความเสี่ยงในการซื้อขายมักจะน้อยกว่าการซื้อขายแบบมีทิศทาง เพื่อสร้างผลกำไร นักเทรดที่ทำการค้า arbitrage ไม่จำเป็นต้องมีกลยุทธ์การซื้อขายที่เป็นเอกลักษณ์ แค่หาหุ่นยนต์ arbitrage ที่ดีและความสามารถในการรับข้อมูลราคาต่างๆ ได้อย่างรวดเร็วก็เพียงพอ

มีอยู่ ความเสี่ยงหลักมักเกี่ยวข้องกับการดำเนินการ ซึ่งรวมถึงความเป็นไปได้ของ slippage และ requotes ซึ่งก็คือ การสรุปการซื้อขายในราคาที่แย่กว่าที่วางแผนไว้ กำไรเฉลี่ยจากการซื้อขายแบบ arbitrage อยู่ที่ไม่กี่ pip ดังนั้นแม้แต่ความแตกต่างเพียงจุดเดียวระหว่างราคาที่วางแผนไว้ และราคาจริงก็จะส่งผลต่อผลลัพธ์อย่างมาก

ไม่ การซื้อขายแบบ Arbitrage มักจะเป็นการซื้อขายระยะสั้น และได้กำไรเนื่องจากมีจำนวนการซื้อขายที่มาก

ทางเลือกหนึ่งคือค้นหาตลาดหลักทรัพย์คริปโตสองแห่งที่ราคาของสกุลเงินดิจิทัลเดียวกันแต่มีความแตกต่างกัน ถัดไป คุณซื้อสกุลเงินดิจิทัลจากตลาดหลักทรัพย์ที่มีราคาต่ำกว่า และในเวลาเดียวกันก็ขายสกุลเงินดิจิทัลเดียวกันในตลาดหลักทรัพย์อื่นที่มีราคาสูงกว่า

ยกตัวอย่าง อัตราแลกเปลี่ยน EUR/USD ในปัจจุบันอยู่ที่ 1.10 และอัตราแลกเปลี่ยน AUD/USD อยู่ที่ 0.68 ราคาที่คำนวณได้ของ EUR/AUD ควรจะเป็น 1.10/0.68 = 1.62 หากราคาจริงของ EUR/AUD มากกว่ามูลค่าที่คำนวณไว้ ให้ซื้อ EUR/USD และขาย AUD/USD และ EUR/AUD มิฉะนั้น ให้ขาย EUR/USD และซื้อ AUD/USD และ EUR/AUD

เงื่อนไขแรกคือหากมีการซื้อขายสินทรัพย์เดียวกันในราคาที่แตกต่างกัน เงื่อนไขที่สองคือหากกำไรจากการเทรด arbitrate นั้นมากกว่าต้นทุนของต้นทุนการทำธุรกรรม

นี่คือปรากฏการณ์เมื่อราคาของสินทรัพย์ที่ไม่ได้ซื้อขายในทุกที่ในราคาเดียวกันขึ้นอยู่กับการซื้อขายแบบ arbitrage ของนักลงทุน ความต้องการสินทรัพย์จะเพิ่มขึ้นเมื่อราคาของสินทรัพย์นั้นต่ำลง และอุปทานจะเพิ่มขึ้นเมื่อราคาของสินทรัพย์นั้นสูงขึ้น

เนื่องจากความแตกต่างในสภาพคล่องของตลาดที่มีการซื้อขายสินทรัพย์เดียวกัน นอกจากนี้ เนื่องจากความแตกต่างของความเร็วในการรับราคาจากโบรกเกอร์ที่แตกต่างกัน ซึ่งอาจเป็นผลมาจากระยะทางไปยังเซิร์ฟเวอร์ของผู้ให้บริการสภาพคล่องหรือคุณภาพของอุปกรณ์

เนื้อหาของบทความนี้สะท้อนความคิดเห็นของผู้เขียนและไม่จำเป็นต้องสะท้อนถึงตำแหน่งอย่างเป็นทางการของนายหน้าซื้อขายหลักทรัพย์ของ LiteFinanceเนื้อหาที่เผยแพร่ในหน้านี้จัดทำขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ควรพิจารณาว่าเป็นการให้คำแนะนำด้านการลงทุนตามระเบียบ 2014/65/EU

ตามกฎหมายลิขสิทธิ์ บทความนี้ถือเป็นทรัพย์สินทางปัญญา ซึ่งรวมถึงข้อห้ามในการคัดลอกและเผยแพร่โดยไม่ได้รับความยินยอม