Dans le monde entier, l’un des indicateurs clés est la valeur intrinsèque d’une entreprise ou d’un projet d’investissement. La nécessité de déterminer la valeur intrinsèque est un processus tout aussi naturel que la rédaction de contrats d'achat ou de vente.

Aujourd'hui, il est impossible d’imaginer une transaction majeure entre les entreprises, ou un investissement sérieux, sans déterminer la valeur intrinsèque de cette transaction. Toute action, devise ou marchandise en bourse est achetée ou vendue en fonction de sa valeur estimée, et la détermination correcte du juste prix peut donner à un investisseur une idée combien il paiera pour un actif.

Cet article a comme sujet :

- Faits clés

- Qu'est-ce que la valeur intrinsèque ?

- Pourquoi la valeur intrinsèque est-elle importante ?

- Comment calculer la valeur intrinsèque ?

- Correction de la valeur intrinsèque en fonction du risque

- Valeur intrinsèque des contrats d'options

- Avantages et inconvénients de la valeur intrinsèque

- Quelles autres formes d'évaluation existent ?

- Conclusion

- FAQ sur la valeur intrinsèque

Faits clés

Thèse principale | Conclusions et points clés |

Qu'est ce qu’une valeur intrinsèque ? | La valeur intrinsèque est la valeur actuelle d'un actif financier, en tenant compte des risques actuels et d'autres indicateurs financiers. |

Quelle est la différence entre la valeur intrinsèque d’un actif et d’un contrat d’option | Pour un contrat d’option, la valeur intrinsèque est l’estimation réelle du revenu futur après l’expiration. Pour un actif, la valeur intrinsèque est la somme des flux de trésorerie nets futurs. |

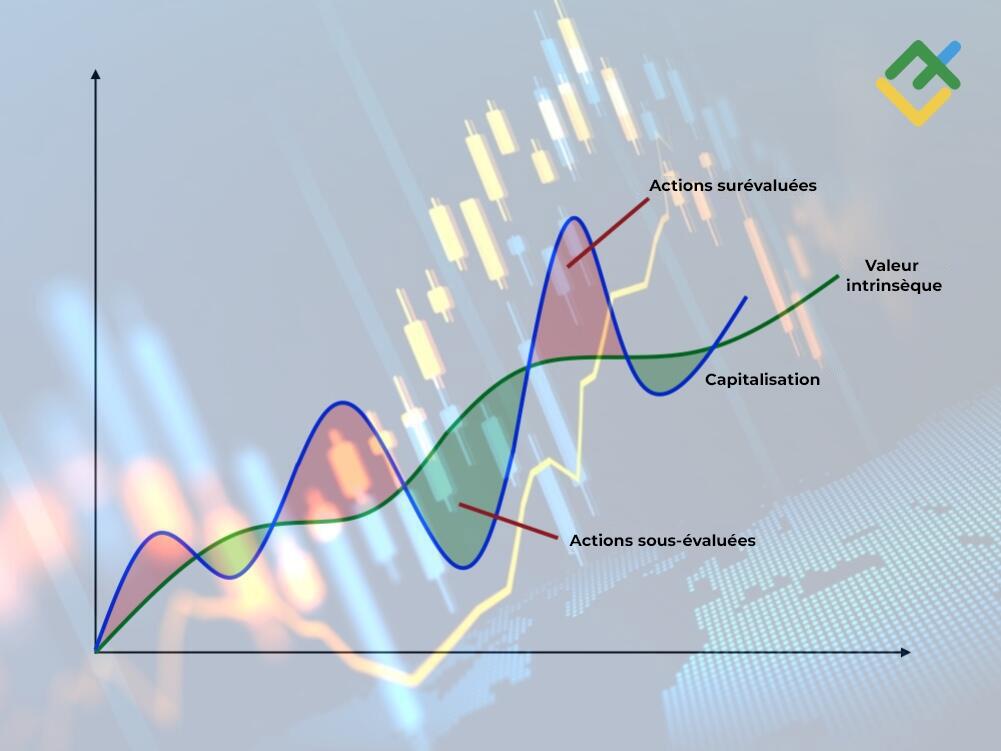

Pourquoi est-il important de prendre en compte la valeur intrinsèque | La valeur intrinsèque est nécessaire pour déterminer si un actif est sous-évalué et surévalué par rapport au prix actuel de l’actif. |

Comment calculer la valeur intrinsèque | Elle est le plus souvent calculée selon la méthode de l'actualisation des flux de trésorerie. |

Comment déterminer la valeur intrinsèque de l’actif | Pour déterminer la valeur intrinsèque de l'actif, il faut ajouter la valeur actualisée des actifs futurs sur une période donnée. |

Application | Elle est souvent appliquée pour évaluer la juste valeur des actifs, qui peut ensuite servir de base aux transactions de fusions et acquisitions sur la bourse. |

Avantages et inconvénients | Son principal avantage est la capacité d’évaluer non seulement la valeur actuelle, mais également la rentabilité potentielle dans le futur. D'autre part, la valeur intrinsèque de l'actif est un paramètre approximatif qui nécessite une réévaluation constante. |

Périodes d'évaluation | Elle est le plus souvent calculée sur de courtes périodes de 1 à 5 ans, car les intervalles plus longs peuvent présenter une marge d'erreur significative. |

Évaluation des risques | Pour réduire les risques d'erreur, des méthodes de calcul suivantes sont souvent utilisées : augmentation des taux d'actualisation, introduction des remises supplémentaires et application des prévisions conservatrices. |

Qu'est-ce que la valeur intrinsèque ?

La valeur intrinsèque est la valeur réelle de l'actif sous-jacent à la valeur de l’entreprise ou de l’actif, calculée en fonction de sa situation financière.

La valeur intrinsèque est traitée différemment selon le domaine d'application.

La valeur intrinsèque d'une entreprise est la valeur de ses actifs sous-jacents, qui diffère le plus souvent de la valeur marchande actuelle.

La valeur intrinsèque de l'actif négocié en bourse est la différence entre le prix du marché pour lequel un actif peut être vendu et le prix d'utilisation de cet actif. Cette définition est particulièrement utilisée dans le trading d’options, car la valeur intrinsèque d’une option peut être positive ou négative.

La valeur intrinsèque d'un bien ou d'un service est la valeur nette du bien, qui évolue que le cycle économique et atteint son apogée au moment de la vente du bien.

Pourquoi la valeur intrinsèque est-elle importante ?

La valeur intrinsèque d'un actif ou d'une entreprise est une estimation du bénéfice qu'un trader recevra en investissant dans un actif ou une entreprise. La valeur intrinsèque montre à un investisseur comment le coût d’une action ou d’une entreprise correspond à sa valeur réelle.

La valeur intrinsèque est calculée sur la base de plusieurs indicateurs clés qui aident l'investisseur à prendre des décisions.

- Elle permet d'évaluer les flux de trésorerie.

- Elle prend en compte le processus d'actualisation.

- La comparaison de la valeur intrinsèque avec le prix actuel permet de conclure qu'elle est sous-évaluée et surévaluée.

Comment calculer la valeur intrinsèque ?

Aujourd'hui, la valeur intrinsèque de l'actif est calculée de quatre manières principales, qui combinent tous les aspects clés de la génération de revenus par l'actif :

- Méthode d'actualisation des flux de trésorerie ou DCF.

- Méthode d'évaluation des actifs.

- Méthode d’évaluation basée sur des paramètres financiers.

- Méthode d'actualisation des dividendes.

Nous examinerons ensuite toutes ces méthodes et comparerons leurs résultats. Pour ce faire, nous avons besoin d’un actif, que nous utiliserons comme exemple. Récemment, les actions d'entreprises engagées dans le développement de l'intelligence artificielle deviennent de plus en plus populaires. Pour cette raison, je propose de choisir Apple Inc.

Pour faire les calculs, nous aurons besoin des paramètres de base du rapport de l'entreprise.

- Capitalisation - 2,639 billions de dollars

- Flux de trésorerie disponible - 99,58 milliards de dollars

- Flux de trésorerie disponible par action - 7,37 dollars

- Taux de croissance des flux de trésorerie au cours des 5 dernières années - +9,2%

- Prix actuel d'une action - 213 dollars

- Période d'évaluation - 5 ans

- Multiplicateur P/FCF - 26,5 dollars

Commencer le trading avec le broker fiable

Analyse des flux de trésorerie actualisés

Cette méthode est la plus longue, mais la plus précise. Son essence consiste à actualiser les flux de trésorerie futurs à un taux d’actualisation.

Cette méthode de calcul peut être divisée en trois étapes. Lors de la première étape, nous calculons les flux de trésorerie futurs, puis la valeur estimée du capital au cours de la période finale et enfin l’actualisons afin d'obtenir la valeur intrinsèque finale.

- Flux de trésorerie futurs = flux de trésorerie disponible par action * (1 + taux de croissance en %). Dans notre cas il est de 99,58 * (1+9,2 %) = 99,58 * 1.092 = 108,74 pour la deuxième période. Pour la troisième période il est de 108,74 * 1.092 = 118,74 etc. En conséquence, nous obtiendrons les valeurs suivantes : 99,58, 108,74, 118,74, 129,67 et 141,59.

- À la fin de la cinquième période, la valeur estimée de l'action estimé = flux de la cinquième période (par action) * P/FCF. En conséquence, nous obtenons la valeur que estimée de l'action = 10,46 * 26,5 = 277,19 dollars.

- Enfin, il est nécessaire d'actualiser les flux de trésorerie futurs par le montant du taux d'actualisation. Le taux d'actualisation est généralement égal au taux d'actualisation des obligations de 10 ans. Dans notre cas, il sera égal à 4 % par an.

- Ainsi, le flux de trésorerie actualisé sera égal à la somme des flux de trésorerie de toutes les périodes divisée par 1 + taux d'actualisation. Dans notre cas, c'est : 99,58 / 1,05 + 108,74 / 1,10 + 118,74 / 1,15 + 129,67 / 1,21 + 141,59 / 1,27 = 94,83 + 98,85 + 103,25 + 107,16 + 111,48 = 515,57

- En conséquence, la valeur intrinsèque des actions, compte tenu de l'actualisation, après 5 ans sera = (flux de trésorerie total + valeur terminale) / nombre d'actions. Dans notre cas, c'est = (515,57 + 115,68) / 15,288 = 41,29. Cela signifie que la juste valeur de l'action dans 5 ans sera d'environ 41 dollars, soit 172 dollars inférieur que la valeur actuelle.

Modèle d'actualisation des dividendes

Une autre façon de déterminer la valeur intrinsèque, est le modèle d’actualisation des dividendes. Le principe de ce modèle est similaire à l'actualisation des flux de trésorerie disponibles, mais au lieu de l'indicateur SDP, le montant des dividendes versés par l'entreprise est utilisé.

Il existe plusieurs méthodes d'actualisation des dividendes, mais le modèle Gordon ou GGM est la plus populaire. Cette méthode est la plus simple car les dividendes futurs prévus augmentent à un rythme égal.

La formule d'actualisation des dividendes à l'assistance du modèle Gordon est suivante :

où :

- P – juste prix actuel de l'action

- g – taux de croissance constant des dividendes

- r – taux de rendement

- D1 – valeur des dividendes pour la période

Si nous calculons la juste valeur des actions de notre société selon ce modèle, nous obtenons :

P = 1.05/(0.08 - 0.04) = 26

Ainsi, le juste prix de l'action, compte tenu des dividendes actuels et futurs, est de 26 dollars, et la valeur de marché est de 213 dollars. Nous pouvons tirer alors deux conclusions : soit l’entreprise est fortement surévaluée, soit elle verse de très faibles dividendes. Dans notre cas, c'est la deuxième option. Cela révèle le principal inconvénient de ce modèle : il dépend fortement de l'équité des dividendes.

Évaluation basée sur les actifs

Lors du calcul de la valeur intrinsèque d’une entreprise, la méthode d’évaluation des actifs est souvent utilisée. Cette méthode est la plus simple, et sa formule ressemble à ceci :

Juste valeur = Montant de l'actif - Montant des obligations

Les actifs de l'entreprise comprennent à la fois les actifs matériels et non matériels de l'entreprise, ce qui est souvent assez complexe, car les flux d'investissement de l'entreprise sont souvent cachés. Les obligations de l'entreprise comprennent sa dette.

Si nous calculons la juste valeur des actions Apple selon cette méthode, nous obtenons :

352,5 milliards - 62,37 milliards = 290,13 milliards

Maintenant, cette valeur doit être divisée par le nombre d'actions en circulation, et nous obtenons 290,13 / 15,28 = 18,98 dollars par action.

Cette méthode d'évaluation présente un inconvénient majeur : elle ne prend en compte aucune perspective à venir. Elle ne prend en compte que les indicateurs actuels et ne peut donner de prévision sur plusieurs années à venir.

Analyse basée sur un indicateur financier

Une autre méthode l'une des plus connues pour évaluer la valeur intrinsèque des actions de l’entreprise est la méthode d’évaluation des indicateurs financiers. Et l’indicateur le plus simple est le rapport entre le prix de l’entreprise et ses bénéfices ou P/E. La formule de ce calcul est suivante :

P/E = EPS * (1+r) * P/E courant

Pour notre entreprise, le P/E sera de :

P/E = 6,16 * (1+ 0,092) * 27,8 = 187

Ainsi, sur la base de ces données sur les bénéfices et de la valeur totale de l'entreprise, le juste prix de l'action est de 187 dollars, ce qui correspond au prix le plus proche de la valeur actuelle de 213 dollars. Mais cette méthode ne prend pas en compte les flux de trésorerie futurs et ne peut donc être valable que pour les entreprises avec une courbe de croissance des revenus très stable.

Correction de la valeur intrinsèque en fonction du risque

Très souvent, lors du calcul de la valeur intrinsèque, il faut prendre en compte un autre facteur, tel que le risque. La volatilité des flux de trésorerie futurs, qui dépend de nombreux facteurs qui doivent être évalués séparément, figure souvent parmi les paramètres d'évaluation des risques. En conséquence, lors de la correction en fonction du risque, deux méthodes principales sont utilisées :

- Correction du taux d'actualisation en fonction du risque. Cette méthode peut donner lieu à une valeur temps bien plus élevée que sans correction du risque. Un risque plus élevé conduit toujours à un profit potentiel plus élevé. Selon cette méthode, le degré de risque est simplement ajouté au taux d’actualisation, sinon la formule de calcul reste la même.

- Correction utilisant le coefficient des flux de trésorerie futurs. Cette méthode diffère de la précédente en ce que le taux d'actualisation n'est pas ajusté, mais la valeur du flux de trésorerie attendu est modifiée par l'introduction d'un coefficient réducteur spécial. Le coefficient lui-même est calculé comme le rapport entre le montant du résultat net de la période et la valeur attendue du résultat net. Le plus souvent, la valeur du coefficient varie de 0,99 à 0,6 et son introduction peut réduire considérablement la valeur finale de la valeur estimée.

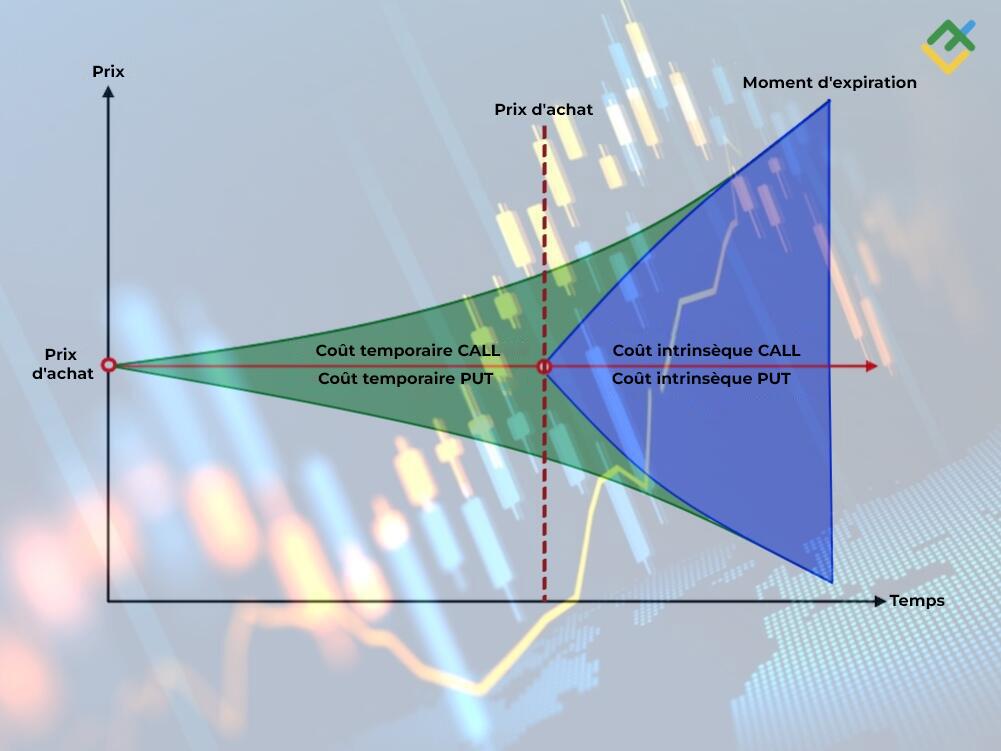

Valeur intrinsèque des contrats d'options

La valeur intrinsèque d'un contrat d'option est un critère clé de la rentabilité d'une option.

L’essence d’un contrat d’options est qu’il intègre un modèle de deux prix ou de deux valeurs. La première valeur est temporaire et existe jusqu'à l'expiration du délai précédant l'exercice de l'option. La deuxième valeur est temporaire et elle devient active au moment où le prix dépasse le prix d'exercice de l'option. En fait, la valeur intrinsèque est un indicateur de la rentabilité de l'option. Si elle est positive, l'option réalise un profit, et si elle est négative, l'option n'est pas rentable.

Selon le type d'option, la valeur intrinsèque prend des valeurs différentes, mais la valeur intrinsèque de base de l'option est la différence entre le prix actuel du marché et le prix d'exercice de l'option.

S'il s'agit d'une option européenne ou américaine, alors la formule pour déterminer la valeur intrinsèque est suivante :

CALL = (Prix actuel du marché - Prix d'exercice) * nombre de contrats

PUT = (Prix d'exercice - Prix actuel du marché) * nombre de contrats

Cependant, il faut faut comprendre que cette formule n'est valable que pour l'option au moment de son expiration. S'il faut déterminer la valeur intrinsèque d'une option avant son expiration, alors il est nécessaire d'ajouter à la formule la valeur temporelle de l'option, car à ce moment-là, elle sera encore présente.

Accéder à un compte démo Forex sur une plateforme conviviale gratuitement et sans inscription

Exemple de valeur intrinsèque d'une option

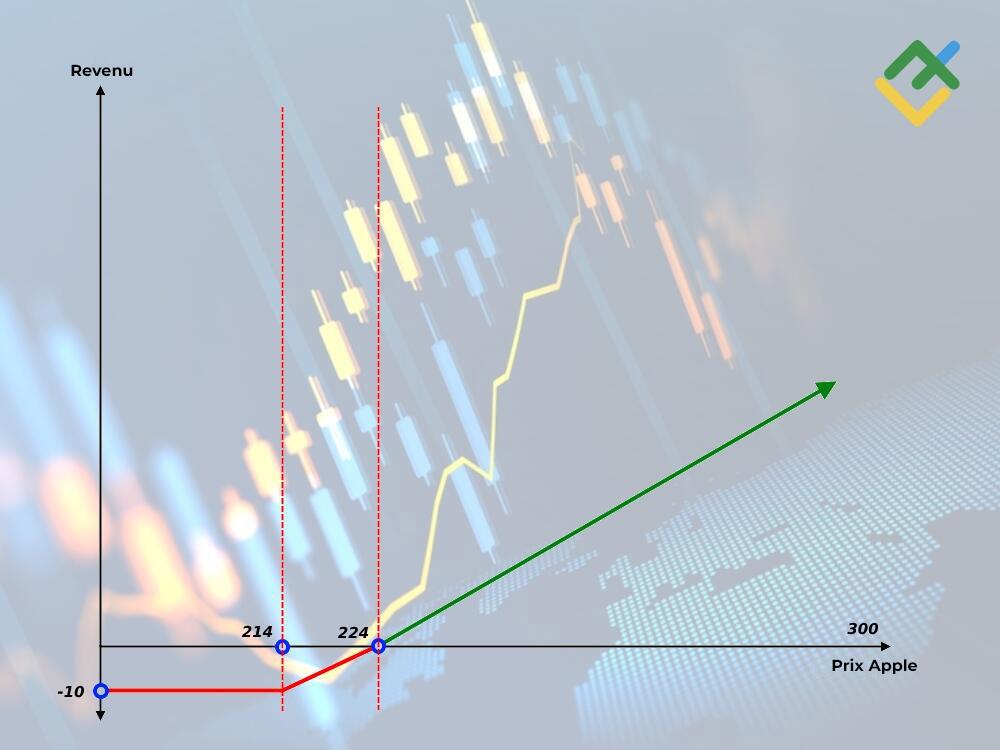

Examinons comment fonctionne un contrat d'options d'achat sur actions. Par exemple, nous utilisons les actions Apple.

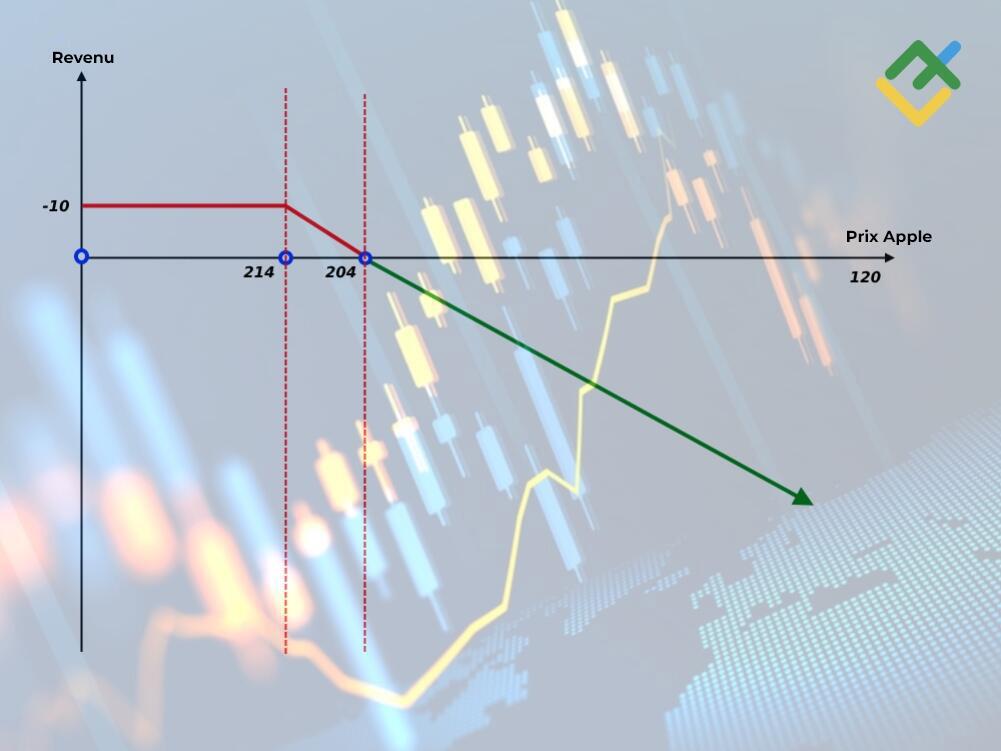

Supposons que les actions d’une entreprise augmenteront à l’avenir et nous décidons d’acheter une option de croissance. Pour ce faire, nous avons besoin d’une option CALL. Un paramètre important de l'option est le prix d’exercice. À partir de cette marque, notre option commence à nous apporter du profit.

Par exemple, le prix actuel d’une action Apple est de 200 dollars. Nous voulons acheter un lot de l'option CALL et fixer le prix d'exercice à 214 dollars. Contrairement à un contrat à terme, une option a un coût initial que nous payons lors de l’achat. Mais ce prix nous garantit automatiquement que nous ne perdrons pas davantage. C'est une sorte de stop loss. Le prix de cette option est donc de 10 dollars.

Nous avons acheté une option d'achat avec un prix d'exercice de 214 pour 10 dollars. Notre courbe de revenu ressemble à la figure ci-dessus. Jusqu'à ce que le prix du marché atteigne le prix d'exercice, nous perdons 10 dollars. Dès que le prix du marché dépassera le prix d’exercice de 10 dollars, notre option atteindra le seuil de rentabilité et aura une valeur intrinsèque. Et à l’avenir, chaque dollar de mouvement des prix nous apportera 1 dollar de revenu. Lorsque le prix atteint 30 dollars, la valeur intrinsèque de l'option sera : 300 - 224 = 76 dollars.

Pour une option de vente PUT, la valeur intrinsèque sera calculée de la même manière, mais elle générera le bénéfice sur la baisse du prix.

Tout est très similaire à un contrat Forex classique. Mais il y a deux différences très importantes :

- Notre perte est toujours limitée au prix initial de l'option, et même si le cours de l'action chute à 100 dollars, nous ne pouvons pas perdre plus de 10 dollars.

- Notre bénéfice dépend du volume. Si nous achetons 10 lots, nous paierons 100 dollars, mais notre bénéfice net sera déjà de 76 * 10, soit 760 dollars, ce qui est bien plus élevé au potentiel de revenu d’un contrat à terme conventionnel.

Avantages et inconvénients de la valeur intrinsèque

Bien que la mesure de la valeur intrinsèque soit utilisée presque partout dans le monde financier, elle a un certain nombre d'inconvénients importants. L’inconvénient le plus important de toutes les méthodes d’estimation de la valeur intrinsèque est la forte dépendance à l’égard des données d’entrée et l’ignorance de la composante spéculative.

Par exemple, il y a 10 ans, une telle évaluation était beaucoup plus précise et logique, mais aujourd'hui, lorsque les entreprises ont de gros volumes d'actions en circulation, tout mouvement fondamental peut provoquer des fluctuations de prix qui ne peuvent être prédites par des calculs.

Avantages de l'évaluation : | Inconvénients de l'évaluation : |

|

|

Quelles autres formes d'évaluation existent ?

Outre les méthodes traditionnelles d'évaluation du juste prix, il existe d'autres méthodes plus adaptées aux paramètres d'entrée de l'investisseur lui-même. Si l'investisseur a une connaissance approfondie de l'analyse des graphiques de prix, une évaluation technique serait plus appropriée, et si l'investisseur connaît bien le marché et les projets similaires, il peut utiliser une approche coûteuse ou une méthode d'évaluation relative.

Analyse technique

Dans l'évaluation moderne de la valeur intrinsèque d'un actif, la méthode de l'analyse technique est souvent utilisée. L'essentiel est que le graphique historique des prix de l’entreprise pour la période d’intérêt est analysé. Dans cette approche, des modèles de configuration ou des stratégies de prévision à long terme telles que la théorie des vagues d’Elliott peuvent être utilisés comme critères. La principale différence entre cette approche et l'évaluation traditionnelle est qu'elle prend en compte la composante spéculative, mais ne prend pas en compte les indicateurs financiers.

Évaluation relative

La méthode d’évaluation relative est le plus souvent appelée méthode comparative. Elle fournit une comparaison de la valeur d’un actif donné pour d’autres investisseurs. Cette méthode peut être comparée à l’achat de biens sur le marché. Si d’autres investisseurs achètent un actif à un prix qui vous intéresse, sa valeur est alors sous-évaluée et vous devriez penser à l’acheter. Si personne n'est prêt à acheter des actions au prix qui vous intéresse, alors un actif est surévalué et vous devez soit attendre que le prix baisse, soit refuser d'acheter.

Approche coûteuse

L'approche coûteuse est la plus proche de l'évaluation traditionnelle de la valeur intrinsèque et constitue une évaluation basée sur les coûts possibles du projet. S'il s'agit d'une entreprise, la taille probable de l'investissement dans le développement de l'entreprise est examinée. S'il s'agit d'un projet, tous les coûts sont estimés, depuis les salaires des travailleurs embauchés jusqu'aux coûts des audits ultérieurs, etc. Enfin, les coûts générés sont comparés aux coûts de projets similaires, en tenant compte de facteurs temporaires tels que la dépréciation, l'inflation et d'autres.

Conclusion

Le calcul de la valeur intrinsèque fait partie intégrante du fonctionnement d'une entreprise. Sans cela, il est impossible d'imaginer une seule transaction moderne sur le marché des fusions et acquisitions. D’un autre côté, les méthodes d’évaluation traditionnelles deviennent chaque année obsolètes et on trouve aujourd’hui beaucoup plus souvent une estimation de la valeur intrinsèque à l'assistance de l’analyse technique du graphique du prix des actions et de l’analyse fondamentale, plutôt que de l’évaluation selon la méthode des flux de trésorerie actualisés. Ainsi, s'il y a quelques 10 années, les analystes boursiers utilisaient souvent le concept de valeur intrinsèque, mais on trouve aujourd'hui bien plus souvent des méthodes de comparaison plus simples, parfois plus précises.

Plateforme où les traders gagnent encore plus

Tradez sur la plateforme de pointe ECN et ouvrez un compte pour être copié par des novices. Touchez une commission pour le copy trading et augmentez vos bénéfices.

FAQ sur la valeur intrinsèque

La valeur intrinsèque est un moyen d'évaluer la juste valeur d'un projet d'investissement sans tenir compte des facteurs temporaires du marché. Essentiellement, la valeur intrinsèque reflète le coût réel d'un projet, qui n'est souvent pas le même que le prix que les autres sont prêts à payer pour l’acquérir.

La valeur intrinsèque d'une option est la différence entre la valeur marchande actuelle et le prix d'exercice de l'option. Pour l'option d’achat, la valeur intrinsèque correspond à tout ce qui est supérieur au prix d’exercice, et pour l'option de vente, c’est tout ce qui est inférieur au prix d’exercice.

Un exemple de valeur intrinsèque peut être le prix qu’une entreprise paie pour une autre au moment de l’achat. Souvent, à la valeur de l'entreprise de 100 millions de dollars, elle est vendue deux ou trois fois moins cher, car sa valeur intrinsèque est bien inférieure à sa valeur nominale.

Lorsque la valeur intrinsèque d'un actif dépasse sa valeur marchande, il est considéré comme sous-évalué par le marché et constitue une bonne opportunité d'achat. Si la valeur intrinsèque est inférieure au prix du marché, alors l’actif est surévalué et il est préférable de ne pas l'acheter.

Pour déterminer la valeur intrinsèque d'une action, vous pouvez utiliser plusieurs méthodes, notamment la méthode d'actualisation des flux de trésorerie de l'émetteur, la méthode d'évaluation des états financiers de l'émetteur ou la méthode d'actualisation des dividendes.

La valeur intrinsèque est la valeur nette d'un actif, qui exclut la plupart des facteurs de marché. La valeur extrinsèque est généralement une évaluation subjective d'un actif en bourse, qui comprend une composante spéculative et diverses marges.

Le contenu de cet article reflète uniquement l'opinion personnelle de son auteur et peut ne pas correspondre à la position officielle de LiteFinance. Ce contenu est publié à titre informatif uniquement et ne doit pas être considéré comme une fourniture de conseils d'investissement en conformité avec la directive 2014/65/EU.

Conformément à la législation sur le droit d'auteur, cet article est protégé par les droits de propriété intellectuelle, ce qui inclut l'interdiction de le copier ou de le diffuser sans consentement préalable.