في البيئة المالية العالمية، تعد القيمة الجوهرية للشركة أو المؤسسة أو المشروع الاستثماري أحد المؤشرات الرئيسية. يعد تحديد القيمة الجوهرية ممارسة قياسية أساسية في الأعمال التجارية مثل صياغة اتفاقيات الشراء أو البيع.

لم يعد من الممكن تصور تنفيذ معاملة تجارية كبيرة، أو الاستثمار في عمل تجاري، دون تحديد القيمة الجوهرية للمعاملة أولاً. يشتري المشاركون في السوق أو يبيعون الأسهم أو العملات أو السلع في البورصة بناءً على قيمتها التقديرية. إن التحديد الدقيق للقيمة الجوهرية يسمح للمستثمر بفهم المبلغ الذي يجب أن يدفعه مقابل أحد الأصول، أو على العكس من ذلك، هل يدفع أقل من القيمة السوقية.

يغطي المقال الموضوعات التالية:

النقاط الهامة

الموضوع الرئيسي | الأفكار والنقاط الرئيسيَّة |

ما هي القيمة الجوهرية | تقيس القيمة الجوهرية قيمة الأصل المالي، مع الأخذ في الاعتبار مخاطر السوق الحالية ومؤشرات الأداء المالي الأخرى. |

ما هو الفرق بين القيمة الجوهرية للأصل وعقد الخيار | بالنسبة لعقد الخيار، فإن القيمة الجوهرية هي التقدير الفعلي للعائدالمستقبلي بعد انتهاء الصلاحية. بالنسبة للأصل، القيمة الجوهرية هي مقدار صافي التدفق النقدي المستقبلي. |

أهمية فهم القيمة الجوهرية | يعد فهم القيمة الجوهرية أمرًا ضروريًا لتحديد ما إذا كان الأصل مقومًا بأقل من قيمته الحقيقية أو مبالغًا فيه مقارنة بسعره الحالي. |

كيفية حساب القيمة الجوهرية | كقاعدة عامة، يتم حساب القيمة الجوهرية باستخدام طريقة التدفق النقدي المخصوم. |

كيفية تحديد القيمة الجوهرية للأصل | يتم تحديد القيمة الجوهرية عن طريق جمع القيمة المخصومة للتدفقات النقدية المستقبلية على مدى فترة محددة. |

حيث يتم تطبيق القيمة الجوهرية | القيمة الجوهرية هي مصطلح يصف قيمة الأصل، والتي يمكن أن تشكل بعد ذلك الأساس لصفقات الاندماج والاستحواذ في سوق الأسهم. |

مزايا وعيوب القيمة الجوهرية | الميزة الرئيسية للقيمة الجوهرية هي القدرة على تقدير ليس فقط السعر الحالي، ولكن أيضًا معدل العائد المحتمل في المستقبل. من ناحية أخرى، فإن القيمة الجوهرية للاستثمار هي معلمة تقريبية تتطلب إعادة تقييم مستمرة. |

الفترات الزمنية لتقدير القيمة الجوهرية | يتم احتساب القيمة الجوهرية لفترات زمنية صغيرة تتراوح من سنة إلى 5 سنوات، حيث أن الآفاق الزمنية الأطول يمكن أن يكون لها هامش خطأ كبير. |

تقييم المخاطر | من أجل تقليل هامش الخطأ، غالبًا ما يتم استخدام الطرق التالية في الحسابات: زيادة معدلات الخصم، وإدخال خصومات إضافية، وتطبيق توقعات متحفظة. |

تعريف القيمة الجوهرية

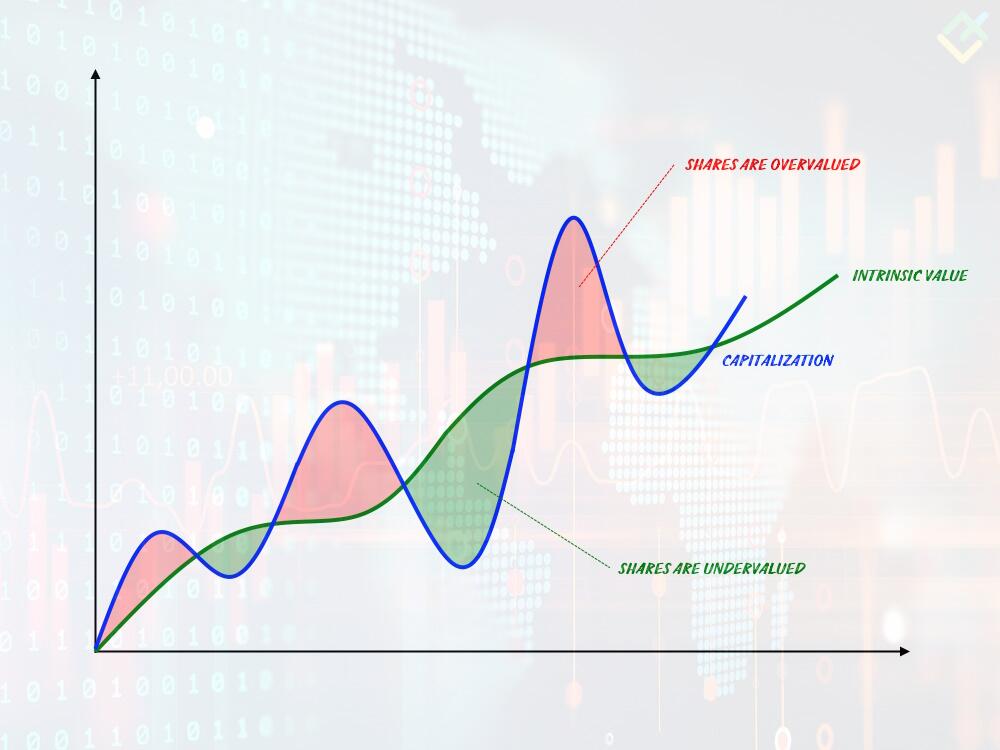

القيمة الجوهرية هي القيمة الفعلية للأصول التي ترتكز عليها قيمة الشركة أو الأصل، ويتم حسابها مع مراعاة أدائها المالي.

يختلف مفهوم القيمة الجوهرية باختلاف المجال الذي يتم تطبيقها فيه. تمثل القيمة الجوهرية للشركة قيمة أصولها الأساسية، والتي تختلف عادةً عن قيمتها السوقية.

القيمة الجوهرية للأصل المتداول في البورصة هي الفرق بين السعر السوقي للأصل الذي يمكن بيعه به والقيمة الفعلية للأصل. هذا التعريف وثيق الصلة بشكل خاص بتداول الخيارات، حيث يمكن أن تكون القيمة الجوهرية للخيار إما موجبة أو سالبة.

القيمة الجوهرية للمنتج هي صافي قيمته التي تتغير مع تقدم الدورة الاقتصادية، وتصل إلى ذروتها عندما يتحقق المنتج.

ما أهمية القيمة الجوهرية؟

يحرص مستثمرو القيمة على استخدام القيمة الجوهرية للشركة لتقدير العائد من الاستثمار فيها. في الأساس، توضح القيمة الجوهرية للمستثمر مدى توافق قيمة السهم أو الشركة مع قيمتها الحالية.

يتم حساب هذه القيمة بناءً على عدد من المقاييس الرئيسية التي تساعد المستثمر في اتخاذ قرارات مستنيرة.

- توفر القيمة الجوهرية تقديرًا للتدفقات النقدية المستقبلية للشركة؛

- تأخذ القيمة الجوهرية في الاعتبار عملية الخصم؛

- من خلال مقارنة القيمة الجوهرية بالسعر الحالي، يمكن للمستثمرين التأكد مما إذا كان السهم أو الشركة مقومة بأقل من قيمتها الحقيقية أو مبالغًا فيها.

كيفية حساب القيمة الجوهرية؟

هناك أربع طرق رئيسية لحساب القيمة الجوهرية للأصل، والتي تجمع بين جميع الجوانب الرئيسية لتوليد الدخل من الأصل:

- تحليل التدفقات النقدية المخصومة (DCF)

- التقييم القائم على الأصول

- التحليل القائم على مقاييس مالية

- نموذج خصم توزيعات الأرباح (DDM)

سندرس هذه الطرق بالتفصيل ونجري تحليلًا مقارنًا لنتائجها. ولتحقيق هذه الغاية، سنحتاج إلى أصل نبني عليه حساباتنا. في الآونة الأخيرة، أصبحت أسهم الشركات العاملة في مجال تطوير الذكاء الاصطناعي مطلوبة بشكل متزايد. لذلك، ستكون شركة أبل خيارًا مناسبًا لهذا الغرض.

لإجراء الحسابات، سنحتاج إلى البيانات الأساسية من البيانات المالية للشركة.

- القيمة السوقية 2.639 تريليون دولار

- التدفق النقدي الحر: 99.58 مليار دولار

- التدفق النقدي الحر لكل سهم: 7.37$

- معدل نمو التدفق النقدي على مدى السنوات الخمس الماضية: +9.2%.

- سعر السهم الحالي: 213$

- فترة التقييم: 5 سنوات

- نسبة السعر / التدفق النقدي الحر 26.5$

ابدأ التداول مع وسيط جدير بالثقة

تحليل التدفقات النقدية المخصومة

إن تحليل التدفقات النقدية المخصومة هي الطريقة الأكثر استهلاكاً للوقت ولكنها أيضاً الطريقة الأكثر دقة. المبدأ الأساسي هو خصم التدفقات النقدية المستقبلية باستخدام معدل الخصم.

يمكن تقسيم عملية الحساب بأكملها إلى ثلاث مراحل. في البداية، نحدد في البداية التدفقات النقدية المستقبلية، ثم نقدر تكلفة رأس المال في الفترة النهائية، وأخيرًا، نخصم النتيجة للحصول على القيمة الجوهرية النهائية.

- التدفقات النقدية المستقبلية = التدفق النقدي الحر* (1+ معدل النمو %) وفي حالتنا هذه يكون = 99.58*(1+9.2%) = 99.58*1.092 = 108.74 للفترة الثانية. بالنسبة للفترة الثالثة، ستكون = 108.74*1.092*1.092 = 118.74 وهكذا. سنحصل في النهاية على القيم 99.58 ،108.74 ،118.74 ،129.67 ، 141.59.

- في نهاية الفترة 5، ستكون القيمة المقدرة للسهم = التدفق النقدي للفترة 5 (لكل سهم) * P/FCF. هنا نحصل على قيمة تقديرية للسهم الواحد = 10.46$*26.5*26.5 = 277.19$.

- وأخيرًا، نحتاج إلى خصم التدفقات النقدية المستقبلية بقيمة معدل الخصم. عادةً ما يكون معدل الخصم مساويًا لعائد سندات الخزانة الأمريكية لمدة 10 سنوات، وهو ما يمثل معدل عائد خالٍ من المخاطر. في هذه الحالة، سيساوي 4% سنويًا.

- وبالتالي، سيكون التدفق النقدي المخصوم مساويًا لمجموع التدفقات النقدية لجميع الفترات مقسومًا على 1 + معدل الخصم. في حالتنا هذه يكون: 99.58/1.05 + 108.74/1.10 + 118.74/1.15 + 129.67/1.21 + 141.59/1.27 = 94.83 + 98.85 + 103.25 + 107.16 + 111.48 = 515.57.

- ونتيجة لذلك، فإن القيمة الجوهرية المخصومة للسهم بعد 5 سنوات = (إجمالي التدفق النقدي + القيمة النهائية) / عدد الأسهم. في حالتنا، تساوي (515.57 + 115.68) / 15.288 = 41.29. وهذا يعني أن القيمة الجوهرية لسعر السهم يمكن أن تكون 41 دولارًا تقريبًا في غضون 5 سنوات، أي أقل من القيمة الحالية بمقدار 172 دولارًا.

نموذج خصم توزيعات الأرباح

هناك طريقة أخرى لتحديد القيمة الجوهرية للأسهم وهي طريقة خصم توزيعات الأرباح. تستند هذه الطريقة إلى مبدأ خصم التدفقات النقدية الحرة، ولكن بدلاً من استخدام قيمة التدفقات النقدية الحرة، فإنها تستخدم قيمة توزيعات الأرباح التي تدفعها الشركة.

هناك عدة طرق لخصم توزيعات الأرباح، ولكن أكثرها شيوعًا هو نموذج جوردون للنمو أو GGM. هذه الطريقة هي الأبسط لأن أرباح الأسهم المتوقعة في المستقبل تنمو بمعدل متساوٍ. فيما يلي معادلة القيمة الجوهرية لخصم الأرباح الموزعة باستخدام نموذج GGM:

حيث:

- P – القيمة الجوهرية

- g – معدل النمو المتوقع لتوزيعات الأرباح

- r – معدل العائد المطلوب

- D1 – توزيعات الأرباح المتوقعة

إذا قمنا بحساب القيمة الجوهرية لسهم أبل باستخدام هذا النموذج، نحصل على النتيجة التالية:

P = 1.05/(0.08 - 0.04) = 26

تبلغ القيمة الجوهرية للسهم، مع الأخذ في الاعتبار توزيعات الأرباح الحالية والمستقبلية 26 دولارًا. في السوق، يبلغ سعر السهم 213 دولارًا. إذا تجاهلنا أي معلومات عن الشركة، فيمكننا استخلاص استنتاجين: إما أن تكون الشركة مبالغًا في تقدير قيمتها إلى حد كبير أو أنها تدفع أرباحًا بمعدل منخفض جدًا. في هذه الحالة بالذات، من المرجح أن يكون الاستنتاج الأخير هو الصحيح. والجدير بالذكر أن هذا النموذج يعتمد بشكل كبير على حجم مدفوعات توزيعات الأرباح، وهو ما قد يكون عيبًا كبيرًا في الممارسة العملية.

التقييم القائم على الأصول

عند تحديد القيمة الجوهرية لنشاط تجاري أو شركة ما، يستخدم المستثمرون طريقة التقييم على أساس الأصول. هذه الطريقة هي الأبسط وتبدو معادلتها على النحو التالي:

القيمة الجوهرية = مجموع الأصول - مجموع الالتزامات

يجب أن تشمل أصول الشركة جميع أصول الشركة الملموسة وغير الملموسة، والتي غالبًا ما يكون التأكد منها معقدًا لأن تدفقات الاستثمار غالبًا ما تكون غير شفافة. تشير الالتزامات إلى ديون الشركة.

إذا قمنا بحساب القيمة الجوهرية لسهم أب باستخدام هذه الطريقة، نحصل على النتيجة التالية:

352.5 مليار دولار - 62.37 مليار دولار = 290.13 مليار دولار

ثم يتم قسمة الناتج على عدد الأسهم القائمة. نحصل على ما يلي: 290.13 دولارًا / 15.28 دولارًا = 18.98 دولارًا للسهم الواحد.

تنطوي طريقة التقييم هذه على عيب واحد مهم: فهي لا تأخذ في الاعتبار التوقعات المستقبلية. فهي تعتمد فقط على المؤشرات الحالية، مما يحد من قدرتها على تقديم توقعات لعدة سنوات مقبلة.

لتحليل على أساس المقاييس المالية

هناك طريقة أخرى لتحديد القيمة الجوهرية لسهم الشركة تعتمد على المقاييس المالية. أبسط مقياس مالي هو نسبة سعر الشركة إلى أرباحها، أو مضاعف الربحية P/E . وتتمثل المعادلة الحسابية لهذا المقياس هي:

سعر السهم المتوقع = EPS * (1+r) * P/E

وفقًا لنموذج السعر إلى الأرباح، ستكون القيمة الجوهرية لشركة Apple مساوية لـ:

سعر السهم المتوقع = 6.16 * (1+ 0.092) * 27.8 = 187

استنادًا إلى بيانات الأرباح المذكورة أعلاه وقيمة الشركة، فإن القيمة الجوهرية لسهم أبل هي 187 دولارًا. والنتيجة هي الأقرب إلى سعر السهم الحالي البالغ 213 دولارًا. ومع ذلك، لا تأخذ هذه الطريقة في الاعتبار التدفقات النقدية المستقبلية وقد لا تنطبق على الشركات ذات منحنى نمو الأرباح الأقل استقرارًا.

مخاطر تعديل القيمة الجوهرية

عند تقييم القيمة الجوهرية، من الضروري أخذ المخاطر في الاعتبار. من بين معايير تقييم المخاطر، غالبًا ما يتم النظر في تقلبات التدفقات النقدية المستقبلية، والتي تعتمد على العديد من العوامل الإدراكية التي يجب تقييمها بشكل منفصل. ونتيجة لذلك، عند تعديل المخاطر، يتم استخدام طريقتين رئيسيتين:

- تعديل معدل الخصم حسب المخاطر. يمكن أن تنتهي هذه الطريقة بقيمة زمنية أعلى بكثير من دون تعديل المخاطر. وذلك لأن زيادة المخاطر تؤدي دائمًا إلى عوائد محتملة أكبر. باستخدام هذه الطريقة، يتم ببساطة إضافة المخاطرة إلى معدل الخصم وتبقى بقية معادلة الحساب كما هي.

- التعديل باستخدام عامل احتمال للتدفقات النقدية المستقبلية. تختلف هذه الطريقة عن الطريقة السابقة حيث أنها لا تعدل معدل الخصم، ولكنها تغير قيمة التدفق النقدي المتوقع عن طريق إدخال معامل تخفيض خاص. ويتم حساب المعامل نفسه كنسبة قيمة صافي العائدات للفترة إلى القيمة المتوقعة لصافي العائدات. وفي الممارسة العملية، تتراوح قيمة المعامل من 0.99 إلى 0.6، ويمكن أن يؤدي إدخاله إلى تقليل القيمة النهائية للقيمة المقدرة بشكل كبير.

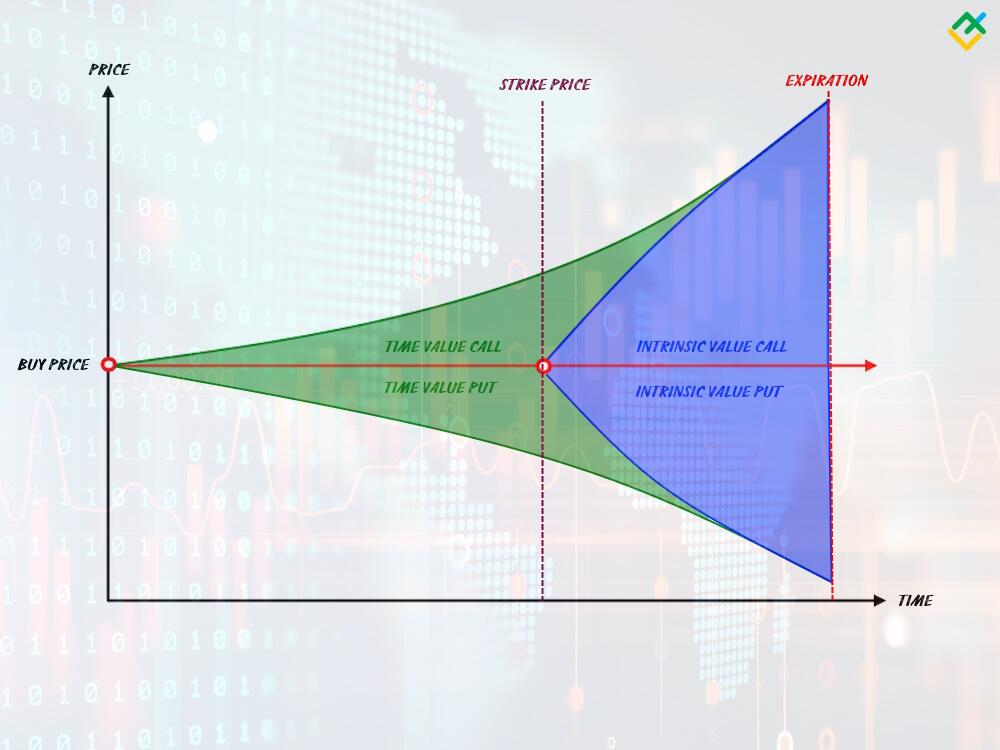

القيمة الجوهرية لعقود الخيارات

تُعد القيمة الجوهرية لعقد الخيارات عاملاً حاسمًا في تحديد ربحية الخيار.

فجوهر عقد الخيار، الذي يسمح للمشاركين في السوق بشراء أو بيع الورقة المالية الأساسية بسعر محدد مسبقًا يُسمى سعر التنفيذ، هو أنه يحتوي على نموذج من سعرين أو قيمتين مدمجتين فيه. القيمة الأولى مؤقتة، وهي موجودة حتى انتهاء صلاحية الخيار. القيمة الثانية مؤقتة أيضًا، وتصبح نشطة في اللحظة التي يتجاوز فيها السعر سعر التنفيذ للخيار. في الواقع، هذا يعني أن القيمة الجوهرية هي مؤشر على ربحية الخيار، فإذا كانت موجبة يكون الخيار مربحًا، وإذا كانت سالبة يكون الخيار غير مربح. في الوقت نفسه، لا توجد قيمة جوهرية عندما يكون سعر التنفيذ وسعر السوق متساويين.

اعتمادًا على نوع الخيار، تأخذ القيمة الجوهرية قيمًا مختلفة، ولكن بشكل عام، فإن القيمة الجوهرية للخيار هي الفرق بين سعر التنفيذ وسعر السوق للخيار.

إذا كنا نتعامل مع خيار أوروبي أو خيار أمريكي، دعنا نستخدم المعادلة التالية لقياس القيمة الجوهرية لخيارات الأسهم:

قيمة الشراء = (سعر السوق الحالي - سعر التنفيذ) * عدد العقود

قيمة خيار البيع = (سعر التنفيذ - سعر السوق الحالي) * عدد العقود

ومع ذلك، فإن هذه المعادلة صالحة فقط للخيار في وقت انتهاء الصلاحية. إذا كان من الضروري حساب القيمة الجوهرية لخيار ما قبل انتهاء الصلاحية، فيجب إضافة القيمة الزمنية للخيار إلى المعادلة، حيث أنه سيظل ساريًا في ذلك الوقت.

احصل على حساب تجريبي على منصة الفوركس سهلة الاستخدام دون تسجيل

مثال على القيمة الجوهرية للخيار

دعنا نلقي نظرة على كيفية عمل عقد خيارات الأسهم. في مثالنا، دعنا نستخدم سهم أبل مرة أخرى

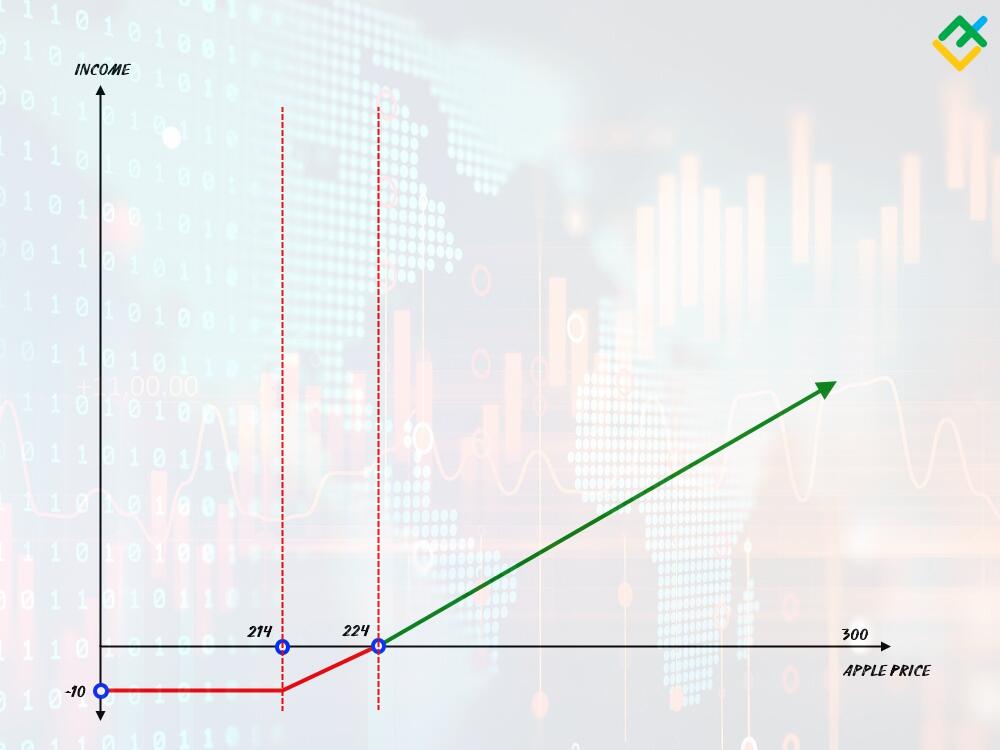

لنفترض أننا نفترض أن سهم الشركة سيرتفع سعره في المستقبل، وقررنا شراء خيار زيادة السعر. للقيام بذلك، نحتاج إلى خيار شراء (CALL). المتغير المهم للخيار يسمى سعر التنفيذ. هذه هي النقطة التي سيكون خيارنا أعلى منها، أي البدء في تحقيق الربح. تُستخدَم القيمة الجوهرية أيضًا في تسعير الخيارات لتحديد مدى كون الخيار في متناول اليد.

على سبيل المثال، القيمة الحالية لسهم أبل هي 200 دولار. نريد شراء لوت واحد من خيار الشراء CALL وتعيين سعر التنفيذ إلى 214 دولارًا. على عكس العقود الآجلة، فإن الخيار له سعر أولي ندفعه عندما نشتريه. في الوقت نفسه، تضمن التكلفة الأولية تلقائيًا أننا لن نتكبد خسارة فوق هذا الحد. وبالتالي، فإن تكلفة هذا الخيار هي 10 دولارات.

نتيجة لذلك، قمنا بشراء خيار شراء واحد بسعر تنفيذ 214 دولارًا مقابل 10 دولارات. سيكون منحنى الدخل الناتج كما هو موضح في الرسم البياني أعلاه. إلى أن يصل سعر السوق إلى سعر التفيذ، سيؤدي عقد الخيارات إلى خسارة 10 دولارات. وبمجرد أن يتجاوز سعر السوق سعر التنفيذ بما يعادل 10 دولارات، سيصل الخيار إلى نقطة التعادل وستكون له قيمة جوهرية. بعد ذلك، سيولد كل دولار من حركة السعر دولارًا واحدًا من الدخل. عند الوصول إلى سعر 300 دولار، ستكون القيمة الجوهرية للخيار: 300$ - 224$ = 76$.

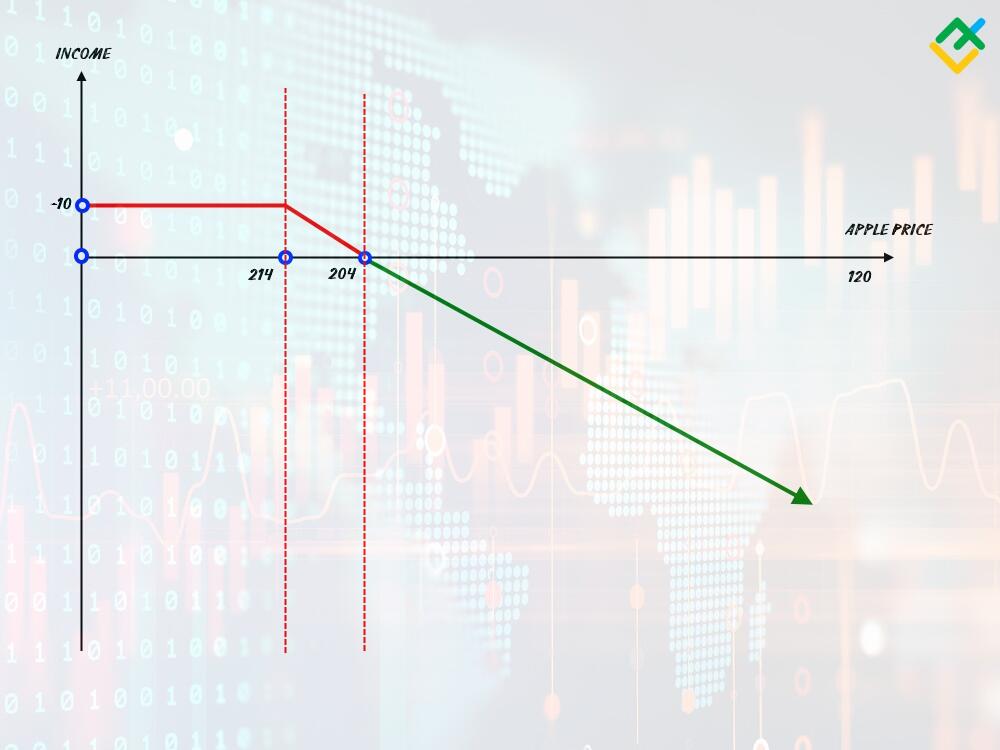

يتم احتساب القيمة الجوهرية لخيار البيع PUT بطريقة مماثلة، ولكنها تولد ربحًا من انخفاض السعر.

وهي تشبه في جوهرها التداول العادي في الفوركس. ومع ذلك، هناك اختلافان مهمان:

- تقتصر الخسارة دائمًا على القيمة الأولية للخيار، وحتى إذا انخفض سعر السهم إلى 100 دولار، فلا يمكنك أن تخسر أكثر من 10 دولارات.

- يعتمد الربح على الحجم. إذا اشتريت 10 عقود (لوت)، فستدفع 100 دولار، وسيكون صافي الربح 76*10 = 760 دولارًا. كما ترى، فهو أعلى بكثير من الدخل المحتمل للعقود الآجلة العادية.

ما هي مزايا وعيوب مقياس القيمة الجوهرية؟

على الرغم من أن مقياس القيمة الجوهرية مستخدم على نطاق واسع في عالم المال، إلا أنه لا يخلو من أوجه قصور كبيرة. أهم عيب في القيمة الجوهرية هو اعتمادها على بيانات المدخلات، والتي لا تستطيع في مراعاة الجوانب التخمينية المتأصلة في التحليل المالي.

على سبيل المثال، قبل عشر سنوات مضت، كان هذا التقييم أكثر دقة ومنطقية إلى حد كبير. ومع ذلك، في بيئة السوق اليوم، حيث يكون لدى الشركات أسهمًا كبيرة عائمة حرة، يمكن أن يؤدي أي تحول أساسي إلى تقلبات في الأسعار لا يمكن توقعها من خلال الحسابات الموضوعية وحدها.

مزايا مقياس القيمة الجوهرية: | عيوب مقياس القيمة الجوهرية: |

|

|

ما هي طرق التقييم الأخرى؟

وبالإضافة إلى طرق تقدير القيمة الجوهرية التقليدية، هناك طرق أخرى أكثر ملاءمة لقدرة المستثمر على تحمل المخاطر وبيانات المدخلات. فإذا كان المستثمر على دراية عميقة بتحليل الرسوم البيانية للأسعار، فإن طريقة التحليل الفني تكون أكثر ملاءمة، بينما إذا كان المستثمر على دراية بالسوق والمشاريع المماثلة، فقد يستخدم طريقة حساب التكلفة أو طريقة التقييم النسبي.

التحليل الفني

في الوقت الحاضر، غالبًا ما يتم استخدام طريقة التحليل الفني للتأكد من القيمة الجوهرية. الهدف الأساسي هو تحليل الرسم البياني لسعر الشركة على مدار الفترة المحددة. في هذا النهج، يمكن استخدام تشكيلات أنماط الرسم البياني أو استراتيجيات التنبؤ طويل الأجل، مثل نظرية موجات إليوت. ويتمثل الفارق الأساسي بين هذه الطريقة وتقنيات التقييم التقليدية في أنها تتضمن عنصر المضاربة، مع استبعاد المؤشرات المالية.

التقييم النسبي

يشار إلى طريقة التقييم النسبي بشكل شائع باسم طريقة المقارنة. وهي تنطوي على مقارنة قيمة أصل معين بقيمة استثمارات أخرى. ويمكن تشبيهها في جوهرها بشراء سلعة في السوق. إذا كان المستثمرون الآخرون قد اشتروا الأصل بالسعر الذي تهتم به، فيمكن اعتباره مقومًا بأقل من قيمته الحقيقية، وقد ترغب في التفكير في شرائه. على العكس من ذلك، إذا لم يكن هناك اهتمام من مستثمرين آخرين بشراء الأصل بالسعر الذي تهتم به، فيمكن اعتباره مبالغًا في تقدير قيمته، وقد ترغب إما في انتظار انخفاض السعر أو الامتناع عن شراء الأصل.

نهج التكلفة

نهج التكلفة هو الأقرب إلى التقييم التقليدي للقيمة الجوهرية، وهو تقييم يستند إلى التكاليف المحتملة للمشروع. فإذا كان الأصل عبارة عن شركة، يتم تقدير المبلغ المحتمل للاستثمار في تطوير الشركة. أما إذا كان مشروعًا، فيتم قياس جميع التكاليف بدءًا من رواتب العمال المستأجرين إلى تكلفة عمليات التدقيق اللاحقة وما إلى ذلك. وأخيراً، تتم مقارنة التكاليف الناتجة مع تكاليف المشاريع المماثلة، مع مراعاة عوامل الوقت مثل الاستهلاك والتضخم وغيرها.

الخلاصة

يعتبر حساب القيمة الجوهرية جزءًا لا يتجزأ من أداء الأعمال التجارية، ومن المستحيل تخيل أي صفقة حديثة في سوق الاندماج والاستحواذ بدونها. من ناحية أخرى، أصبحت طرق التقييم التقليدية بالية مع مرور الزمن، وأصبح من الشائع اليوم أن نرى تقدير القيمة الجوهرية باستخدام التحليل الفني للرسم البياني لسعر السهم و التحليل الأساسي، بدلاً من التقدير بطريقة التدفقات النقدية المخصومة. ونتيجة لذلك، إذا كان المحللون في البورصة يستخدمون مفهوم القيمة الجوهرية منذ حوالي 10 سنوات مضت، فإنه من المنطقي أكثر في الوقت الحاضر إيجاد طرق أبسط للمقارنة، والتي تكون أكثر دقة في بعض الأحيان.

المنصة التي تحقق ربحًا أكثر للمتداولين

تداول على منصة ECN عالية التقنية الخاصة بشركة LiteFinance وافتح حسابًا بحيث يمكن للمتداولين المبتدئين نسخ صفقاتك. اربح عمولة لنسخ التداول وزد دخلك.

الأسئلة الشائعة حول القيمة الجوهرية

القيمة الجوهرية هي مقياس لقيمة السهم بغض النظر عن سعره الحالي في السوق، مع تجاهل العوامل السوقية المؤقتة. في جوهرها، تعكس القيمة الجوهرية قيمة المشروع الحقيقية، والتي غالبًا ما لا تتطابق مع السعر الذي يرغب المستثمر العاقل في دفعه.

القيمة الجوهرية للخيار هي الفرق بين سعر السوق الحالي وسعر التنفيذ للخيار. بالنسبة لخيار الشراء، فإن القيمة الجوهرية هي القيمة التي تزيد عن سعر التنفيذ، وبالنسبة لخيار البيع، فهي القيمة التي تقل عن سعر التنفيذ.

مثال على القيمة الجوهرية هو السعر الذي تدفعه شركة مقابل شركة أخرى عند شرائها. في كثير من الأحيان، إذا كانت قيمة شركة ما 100 مليون دولار، ربما يتم بيعها بسعر أقل مرتين أو حتى ثلاث مرات، لأن قيمتها الجوهرية أقل من قيمتها الاسمية.

عندما تزيد القيمة الجوهرية للسهم عن قيمته السوقية، فإنه يعتبر مقومًا بأقل من قيمته السوقية ويعتبر فرصة شراء جيدة. أما إذا كانت القيمة الجوهرية أقل من سعر السوق، فإن الأصل يكون مقومًا بأعلى من قيمته السوقية ومن الأفضل الامتناع عن شرائه.

يمكن استخدام عدة طرق لتحديد القيمة الجوهرية للأسهم، بما في ذلك: طريقة التدفقات النقدية المخصومة، أو طريقة تقييم القوائم المالية، أو طريقة خصم الأرباح.

القيمة الجوهرية هي القيمة الصافية للأصل التي تستبعد معظم عوامل السوق. أما القيمة الخارجية فهي عادة ما تكون تقييمًا موضوعيًا للأصل في البورصة، والتي تتضمن عنصر المضاربة وعلامات مختلفة.

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.