ကမ္ဘာ့ဘဏ္ဍာရေးရပ်ဝန်းတွင် ပင်မသော့ချက်ညွှန်းဆိုချက်များအနက် တစ်ခုမှာ ကုမ္ပဏီ၊ စီးပွားရေးလုပ်ငန်း (သို့) ရင်းနှီးမြှုပ်နှံရေးစီမံကိန်းတစ်ခု၏ ပကတိတန်ဖိုးဖြစ်ပါသည်။ ပကတိတန်ဖိုးကို ဆုံးဖြတ်သတ်မှတ်ခြင်းသည် ဝယ်ယူမှု (သို့) အရောင်းသတောတူညီချက်များ ရေးဆွဲခြင်းကဲ့သို့ စီးပွားရေးအတွက် အခြေခံကျသည့် စံအလေ့အကျင့်တစ်ခု ဖြစ်ပါသည်။

အရောင်းအဝယ်၏ ပကတိတန်ဖိုးကို ဦးစွာအရင်မဆုံးဖြတ်ဘဲ အရေးပါသော စီးပွားရေး ကူးသန်းရောင်းဝယ်မှုတစ်ခုအား မှန်းဆပုံဖော်ရန်နှင့် လုပ်ငန်းတစ်ခုထဲတွင် ရင်းနှီးမြှုပ်နှံရန် ထပ်မံမဖြစ်နိုင်တော့ပေ။ စျေးကွက်ပါဝင်သူများသည် ၎င်းတို့၏ ချင့်တွက်ခန့်မှန်းတန်ဖိုးပေါ်မူတည်၍ စတော့အိတ်ချိန်းပေါ်တွင် စတော့ရှယ်ယာများ၊ ငွေကြေးများ (သို့) ကုန်စည်များကို ရောင်းဝယ်ကြပါသည်။ ပကတိတန်ဖိုး၏ တိကျသောဆုံးဖြတ်ချက်တစ်ရပ်သည် ကုန်သည်များအား ပိုင်ဆိုင်မှု တစ်ခုအတွက် မည်မျှပေးချေသင့်ကြောင်း (သို့) အပြန်အလှန်အားဖြင့် စျေးကွက်ပေါက်စျေးထက် ပိုမိုလျော့နည်းစွာ ပေးချေထားရကြောင်းတို့ကို နားလည်သဘောပေါက်စေရန် အထောက်အကူပြုပါသည်။

ဆောင်းပါးတွင် အောက်ပါအကြောင်းအရာများ ပါဝင်ပါသည်။

- ပင်မကောက်နှုတ်ချက်များ

- ပကတိတန်ဖိုး၏ အဓိပ္ပာယ်ဖွင့်ဆိုချက်

- ပကတိတန်ဖိုးသည် အဘယ်ကြောင့် အရေးကြီးရပါသနည်း။

- ပကတိတန်ဖိုးကို မည်သို့တွက်ချက်ပုံ။

- ပကတိတန်ဖိုးတွင် စွန့်စားမှုထည့်သွင်းချိန်ညှိုခြင်း

- Options စာချုပ်များ၏ ပကတိတန်ဖိုး

- မည်သည်မှာ ပကတိတန်ဖိုး၏ အားသာချက်နှင့် အားနည်းချက် များ ဖြစ်ပါသနည်း ။

- အခြားတန်ဖိုးဖြတ်ခြင်း နည်းလမ်းပုံစံများမှာ မည်သည်တို့ ဖြစ်ပါသနည်း။

- နိဂုံးချုပ်

- ပကတိတန်ဖိုး၏ အမေးနှင့်အဖြေများ

ပင်မကောက်နှုတ်ချက်များ

ပင်မ အကြောင်းအရာ | နက်ရှိုင်းစွာ သိမြင်မှု နှင့် အရေးပါသည့် အချက်များ |

ပကတိတန်ဖိုးဆိုသည်မှာ အဘယ်နည်း။ | ပကတိတန်ဖိုးဆိုသည်မှာ ဘဏ္ဍာရေးဆိုင်ရာပိုင်ဆိုင်မှုတစ်ခု၏ တန်ဖိုးကို တိုင်းတာပေးပြီး ထိုထဲတွင် လက်ရှိစျေးကွက်စွန့်စားမှုများနှင့် အခြားငွေကြေးဆိုင်ရာစွမ်းဆောင်မှုအညွှန်းများကို ထည့်သွင်းစဥ်းစားထားပါသည်။ |

ပိုင်ဆိုင်မှုတစ်ခု၏ ပကတိ တန်ဖိုးနှင့် option စာချုပ်တစ်ခုတို့ အကြား ကွဲပြားခြားနားချက်မှာ အဘယ်နည်း။ | Option စာချုပ်တစ်ခုအတွက် ပကတိတန်ဖိုးမှာ သက်တမ်း ကုန်ဆုံးပြီးနောက် အနာဂတ် အမြတ်ရရှိမှုနှုန်း ၏ အမှန်စင်စစ် ခန့်မှန်းတွက်ချက်မှု ဖြစ်ပါသည်။ ပိုင်ဆိုင်မှုတစ်ခုအတွက် ပကတိတန်ဖိုးမှာ အနာဂတ်တွင် အသားတင်ငွေကြေးစီးဆင်းမှုပမာဏ ဖြစ်ပါသည်။ |

အဘယ်ကြောင့် ပကတိ တန်ဖိုး ကို နားလည်ထားရန် အရေးကြီးပါသနည်း။ | ပကတိတန်ဖိုးကို နားလည်သဘောပေါက်ခြင်းသည် ပိုင်ဆိုင်မှုတစ်ခု၏ လက်ရှိစျေးနှုန်းအား နှိုင်းယှဥ်သောအခါ စျေးနှုန်းမြှင့်တင်ထားသည်လော (သို့) တန်ဖိုးနှိမ်ထားသည်လော စသည်တို့ကို ဆုံးဖြတ်ရန် အရေးပါသည်။ |

ပကတိတန်ဖိုးကို မည်သို့ တွက်ချက်ပုံ | စည်းမျဥ်းတစ်ခုအရ ပကတိတန်ဖိုးတွက်ချက်မှုကို အတိုးနှုန်းပါဝင်သော တန်ဖိုးလျော့ငွေကြေးစီးဆင်းမှုနည်းစနစ်ဖြင့် လုပ်ဆောင်ကြပါသည်။ |

ပိုင်ဆိုင်မှုတစ်ခု၏ ပကတိ တန်ဖိုးကို မည်သို့ဆုံးဖြတ်ပုံ | ပကတိတန်ဖိုးကို သတ်မှတ်ကာလအတွင်း အနာဂတ်ငွေကြေး စီးဆင်းမှု ၏ အတိုးနှုန်းတန်ဖိုးကို ထည့်ပေါင်းခြင်းဖြင့် ဆုံးဖြတ်ပါသည်။ |

ပကတိတန်ဖိုးကို မည်သည့်နေရာတွင် အသုံးချပါသနည်း။ | ပကတိတန်ဖိုးမှာ ပိုင်ဆိုင်မှု၏ ထိုက်တန်သောတန်ဖိုးကို ဖော်ပြသည့် ဝေါဟာရတစ်ခု ဖြစ်ပြီး ၎င်းသည် စတော့စျေးကွက် M&A အရောင်းအဝယ်များအတွက် အခြေခံတစ်ခုလည်း ဖြစ်လာနိုင်ပါသည်။ |

ပကတိတန်ဖိုး၏ အားသာချက်များနှင့် အားနည်းချက်များ | ပကတိတန်ဖိုး၏ ပင်မအကျိုးကျေးဇူးမှာ လက်ရှိစျေးနှုန်းသာမက အနာဂတ်တွင် ပြန်လည့်ရရှိနိုင်သည့် အမြတ်နှုန်းကိုပါ ခန့်မှန်းတွက်ချက်နိုင်စွမ်း ဖြစ်ပါသည်။ အခြားတဖက်တွင်မူ ရင်းနှီးမြှုပ်နှံမှုတစ်ခု၏ ပကတိတန်ဖိုးသည် စဥ်ဆက်မပြတ် ပြန်လည်သုံးသပ်အကဲဖြတ်မှု လိုအပ်သော ခန့်မှန်းခြေအနီးစပ်ဆုံး အတိုင်းအတာတစ်ခု ဖြစ်ပါသည်။ |

ပကတိတန်ဖိုး ခန့်မှန်းတွက်ချက်မှုအတွက် အချိန်ကာလများ | ပိုမိုကြာမြင့်သော အချိန်စက်ဝန်းများတွင် သိသာထင်ရှားသည့် လက်ခံနိုင်ဖွယ်အမှားအယွင်းပမာဏ ရှိနိုင်သောကြောင့် အချိန်တန်ဖိုးကို ၁နှစ်မှ ၅နှစ်အထိ ပိုမိုသေးငယ်သောအချိန်ကာလ အပိုင်းအခြားများ အတွက် တွက်ချက်ပါသည်။ |

စွန့်စားမှုစီမံသုံးသပ်ချက် | လက်ခံနိုင်ဖွယ်မှားယွင်းမှု လျော့ချရန်အလို့ငှါ အောက်ပါနည်းလမ်းများကို တွက်ချက်မှုထဲတွင် မကြာခဏ အသုံးပြုပါသည်၊ အတိုးနှုန်း တိုးမြှင့်ခြင်း၊ အပိုအတိုးနှုန်းများ ထည့်သွင်းခြင်း၊ သာမန်ရိုးကျခန့်မှန်းချက်များ ကျင့်သုံးခြင်း။ |

ပကတိတန်ဖိုး၏ အဓိပ္ပာယ်ဖွင့်ဆိုချက်

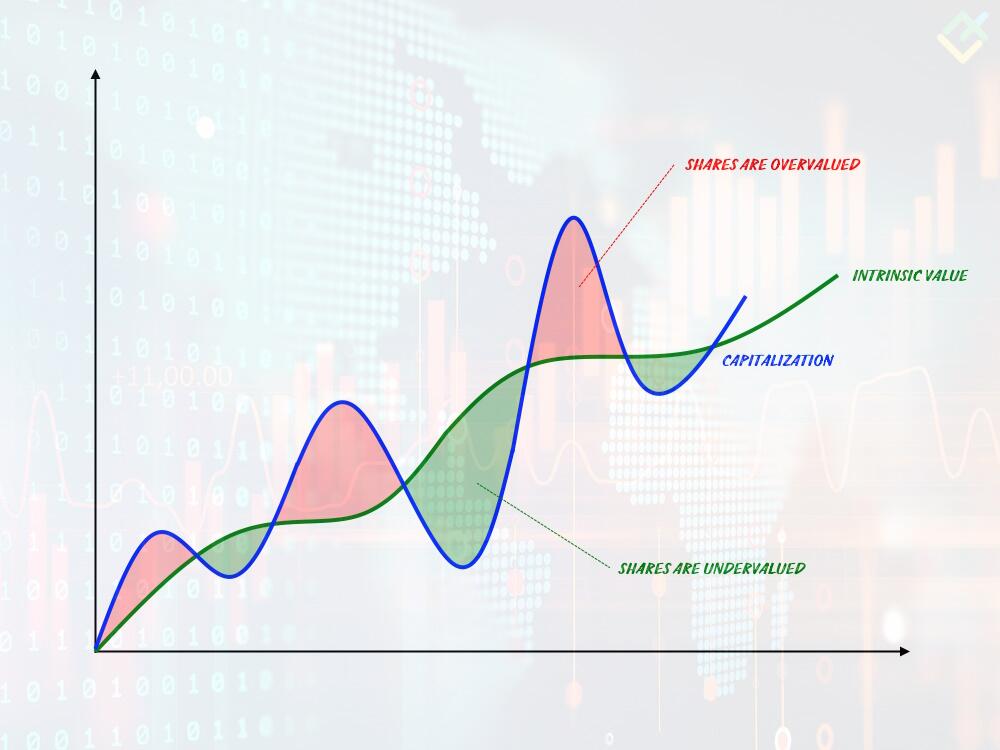

ပကတိတန်ဖိုးဆိုသည်မှာ ကုမ္ပဏီတစ်ခု (သို့) ပိုင်ဆိုင်မှုတစ်ခု၏ တန်ဖိုးကိုအရင်းခံထားသည့် ပိုင်ဆိုင်မှုများ၏ လက်တွေ့အမှန်တန်ဖိုး ဖြစ်ပြီး ဘဏ္ဍာရေးစွမ်းဆောင်မှုများကို ထည့်သွင်းတွက်ချက်ထားပါသည်။

ပကတိတန်ဖိုး၏ သဘောတရားသည် အသုံးပြုမည့်နယ်ပယ်ပေါ်မူတည်၍ ကွဲပြားမှုရှိပါသည်။ ကုမ္ပဏီတစ်ခု၏ ပကတိတန်ဖိုးသည် ၎င်း၏ တည်ရှိနေသောအခြေခံပိုင်ဆိုင်မှုတန်ဖိုးကို ပြသပြီး ပုံမှန်အားဖြင့် စျေးကွက်တန်ဖိုးနှင့် ကွဲပြားခြားနားပါသည်။

အိတ်ချိန်းတွင် ရောင်းဝယ်နေကြသည့် ပိုင်ဆိုင်မှု၏ ပကတိတန်ဖိုးသည် ပိုင်ဆိုင်မှု၏ ရောင်းချနိုင်သည့် စျေးကွက်ပေါက်စျေးနှင့် ပိုင်ဆိုင်မှုတစ်ခု၏ အမှန်စင်စစ်တန်ဖိုးတို့အကြား ခြားနားချက်ဖြစ်ပါသည်။ ထိုကဲ့သို့ အနက်ဖွင့်ဆိုချက်သည် အထူးသဖြင့် options ကုန်သွယ်ရေးအတွက် ဆီလျော်ပါသည်၊ အဘယ်ကြောင့်ဆိုသော် option တစ်ခု၏ ပကတိတန်ဖိုးသည် အပေါင်း (သို့) အနုတ် တစ်မျိုးမျိုးဖြစ်နိုင်ပါသည်။

ထုတ်ကုန်ပစ္စည်းတစ်ခု၏ ပကတိတန်ဖိုးသည် စီးပွားရေးလည်ပတ်မှု တိုးတက်လာသည်နှင့်အမျှ ပြောင်းလဲသော ၎င်း၏ အသားတင်တန်ဖိုးဖြစ်ပြီး အဆိုပါထုတ်ကုန်ကို ရောင်းချရပါက ၎င်း၏ အမြင့်ဆုံးတန်ဖိုးသို့ ရောက်ရှိပါသည်။

ပကတိတန်ဖိုးသည် အဘယ်ကြောင့် အရေးကြီးရပါသနည်း။

Value investors ( တန်ဖိုးအရ ရင်းနှီးမြှုပ်နှံသူများ)သည် ကုမ္ပဏီတစ်ခုထဲသို့ ရင်နှီးမြှုပ်နှံမှုမှ ပြန်လည်ရရှိမည့်အမြတ်အား ခန့်မှန်းတွက်ချက်ရန်အတွက် ၎င်း၏ ပကတိတန်ဖိုးကို အသုံးပြုကြပါသည်။ အနှစ်ချုပ်အားဖြင့် ပကတိတန်ဖိုးသည် စတော့ (သို့) ကုမ္ပဏီတစ်ခု၏ တန်ဖိုးမှာ လက်ရှိပစ္စုပ္ပန်တန်ဖိုးနှင့် မည်မျှအတိုင်းအတာထိ ကိုက်ညီမှုရှိကြောင်းကို ရင်းနှီးမြှုပ်နှံသူအား ပြသပေးပါသည်။

အဆိုပါတန်ဖိုးကို ရင်းနှီးမြှုပ်နှံသူအား အသိပေးဆုံးဖြတ်ချက်များချမှတ်ရာတွင် အထောက်အကူဖြစ်စေသည့် အဓိကမက်ထရစ်များအပေါ် အခြေခံ၍တွက်ချက်ပါသည်။

၁။ ပကတိတန်ဖိုးသည် ကုမ္ပဏီ၏ အနာဂတ်ငွေကြေးစီးဆင်းမှုအတွက် ခန့်မှန်းတိုင်းတာချက်ကို ဖော်ပြပေးသည်။

၂။ ပကတိတန်ဖိုးသည် discounting process ( အနာဂတ်တွင်ရှိမည့်တန်ဖိုးကို လက်ရှိပစ္စုပ္ပန်တန်ဖိုးသို့ ပြောင်းလဲတွက်ချက်ခြင်းဖြစ်စဥ် (သို့) လက်ရှိကာလသို့ တန်ဖိုးသင့်ခြင်း) ကို ထည့်သွင်းတွက်ဆပါသည်။

၃။ လက်ရှိစျေးနှုန်းနှင့် ပကတိတန်ဖိုးတို့အား နှိုင်းယှဥ်ခြင်းဖြင့် ရင်းနှီးမြှုပ်နှံသူများသည် စတော့ရှယ်ယာတစ်ခုတွင် တန်ဖိုးမြှင့်တင်လွန်ကဲနေမှု (သို့) တန်ဖိုးနှိမ့်ချလျော့နည်းနေမှု ရှိ/မရှိကို သေချာစွာစိစစ်နိုင်ပါသည်။

ပကတိတန်ဖိုးကို မည်သို့တွက်ချက်ပုံ။

ပိုင်ဆိုင်မှုတစ်ခု၏ ပကတိတန်ဖိုးကို တွက်ချက်ရာတွင် အဓိကနည်းလမ်းလေးသွယ် ရှိပြီး ပိုင်ဆိုင်မှုမှ ဝင်ငွေထွက်ပေါ်မှုအတွက် အရေးပါသောရှုထောင့်အားလုံးကို ပေါင်းစပ်ဖွဲ့စည်းထားပါသည်။

၁။ တန်ဖိုးလျော့ချထားသော ငွေသားစီးဆင်းမှု ဆန်းစစ်လေ့လာချက် (DCF)

၂။ ပိုင်ဆိုင်မှုအပေါ်အခြေခံသော တန်ဖိုးဖြတ်မှု

၃။ ဘဏ္ဍာရေးဆိုင်ရာမက်ထရစ်အတိုင်းအတာအပေါ် အခြေခံသော စိစစ်ချက်

၄။ အစုရှယ်ယာမှ အမြတ်ဝေစုခွဲဝေမှုအပေါ် တန်ဖိုးလျော့မော်ဒယ်ပုံစံ(DDM)

ကျွန်ုပ်တို့သည် ဤနည်းလမ်းများကို အသေးစိတ်ဆန်းစစ်လေ့လာပြီး ၎င်းတို့၏ရလဒ်များကို နှိုင်းယှဥ်စိစစ်မှု လုပ်ဆောင်ပါမည်။ အဆုံးသတ်တွင် ကျွန်ုပ်တို့၏တွက်ချက်မှုများအား အခြေခံရန် ပိုင်ဆိုင်မှုတစ်ခုကို ကျွန်ုပ်တို့လိုအပ်ပါလိမ့်မည်။ မကြာသေးမီအချိန်အတွင်း အေအိုင်တီထွင်မှုတွင် ပါဝင်ခဲ့ကြသည့် ရှယ်ယာကုမ္ပဏီများသည် လွန်စွာလူကြိုက်များရေပန်းစားလာပါသည်။ ထို့ကြောင့် Apple Inc. မှာ အဆိုပါ ရည်ရွယ်ချက်အတွက် သင့်တော်လျောက်ပတ်သော ရွေးချယ်မှုတစ်ရပ် ဖြစ်ပါလိမ့်မည်။

ဤတွက်ချက်မှုများကို ဆောင်ရွက်ရန် ကျွန်ုပ်တို့သည် ကုမ္ပဏီ၏ ဘဏ္ဍာရေးစာရင်းရှင်းတမ်းများမှ အခြေခံအချက်အလက်များကို လိုအပ်ပါလိမ့်မည်။

စျေးကွက်တန်ကြေး: $2.639 ထရီလီယံ

လွတ်လပ်စွာငွေသားစီးဆင်းလည်ပတ်မှု: $99.58 ဘီလီယံ

ရှယ်ယာတစ်စောင်ပေါ်ရှိ ဝင်ငွေထွက်ငွေပမာဏ: $7.37

လွန်ခဲ့သော ၅ နှစ်အတွင်း ငွေကြေးစီးဆင်းတိုးမြင့်မှုနှုန်း: +9.2%

လက်ရှိစတော့ရှယ်ယာစျေးနှုန်း: $213

တန်ကြေးသတ်မှတ်ကာလ: ၅ နှစ်

P/FCF အချိုး: $26.5

ယုံကြည်စိတ်ချရသော ကုန်သွယ်ရေးအကျိုးဆောင်နှင့် အရောင်းအဝယ်စတင်ပါ

တန်ဖိုးလျော့ချထားသော ငွေသားစီးဆင်းမှု ဆန်းစစ်လေ့လာချက်

Discounted cash flow (တန်ဖိုးလျော့ငွေသားစီးဆင်းမှု) ဆန်းစစ်လေ့လာချက်သည် အချိန်ပေးရမှု အများဆုံးဖြစ်သော်လည်း အတိကျဆုံးသောနည်းလမ်းတစ်ခု ဖြစ်ပါသည်။ ထိုအခြေခံတကျလေးနက်သော နိယာမသည် အတိုးနှုန်းအား အသုံးပြုကာ အနာဂတ်ငွေသားစီးဆင်းမှုပမာဏများကို နှုတ်ယူလျော့ချရန် ဖြစ်ပါသည်။

တွက်ချက်ပုံနည်းလမ်းအားလုံးကို အဆင့်သုံးဆင့်ဖြင့် ခွဲခြားနိုင်ပါသည်။ ပထဦးစွာ ကျွန်ုပ်တို့သည် အနာဂတ်ငွေသားစီးဆင်းလည်ပတ်မှုများကို ဆုံဖြတ်ရပါသည်၊ ထို့နောက် နောက်ဆုံးကာလအတွင်း အရင်းအနှီးကုန်ကျစရိတ်ကို ခန့်မှန်းတွက်ချက်ပြီး အဆုံးသတ်တွင် ကျွန်ုပ်တို့သည် အပြီးသတ်ပကတိတန်ဖိုး ရရှိရန်အတွက် ရလဒ်ကိုတန်ဖိုးလျော့ချရပါမည်။

၁။ အနာဂတ်ငွေသားစီးဆင်မှု = ဝင်ငွေထွက်ငွေပမာဏ* ( ၁+ တိုးပွားမှုနှုန်း%) ဖြစ်ပြီး ကျွန်ုပ်တို့၏ တွက်ချက်မှုတွင် ဒုတိယမြောက်ကာလအတွက် ၎င်းမှာ = 99.58*(1+9.2%) = 99.58*1.092 = 108.74 ဖြစ်ပါသည်။ တတိယမြောက်ကာလအတွက် ထိုသည်မှာ = 108.74*1.092 = 118.74 စသည်ဖြင့် ဖြစ်ပါလိမ့်မည်။ ကျွန်ုပ်တို့သည် 99.58၊ 108.74၊ 118.74၊ 129.67 နှင့် 141.59 တန်ဖိုးများဖြင့် အဆုံးသတ်ပြီးဆုံးပါလိမ့်မည်။

၂။ ၅ ကြိမ်မြောက်ကာလ အဆုံး၌ စတော့ရှယ်ယာ၏ ခန့်မှန်းတန်ဖိုး= ၅ ကြိမ်မြောက်ကာလ၏ ငွေသားစီးဆင်းမှု (ရှယ်ယာတစ်စောင်လျှင်) * P/FCF။ ထို့ကြောင့် ကျွန်ုပ်တို့သည် ရှယ်ယာတစ်စောင်လျှင် ခန့်မှန်းတန်ဖိုး = $10.46*26.5 = $277.19 ကိုရရှိပါသည်။

၃။ နောက်ဆုံးအနေဖြင့် ကျွန်ုပ်တို့သည် အတိုးနှုန်းတန်ဖိုးဖြင့် အနာဂတ်ငွေသားစီးဆင်းမှုကို ပမာဏလျော့ချရန် လိုအပ်ပါသည်။ အတိုးနှုန်းသည် များသောအားဖြင့် ၁၀နှစ်တာကာလအတွင်း ယူအက်စ်အစိုးရထုတ် ဘွန်းငွေချေးစာချုပ်မှ ပြန်လည်ရရှိသည့်အမြတ်နှုန်းနှင့် ညီမျှပါသည်၊ ၎င်းမှာ စွန့်စားမှုကင်းလွတ်သော အမြတ်ပြန်လည်ရရှိနှုန်းကို ကိုယ်စားပြုပါသည်။ ဤကိစ္စရပ်တွင် ယင်းမှာ တစ်နှစ်လျှင် ၄% နှင့်တူညီပါသည်။

၄။ ထိုသို့ဖြစ်၍ discounted cash flow မှာ အချိန်ကာလအားလုံးအတွက် ငွေသားစီးဆင်းမှုကို ၁ဖြင့် စားထားသော ရလဒ်စုစုပေါင်း + အတိုးနှုန်း။ ကျွန်ုပ်တို့၏ ကိစ္စတွင် ၎င်းမှာ 99.58/1.05 + 108.74/1.10 + 118.74/1.15 + 129.67/1.21 + 141.59/1.27 = 94.83 + 98.85 + 103.25 + 107.16 + 111.48 = 515.57 ဖြစ်ပါသည်။

၅။ အကျိုးရလဒ်အနေဖြင့် ၅နှစ်အကြာ စတော့ရှယ်ယာ၏ တန်ဖိုးလျော့ချထားသော ပကတိတန်ဖိုး= ( ငွေသားစီးဆင်းမှုစုစုပေါင်း+ ကာလကန့်သတ်တန်ဖိုး) / ရှယ်ယာအစောင်ရေ ။ ဤတွက်ချက်မှု၌ ၎င်းမှာ (515.57 + 115.68)/15.288 = 41.29 ဖြစ်ပါသည်။ ထိုသည်မှာ စတော့စျေးနှုန်း၏ ပကတိတန်ဖိုးသည် ၅နှစ်အတွင်း $41 အနီးစပ်ဆုံး ဖြစ်လိမ့်မည်ဟု ဆိုလိုပြီး လက်ရှိတန်ဖိုးထက် $172 ပို၍နိမ့်ကျပါသည်။

အစုရှယ်ယာမှ အမြတ်ဝေစုခွဲဝေမှုအပေါ် တန်ဖိုးလျော့မော်ဒယ်ပုံစံ

ရှယ်ယာများ၏ ပကတိတန်ဖိုးကို ဆုံးဖြတ်ရန်အတွက် အခြားနည်းလမ်းမှာ dividend discount method (အစုရှယ်ယာမှ အမြတ်ဝေစုခွဲဝေမှုအပေါ် တန်ဖိုးလျော့နည်းလမ်း) ဖြစ်ပါသည်။ ထိုနည်းလမ်းသည် discounting free cash flows ၏ နိယာမအပေါ် အခြေခံထားသော်လည်း လွတ်လပ်သော ငွေသားစီးဆင်းမှုတန်ဖိုးအား သုံးစွဲရမည့်အစား ၎င်းသည် ကုမ္ပဏီမှ ပေးသော အမြတ်ဝေစုတန်ဖိုးကို အသုံးပြုပါသည်။

အမြတ်ဝေစုတန်ဖိုးလျော့ချခြင်းအတွက် နည်းလမ်းမြောက်များစွာ ရှိသော်လည်း အကျော်ကြားဆုံးမှာ Gordon Growth Model (သို့) GGM ဖြစ်ပါသည်။ အဆိုပါနည်းလမ်းသည် အရိုးရှင်းဆုံးဖြစ်ရသည့် အကြောင်းရင်းမှာ အနာဂတ်ခန့်မှန်းအမြတ်ဝေစုများသည် တူညီသောနှုန်းထားဖြင့် တိုးပွားကြသောကြောင့် ဖြစ်ပါသည်။ GGM ကို သုံးစွဲ၍ အမြတ်ဝေစုတန်ဖိုးလျော့ချခြင်းအတွက် ပကတိတန်ဖိုးပုံသေနည်းမှာ အောက်ပါအတိုင်း ဖြစ်ပါသည်။

ထိုတွင်:

P –ပကတိတန်ဖိုး

g – မျှော်မှန်းထားသော အမြတ်ဝေစုတိုးပွားနှုန်း

r – လိုအပ်သည့် အမြတ်ပေါ်နှုန်း

D1 – မျှော်မှန်းအမြတ်ဝေစု

ဤမော်ဒယ်ကို အသုံးပြုကာ Apple ရှယ်ယာများ၏ ပကတိတန်ဖိုးအား တွက်ချက်ကြည့်ပါက အောက်ပါရလဒ်အတိုင်း ရရှိပါသည်။

P = 1.05/(0.08 - 0.04) = 26

လက်ရှိကာလ နှင့် အနာဂတ်အတွင်း အမြတ်ဝေစုနှစ်မျိုးလုံးကို ထည့်သွင်းတွက်ဆထားသည့် စတော့ရှယ်ယာ၏ ပကတိတန်ဖိုးမှာ $26 ဖြစ်ပါသည်။ စျေးကွက်ထဲတွင် စတော့စျေးနှုန်းမှာ $213 ဖြစ်ပါသည်။ အကယ်၍ ကျွန်ုပ်တို့သည် အဆိုပါကုမ္ပဏီနှင့်စပ်လျဥ်းသော သတင်းအချက်အလက်အလုံးစုံကို လျစ်လျှူရှုထားပါက ကျွန်ုပ်တို့သည် ကောက်ချက်နှစ်မျိုး ချမှတ်နိုင်ပါသည်: ထိုကုမ္ပဏီသည် လွန်စွာတန်ဖိုးမြှင့်တင်ထားပါသည် (သို့) အလွန်နိမ့်ပါးသောနှုန်းထားတစ်ခုဖြင့် အမြတ်ဝေစု ခွဲဝေပေးပါသည်။ အထူးသဖြင့် ဤမော်ဒယ်သည် အမြတ်ဝေစုခွဲဝေမှု ပမာဏပေါ်တွင် များစွာအမှီသဟဲပြုလျက် ရှိပြီး ထိုသည်မှာ လက်တွေ့တွင် သိသာထင်ရှားသောအားနည်းချက်တစ်ရပ် ဖြစ်စေနိုင်ပါသည်။

ပိုင်ဆိုင်မှုအပေါ်အခြေခံသော တန်ဖိုးဖြတ်မှု

ကုမ္ပဏီတစ်ခု (သို့) စီးပွားရေးလုပ်ငန်းတစ်ခု၏ ပကတိတန်ဖိုးကို ဆုံးဖြတ်ရာတွင် ရင်းနှီးမြှုပ်နှံသူများသည် ပိုင်ဆိုင်မှုအပေါ်အခြေခံသော တန်ဖိုးဖြတ်မှုနည်းလမ်းအား အသုံးပြုကြပါသည်။ အဆိုပါနည်းလမ်းသည် အရိုးရှင်းဆုံးဖြစ်ပြီး ၎င်း၏ ပုံသေနည်းမှာ ဤကဲ့သို့ ဖြစ်ပါသည်။

ပကတိတန်ဖိုး= ပိုင်ဆိုင်မှုစုစုပေါင်း- ပေးဆပ်ရန်ကြွေးမြီးစုစုပေါင်း

ကုမ္ပဏီတစ်ခု၏ ပိုင်ဆိုင်မှုများတွင် လက်ဆုပ်လက်ကိုင်ပြသနိုင်သောအရာများနှင့် ရုပ်ပိုင်းဆိုင်ရာဖြင့်ပြသမရသည့် ဥစ္စာပစ္စည်းများ ပါဝင်နိုင်ပြီး အရင်းအနှီးစီးဆင်းမှုများသည် မကြာမကြာ ပွင့်လင်းမြင်သာမှုမရှိသောကြောင့် သေချာစွာလေ့လာစိစစ်ရန်အတွက် ယေဘုယျအားဖြင့် ရှုပ်ထွေးနက်နဲစေနိုင်ပါသည်။

ထိုနည်းလမ်းကိုအသုံးပြုကာ Apple စတော့၏ ပကတိတန်ဖိုးကို ကျွန်ုပ်တို့တွက်ချက်ကြည့်ပါက ကျွန်ုပ်တို့သည် အောက်ပါရလဒ်အတိုင်း ရရှိပါမည်။

$352.5 ဘီလီယံ- $62.37 ဘီလီယံ = $290.13 ဘီလီယံ

ထို့နောက် တွက်ချက်ထားသောတန်ဖိုးကို ကုမ္ပဏီမှ ထုတ်ဝေထားသော ရှယ်ယာအစောင်ရေစုစုပေါင်းဖြင့် စားရပါမည်။ ကျွန်ုပ်တို့ အောက်ပါအတိုင်း ရရှိပါသည်။

$290.13/15.28 = ရှယ်ယာတစ်စောင်လျှင် $18.98

ဤတန်ဖိုးဖြတ်မှုနည်းလမ်းတွင် သိသာသောအားနည်းချက်တစ်ခု ရှိပါသည်၊ ၎င်းသည် အနာဂတ်မျှော်မှန်းချက် အလားအလာများကို ထည့်သွင်းမစဥ်းစားပါ။ ၎င်းသည် လက်ရှိအညွှန်းများအပေါ်တွင်သာ အဓိကထားအမှီပြုပြီး နောင်နှစ်ပေါင်းများစွာအတွက် ကြိုတင်ခန့်မှန်းချက်များ ထုတ်ပေးနိုင်စွမ်းကို ကန့်သတ်ထားပါသည်။

ဘဏ္ဍာရေးဆိုင်ရာမက်ထရစ်အတိုင်းအတာအပေါ် အခြေခံသော စိစစ်သုံးသပ်ချက်

ကုမ္ပဏီတစ်ခု၏ စတော့ရှယ်ယာအတွက် ပကတိတန်ဖိုးကို သတ်မှတ်ရန် တခြားနည်းလမ်းမှာ ဘဏ္ဍာရေးဆိုင်ရာမက်ထရစ် တိုင်းတာမှုအပေါ် မူတည်ပါသည်။ အရိုးရှင်းဆုံး မက်ထရစ်တိုင်းတာမှုမှာ ကုမ္ပဏီ၏စျေးနှုန်းတန်ကြေးနှင့် ၎င်း၏ အကျိုးအမြတ် အချိုး (သို့) P/E အချိုးဖြစ်ပါသည်။ ထိုကဲ့သို့ တွက်ချက်မှုတစ်ခုအတွက် ပုံသေနည်းမှာ အောက်ပါအတိုင်း ဖြစ်ပါသည်။

ခန့်မှန်းထားသော ရှယ်ယာတန်ဖိုး = EPS * (1+r) * P/E

Price to earning အတွက် Apple ၏ ပကတိ တန်ဖိုးမှာ အောက်ပါနှင့် ညီမျှမည်ဖြစ်သည်။

ခန့်မှန်းထားသော ရှယ်ယာတန်ဖိုး = 6.16 * (1+ 0.092) * 27.8 = 187

အထက်တွင်ဖော်ပြပြီးသော အကျိုးအမြတ်ဝင်ငွေ အချက်အလက်နှင့် ကုမ္ပဏီ၏တန်ဖိုးပေါ်အခြေခံကာ Apple စတော့၏ ပကတိတန်ဖိုးသည် $187 ဖြစ်ပါသည်။ အဆိုပါရလဒ်သည် လက်ရှိစတော့စျေးနှုန်း $213 နှင့်အနီးစပ်ဆုံးခန့်မှန်းချေ ဖြစ်ပါသည်။ သို့သော် ထိုနည်းလမ်းတွင် အနာဂတ်ငွေသားစီးဆင်းမှုကို ထည့်သွင်းတွက်ဆထားခြင်း မရှိ၍ တည်ငြိမ်မှုနည်းပါးသော အမြတ်တိုးပွားနှုန်းလမ်းကြောင်းရှိသည့် ကုမ္ပဏီများအတွက် အသုံးမဝင်နိုင်ပေ။

ပကတိတန်ဖိုးတွင် စွန့်စားမှုထည့်သွင်းချိန်ညှိုခြင်း

ပကတိတန်ဖိုးကို ချင့်တွက်အကဲဖြတ်သောအခါ စွန့်စားမှုများ ထည့်တွက်ရန် လိုအပ်ပါသည်။ စွန့်စားမှုအကဲဖြတ် သတ်မှတ်ချက်များထဲတွင် အနာဂတ်ငွေကြေးစီးဆင်းမှု၏ တက်ကျပြောင်းလဲမှုကို မကြာမကြာ ထည့်သွင်းစဥ်းစားကြပြီး သီးသန့်ချင့်တွက်သင့်သည့် perceptual factors (အဖန်ဖန်ဖြစ်ပေါ်နေသောပုံသေကိန်းများစွာ) ပေါ်တွင် မူတည်ပါသည်။ ရလဒ်အနေဖြင့် စွန့်စားမှုအတွက် ချိန်ညှိုသည့်အခါတွင် အဓိကနည်းလမ်းနှစ်သွယ်ကို အသုံးပြုပါသည်။

- ၁။ အတိုးနှုန်းတွင် စွန့်စားမှုအလားအလာ ထည့်သွင်းချိန်ညှိုခြင်း။ ဤနည်းလမ်းသည် စွန့်စားမှု ထည့်သွင်းစီမံခြင်း မပြုလုပ်သည့်အခါထက် အချိန်တန်ဖိုးပိုမိုမြင့်မားလာနိုင်ပါသည်။ ထိုသည်မှာ ပိုမိုမြင့်မားသော စွန့်စားမှုသည် ပို၍ကြီးမားသော အကျိုးအမြတ်ပြန်လည်ရရှိနိုင်ချေကို အစဥ်အမြဲ ဖော်ဆောင်ပေးနိုင်ပါသည်။ ဤနည်းလမ်းဖြင့် အတိုးနှုန်းထဲသို့ စွန့်စားမှုကို လွယ်ကူရိုးရှင်းစွာ ပေါင်းထည့်ပြီး ကျန်ရှိနေသောတွက်ချက်မှု ပုံသေနည်းမှာ အတူတူပင် ဖြစ်ပါသည်။

- ၂။ အနာဂတ်ငွေသားစီးဆင်းမှုများအတွက် probability factor( ဖြစ်နိုင်ချေကိန်း)ကို အသုံးပြု၍ ချိန်ညှိုခြင်း။ ဤနည်းလမ်းသည် ပြီးခဲ့သည့်နည်းစဥ်နှင့် ကွဲလွဲရသည့်အကြောင်းရင်းမှာ ၎င်းတွင် အတိုးနှုန်းကို ထည့်သွင်းချိန်ညှိုခြင်း မရှိသောကြောင့် ဖြစ်ပါသည်၊ သို့သော်၎င်းသည် အထူးလျော့ချမြှောက်ဖော်ကိန်းကို ထည့်သွင်းခြင်းဖြင့် မျှော်မှန်းငွေသားစီးဆင်းမှု၏ တန်ဖိုးအား ပြောင်းလဲစေပါသည်။ အဆိုပါမြှောက်ဖော်ကိန်းကို သတ်မှတ်ကာလအတွက် အသားတင်အမြတ်တန်ဖိုးနှင့် အသားတင်အရောင်းမျှော်မှန်းတန်ဖိုးတို့၏ အချိုးဖြင့် တွက်ချက်နိုင်ပါသည်။ လက်တွေ့တွင် အဆိုပါကိန်း၏ တန်ဖိုးကို 0.99 မှ 0.6 ထိ ပိုင်းခြားသတ်မှတ်ပြီး ၎င်းကိုထည့်သွင်းခြင်းသည် ခန့်မှန်းတန်ဖိုး၏ အဆုံးသတ်ရလဒ်ကို သိသာထင်ရှားစွာ လျော့ကျစေနိုင်ပါသည်။

Options စာချုပ်များ၏ ပကတိတန်ဖိုး

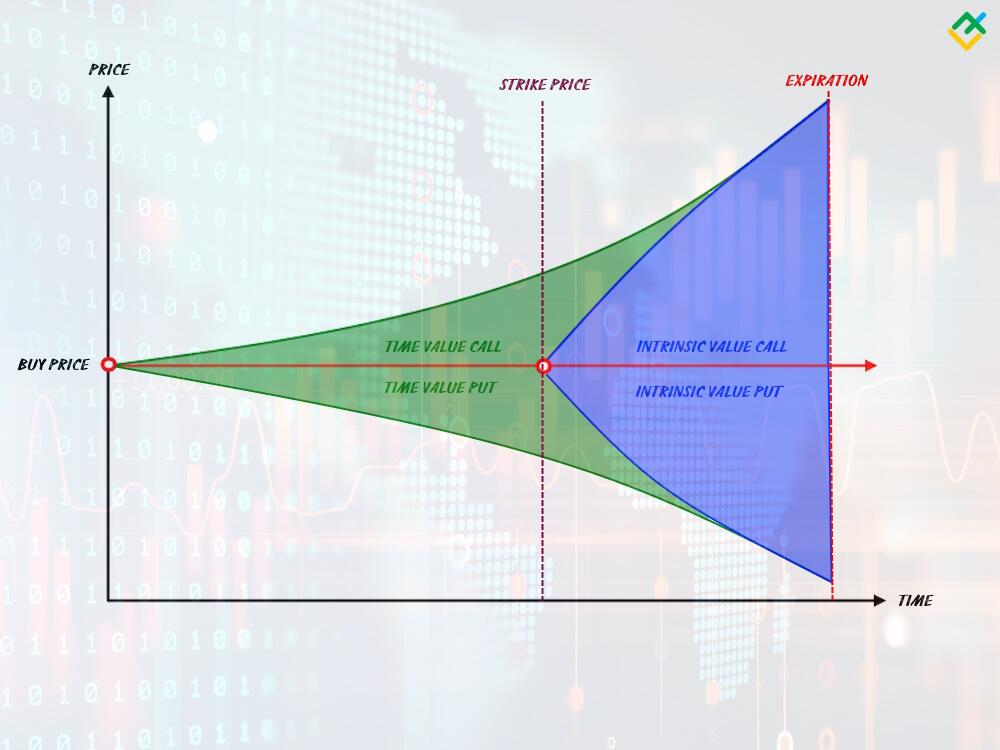

Options စာချုပ်တစ်ခု၏ ပကတိတန်ဖိုးဆိုသည်မှာ option တစ်ခုအတွက် အမြတ်ထွက်ပေါ်နိုင်ချေကို ဆုံးဖြတ်ရာတွင် အရေးပါသောအကြောင်းရင်းတစ်ရပ် ဖြစ်ပါသည်။

Option စာချုပ်တစ်ခု၏ အနှစ်ချုပ်မှာ strike price(သတ်မှတ်စျေး) ဟုခေါ်ကြသည့် ကြိုတင်ဆုံးဖြတ်ထားသောစျေးနှုန်းဖြင့် အခြေခံရင်းနှီးမြှုပ်နှံမှုဆိုင်ရာစာချုပ်များအား ရောင်းဝယ်ရန်အတွက် စျေးကွက်ပါဝင်သူများကို ပံ့ပိုးပေးပြီး ၎င်းတွင် ပါဝင်ထည့်သွင်းထားသည့် စျေးနှုန်းနှစ်မျိုး (သို့) တန်ဖိုးနှစ်ခုအတွက် မော်ဒယ်ပုံစံတစ်ခု ရှိပါသည်။ ပထမဦးဆုံးတန်ဖိုးမှာ ယာယီဖြစ်ပြီး ၎င်းမှာ option သက်တမ်းကုန်ဆုံးသည့်တိုင် တည်ရှိပါသည်။ ဒုတိယမြောက်တန်ဖိုးမှာလည်း ခေတ္တယာယီ ဖြစ်ပြီး စျေးနှုန်းမှာ option ၏ သတ်မှတ်စျေးကို ဖြတ်ကျော်ချိန်တွင် ၎င်းသည် တက်ကြွလှုပ်ရှားလာပါသည်။ အမှန်စင်စစ်အားဖြင့် ပကတိတန်ဖိုးမှာ option တစ်ခု၏ အမြတ်ထွက်ပေါ်နိုင်ချေကို ညွှန်းဆိုပြသမှုတစ်ခု ဖြစ်ကြောင်း အဓိပ္ပာယ်ရပြီး ၎င်းသည် အပေါင်းဖြစ်ပါက option မှာအမြတ်ရရှိနိုင်ပြီး အနှုတ်လက္ခဏာဖြစ်ပါက အမြတ်အစွန်းမရရှိနိုင်ပါ။ တချိန်တည်း၌ သတ်မှတ်စျေးနှင့် စျေးကွက်ပေါက်စျေးမှာ တူညီပါက ပကတိတန်ဖိုးမရှိပါ။

Option အမျိုးအစားပေါ်မူတည်၍ ပကတိတန်ဖိုးများသည် မတူညီသောတန်ဖိုးများကို ထုတ်ပေးပါသည်၊ သို့သော် ယေဘုယျအားဖြင့် Option တစ်ခု၏ ပကတိတန်ဖိုးသည် အဆိုပါ option ၏ သတ်မှတ်စျေးနှုန်းနှင့် စျေးကွက်ပေါက်စျေးအကြား ကွာခြားချက် ဖြစ်ပါသည်။

အကယ်၍ ကျွန်ုပ်တို့သည် ဥရောပ (သို့) ယူအက်စ် option တစ်ခုဖြင့် အရောင်းအဝယ်ပြုလုပ်နေပါက စတော့ option များ၏ ပကတိတန်ဖိုးကို တိုင်းတာရန်အတွက် အောက်ပါပုံသေနည်းကို အသုံးပြုကြပါစို့။

CALL တန်ဖိုး = (လက်ရှိစျေးကွက်ပေါက်စျေး - သတ်မှတ်စျေးနှုန်း) * စာချုပ်အစောင်ရေ

PUT တန်ဖိုး = (သတ်မှတ်စျေးနှုန်း - လက်ရှိစျေးကွက်ပေါက်စျေး) * စာချုပ်အစောင်ရေ

သို့သော် အဆိုပါပုံသေနည်းသည် သက်တမ်းကုန်ဆုံးချိန်၌ရှိသော option တစ်ခုအတွက်သာလျှင် အကျုံးဝင်ပါသည်။ သက်တမ်းကုန်ဆုံးချိန်မတိုင်မီ option တစ်ခု၏ပကတိတန်ဖိုးကို တွက်ချက်ရန် လိုအပ်ပါက ထို option ၏ အချိန်ကာလတန်ဖိုးကို ပုံသေနည်းထဲသို့ ပေါင်းထည့်ရပါမည်၊ သို့မှသာလျှင် ၎င်းမှာ ထိုအချိန်ကာလ၌ လက်ရှိပစ္စုပ္ပာန်တွင် ရှိနေဆဲဖြစ်ပါလိမ့်မည်။

မှတ်ပုံတင်စရာမလိုဘဲ အသုံးပြုရလွယ်ကူသော Forex ပလပ်ဖောင်းတွင် ဒီမိုအကောင့်တစ်ခုထဲသို့ ဝင်ရောက်လိုက်ပါ။

Option တစ်ခု၏ ပကတိတန်ဖိုးအတွက် ဥပမာ

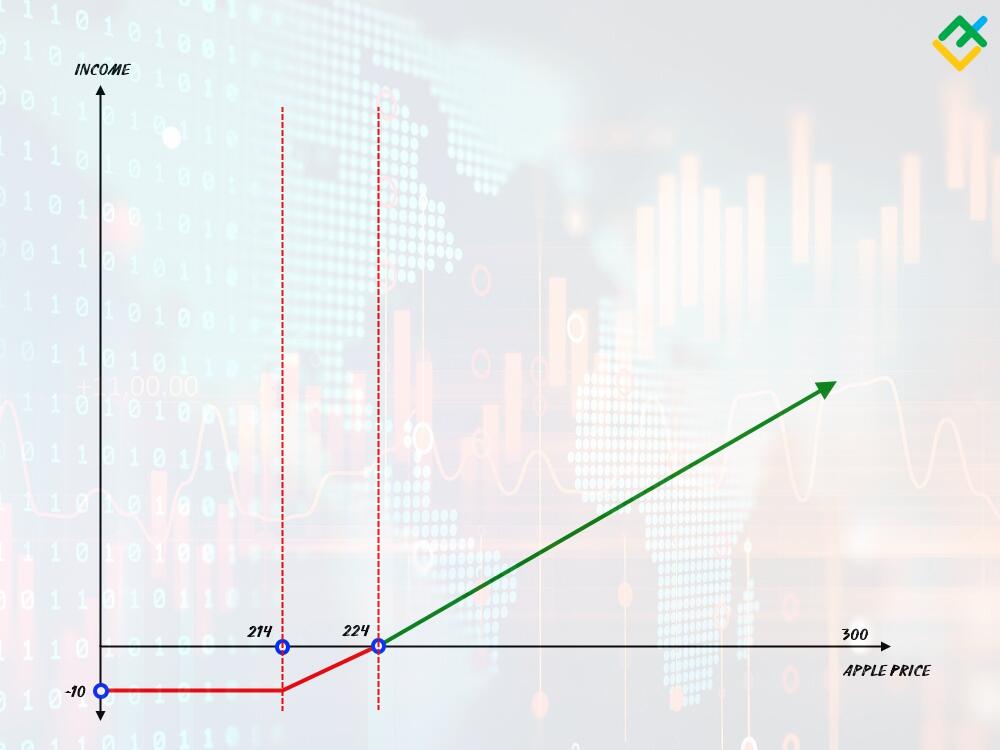

စတော့ရှယ်ယာ option စာချုပ်တစ်ခုသည် မည်သို့အလုပ်လုပ်ပုံကို တချက်ကြည့်ရှုလေ့လာကြပါစို့။ ကျွန်ုပ်တို့၏ ဥပမာတွင် ရင်းနှီးကျွမ်းဝင်ပြီးဖြစ်သည့် Apple စတော့ကို အသုံးပြုကြပါစို့။

ကုမ္ပဏီ၏စတော့ရှယ်ယာသည် အနာဂတ်တွင် တိုးပွားလိမ့်မည်ဟု ကျွန်ုပ်တို့ယူဆပါက growth option တစ်ခုကို ဝယ်ယူရန် ဆုံးဖြတ်ပါမည်။ ထိုသို့လုပ်ဆောင်ရန်အတွက် ကျွန်ုပ်တို့တွင် CALL option တစ်ခု လိုအပ်ပါသည်။ Option၏ အရေးကြီးသောတိုင်းတာမှုကို strike price (သတ်မှတ်စျေးနှုန်း)ဟု ခေါ်ဆိုကြပါသည်။ ထိုသည်မှာ ပကတိတန်ဖိုးရှိသည့် ကျွန်ုပ်တို့၏ option အထက်တွင်ရှိသော အမှတ်နေရာဖြစ်ပြီး ဆိုလိုသည်မှာ အမြတ်ထွက်ပေါ်ရန်စတင်မှု ဖြစ်ပါသည်။ option တစ်ခု၏ တန်ဖိုးမည်မျှထိုက်တန်ကြောင်း ဆုံးဖြတ်ရန်အတွက် ပကတိတန်ဖိုးကို options စျေးနှုန်းသတ်မှတ်ခြင်းလုပ်ငန်းစဥ်တွင်လည်း အသုံးပြုပါသည်။

ဥမာအားဖြင့် Apple၏ လက်ရှိစတော့ရှယ်ယာ ၁ စောင်တန်ဖိုးမှာ $200 ဖြစ်ပါသည်။ ကျွန်ုပ်တို့သည် CALL option အတွက်1 lot ကို ဝယ်ယူ၍ သတ်မှတ်စျေးနှုန်းကို $214 တွင် ထားရှိချင်ပါသည်။ Futures နှင့်မတူဘဲ option တစ်ခုတွင် ကျွန်ုပ်တို့ဝယ်ယူသည့်အခါ၌ ပေးရသော ကနဦးစျေးနှုန်းတစ်ရပ် ရှိပါသည်။ တချိန်တည်းမှာပင် ထိုကနဦးကုန်ကျစရိတ်မှာ ကျွန်ုပ်တို့သည် ဤကန့်သတ်ချက်ထက်ပို၍ ဆုံးရှုံးမှုတစ်ရပ် ကျရောက်မည်မဟုတ်ကြောင်းကို အလိုအလျောက်အာမခံချက်ပေးပါသည်။ ထို့ကြောင့် ဤကဲ့သို့ option တစ်ခု၏ ကျသင့်စရိတ်မှာ $10 ဖြစ်ပါသည်။

အကျိုးဆက်အားဖြင့် ကျွန်ုပ်တို့သည် $10 အတွက် သတ်မှတ်စျေးနှုန်း $214 ဖြင့် call option တစ်ခုကို ဝယ်ယူခဲ့ပါသည်။ ထိုဝင်ငွေရလဒ် curve မှာ အထက်ပါ chart အတွင်း ပုံဖော်ပြသထားသည့်အတိုင်း ဖြစ်ပါလိမ့်မည်။ စျေးကွက်ပေါက်စျေးသည် သတ်မှတ်စျေးနှုန်းသို့ မရောက်သေးသည့်တိုင် ကျွန်ုပ်တို့၏ options စာချုပ်တွင် $10 အရှုံးရလဒ်ထွက်ပေါ်ပါလိမ့်မည်။ စျေးကွက်ပေါက်စျေးမှာ သတ်မှတ်စျေးနှုန်း $10 ထက်ကျော်လွန်သွားသည်နှင့်တပြိုင်နက် option မှာ အရင်းကြေအမှတ်သို့ ရောက်ရှိ၍ ပကတိတန်ဖိုးရှိလာပါလိမ့်မည်။ ထို့နောက် စျေးနှုန်းရွေ့လျားမှုအတွက် တစ်ဒေါ်လာစီတိုင်းသည် အမြတ်ဝင်ငွေ တစ်ဒေါ်လာကို ဖြစ်ပေါ်စေပါလိမ့်မည်။ စျေးနှုန်း $300 သို့ရောက်ရှိသောအခါ option ၏ပကတိတန်ဖိုးသည် $300 - $224 = $76 ဖြစ်ပါလိမ့်မည်။

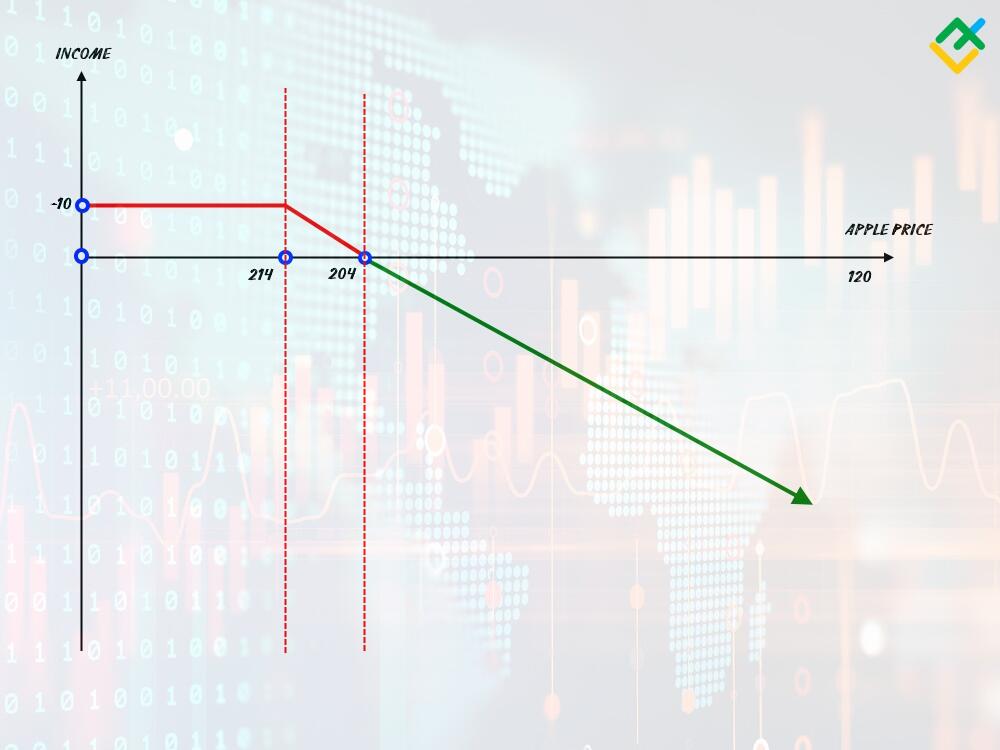

PUT option တစ်ခု၏ ပကတိတန်ဖိုးကို ထိုနည်းတူစွာပင် တွက်ချက်ပါသည်၊ သို့သော် ၎င်းသည် စျေးနှုန်းကျဆင်းမှုမှ အမြတ်ထွက်ပေါ်စေပါသည်။

အနှစ်ချုပ်အားဖြင့် ၎င်းမှာ Forex တွင် ပုံမှန်ကုန်သွယ်မှုတစ်ခုနှင့် အလားတူပါသည်။ သို့သော် ထိုတွင် အရေးကြီးသော ကွဲပြားခြားနားချက်နှစ်ခု ရှိပါသည်။

၁။ ဆုံးရှုံးမှုမှာ option ၏ ပကတိတန်ဖိုးကို အစဥ်အမြဲ ကန့်သတ်ထားပြီး စတော့စျေးနှုန်းသည် $100 သို့ကျဆင်းသွာသော်လည်း သင်သည် $10 ထက်ပိုမိုမဆုံးရှုံးနိုင်ပါ။

၂။ အကျိုးအမြတ်သည် အရေအတွက်ပမာဏပေါ်တွင် မူတည်ပါသည်။ သင်သည် 10 lots ကိုဝယ်ယူပါက $100 ကို သင်ပေးဆောင်ရပါမည်၊ ထို့နောက် အသားတင်အမြတ်မှာ 76*10 = $760 ဖြစ်ပါလိမ့်မည်၊ သင်မြင်တွေ့ရသည့်အတိုင်း ၎င်းသည် ပုံမှန် futures စာချုပ်တစ်ခု၏ အမြတ်ဝင်ငွေအလားအလာထက် ပိုမိုမြင့်မားပါသည်။

မည်သည်မှာ ပကတိတန်ဖိုး၏ အားသာချက်နှင့် အားနည်းချက် များ ဖြစ်ပါသနည်း ။

ပကတိတန်ဖိုးတိုင်းတာမှုကို ငွေကြေးလောကထဲတွင် နေရာအနှံ့တွေ့ရှိရသော်လည်း သိသာထင်ရှားသော အားနည်းချက်များမရှိသည်မှာ မဟုတ်ပါ။ ပကတိတန်ဖိုးနည်းလမ်းများထဲမှ အသိသာဆုံးချို့ယွင်းချက်မှာ ထည့်သွင်းသောအချက်အလက်ပေါ်တွင် ၎င်း၏မှီခိုအားထားရမှု ဖြစ်ပြီး ၎င်းသည် ငွေကြေးဆိုင်ရာစိစစ်ခွဲဖြာမှုတွင် အခြေခံတကျစွန့်စားရင်းနှီးမြှုပ်နှံထားသော ရှုထောင့်အမြင်များကို ထည့်သွင်းရန် ပျက်ကွက်ပါသည်။

ဥပမာအားဖြင့် လွန်ခဲ့သောဆယ်နှစ်၌ ထိုကဲ့သို့တန်ဖိုးဖြတ်ခြင်းသည် များစွာပိုမိုတိကျ၍ ယုတ္တိရှိပါသည်။ သို့သော် ကုမ္ပဏီများတွင် လွတ်လပ်စွာရောင်းဝယ်နိုင်သော စတော့ရှယ်ယာအမြောက်အမြား ရှိနေသည့် ယနေ့ခေတ်၏ စျေးကွက်သဘာဝ၌ ယေဘုယျပြောင်းလဲချက်တိုင်းသည် စျေးနှုန်းရွေ့လျားမှုကို ဖြစ်ပေါ်စေနိုင်ပြီး ရည်ရွယ်တွက်ချက်မှုများတစ်ခုတည်းဖြင့် ကြိုတင်မခန့်မှန်းနိုင်ပါ။

ပကတိတန်ဖိုးချင့်တွက်မှု၏ ကောင်းကျိုးများ | ပကတိတန်ဖိုးချင့်တွက်မှု၏ ဆိုးကျိုးများ |

|

|

အခြားတန်ဖိုးဖြတ်ခြင်း နည်းလမ်းပုံစံများမှာ မည်သည်တို့ ဖြစ်ပါသနည်း။

သာမန်ရိုးကျပကတိတန်ဖိုး ခန့်မှန်းတွက်ချက်ခြင်း နည်းလမ်းပုံစံများအပြင် ရင်းနှီးမြှပ်နှံသူ၏ စွန့်စားမှုခံနိုင်ရည်နှင့် အချက်အလက်ထည့်သွင်းမှုတို့ကို ပိုမိုအံ့ဝင်ခွင်ကျစီမံထားသော အခြားနည်းလမ်းများ ရှိကြပါသည်။ အကယ်၍ ရင်းနှီးမြှပ်နှံသူသည် စျေးနှုန်းဇယားများ စိစစ်သုံးသပ်မှုတွင် နက်ရှိုင်းသောအသိပညာရှိပါက နည်းပညာဆိုင်ရာခွဲခြမ်းစိတ်ဖြာမှုနည်းစဥ်မှာ ပိုမိုသင့်တော်ပြီး ရင်းနှီးမြှပ်နှံသူသည် စျေးကွက် အပါအဝင် အလားတူစီမံကိန်းများနှင့် ရင်းနှီးကျွမ်းဝင်ပါက ကုန်ကျစရိတ်ချဉ်းကပ်မှု (သို့) နှိုင်းရတန်ဖိုးဖြတ်မှုနည်းလမ်းတို့ကို သုံးစွဲနိုင်ပါသည်။

နည်းပညာပိုင်းဆိုင်ရာ စိစစ်ခွဲဖြာမှု

ယခုအခါတွင် နည်းပညာဆိုင်ရာစိစစ်ခွဲဖြာမှုနည်းလမ်းကို ပကတိတန်ဖိုးအား သိရှိစေရန် မကြာခဏအသုံးပြုပါသည်။ ယေဘုယျရည်ရွယ်ချက်မှာ သတ်မှတ်ကာလအတွင်း ကုမ္ပဏီ၏ စျေးနှုန်း chart ကိုခွဲခြမ်းစိတ်ဖြာရန်အတွက် ဖြစ်ပါသည်။ အဆိုပါချဥ်းကပ်မှုတွင် Elliott Wave သီအိုရီ ကဲ့သို့သော ရေရှည်ကြိုတင်ခန့်မှန်းမှု နည်းဗျူဟာများနှင့် chart pattern ဖွဲ့စည်းပုံတို့ကို သုံးစွဲနိုင်ပါသည်။ ထိုနည်းလမ်းနှင့် သာမန်ရိုးကျတန်ဖိုးဖြတ်ခြင်း နည်းစဥ်တို့အကြား အဓိကခြားနားချက်မှာ ၎င်းသည် ငွေကြေးဆိုင်ရာအညွှန်းများ မပါဝင်ဘဲ ကြိုတင်မှန်းဆချက် အခြေခံသဘောတရားတစ်ရပ်ဖြင့် ပေါင်းစပ်ဖွဲ့စည်းထားပါသည်။

နှိုင်းရတန်ဖိုးဖြတ်ခြင်း

နှိုင်းရတန်ဖိုးဖြတ်နည်းလမ်းကို အများအားဖြင့် နှိုင်းယှဥ်မှုနည်လမ်းအဖြစ် ဖော်ညွှန်းကြပါသည်။ ၎င်းတွင် သီးခြားပိုင်ဆိုင်မှုတန်ဖိုးနှင့် အခြားရင်းနှီးမြှုပ်နှံမှုတန်ဖိုးတို့၏ နှိုင်းယှဥ်ချက်တစ်ရပ် လိုအပ်ပါသည်။ အနှစ်ချုပ်အနေဖြင့် ၎င်းကို စျေးကွက်အတွင်း ကုန်စည်တစ်မျိုးဝယ်ယူခြင်းဖြင့် ဆက်နွယ်နှိုင်းယှဥ်နိုင်ပါသည်။ အကယ်၍ အခြားရင်းနှီးမြှုပ်နှံသူများသည် သင်စိတ်ဝင်စားသည့် စျေးနှုန်းဖြင့် ပိုင်ဆိုင်မှုကို ဝယ်ယူခဲ့ပါက ၎င်းကို တန်ဖိုးနှိမ်ချထားသည်ဟု မှတ်ယူပြီး သင်သည် ၎င်းကို ဝယ်ယူရန် စဥ်းစားချင်ပါမည်။ ဆန့်ကျင်ဘက်အားဖြင့် သင်စိတ်ဝင်စားသည့် စျေးနှုန်းဖြင့် အခြားရင်းနှီးမြှုပ်နှံသူများထံမှ စိတ်ဝင်စားမှုမရှိပါက ၎င်းမှာ တန်ဖိုးကြီးနေကြောင်း ယူဆနိုင်ပြီး သင်သည် စျေးနှုန်းကျမည့်အခါကို စောင့်ဆိုင်းရန် (သို့) ထိုပိုင်ဆိုင်မှုအား ဝယ်ယူမှုမှ ရှောင်ကြည်ရန် စိတ်ကြိုက်လုပ်ဆောင်နိုင်ပါသည်။

ကုန်ကျစရိတ်ဖြင့် တန်ဖိုးဖြတ်ချဥ်းကပ်မှုနည်းစဥ်

ကုန်ကျစရိတ်ဖြင့် တန်ဖိုးဖြတ်ချဥ်းကပ်မှုနည်းစဥ်သည် သာမာန်ရိုးကျပကတိတန်ဖိုးဖြတ်မှုနှင့် အနီးစပ်ဆုံး ဖြစ်ပြီး စီမံကိန်းတစ်ခု၏ ဖြစ်နိုင်ချေကုန်ကျစရိတ်များအပေါ်တွင် အကဲဖြတ်မှုတစ်ခု ဖြစ်ပါသည်။ ကုမ္ပဏီတစ်ခု ဖြစ်ပါက အဆိုပါကုမ္ပဏီ၏ ဖွံ့ဖြိုးတိုးတက်မှုအတွင်း ဖြစ်နိုင်ဖွယ်ရင်းနှီးမြှုပ်နှံမှုပမာဏကို ခန့်မှန်းတွက်ချက်ပါသည်။ စီမံကိန်းတစ်ခုဖြစ်ပါက ငှါးရမ်းလုပ်သားများ၏ လစာ မှစ၍ နောက်ဆက်တွဲ စာရင်းစစ်စရိတ်များနှင့် အခြားစသည်တို့အထိ စုစုပေါင်းကျသင့်စရိတ်များကို တိုင်းတာတွက်ချက်ပါသည်။ နောက်ဆုံးတွင် ကုန်ကျစရိတ်ရလဒ်တန်ဖိုးကို အလားတူစီမံကိန်းများနှင့် နှိုင်းယှဥ်ပါသည်၊ ထိုထဲတွင် တန်ဖိုးလျော့ကျခြင်း၊ ငွေကြေးဖောင်းပွမှုနှင့် အခြားအရာများ ကဲ့သို့သော အချိန်ကိန်းများကို ထည့်သွင်းတွက်ဆပါသည်။

နိဂုံးချုပ်

ပကတိတန်ဖိုးတွက်ချက်မှုကို စီးပွားရေးလုပ်ငန်းလည်ပတ်မှု၏ အချက်အချာကျသောအစိတ်အပိုင်းတစ်ခုဟု စဥ်းစားကြပြီး ၎င်းမပါရှိဘဲ M&A စျေးကွက်အတွင်း ခေတ်မီဆန်းသစ်သောမည်သည့်ရောင်းဝယ်မှုတိုင်းမဆို စိတ်ကူးပုံဖော်ကြည့်ရန် မဖြစ်နိုင်ပါ။ အခြားတဖက်တွင် ရှေးမူမပျက်သာမန်ရိုးကျ တန်ဖိုးဖြတ်နည်းလမ်းများသည် တစ်နှစ်ပြီးတစ်နှစ်ကုန်လွန်လာသည်နှင့်အမျှ ခေတ်နောက်ကျလာပါသည်၊ ထိုသို့ ဖြစ်၍ ယနေ့ခေတ်အခါတွင် တန်ဖိုးလျော့ငွေသားစီးဆင်းမှုနည်းလမ်းဖြင့် တွက်ချက်ခြင်းထက် ရှယ်ယာစျေးနှုန်း chart နှင့် fundamental analysis (ယေဘုယျစိစစ်ခွဲဖြာချက်) တို့သုံးစွဲကာ ပကတိတန်ဖိုး ခန့်မှန်းတွက်ချက်ခြင်းကို ပိုမိုတွေ့မြင်လာရပါသည်။ အကျိုးဆက်အနေဖြင့် လွန်ခဲ့သော ၁၀ နှစ်၌ စတော့အိတ်ချိန်းတွင် ဆန်းစစ်လေ့လာသူများသည် ပကတိတန်ဖိုး၏အခြေခံသဘောတရားကို မကြာခဏ အသုံးပြုခဲ့ကြသော်လည်း ယနေ့ခေတ်ကာလအတွင်း တခါတရံပိုမိုတိကျသည့် ရိုးရှင်းသောနှိုင်းယှဥ်နည်းလမ်းများကို ရှာဖွေကြကြောင်း ပို၍အတွေ့ရများလာပါသည်။

ကုန်သည်များ ဝင်ငွေပိုမိုရရှိသောပလပ်ဖောင်း

LiteFinance ၏ နည်းပညာမြင့် ECN ပလပ်ဖောင်းပေါ်တွင် ရောင်းဝယ်ဖောက်ကားပြီး စတင်ကုန်သွယ်သည့် ကုန်သည်များသည် သင့်ကုန်သွယ်မှုအား ကူးယူနိုင်စေရန် အကောင့်တစ်ခုဖွင့်ပါ။ ကော်ပီကုန်သွယ်မှုအတွက် ကော်မရှင်တစ်ခုရယူပြီး သင့်ဝင်ငွေကို မြှင့်တင်ပါ။

ပကတိတန်ဖိုး၏ အမေးနှင့်အဖြေများ

ပကတိတန်ဖိုးဆိုသည်မှာ စတော့ရှယ်ယာတစ်စောင်သည် မည်မျှအဖိုးထိုက်တန်ကြောင်းကို တိုင်းတာချက်တစ်ရပ် ဖြစ်ပြီး ၎င်း၏လက်ရှိစျေးကွက်ပေါက်စျေးတွင် မှီခိုခြင်းမရှိ၍ ယာယီစျေးကွက်အကြောင်းအချက်များကို ချန်လှန်လျစ်လျူရှုပါသည်။ အနှစ်ချုပ်အားဖြင့် ပကတိတန်ဖိုးသည် စီမံကိန်းတစ်ခု၏ အမှန်တကယ်တန်ဖိုးကို ထင်ဟပ်မြင်သာစေပြီး ပုံမှန်ရင်းနှီးမြှုပ်နှံသူတစ်ဦးမှ ပေးဆောင်လိုသည့် စျေးနှုန်းနှင့် ယေဘုယျအားဖြင့် ကိုက်ညီမှုမရှိပါ။

Option တစ်ခု၏ ပကတိတန်ဖိုးမှာ အဆိုပါ option ၏သတ်မှတ်စျေးနှုန်းနှင့် လက်ရှိစျေးကွက်ပေါက်စျေးတို့အကြား ကွာခြားချက်ဖြစ်ပါသည်။ Call option တစ်ခုအတွက် ပကတိတန်ဖိုးမှာ သတ်မှတ်စျေးနှုန်းထက် ပိုမြင့်သောတန်ဖိုးဖြစ်ပြီး put option တစ်ခုအတွက်မူ သတ်မှတ်စျေးနှုန်း၏ အောက်တွင်ရှိသော တန်ဖိုးဖြစ်ပါသည်။

ပကတိတန်ဖိုး၏ ဥပမာတစ်ခုမှာ ဝယ်ယူသည့်အချိန်တွင် ကုမ္ပဏီတစ်ခုမှ အခြားတစ်ခုကို ပေးချေသော စျေးနှုန်းဖြစ်ပါသည်။ အများအားဖြင့် ကုမ္ပဏီတစ်ခုသည် $100 မီလီယံအဖိုးတန်ပါက ၎င်းကို ၂ ဆ (သို့) ၃ ဆထက်ပင် ပိုမိုစျေးသက်သာစွာ ရောင်းချပါသည်၊ အဘယ်ကြောင့်ဆိုသော် ၎င်း၏ စံပြုသတ်မှတ်တန်ဖိုးထက် ပိုမိုနိမ့်ပါးသောပကတိတန်ဖိုး ရှိသောကြောင့် ဖြစ်ပါသည်။

စတော့ရှယ်ယာများ၏ ပကတိတန်ဖိုးကို ဆုံးဖြတ်သတ်မှတ်ရန်အတွက် နည်းလမ်းပေါင်းများစွာကို အသုံးပြုနိုင်ပါသည်၊ ထိုထဲတွင် discounted cash flow method (တန်ဖိုးလျော့ငွေသားစီးဆင်းမှုနည်းလမ်း)၊ financial statement valuation method ( ဘဏ္ဍာရေးရှင်းတမ်းတန်ဖိုးဖြတ်နည်းလမ်း) (သို့) the dividend discount method (အမြတ်ဝေစုတန်ဖိုးလျော့နည်းလမ်း) တို့ပါဝင်ကြသည်။

ပကတိတန်ဖိုးမှာ စျေးကွက်အကြောင်းအရာအများစု မပါဝင်သော ပိုင်ဆိုင်မှု၏ အသားတင်တန်ဖိုး ဖြစ်ပါသည်။ ပြင်ပတန်ဖိုးသည် အများအားဖြင့် စတော့အိတ်ချိန်းပေါ်တွင် ပိုင်ဆိုင်မှုကို ကိုယ်တိုင်ကိုယ်ကျအကဲဖြတ်ခြင်း ဖြစ်ပြီး ထိုထဲတွင် စွန့်စားရင်းနှီးမှုဆိုင်ရာအစိတ်အပိုင်းနှင့် စျေးတင်မှုအမျိုးမျိုးတို့ ပါဝင်ကြသည်။

ဤဆောင်းပါး၏ အကြောင်းအရာသည် စာရေးသူ၏ ထင်မြင်ယူဆချက်ကို ကိုယ်စားပြုပြီး၊ LiteFinance အကျိုးဆောင်ကုမ္ပဏီ၏ တရားဝင်ရပ်တည်ချက်ကို ကိုယ်စားပြုခြင်းမရှိပါ။ ဤစာမျက်နှာပေါ်တွင် ထုတ်ဝေဖော်ပြသော စာပေအကြောင်းအရာသည် သတင်းအချက်အလက်ရည်ရွယ်ချက်အတွက်သာဖြစ်ပြီး၊ ညွှန်ကြားချက် 2014/65/EU ၏ ရည်ရွယ်ချက်အလို့ငှာ ရင်းနှီးမြှုပ်နှံမှုအကြံဉာဏ်ပေးအပ်ခြင်းဟု မယူဆသင့်ပါ။

မူပိုင်ခွင့်ဥပဒေနှင့်အညီ၊ ဤဆောင်းပါးကို ၎င်းအား ခွင့်ပြုချက်မရှိပဲ ကူးယူခြင်းနှင့် ဖြန့်ဝေခြင်းအပေါ် တားမြစ်ပိတ်ပင်ပိုင်မှုပါဝင်သော ကိုယ်ပိုင်ဖန်တီးထားသည့်ပိုင်ဆိုင်မှုအဖြစ် သတ်မှတ်ပါသည်။