ในสภาพแวดล้อมทางการเงินระดับโลก ตัวบ่งชี้ที่สำคัญอย่างหนึ่งคือมูลค่าที่แท้จริงของบริษัท ธุรกิจ หรือโครงการลงทุน การกำหนดมูลค่าที่แท้จริงถือเป็นแนวทางปฏิบัติมาตรฐานที่มีความสำคัญต่อธุรกิจเช่นเดียวกับการร่างข้อตกลงซื้อขาย

มันไม่สามารถคาดการณ์ธุรกรรมทางธุรกิจที่สำคัญหรือการลงทุนในธุรกิจได้อีกต่อไปหากไม่ได้กำหนดมูลค่าที่แท้จริงก่อน ผู้เข้าร่วมตลาดซื้อหรือขายหุ้น สกุลเงิน หรือสินค้าโภคภัณฑ์ในตลาดหลักทรัพย์โดยอิงจากมูลค่าที่ประเมินไว้ การกำหนดมูลค่าที่แท้จริงอย่างแม่นยำช่วยให้ผู้ลงทุนเข้าใจว่าควรจ่ายเงินสำหรับสินทรัพย์เท่าใด หรือในทางกลับกัน พวกเขาสามารถจ่ายน้อยกว่ามูลค่าตลาดได้หรือไม่

บทความครอบคลุมหัวข้อต่อไปนี้

- ประเด็นสำคัญ

- คำจำกัดความของมูลค่าที่แท้จริง (Intrinsic Value)

- ทำไมมูลค่าที่แท้จริงจึงมีความสำคัญ?

- จะคำนวณมูลค่าที่แท้จริงได้อย่างไร?

- การปรับความเสี่ยงของมูลค่าที่แท้จริง

- มูลค่าที่แท้จริงของสัญญาออปชั่น

- ข้อดีและข้อเสียของมูลค่าที่แท้จริงคืออะไร?

- รูปแบบการประเมินมูลค่าอื่นๆ มีอะไรบ้าง?

- บทสรุป

- คำถามที่พบบ่อยเกี่ยวกับมูลค่าที่แท้จริง (Intrinsic Value)

ประเด็นสำคัญ

ประเด็นหลัก | ข้อมูลเชิงลึกและประเด็นสำคัญ |

มูลค่าที่แท้จริงคืออะไร | มูลค่าที่แท้จริงจะวัดมูลค่าของสินทรัพย์ทางการเงินโดยคำนึงถึงความเสี่ยงทางตลาดปัจจุบันและตัวชี้วัดประสิทธิภาพทางการเงินอื่นๆ |

ความแตกต่างระหว่างมูลค่าที่แท้จริงของสินทรัพย์กับสัญญาออปชั่นคืออะไร | สำหรับสัญญาออปชั่น มูลค่าที่แท้จริงคือการประมาณผลตอบแทนในอนาคตหลังจากหมดอายุ สำหรับสินทรัพย์ มูลค่าที่แท้จริงคือจำนวนกระแสเงินสดสุทธิในอนาคต |

ทำไมการเข้าใจมูลค่าที่แท้จริงจึงมีความสำคัญ | การทำความเข้าใจกับมูลค่าที่แท้จริงเป็นสิ่งจำเป็นในการพิจารณาว่าสินทรัพย์นั้นถูกประเมินค่าต่ำเกินไปหรือสูงเกินไปเมื่อเทียบกับราคาปัจจุบัน |

วิธีการคำนวณมูลค่าที่แท้จริง | โดยทั่วไปแล้ว การคำนวณมูลค่าที่แท้จริงจะทำโดยใช้หลักการกระแสเงินสดหักลด |

วิธีการกำหนดมูลค่าที่แท้จริงของสินทรัพย์ | มูลค่าที่แท้จริงนั้นกำหนดโดยการนำมูลค่าที่ลดลงของกระแสเงินสดในอนาคตมาบวกกันในช่วงเวลาที่กำหนด |

มูลค่าที่แท้จริงถูกใช้ที่ไหน | มูลค่าที่แท้จริงคือคำศัพท์ที่อธิบายถึงมูลค่าของสินทรัพย์ ซึ่งสามารถใช้เป็นพื้นฐานสำหรับการทำธุรกรรมควบรวมและซื้อกิจการในตลาดหุ้นได้ |

ข้อดีและข้อเสียของมูลค่าที่แท้จริง | ข้อได้เปรียบหลักของมูลค่าที่แท้จริงคือความสามารถในการประมาณราคาปัจจุบันและอัตราผลตอบแทนที่อาจเกิดขึ้นในอนาคต ในทางกลับกัน มูลค่าที่แท้จริงคือพารามิเตอร์โดยประมาณที่ต้องมีการประเมินใหม่ตลอดเวลา |

ระยะเวลาในการประมาณมูลค่าที่แท้จริง | มูลค่าเวลาจะถูกคำนวณสำหรับช่วงเวลาสั้นๆ ตั้งแต่ 1 ถึง 5 ปี เนื่องจากช่วงเวลาที่ยาวนานกว่านั้นอาจมีมาร์จิ้นข้อผิดพลาดที่สำคัญ |

การประเมินความเสี่ยง | เพื่อลดมาร์จิ้นข้อผิดพลาด มักใช้วิธีการต่อไปนี้ในการคำนวณ: เพิ่มอัตราส่วนลด เพิ่มส่วนลดเพิ่มเติม ใช้การคาดการณ์แบบอนุรักษ์นิยม |

คำจำกัดความของมูลค่าที่แท้จริง (Intrinsic Value)

มูลค่าที่แท้จริงคือมูลค่าที่แท้จริงของทรัพย์สินที่หนุนมูลค่าของบริษัทหรือทรัพย์สิน โดยคำนวณจากผลการดำเนินงานทางการเงิน

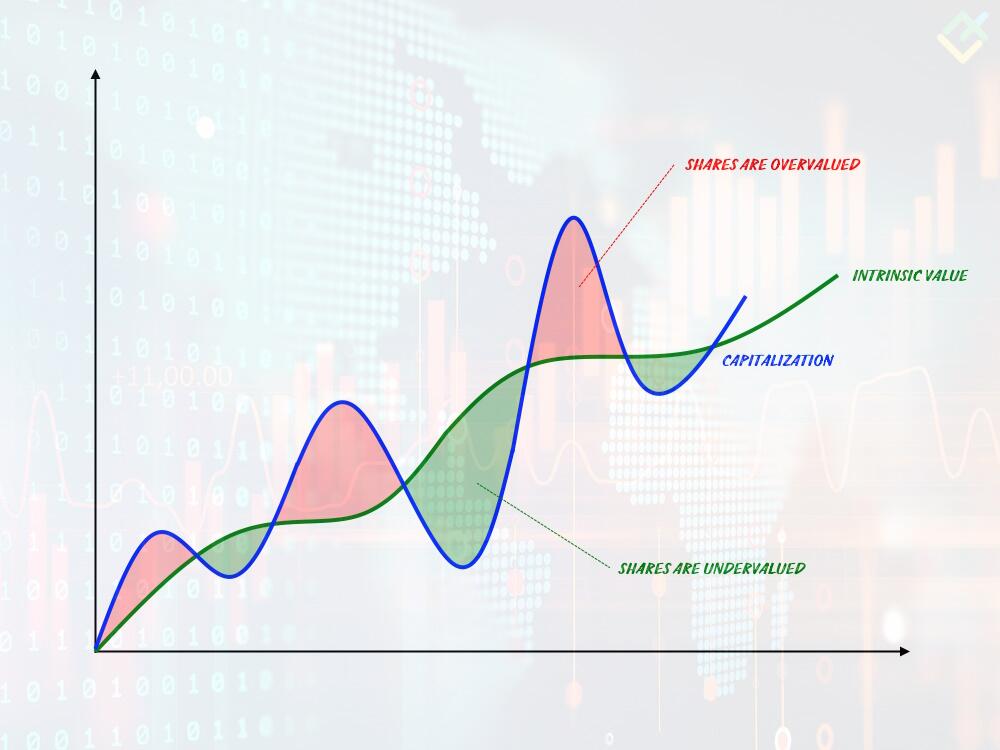

แนวคิดของมูลค่าที่แท้จริงจะแตกต่างกันไปขึ้นอยู่กับสาขาที่นำไปใช้ มูลค่าที่แท้จริงของบริษัทจะแสดงถึงมูลค่าของทรัพย์สินพื้นฐาน ซึ่งโดยทั่วไปจะแตกต่างจากมูลค่าตลาด

มูลค่าที่แท้จริงคือความแตกต่างระหว่างราคาตลาดของทรัพย์สินที่สามารถขายได้และมูลค่าที่แท้จริงของทรัพย์สิน คำจำกัดความนี้มีความเกี่ยวข้องโดยเฉพาะกับการซื้อขายออปชั่น เนื่องจากมูลค่าที่แท้จริงของออปชั่นอาจเป็นค่าบวกหรือค่าลบก็ได้

มูลค่าที่แท้จริงของผลิตภัณฑ์คือมูลค่าสุทธิที่เปลี่ยนแปลงไปตามวัฏจักรเศรษฐกิจ โดยจะถึงจุดสูงสุดเมื่อผลิตภัณฑ์นั้นขายได้

ทำไมมูลค่าที่แท้จริงจึงมีความสำคัญ?

กลงทุนที่เน้นมูลค่าจะใช้มูลค่าที่แท้จริงของบริษัทเพื่อประเมินผลตอบแทนจากการลงทุนในบริษัทนั้น โดยพื้นฐานแล้ว มูลค่าที่แท้จริงจะแสดงให้นักลงทุนเห็นถึงระดับที่มูลค่าของหุ้นหรือบริษัทสอดคล้องกับมูลค่าปัจจุบัน

มูลค่านี้จะถูกคำนวณจากตัวชี้วัดหลักจำนวนหนึ่งที่ช่วยให้นักลงทุนสามารถตัดสินใจอย่างรอบรู้ได้

มูลค่าที่แท้จริงให้การประมาณการกระแสเงินสดในอนาคตของบริษัท

มูลค่าที่แท้จริงคำนึงถึงกระบวนการหักลด

โดยการเปรียบเทียบมูลค่าที่แท้จริงกับราคาปัจจุบัน นักลงทุนสามารถระบุได้ว่าหุ้นหรือบริษัทนั้นถูกประเมินค่าต่ำเกินไปหรือสูงเกินไป

จะคำนวณมูลค่าที่แท้จริงได้อย่างไร?

มีสี่วิธีหลักในการคำนวณมูลค่าที่แท้จริงของสินทรัพย์ ซึ่งรวมเอาทุกแง่มุมที่สำคัญของการสร้างรายได้จากสินทรัพย์เข้าด้วยกัน:

การวิเคราะห์กระแสเงินสดที่คิดลด (DCF)

การประเมินมูลค่าตามสินทรัพย์

การวิเคราะห์ตามตัวชี้วัดทางการเงิน

แบบจำลองส่วนลดเงินปันผล (DDM)

เราจะตรวจสอบวิธีการเหล่านี้อย่างละเอียดและดำเนินการวิเคราะห์เปรียบเทียบผลลัพธ์ของวิธีการเหล่านี้ เพื่อจุดประสงค์นี้ เราจะต้องการสินทรัพย์เพื่อใช้เป็นฐานในการคำนวณของเรา ในช่วงเวลาที่ผ่านมา หุ้นของบริษัทที่มีส่วนร่วมในการพัฒนาปัญญาประดิษฐ์ได้รับความนิยมเพิ่มมากขึ้น ดังนั้น Apple Inc. จึงเป็นตัวเลือกที่เหมาะสมสำหรับจุดประสงค์นี้

ในการคำนวณ เราจะต้องใช้ข้อมูลพื้นฐานจากงบการเงินของบริษัท

มูลค่าตลาด: 2.639 ล้านล้านดอลลาร์

กระแสเงินสดอิสระ: 99.58 พันล้านดอลลาร์

กระแสเงินสดอิสระต่อหุ้น: 7.37 ดอลลาร์

อัตราการเติบโตของกระแสเงินสดในช่วง 5 ปีที่ผ่านมา: +9.2%

ราคาหุ้นปัจจุบัน: 213 ดอลลาร์

ช่วงเวลาการประเมินมูลค่า: 5 ปี

อัตราส่วน P/FCF: 26.5 ดอลลาร์

เริ่มซื้อขายกับโบรกเกอร์ที่น่าเชื่อถือ

การวิเคราะห์กระแสเงินสดคิดลด

การวิเคราะห์กระแสเงินสดที่ลดราคาเป็นวิธีที่ใช้เวลานานที่สุดแต่ก็แม่นยำที่สุดเช่นกัน หลักการพื้นฐานคือการหักกระแสเงินสดในอนาคตโดยใช้อัตราส่วนลด

กระบวนการคำนวณทั้งหมดสามารถแบ่งออกเป็นสามขั้นตอน ขั้นแรก เราจะกำหนดกระแสเงินสดในอนาคต จากนั้นประมาณต้นทุนของทุนในช่วงเวลาสุดท้าย และสุดท้าย เราจะหักส่วนลดเพื่อให้ได้มูลค่าที่แท้จริงขั้นสุดท้าย

กระแสเงินสดในอนาคต = กระแสเงินสดอิสระ * (1 + อัตราการเติบโต %) และในกรณีของเราคือ = 99.58*(1 + 9.2%) = 99.58*1.092 = 108.74 สำหรับช่วงที่สอง ส่วนช่วงที่สามจะเป็น = 108.74*1.092 = 118.74 เป็นต้น เราจะได้ค่า 99.58, 108.74, 118.74, 129.67 และ 141.59

เมื่อสิ้นสุดช่วงที่ 5 มูลค่าโดยประมาณของหุ้น = กระแสเงินสดช่วงที่ 5 (ต่อหุ้น) * P/FCF ในที่นี้ เราจะได้มูลค่าโดยประมาณต่อหุ้น = 10.46*26.5 ดอลลาร์ = 277.19 ดอลลาร์

สุดท้ายนี้ เราจำเป็นต้องหักลดกระแสเงินสดในอนาคตด้วยค่าของอัตราส่วนลด อัตราส่วนลดมักจะเท่ากับผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ซึ่งแสดงถึงอัตราผลตอบแทนที่ปราศจากความเสี่ยง ในกรณีนี้ จะเท่ากับ 4% ต่อปี

ดังนั้น กระแสเงินสดที่หักลดจะเท่ากับผลรวมของกระแสเงินสดสำหรับทุกช่วงเวลาหารด้วย 1 + อัตราส่วนลด ในกรณีของเราคือ: 99.58/1.05 + 108.74/1.10 + 118.74/1.15 + 129.67/1.21 + 141.59/1.27 = 94.83 + 98.85 + 103.25 + 107.16 + 111.48 = 515.57

ดังนั้นมูลค่าแท้จริงที่หักลดแล้วของหุ้นหลังจาก 5 ปี = (กระแสเงินสดรวม + มูลค่าสุดท้าย) / จำนวนหุ้น ในกรณีของเราคือ (515.57 + 115.68)/15.288 = 41.29 ซึ่งหมายความว่ามูลค่าแท้จริงของราคาหุ้นอาจอยู่ที่ประมาณ 41 ดอลลาร์ใน 5 ปี ซึ่งต่ำกว่ามูลค่าปัจจุบัน 172 ดอลลาร์

แบบจำลองส่วนลดเงินปันผล

อีกวิธีหนึ่งในการกำหนดมูลค่าที่แท้จริงของหุ้นคือวิธีการหักส่วนลดเงินปันผล วิธีนี้ใช้หลักการหักส่วนลดกระแสเงินสดอิสระ แต่แทนที่จะใช้มูลค่ากระแสเงินสดอิสระ จะใช้มูลค่าของเงินปันผลที่บริษัทจ่ายแทน

มีหลายวิธีในการหักลดเงินปันผล แต่ที่นิยมมากที่สุดคือ Gordon Growth Model หรือ GGM วิธีนี้ง่ายที่สุดเนื่องจากเงินปันผลที่คาดการณ์ไว้ในอนาคตจะเติบโตในอัตราที่เท่ากัน สูตรมูลค่าแท้จริงสำหรับการหักลดเงินปันผลโดยใช้ GGM มีดังต่อไปนี้:

โดยที่:

P – มูลค่าที่แท้จริง

g – อัตราการเติบโตของเงินปันผลที่คาดหวัง

r – อัตราผลตอบแทนที่ต้องการ

D1 – เงินปันผลที่คาดหวัง

หากเราคำนวณมูลค่าที่แท้จริงของหุ้น Apple โดยใช้แบบนี้ เราจะได้ผลลัพธ์ดังต่อไปนี้:

P = 1.05/(0.08 - 0.04) = 26

มูลค่าที่แท้จริงของหุ้นเมื่อพิจารณาจากเงินปันผลในปัจจุบันและในอนาคตอยู่ที่ 26 ดอลลาร์ ในตลาด ราคาหุ้นอยู่ที่ 213 ดอลลาร์ หากเราละเลยข้อมูลต่างๆ เกี่ยวกับบริษัท เราสามารถสรุปได้สองประการ คือ บริษัทมีมูลค่าสูงเกินจริงหรือจ่ายเงินปันผลในอัตราที่ต่ำมาก ในกรณีนี้ อาจเป็นกรณีหลัง โดยเฉพาะอย่างยิ่ง รูปแบบนี้ขึ้นอยู่กับขนาดของการจ่ายเงินปันผลเป็นอย่างมาก ซึ่งอาจเป็นข้อเสียที่สำคัญในทางปฏิบัติ

การประเมินมูลค่าสินทรัพย์

ในการกำหนดมูลค่าที่แท้จริงของธุรกิจหรือบริษัท นักลงทุนจะใช้การประเมินมูลค่าโดยอิงจากสินทรัพย์ วิธีนี้เป็นวิธีที่ง่ายที่สุดและมีสูตรดังนี้:

มูลค่าที่แท้จริง = ผลรวมของสินทรัพย์ - ผลรวมของหนี้สิน

สินทรัพย์ของบริษัทควรประกอบด้วยสินทรัพย์ที่มีตัวตนและไม่มีตัวตนทั้งหมด ซึ่งมักจะซับซ้อนในการระบุเนื่องจากกระแสเงินลงทุนมักไม่โปร่งใส หนี้สินหมายถึงหนี้สินของบริษัท

หากเราคำนวณมูลค่าที่แท้จริงของหุ้น Apple โดยใช้วิธีนี้ เราจะได้ผลลัพธ์ดังต่อไปนี้:

352.5 พันล้านดอลลาร์ – 62.37 พันล้านดอลลาร์ = 290.13 พันล้านดอลลาร์

จากนั้นนำค่าที่คำนวณได้หารด้วยจำนวนหุ้นที่จำหน่ายได้ จะได้ดังนี้: 290.13 ดอลลาร์/15.28 ดอลลาร์ = 18.98 ดอลลาร์ต่อหุ้น

วิธีการประเมินมูลค่านี้มีข้อเสียสำคัญประการหนึ่ง นั่นคือมันไม่ได้คำนึงถึงแนวโน้มในอนาคต โดยอาศัยเพียงตัวบ่งชี้ปัจจุบันเท่านั้น ทำให้ไม่สามารถคาดการณ์ล่วงหน้าได้หลายปี

การวิเคราะห์ตามตัวชี้วัดทางการเงิน

อีกวิธีหนึ่งในการกำหนดมูลค่าที่แท้จริงของหุ้นของบริษัทขึ้นอยู่กับตัวชี้วัดทางการเงิน ตัวชี้วัดที่ง่ายที่สุดคืออัตราส่วนราคาหุ้นต่อกำไรของบริษัท หรือที่เรียกว่าอัตราส่วน P/E สูตรสำหรับการคำนวณดังกล่าวมีดังนี้:

ราคาหุ้นที่คาดการณ์ = EPS * (1+r) * P/E

ตามโมเดลราคาต่อกำไร มูลค่าที่แท้จริงของ Apple จะเท่ากับ:

ราคาหุ้นที่คาดการณ์ = 6.16 * (1+ 0.092) * 27.8 = 187

จากข้อมูลรายได้ที่กล่าวถึงข้างต้นและมูลค่าของบริษัท มูลค่าที่แท้จริงของหุ้น Apple จะอยู่ที่ 187 ดอลลาร์ ผลลัพธ์ที่ได้คือค่าประมาณที่ใกล้เคียงที่สุดกับราคาหุ้นปัจจุบันที่ 213 ดอลลาร์ อย่างไรก็ตาม วิธีนี้ไม่ได้คำนึงถึงกระแสเงินสดในอนาคตและอาจไม่สามารถนำไปใช้กับบริษัทที่มีเส้นกราฟการเติบโตของรายได้ที่ไม่เสถียรนัก

การปรับความเสี่ยงของมูลค่าที่แท้จริง

เมื่อประเมินมูลค่าที่แท้จริง มันจำเป็นต้องคำนึงถึงความเสี่ยง ในบรรดาพารามิเตอร์การประเมินความเสี่ยง มักพิจารณาความผันผวนของกระแสเงินสดในอนาคต ซึ่งขึ้นอยู่กับปัจจัยการรับรู้หลายประการที่ควรประเมินแยกกัน ดังนั้น เมื่อปรับความเสี่ยง จะใช้สองวิธีหลัก ดังนี้:

การปรับอัตราส่วนลดตามความเสี่ยง วิธีนี้อาจให้มูลค่าเวลาที่สูงกว่ามากเมื่อเทียบกับการไม่ปรับความเสี่ยง นั่นเป็นเพราะความเสี่ยงที่มากขึ้นมักจะนำไปสู่ผลตอบแทนที่อาจเพิ่มขึ้น ด้วยวิธีนี้ ความเสี่ยงจะถูกเพิ่มเข้าไปในอัตราส่วนลด และสูตรการคำนวณที่เหลือจะยังคงเหมือนเดิม

การปรับโดยใช้ปัจจัยความน่าจะเป็นสำหรับกระแสเงินสดในอนาคต วิธีนี้แตกต่างจากวิธีก่อนหน้าตรงที่ไม่ได้ปรับอัตราส่วนลด แต่จะเปลี่ยนมูลค่าของกระแสเงินสดที่คาดหวังโดยแนะนำค่าสัมประสิทธิ์การลดพิเศษ ค่าสัมประสิทธิ์นั้นคำนวณเป็นอัตราส่วนของมูลค่าของรายได้สุทธิสำหรับช่วงเวลานั้นกับมูลค่าที่คาดหวังของรายได้สุทธิ ในทางปฏิบัติ ค่าของสัมประสิทธิ์จะอยู่ระหว่าง 0.99 ถึง 0.6 และการนำค่าสัมประสิทธิ์นี้มาใช้สามารถลดค่าสุดท้ายของค่าประมาณได้อย่างมาก

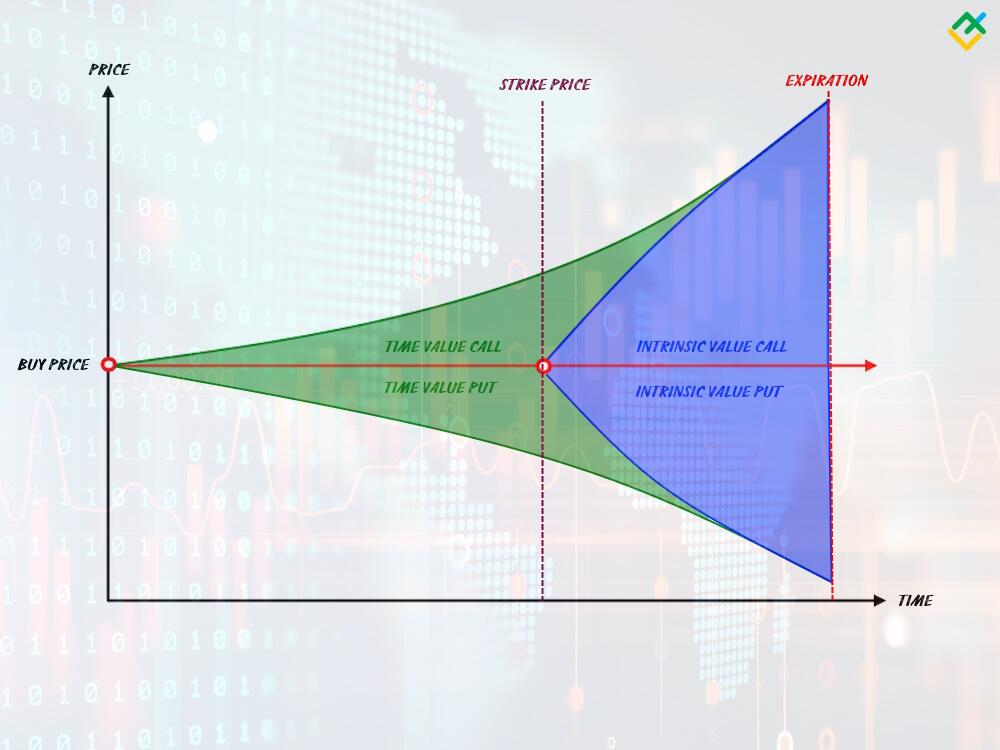

มูลค่าที่แท้จริงของสัญญาออปชั่น

มูลค่าที่แท้จริงของสัญญาออปชั่นเป็นปัจจัยสำคัญในการกำหนดผลกำไรของออปชั่น

สาระสำคัญของสัญญาออปชั่น ซึ่งอนุญาตให้ผู้เข้าร่วมตลาดซื้อหรือขายหลักทรัพย์อ้างอิงในราคาที่กำหนดไว้ล่วงหน้า ซึ่งเรียกว่าราคาใช้สิทธิ ก็คือมีรูปแบบราคาสองราคาหรือสองค่าที่สร้างขึ้น ค่าแรกเป็นค่าชั่วคราวและคงอยู่จนกว่าออปชั่นจะหมดอายุ ส่วนค่าที่สองก็เป็นค่าชั่วคราวเช่นกัน และจะมีผลเมื่อราคาข้ามราคาใช้สิทธิของออปชั่น ในความเป็นจริง หมายความว่ามูลค่าที่แท้จริงของออปชั่นเป็นตัวบ่งชี้ผลกำไรของออปชั่น และหากเป็นค่าบวก ออปชั่นนั้นก็จะทำกำไรได้ และหากเป็นค่าลบ ออปชั่นนั้นก็จะทำกำไรไม่ได้ ในขณะเดียวกัน ก็ไม่มีมูลค่าที่แท้จริงของออปชั่นเมื่อราคาใช้สิทธิและราคาตลาดเท่ากัน

มูลค่าที่แท้จริงของออปชั่นจะมีมูลค่าที่แตกต่างกันขึ้นอยู่กับประเภทของออปชั่น แต่โดยทั่วไปแล้ว มูลค่าที่แท้จริงของออปชั่นคือความแตกต่างระหว่างราคาใช้สิทธิและราคาตลาดของออปชั่น

หากเราจัดการกับอปปชั่นของยุโรปหรือสหรัฐอเมริกา เราจะลองใช้สูตรต่อไปนี้ในการวัดมูลค่าที่แท้จริงของออปชั่นหุ้น:

มูลค่า CALL = (ราคาตลาดปัจจุบัน - ราคาใช้สิทธิ์) * จำนวนสัญญา

มูลค่า PUT = (ราคาใช้สิทธิ์ - ราคาตลาดปัจจุบัน) * จำนวนสัญญา

อย่างไรก็ตาม สูตรนี้ใช้ได้เฉพาะกับออปชั่นในเวลาที่หมดอายุเท่านั้น หากจำเป็นต้องคำนวณมูลค่าที่แท้จริงของออปชั่นก่อนหมดอายุ จะต้องเพิ่มมูลค่าเวลาของออปชั่นลงในสูตร เนื่องจากมูลค่าดังกล่าวจะยังคงมีอยู่ ณ เวลานั้น

เข้าถึงบัญชีทดลองบนแพลตฟอร์มฟอเร็กซ์ที่ใช้งานง่ายโดยไม่ต้องลงทะเบียน

ตัวอย่างมูลค่าที่แท้จริงของออปชั่น

เรามาดูกันว่าสัญญาออปชั่นหุ้นทำงานอย่างไร สำหรับตัวอย่างของเรา เราจะมาลองใช้หุ้น Apple ที่คุ้นเคยกันดีอยู่แล้ว

สมมติว่าเราถือว่าหุ้นของบริษัทซึ่งจะเติบโตในอนาคต และเราตัดสินใจที่จะซื้อออปชั่นการเติบโต ในการทำเช่นนี้ เราต้องมีออปชั่น CALL พารามิเตอร์สำคัญของออปชั่นเรียกว่าราคาใช้สิทธิ์ ซึ่งเป็นจุดที่ออปชั่นของเราจะมีสถานะอยู่ในราคาตลาด กล่าวคือ เริ่มทำกำไรได้ มูลค่าที่แท้จริงยังใช้ในการกำหนดราคาออปชั่นเพื่อกำหนดว่าออปชั่นนั้นอยู่ในราคาตลาดมากเพียงใด

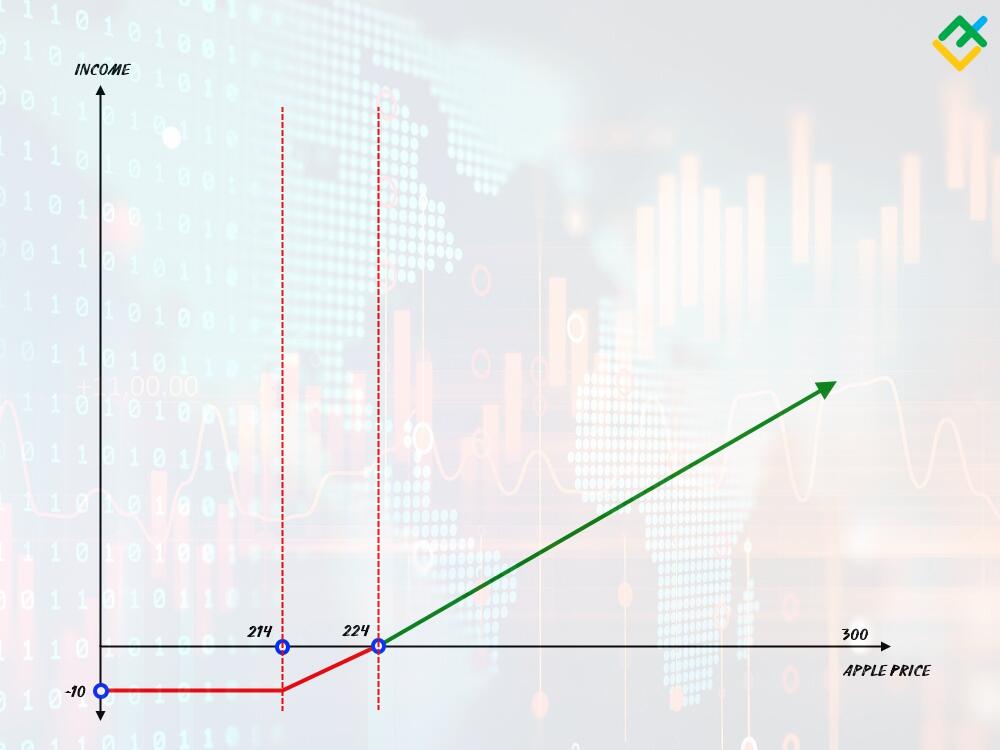

ตัวอย่างเช่น มูลค่าปัจจุบันของหุ้น Apple 1 หุ้นคือ 200 ดอลลาร์ เราต้องการซื้อออปชั่น CALL 1 ล็อตและกำหนดราคาใช้สิทธิ์เป็น 214 ดอลลาร์ ซึ่งแตกต่างจากฟิวเจอร์ส ออปชั่นมีราคาเริ่มต้นที่เราจ่ายเมื่อเราซื้อ ในขณะเดียวกัน ต้นทุนเริ่มต้นจะรับประกันโดยอัตโนมัติว่าเราจะไม่ขาดทุนเกินขีดจำกัดนี้ ดังนั้น ต้นทุนของออปชั่นดังกล่าวคือ 10 ดอลลาร์

ด้วยเหตุนี้ เราจึงซื้อออปชั่น CALL หนึ่งตัวที่มีราคาใช้สิทธิ์ 214 ดอลลาร์ในราคา 10 ดอลลาร์ กราฟรายได้ที่ได้จะเป็นดังที่แสดงไว้ในกราฟด้านบน จนกว่าราคาตลาดจะถึงราคาใช้สิทธิ์ สัญญาออปชั่นของเราจะส่งผลให้เกิดการขาดทุน 10 ดอลลาร์ ทันทีที่ราคาตลาดเกินราคาใช้สิทธิ์ 10 ดอลลาร์ ออปชั่นจะถึงจุดคุ้มทุนและมีมูลค่าภายใน ต่อมา การเคลื่อนไหวราคาทุกๆ 1 ดอลลาร์จะสร้างรายได้ 1 ดอลลาร์ เมื่อถึงราคา 300 ดอลลาร์ มูลค่าภายในของออปชั่นจะเท่ากับ 300 ดอลลาร์ - 224 ดอลลาร์ = 76 ดอลลาร์

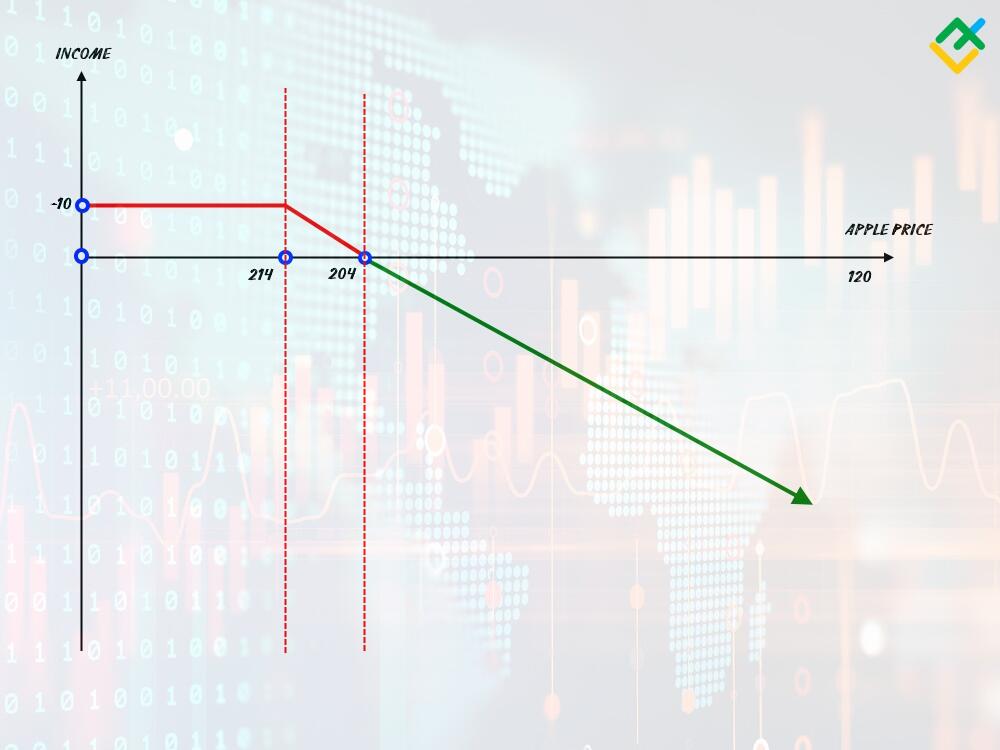

มูลค่าภายในของออปชั่น PUT จะคำนวณในลักษณะเดียวกัน แต่จะสร้างกำไรจากราคาที่ลดลง

โดยพื้นฐานแล้ว มันก็คล้ายกับการซื้อขายฟอเร็กซ์ทั่วไป อย่างไรก็ตาม มันก็มีความแตกต่างที่สำคัญสองประการ ดังนี้:

การขาดทุนจะจำกัดอยู่ที่มูลค่าเริ่มต้นของออปชั่นเสมอ และแม้ว่าราคาหุ้นจะลดลงเหลือ 100 ดอลลาร์ คุณก็ไม่สามารถขาดทุนได้มากกว่า 10 ดอลลาร์

กำไรขึ้นอยู่กับปริมาณ หากคุณซื้อ 10 ล็อต คุณจะต้องจ่าย 100 ดอลลาร์ และกำไรสุทธิจะเท่ากับ 76*10 = 760 ดอลลาร์ ดังที่คุณเห็น กำไรนี้สูงกว่าศักยภาพในการสร้างรายได้ของสัญญาซื้อขายฟิวเจอร์สทั่วไปมาก

ข้อดีและข้อเสียของมูลค่าที่แท้จริงคืออะไร?

แม้ว่าการวัดมูลค่าที่แท้จริงจะพบเห็นได้ทั่วไปในโลกการเงิน แต่ก็ยังคงมีข้อบกพร่องที่สำคัญอยู่บ้าง ข้อเสียที่สำคัญที่สุดของวิธีการวัดมูลค่าที่แท้จริงคือการพึ่งพาข้อมูลอินพุต ซึ่งไม่สามารถอธิบายลักษณะการเก็งกำไรที่โดยธรรมชาติในการวิเคราะห์ทางการเงินได้

ตัวอย่างเช่น เมื่อ 10 ปีที่แล้ว การประเมินมูลค่าดังกล่าวมีความแม่นยำและมีเหตุผลมากกว่ามาก อย่างไรก็ตาม ในสภาพแวดล้อมตลาดปัจจุบันที่บริษัทต่างๆ มีหุ้นที่หมุนเวียนอย่างอิสระจำนวนมาก การเปลี่ยนแปลงพื้นฐานต่างๆ อาจส่งผลให้ราคาผันผวน ซึ่งไม่สามารถคาดการณ์ได้จากการคำนวณเชิงวัตถุประสงค์เพียงอย่างเดียว

ข้อดีของการประเมินมูลค่าที่แท้จริง: | ข้อเสียของการประเมินมูลค่าที่แท้จริง: |

|

|

รูปแบบการประเมินมูลค่าอื่นๆ มีอะไรบ้าง?

นอกเหนือจากวิธีการประมาณมูลค่าที่แท้จริงแบบดั้งเดิมแล้ว ยังมีวิธีการอื่นๆ ที่เหมาะกับการยอมรับความเสี่ยงและข้อมูลอินพุตของนักลงทุนอีกด้วย หากนักลงทุนมีความรู้เชิงลึกเกี่ยวกับการวิเคราะห์กราฟราคา วิธีการวิเคราะห์ทางเทคนิคจะเหมาะสมกว่า ในขณะที่หากนักลงทุนคุ้นเคยกับตลาดและโครงการที่คล้ายคลึงกัน พวกเขาอาจใช้แนวทางต้นทุนหรือวิธีการประเมินมูลค่าสัมพันธ์กัน

การวิเคราะห์ทางเทคนิค

ปัจจุบัน วิธีการวิเคราะห์ทางเทคนิคมักใช้เพื่อประเมินมูลค่าที่แท้จริง วัตถุประสงค์พื้นฐานคือการวิเคราะห์กราฟราคาของบริษัทในช่วงเวลาที่กำหนด ในแนวทางนี้ สามารถใช้รูปแบบกราฟหรือกลยุทธ์การคาดการณ์ระยะยาว เช่น ทฤษฎีคลื่นเอลเลียต ความแตกต่างหลักระหว่างวิธีนี้กับเทคนิคการประเมินมูลค่าแบบเดิมคือ วิธีนี้รวมองค์ประกอบของการเก็งกำไรไว้ด้วย แต่ไม่รวมตัวบ่งชี้ทางการเงิน

การประเมินมูลค่าสัมพันธ์

วิธีการประเมินมูลค่าสัมพันธ์กันมักเรียกอีกอย่างว่าวิธีการเปรียบเทียบ ซึ่งเกี่ยวข้องกับการเปรียบเทียบมูลค่าของสินทรัพย์เฉพาะกับการลงทุนอื่นๆ โดยพื้นฐานแล้ว วิธีการดังกล่าวอาจเปรียบได้กับการซื้อสินค้าในตลาด หากนักลงทุนรายอื่นซื้อสินทรัพย์นั้นในราคาที่คุณสนใจ สินทรัพย์นั้นอาจถือว่ามีมูลค่าต่ำเกินไป และคุณอาจต้องการพิจารณาซื้อ ในทางกลับกัน หากไม่มีนักลงทุนรายอื่นสนใจในราคาที่คุณสนใจ สินทรัพย์นั้นอาจถือว่ามีมูลค่าสูงเกินไป และคุณอาจต้องการรอให้ราคาลดลงหรือไม่ซื้อสินทรัพย์นั้น

แนวทางต้นทุน

แนวทางต้นทุนเป็นวิธีที่ใกล้เคียงกับการประเมินมูลค่าที่แท้จริงแบบดั้งเดิมมากที่สุด และเป็นการประเมินโดยพิจารณาจากต้นทุนที่เป็นไปได้ของโครงการ หากเป็นบริษัท จะมีการประมาณจำนวนการลงทุนที่เป็นไปได้ในการพัฒนาบริษัท หากเป็นโครงการ จะมีการตรวจวัดต้นทุนทั้งหมดตั้งแต่เงินเดือนของคนงาน ไปจนถึงต้นทุนการตรวจสอบในภายหลัง เป็นต้น สุดท้าย ต้นทุนที่เกิดขึ้นจะถูกเปรียบเทียบกับต้นทุนของโครงการที่คล้ายกัน โดยคำนึงถึงปัจจัยด้านเวลา เช่น ค่าเสื่อมราคา อัตราเงินเฟ้อ และอื่นๆ

บทสรุป

การคำนวณมูลค่าที่แท้จริงถือเป็นส่วนสำคัญของการดำเนินธุรกิจ และเป็นไปไม่ได้เลยที่จะจินตนาการถึงธุรกรรมสมัยใหม่ในตลาด M&A ที่ไม่มีการคำนวณดังกล่าว ในทางกลับกัน วิธีการประเมินมูลค่าแบบดั้งเดิมกำลังล้าสมัยลงทุกปี และในปัจจุบัน การประมาณมูลค่าที่แท้จริงโดยใช้การวิเคราะห์ทางเทคนิคของกราฟราคาหุ้นและการวิเคราะห์พื้นฐานนั้นเป็นเรื่องปกติมากกว่าการประมาณโดยใช้การคำนวณกระแสเงินสดที่หักลดแล้ว ดังนั้น หากเมื่อประมาณ 10 ปีก่อน นักวิเคราะห์ในตลาดหลักทรัพย์มักใช้แนวคิดเรื่องมูลค่าที่แท้จริง แต่ในปัจจุบัน มักพบวิธีการเปรียบเทียบที่ง่ายกว่า ซึ่งบางครั้งก็แม่นยำกว่า

แพลตฟอร์มที่นักเทรดมีรายได้มากขึ้น

เทรดบนแพลตฟอร์ม ECN ไฮเทคของ LiteFinance และเปิดบัญชีเพื่อให้นักเทรดมือใหม่สามารถคัดลอกคุณได้ รับค่าคอมมิชชั่นสำหรับคัดลอกการซื้อขายและเพิ่มรายได้ของคุณ

คำถามที่พบบ่อยเกี่ยวกับมูลค่าที่แท้จริง (Intrinsic Value)

มูลค่าที่แท้จริงคือการวัดมูลค่าของหุ้น โดยไม่ขึ้นอยู่กับราคาตลาดปัจจุบัน โดยไม่คำนึงถึงปัจจัยทางการตลาดชั่วคราว โดยพื้นฐานแล้ว มูลค่าที่แท้จริงสะท้อนถึงมูลค่าที่แท้จริงของโครงการ ซึ่งมักจะไม่สอดคล้องกับราคาที่นักลงทุนที่มีเหตุผลยินดีจะจ่าย

มูลค่าที่แท้จริงของออปชั่นคือส่วนต่างระหว่างราคาตลาดปัจจุบันกับราคาใช้สิทธิ์ของออปชั่น สำหรับ Call ออปชั่น มูลค่าที่แท้จริงของออปชั่นคือมูลค่าที่สูงกว่าราคาใช้สิทธิ์ และสำหรับ Put ออปชั่น มูลค่าที่แท้จริงของออปชั่นคือมูลค่าที่ต่ำกว่าราคาใช้สิทธิ์

ตัวอย่างของมูลค่าที่แท้จริงคือราคาที่บริษัทหนึ่งจ่ายให้กับบริษัทอื่นในเวลาที่ซื้อ บ่อยครั้งที่หากบริษัทหนึ่งมีมูลค่า 100 ล้านดอลลาร์ บริษัทนั้นก็จะขายได้ในราคาที่ถูกกว่า 2 หรือ 3 เท่า เนื่องจากมีมูลค่าที่แท้จริงจะต่ำกว่ามูลค่าตามบัญชี

เมื่อมูลค่าที่แท้จริงของหุ้นเกินมูลค่าตลาด ตลาดจะถือว่าหุ้นนั้นมีมูลค่าต่ำกว่าที่ควรจะเป็นและเป็นโอกาสที่ดีในการซื้อ หากมูลค่าที่แท้จริงของหุ้นต่ำกว่าราคาตลาด สินทรัพย์นั้นก็มีมูลค่าสูงเกินไป และควรหลีกเลี่ยงการซื้อ

สามารถใช้วิธีการต่างๆ หลายวิธีในการกำหนดมูลค่าที่แท้จริงของหุ้น ได้แก่ วิธีการกระแสเงินสดที่หักลด วิธีการประเมินมูลค่างบการเงิน หรือวิธีการหักลดเงินปันผล

มูลค่าที่แท้จริงคือมูลค่าสุทธิของสินทรัพย์ที่ไม่รวมปัจจัยทางการตลาดส่วนใหญ่ มูลค่าภายนอกมักเป็นการประเมินมูลค่าสินทรัพย์ในตลาดหลักทรัพย์โดยพิจารณาจากปัจจัยเก็งกำไรและค่าเพิ่มราคาต่างๆ

เนื้อหาของบทความนี้สะท้อนความคิดเห็นของผู้เขียนและไม่จำเป็นต้องสะท้อนถึงตำแหน่งอย่างเป็นทางการของนายหน้าซื้อขายหลักทรัพย์ของ LiteFinanceเนื้อหาที่เผยแพร่ในหน้านี้จัดทำขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ควรพิจารณาว่าเป็นการให้คำแนะนำด้านการลงทุนตามระเบียบ 2014/65/EU

ตามกฎหมายลิขสิทธิ์ บทความนี้ถือเป็นทรัพย์สินทางปัญญา ซึ่งรวมถึงข้อห้ามในการคัดลอกและเผยแพร่โดยไม่ได้รับความยินยอม