A ideia de usar o polinómio de Laguerre como filtração de ruído de preços pertence ao John Ehlers que esteve originalmente envolvido em desenvolvimentos no ramo aeroespacial. O seu modelo projetado no trading permite eliminar o problema de atraso do indicador com um período relativamente grande estabelecido, filtrando o ruído de preços e as anomalias. Nesta revista, você conhecerá em termos gerais a essência e o cálculo do indicador, bem como baixar o ficheiro de modelos de 2 estratégias interessantes, onde é aplicado o filtro aplanador Laguerre.

Neste artigo analisaremos:

A solução do problema de anomalias de preços em linhas deslizantes usando o filtro Laguerre

A linha média deslizante simples é baseada no princípio da média aritmética. Se o período "3" for indicado nas configurações, o indicador pegará os valores de preço das últimas 3 velas e calculará a média aritmética. Por exemplo, (1 + 3 + 5)/3 = 3. Assim que a última vela encerra, o seu valor é tomado em vez de primeiro: (3 +5 + 4)/3 = 4, ou seja, ocorre o deslocamento para a direita.

Agora imagine uma situação em que um salto ou rutura anormal aparece no mercado que é consequência dum fator fundamental ou das ações dum formador de mercado. (3 + 5 + 10)/3 = 6. Ou seja, temos um salto brusco não apenas no preço, mas também nos valores do indicador que alterou o seu valor de 50%. Quanto mais curto o período, mais brusco e rápido o indicador reage às mudanças de preço (e não importa se trata de MA, RSI ou Estocástico). Se o período "4" fosse definido, obteríamos um resultado diferente: (1 + 3 + 5 + 10)/4 = 4,75. A anomalia de preços no segundo caso seria aplanada à conta de maior número de períodos.

Este aplanamento é uma "espada de dois gumes". A situação: no mercado de flat apareceu uma tendência, no início do qual o trader precisa ter tempo para abrir uma operação. Se o período fosse curto, o indicador reagiria instantaneamente às mudanças de preço. Mas se, com um período de "10", 9 de 10 velas tivessem relativamente os mesmos preços de encerramento, então a 10ª vela quase não teria a influência sobre o resultado final. Isto é chamado de atraso do indicador.

Quanto menos aplanamento, mais sinais falsos, quanto mais suavização, maior o atraso. Como minimizar a influência de ruído de preços e, ao mesmo tempo, não perder o início duma nova tendência? É para isso que serve o filtro Laguerre (indicador Laguerre) nos mercados financeiros.

O princípio de filtração usando o aplanamento de Laguerre?

Uma das soluções propostas para o problema do atraso foi a ferramenta WMA - a média deslizante ponderada. A essência da ideia é dar mais peso mesmo aos períodos posteriores que igualaria automaticamente o valor da deslizante se houvesse um grande número de períodos, mas tornariam esta ferramenta praticamente inoperativo em pequeno intervalo. Por exemplo, para os valores do preço de encerramento de 5 velas "1", "3", "5", "10", "4", a fórmula de cálculo seria a seguinte:

SMA = (1 + 3 + 5 + 10 + 4)/5

WMA = (1*1 + 3*2 + 5*3 + 10*4 + 4*5)/(1+2+3+4+5)

A ideia de ponderar cada período também foi proposta também por John Ehlers, cujo indicador Laguerre RSI analisa uma série aplanada com base na análise espectral da entropia usando o algoritmo polinomial de Laguerre. Em termos gerais e de forma simplificada, a fórmula do indicador é a seguinte:

- Em vez de igualamento usual conforme a fórmula da média aritmética “(P1+P2+P3)/3”, foi proposta uma variante de duplicar o peso dos períodos dentro da seleção: "(P1+P2*2+P3*2+P4)/6.

- Esta variante simplificada de suavização foi complementada com um coeficiente "gama" (q) aplicado a cada período. Como resultado, a fórmula teve a forma:

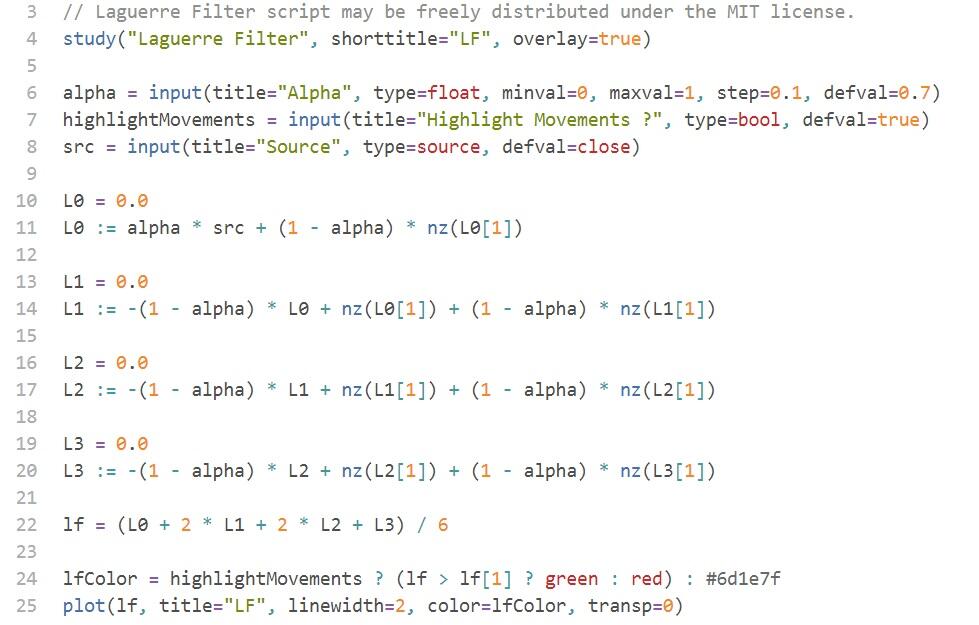

Filtro MA (valor aplanado e filtrada da deslizante) = (L0 + L1*2 + L2*2 + L3)/6, onde:

- Price = (Max + Min)/2, onde Max e Min - os valores de preço máximo e mínimo em intervalo considerado.

- L0 = (1-q) * Price + q * L0

- L1 = -q * L0 + L0 + q * L1

- L2 = -q * L1 + L1 + q * L2

- L3 = -q * L2 + L2 + q*L3

Eu entendi este algoritmo assim, embora existam diferentes versões da interpretação na Internet em diferentes fontes e, em muitos lugares, os autores das revistas preferem ignorar completamente a fórmula de cálculo. Se estou equivocado, por favor, me corrija nos comentários. E para aqueles que entender o código, vou fazer uma captura de tela. Talvez assim o essencial será mais claro.

Isto é apenas um exemplo simplificado geral duma fórmula de filtração ou, mais precisamente, "suavização com um polinómio de Laguerre". Várias transformações da série de preços usando o coeficiente de aplanamento "gama" (q) permite filtrar o ruído de preços.

Visualmente, a deslizante do Laguerre não tem esta dispersão de movimento que é inerente a pequenos períodos deslizantes. Em outras palavras, se em MA definir um período curto, poderá obter um gráfico ondulado com flutuações bruscas durante o período de volatilidade. A deslizante com o filtro de Laguerre não reage as mudanças bruscas de curto prazo, desenhando as chamadas "prateleiras" cerca de níveis principais. Isto será visto nas imagens das estratégias consideradas abaixo.

Um exemplo do princípio de filtração de Laguerre é realizado no indicador Laguerre RSI que é considerado a versão mais bem-sucedida do filtro.

1. A estratégia de trading com indicador Laguerre RSI

Laguerre RSI é uma modificação do RSI aplanada pelo filtro Laguerre. No mesmo, os componentes de baixa frequência têm um atraso mais forte em comparação com os componentes de alta frequência. Os valores das últimas velas têm um peso relativamente maior, devido ao que o indicador atrasa menos a preço. Não entrarei na fórmula, embora, se houver necessidade, escreva sobre isso nos comentários.

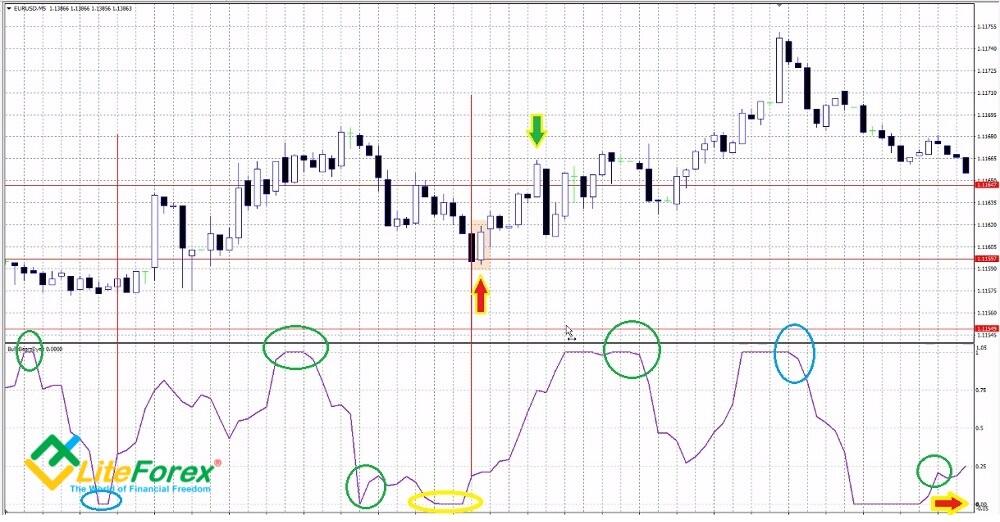

O intervalo de tempo recomendado é M30, o par de moedas é GBPUSD, as configurações do Laguerre RSI: vPeriod = 15, gamma = 0,5, Níveis: "0", "0,25", "0,5", "0,75", "1". Baixar o indicador Laguerre RSI é possível aqui.

As condições para abrir uma posição longa:

- O indicador esteve no nível zero por algum tempo, após o que subiu acima de nível "0,25".

- A vela na qual o indicador cruzou a referência “0,25” deve subir e ter um corpo de pelo menos 5 pontos.

Este modelo de reversão sinaliza sobre o surgimento duma tendência crescente; na próxima vela, abrimos uma operação com Stop em 10 pontos. O nível-alvo de lucro é 10 pontos, após o que encerramos operação completamente ou parcialmente, assegurando sucessivamente por Trailing com duração em 10 pontos. Ao mesmo tempo, deslocamos Stop para ponto de abertura duma operação para excluir desativação do Trailing em caso de desconexão da rede.

Laguerre RSI desenhou uma “prateleira” em nível “0”, após o que subiu e cruzou o nível "0,25". Na imagem, o momento de cruzamento com linha do indicador é mostrado por uma linha vermelha vertical. A vela na qual ocorreu o cruzamento deve ser considerada a que está à direita (ou seja, que foi encerrada após a passagem do nível). Abrimos uma operação na próxima vela que está destacada com um retângulo rosa na imagem. Com as linhas horizontais vermelhas estão marcados de baixo para cima: Stop Loss, nível de abertura duma operação e o nível em que vale a pena segurar a operação com Trailing.

Dois comentários importantes:

- Quanto mais tempo o indicador permanecer em nível de limite, é melhor.

- Quanto maior o corpo da vela no momento em que o indicador cruza a linha sinalética, mais forte é o sinal.

Com elipse está mostrado um exemplo de sinal falso: indicador apenas toca o nível "1" que sinaliza sobre a instabilidade da tendência. E embora isso é permitido (embora significa uma fraqueza do sinal), a vela em que ocorre o cruzamento do nível “0,75”, é crescente. A operação não pode ser aberta.

As condições para abrir uma posição curta:

- O indicador está em nível "1" por algum tempo, após o que baixou e cruzou o nível "0,75".

- A vela na qual o indicador cruzou a referência “0,75” deve baixar e ter um corpo de pelo menos 5 pontos.

O princípio de abrir uma operação é semelhante.

Aqui o sinal do indicador é fraco - houve apenas um toque do nível de limite com a repercussão posterior. Mas a prioridade é o tamanho da vela e sua direção, em que ocorreu o cruzamento. Neste caso, o corpo da vela é mais de 5 pontos e a vela é descendente, portanto, a operação pode ser aberta.

Também, na imagem é mostrado 4 situações com os sinais falsos. Em mesmas não é cumprida a condição do tamanho mínimo da vela sinalética. Somente no primeiro caso, podemos dizer que o cruzamento do nível “0,25” ocorreu na vela crescente. Mas preste atenção que o indicador não tocou o nível de limite, portanto, o sinal deve ser considerado falso.

2. O sistema de trading conforme o indicador "forças dos touros e ursos"

Nesta estratégia, o indicador Laguerre não é aplicado diretamente. O indicador principal e único é a ferramenta combinada Bulls Bears Eyes, cujos valores são aplanados pelo filtro de Laguerre. Bulls Bears Eyes é uma combinação de dois indicadores clássicos:

- Bulls Power (Força dos "Touros"). O autor é Alexander Elder. Segundo a sua opinião, MA (média deslizante) é um acordo entre vendedores e compradores durante um fixo período de tempo. O preço máximo reflete a força máxima dos compradores. O valor do Bulls Power = Preço máximo - EMA(13).

- Bears Power (Força dos "Ursos") O preço mínimo reflete a força máxima dos vendedores. Bears Power = Preço mínimo - EMA(13).

O intervalo de tempo é M5, o par de moedas é EURUSD. As configurações do Bulls Bears Eyes:

- Período = 13. Este é o período do Bulls Bears Eyes, onde é deixado o parâmetro da deslizante em 13 recomendado por Elder.

- Timeperiod = 0,0. Isto é o intervalo de tempo indicado em minutos e deve ser igual aos intervalos de tempo padronizados MT4. "0" - isto é utilização do período do gráfico atual.

- Gamma = 0,6. Parâmetro de aplanamento (igualamento) do Laguerre.

- Níveis: "0", "0,25", "0,5", "0,75", "1".

- CountBars (número de velas em que o indicador é visualizado), é possível estabelecer qualquer - por exemplo, 5000.

O arquivo do modelo pode ser baixado aqui.

As condições para abrir uma posição longa:

- Durante o período de tempo entre 9.45 e 10.15, o indicador tocou o nível zero.

- O indicador subiu acima de nível zero.

Os lucros estimados são os 5 pontos.

A condição inicial é o horário necessário da sessão, esta área está marcada com um elipse amarelo. A primeira hora da sessão europeia é caracterizada pelo fato de que os traders estão apenas começando a decidir sobre sucessivos objetivos e o movimento, neste momento, é inercial. Se durante este período, houver uma mudança de direção da tendência (que captamos), é mais provável que seja bastante forte para obter um lucro moderado. Na próxima vela, abrimos uma operação que se encerrará em área da vela marcada com uma seta verde.

Se comparar a eficácia dos sinais de indicador em outros momentos, podemos ver que Bulls Bears Eyes funciona otimamente apenas em período de tempo estreito. Com elipses azuis estão marcadas as operações bem-sucedidas, com elipses verdes - operações ineficientes (não lucrativas ou malsucedidas).

As condições para abrir posições curtas:

- Durante o período de tempo entre 9.45 e 10.15, o indicador tocou o nível "1".

- O indicador desceu abaixo de nível "1".

O princípio de abertura e encerramento duma operação é o mesmo.

Aqui a situação é semelhante: quase todas as operações em outro período de tempo não são lucrativas. Em outras palavras, a estratégia permite apenas uma entrada no mercado por dia. Mas sua eficácia pode ser vista rapidamente na história comparando a proporção de operações lucrativas e prejudiciais, por exemplo, em período de 6 meses.

A estratégia pode ser usada em outros pares de moedas. Mas é necessário considerar que em diferentes sessões, a volatilidade das moedas é diferente. Será necessário selecionar tanto o tempo ótimo, como também o parâmetro Gamma.

Conclusão

O indicador Laguerre é um indicador de tendência que pode ser usado tanto como um sistema de trading individual, como também um sinal de confirmação para entrar em instrumento, ou seja, como um oscilador. Em mesmo é eliminada o problema principal - o atraso ao definir um período relativamente grande. Em comparação com o Estocástico, fornece menos sinais falsos à conta duma técnica exclusiva de filtração de ruído de preços. E, no entanto, é desejável usá-lo para operações de trading apenas conjunto com outros indicadores.

Se você tem dúvidas sobre estratégias ou tem recomendações, críticas, convido a todos para discutir nos comentários!

P.S. Gostou de meu artigo? Compartilhe-lo em redes sociais, isto será melhor agradecimento :)

Links úteis:

- Recomendo experimentar o trading com corretora de confiança aqui. O sistema permite a operar individualmente ou copiar operações dos traders bem-sucedidos de todo o mundo.

- Use meu código promocional BLOG para obter o bônus 50% sobre depósito de LiteFinance. Simplesmente, é preciso digitar o código promocional no respetivo campo, depositando de conta em plataforma LiteFinance e o bônus será creditado simultaneamente com o depósito.

- O chat de traders com análise excelente, revistas Forex, artigos didáticos e outros materiais úteis para traders. https://t.me/litefinancebrasil. Compartilhamos os sinais e experiências.

O gráfico de cotação de EURUSD em tempo real

O conteúdo deste artigo é exclusivamente a opinião particular do autor e pode não está coincidir com a posição oficial da LiteFinance. Os materiais a publicar nesta página, são fornecidos pela corretora LiteFinance exclusivamente com os fins informativos e não poderão ser considerados com um conselho sobre investimentos, nem como uma consulta para objetivos de Diretiva 2014/65/EU.

em conformidade com com a lei de direitos autorais, este artigo é um objeto de propriedade intelectual que inclui a proibição da sua cópia e distribuição sem consentimento.