Jepun memiliki rizab pertukaran asing yang sangat besar sebanyak $1.17 trilion. Namun, penggunaan rizab tersebut untuk campur tangan dalam pasaran mata wang boleh mencetuskan kesan sampingan yang ketara. Secara khusus, ia boleh menyebabkan kenaikan mendadak dalam hasil bon Perbendaharaan AS, satu senario yang kemungkinan besar tidak dapat diterima oleh Washington. Mari kita lihat situasi ini dengan lebih mendalam dan merangka pelan dagangan untuk pasangan USD/JPY.

Artikel ini merangkumi subjek berikut:

Pengambilan Utama

- Jepun tidak mungkin menggunakan Perbendaharaan.

- Bajet tambahan memberi tekanan kepada yen.

- Hasil yang meningkat boleh mencetuskan penghantaran pulang modal.

- Kedudukan beli pada pasangan USD/JPY boleh dipertimbangkan pada penarikan balik.

Ramalan Fundamental Mingguan untuk Yen

Scott Bessent mengesahkan bahawa hasil bon Perbendaharaan 10 tahun merupakan keutamaan bagi Jabatan Perbendaharaan AS. Kenyataan beliau jelas memberi galakan kepada pihak bullish USD/JPY. Walaupun Goldman Sachs menganggarkan Jepun mampu melakukan campur tangan seperti pada musim bunga sebanyak tiga puluh kali lagi, kapasiti sebenar negara itu sebenarnya agak terhad. Ini kerana, walaupun jumlah rizab pertukaran asing mencecah $1.17 trilion, sebahagian besar daripadanya terdiri daripada bon Perbendaharaan AS.

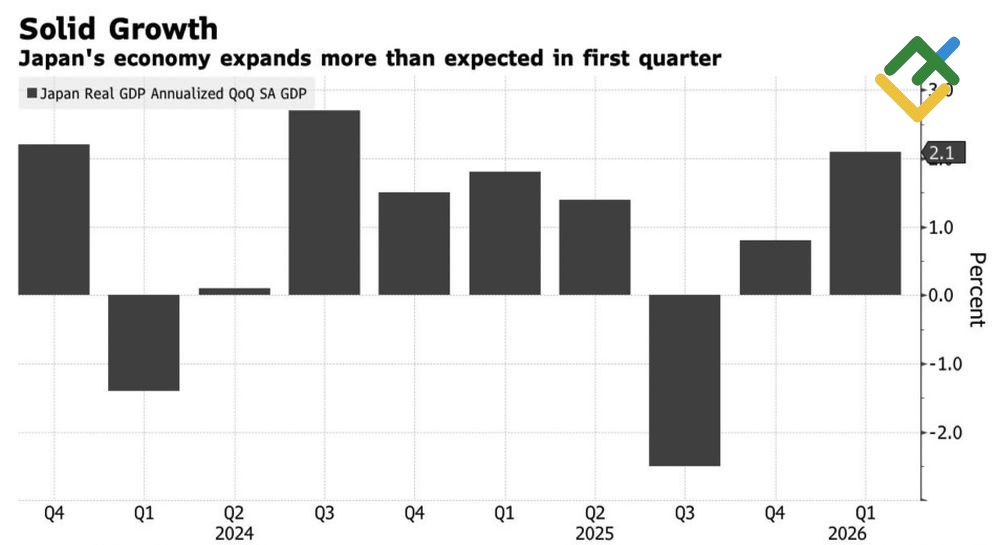

Sementara itu, pihak bullish telah mendorong pasangan USD/JPY lebih tinggi dalam 8 daripada 9 hari dagangan terakhir, walaupun ekonomi Jepun kukuh dan Bank of Japan bersedia mengetatkan dasar monetari. KDNK sebenar pada suku pertama meningkat sebanyak 0.5% QoQ dan 2.1% YoY, melebihi jangkaan. Kebarangkalian kenaikan kadar semalaman pada bulan Jun kini berada pada 77%.

KDNK Sebenar Jepun

Sumber: Bloomberg.

Pihak bullish yen menjadi tidak selesa dengan keputusan Sanae Takaichi untuk menggunakan bajet tambahan bagi menampung perbelanjaan berkaitan konflik di Timur Tengah. Walaupun perdana menteri menegaskan bahawa langkah ini tidak sepatutnya dianggap sebagai rangsangan fiskal, langkah sedemikian berkemungkinan besar akan meningkatkan inflasi dan menambah jumlah terbitan bon.

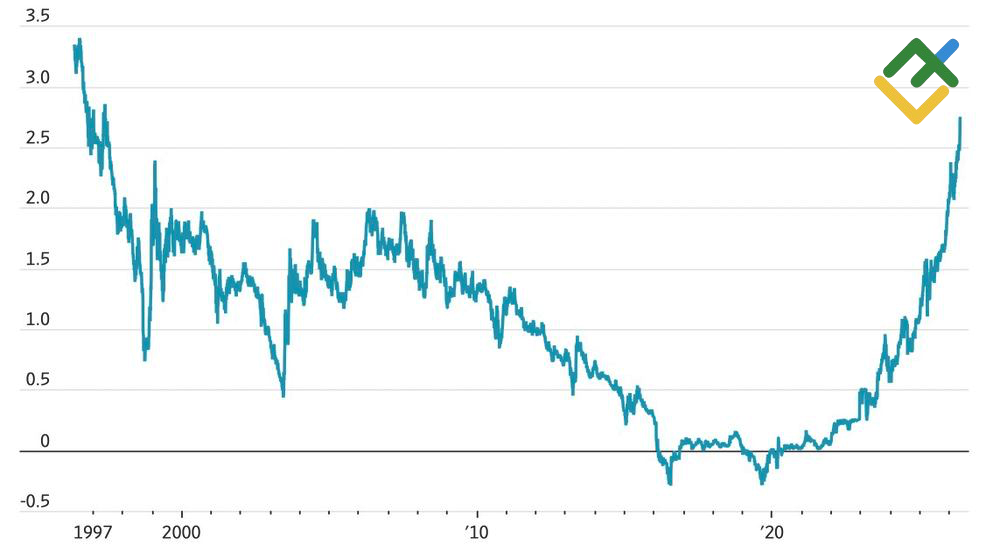

Akibatnya, bon kerajaan Jepun telah mengalami tekanan jualan, menyebabkan hasil meningkat. Hasil bon 30 tahun telah naik ke paras tertinggi rekod, manakala hasil bon 10 tahun mencecah paras tertinggi sejak 1996.

Hasil Bon Jepun

Sumber: Wall Street Journal.

Pada asasnya, ini merupakan percanggahan yang jelas antara dasar fiskal yang bersifat rangsangan dan dasar monetari yang ketat, yang lazimnya memberi kesan negatif kepada mata wang. Pada musim luruh 2022, situasi yang hampir sama menyebabkan pound jatuh ke paras terendah bersejarah dan kerajaan Liz Truss meletakkan jawatan.

Soalan utama ialah: pada tahap hasil (yield) berapa pelabur Jepun yang menyimpan wang mereka di luar negara akan berpuas hati? Jika penduduk mula membawa pulang modal ke negara asal, pasangan USD/JPY akan jatuh walaupun tanpa campur tangan mata wang. Isu lain ialah proses ini akan mencetuskan penjualan bon di pasaran lain, termasuk pasaran AS. Washington bimbang kerajaan Jepun mungkin menjual pegangan bon Perbendaharaan mereka. Namun, spekulator juga boleh melakukannya tanpa perlu tindakan pihak berkuasa.

Apabila USD/JPY menghampiri paras psikologi penting 160, pihak berkuasa Jepun berkemungkinan akan mempergiatkan campur tangan lisan. Namun, kebimbangan mengenai pembiayaan campur tangan berskala besar, ketidakkonsistenan antara dasar fiskal dan monetari, latar belakang yang menyokong dolar AS, serta ketiadaan tempoh cuti yang mempunyai kecairan rendah dalam masa terdekat menunjukkan bahawa spekulator tidak perlu terlalu bimbang.

Pelan Dagangan USDJPY Mingguan

Berdasarkan latar belakang ini, kebarangkalian aliran menaik diperbaharui dalam USD/JPY semakin meningkat. Dagangan beli yang dimulakan pada 156.5 atau ke atas boleh dikekalkan, dengan peluang belian tambahan dipertimbangkan semasa pembetulan.

Ramalan ini adalah berdasarkan analisis faktor fundamental, termasuk penyata rasmi daripada institusi kewangan dan pengawal selia, pelbagai perkembangan geopolitik dan ekonomi, dan data statistik. Data pasaran sejarah juga dipertimbangkan.

Carta graf harga USDJPY dalam mode real time

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.