Apabila KDNK mendatar dan menunjukkan sedikit tanda pertumbuhan, isi rumah cenderung meningkatkan simpanan, sekali gus menekan pelaburan. Pelaburan yang lemah pula memperlahankan pertumbuhan ekonomi. Sanae Takaichi sedang berusaha untuk menangani isu ini. Mari kita teliti situasi ini dan membangunkan pelan dagangan untuk pasangan USD/JPY.

Artikel ini merangkumi subjek berikut:

Pengambilan Utama

- Tokyo menyasarkan untuk mengekalkan USD/JPY pada 160.

- Jepun telah menjadi mangsa ramalan yang memenuhi diri sendiri.

- BoJ tidak akan menaikkan kadar faedah pada bulan April.

- Kedudukan beli pada pasangan USD/JPY boleh dinaikkan jika harga melebihi 159.65.

Ramalan Fundamental Mingguan untuk Yen

Selama beberapa minggu kebelakangan ini, kenaikan USD/JPY menuju paras 160 telah mendorong campur tangan lisan daripada kerajaan Jepun. Apabila pasangan ini membuat pembetulan, intensiti campur tangan tersebut berkurangan. Malah, pihak berkuasa berpuas hati dengan kadar pertukaran dolar AS semasa, yang menjadikan pelaburan di Jepun lebih menarik berbanding di negara lain. Digabungkan dengan kekurangan tenaga kerja — yang membawa kepada persaingan mendapatkan bakat dan kenaikan gaji — serta penghapusan tabu lama mengenai peningkatan perbelanjaan ketenteraan, faktor-faktor ini membentuk asas kepada Sanaenomics.

Kadar kelulusan Sanae Takaichi kekal tinggi walaupun terdapat ketegangan di Timur Tengah. Tinjauan FNN menunjukkan sokongan sebanyak 70%, manakala ANN melaporkan 62%. Kajian oleh Mainichi, Asahi, dan Yomiuri meletakkan kadar kelulusan beliau antara 53% hingga 66%. Walaupun pelabur sering melabel pendekatannya sebagai "Abenomics 2.0," ini tidak sepenuhnya tepat. Fokus dasar lebih jelas tertumpu kepada merangsang pelaburan.

Jepun telah dibebani oleh kitaran ramalan yang memenuhi diri sendiri. Dengan jangkaan pertumbuhan ekonomi yang sedikit atau tiada, sektor swasta lebih mengutamakan simpanan berbanding pelaburan. Kekurangan pelaburan ini pula menyumbang kepada pertumbuhan KDNK yang perlahan. Sanae Takaichi kini berusaha untuk membetulkan ketidakseimbangan ini. Jika berjaya menghidupkan semula ekonomi, tahap hutang awam boleh menurun manakala hasil cukai meningkat.

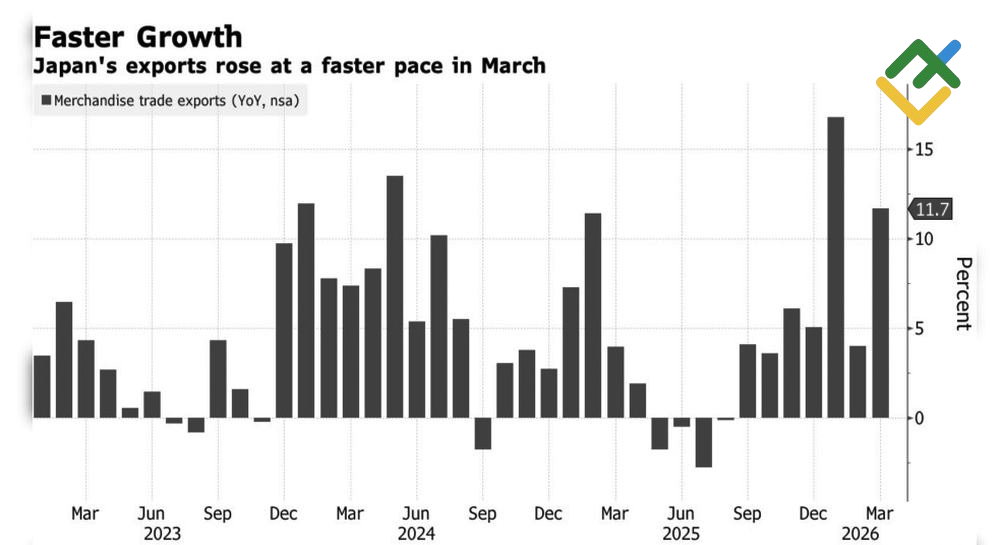

Eksport Jepun

Sumber: Bloomberg.

Krisis di Timur Tengah telah menggugat rancangan kerajaan. Jepun sangat bergantung kepada import tenaga dan terpaksa meningkatkan pembelian. Pada bulan Mac, potensi defisit perdagangan membantu mengimbangi lonjakan eksport ke China. Namun, persoalan yang masih timbul ialah: apa yang akan berlaku seterusnya?

Bagi Sanae Takaichi, adalah penting agar Bank of Japan mengelakkan pengetatan dasar secara pramatang. Bloomberg melaporkan bahawa bank pusat berkemungkinan mengekalkan kadar semalaman pada bulan April, kerana kesan penuh kejutan minyak masih belum dinilai sepenuhnya.

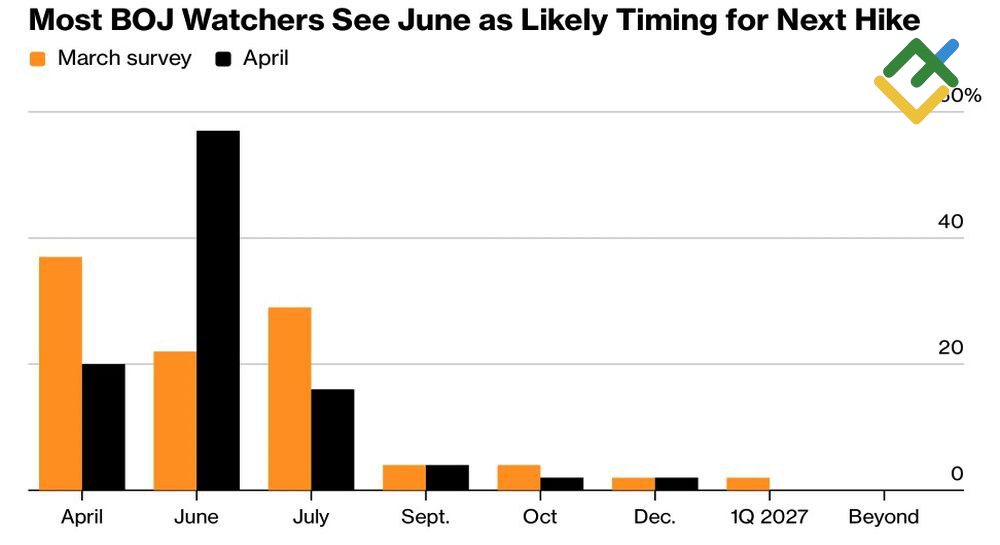

Ramalan untuk Perubahan dalam Kadar Semalaman Bank of Japan

Sumber: Bloomberg.

Kira-kira 80% daripada 51 pakar yang ditinjau oleh Bloomberg percaya bahawa Majlis Pentadbiran tidak akan membuat sebarang perubahan pada bulan April. Dalam tinjauan bulan Mac, 32% responden cenderung ke arah dasar monetari yang lebih ketat. Kini, 57% meramalkan bahawa kitaran akan disambung semula pada bulan Jun.

Sekiranya sama ada Federal Reserve mahupun Bank of Japan tidak mengambil tindakan sebelum musim panas, perbezaan kadar faedah akan terus memihak kepada pembeli USD/JPY. Perkara yang sama berlaku bagi faktor Selat Hormuz: sementara Washington boleh bertoleransi dengan harga minyak yang lebih tinggi, Tokyo jauh lebih sensitif terhadapnya. Akibatnya, masa bekerja menentang yen, meninggalkan pihak berkuasa Jepun dengan sedikit pilihan selain bergantung kepada campur tangan lisan. Persoalannya ialah berapa lama mereka boleh menahan spekulator.

Pelan Dagangan USDJPY Mingguan

Sejak awal April, pasangan USD/JPY telah tiga kali membuat lantunan dari paras 158.5, membuktikan kepentingan tahap sokongan ini. Dagangan beli yang dibuka hasil lantunan dari paras tersebut boleh ditambah sekiranya pasangan ini menembusi tahap rintangan 159.6. Pada masa yang sama, para pedagang perlu bersedia menghadapi kemungkinan campur tangan mata wang.

Ramalan ini adalah berdasarkan analisis faktor fundamental, termasuk penyata rasmi daripada institusi kewangan dan pengawal selia, pelbagai perkembangan geopolitik dan ekonomi, dan data statistik. Data pasaran sejarah juga dipertimbangkan.

Carta graf harga USDJPY dalam mode real time

Kandungan artikel ini mencerminkan pendapat penulis dan tidak semestinya mencerminkan pendirian rasmi broker LiteFinance.

Bahan yang diterbitkan di halaman ini disediakan untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai penyediaan nasihat pelaburan untuk tujuan Arahan 2014/65/EU.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai harta intelek, termasuk larangan menyalin dan mengedarkannya tanpa kebenaran.