Япония, вероятнее всего, продала трежерис для валютных интервенций с целью снизить курс USDJPY. Если такая практика будет носить частый характер, это выльется в рост доходности. Неприятная новость для США. Поговорим на эту тему и составим торговый план.

В этой статье мы разберем:

Ключевые факты

- Япония потратила около ¥10 трлн. на интервенции.

- Нетто-шорты по иене резко сократились.

- Деривативы выдают 72% шанс повышения ставки BoJ.

- Пока USDJPY торгуется выше 156,5, акцент на покупки.

Фундаментальный прогноз по иене на неделю

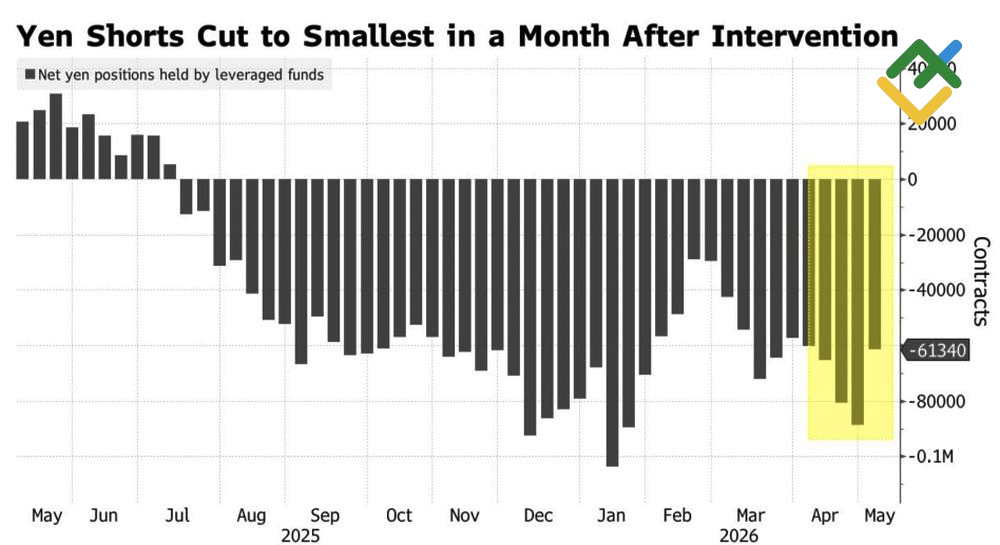

Боятся, значит уважают. По различным оценкам, Япония потратила от ¥8,65 трлн. до ¥10,08 трлн. на валютные интервенции в ходе Золотой недели. Последняя цифра больше, чем имевшие место в 2024 ¥9,74 трлн. Намерение властей как следует напугать спекулянтов, казалось бы, было воплощено в жизнь: по итогам недели к 5 мая чистые короткие позиции хедж-фондов и управляющих активами сократились до месячного минимума. Однако достаточно ли было потрачено денег, чтобы сломать восходящий тренд по USDJPY?

Динамика спекулятивных позиций по иене

Источник: Bloomberg.

Все выглядит так, как будто у рынка нет шансов. Япония имеет колоссальные золотовалютные резервы на $1,2 трлн, а Goldman Sachs утверждает, что она еще раз 30 сможет применить валютные интервенции в тех же объемах, что и на рубеже апреля-мая.

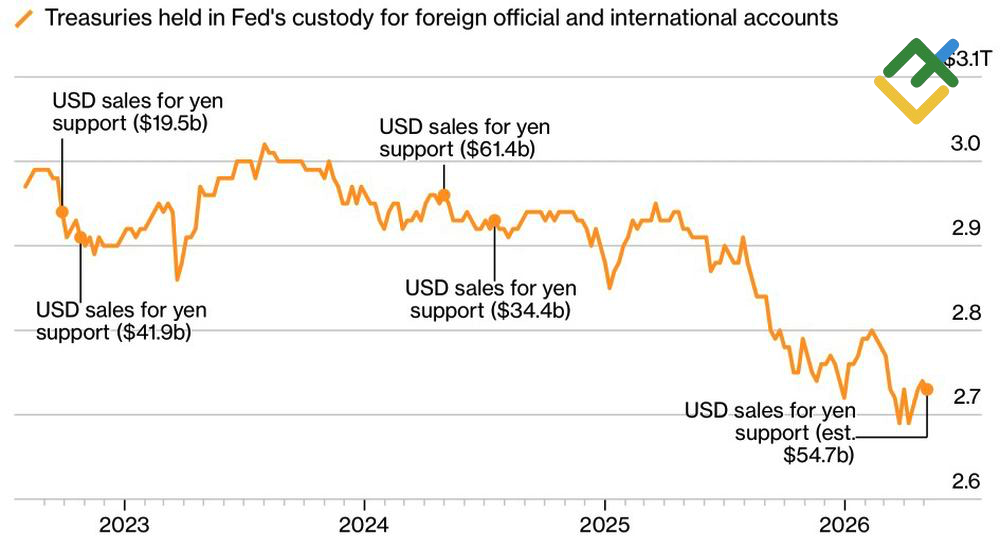

По факту, львиная часть запасов – это казначейские облигации США. Отчет ФРС показал их снижение, что вероятнее всего, было связано с продажами со стороны Токио с целью вмешательства в жизнь Forex. Проблема в том, что избавление от трежерис приводит к росту их доходности. Крайне нежелательный для Белого дома, который всеми силами стремится снизить ставки.

Динамика запасов казначейских облигаций США

Источник: Bloomberg.

В результате инвесторы пересмотрели свои взгляды на вопросы, которые будет обсуждать Скотт Бессент с правительством Японии. Ранее по Forex ходили слухи о скоординированной валютной интервенции по образцу Plaza Accord в 1985. Сейчас рынки вспоминают слова министра финансов США, что для поддержания иены BoJ мог бы и ставки повысить.

Срочный рынок ожидает возобновления цикла монетарной рестрикции в июне с вероятностью 72%. Однако деривативы уже не раз ошибались, прогнозируя более ранее ужесточение денежно-кредитной политики. Банк Японии всегда находит основания, чтобы не спешить. Дифференциал ставок с США остается широким, что наряду с высокими ценами на нефть диктует необходимость покупать USDJPY.

На мой взгляд, Токио нужно надеяться на чудо в виде мирного соглашения между Вашингтоном и Тегераном, что ослабит американский доллар как актив-убежище и позволит рассуждать о снижении ФРС ставки по федеральным фондам. Возможно, японские власти выбрали подходящий момент для интервенций в виде Золотой недели с ее тонкой ликвидностью. Однако с точки зрения фундамента, говорить о сломе «бычьей» тенденции по USDJPY пока рановато.

Торговый план по USDJPY на неделю

Это предоставляет хорошую возможность выкупить провалы. Не думаю, что до возвращения американского доллара к отметке ¥160 правительство Японии захочет провести интервенцию еще раз. Пока USDJPY держится выше 156,5, имеет смысл делать акцент на открытии длинных позиций.

Данный прогноз основан на анализе фундаментальных факторов. В нем учитываются официальные сообщения финансовых институтов (в том числе регуляторов), различные геополитические и экономические события и статистические данные. Также принят во внимание исторический опыт на финансовых рынках.

График цены USDJPY в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.