Третий квартал стал звездным для золота. Центробанки покупали слитки, запасы ETF росли, а доллар США слабел на ожиданиях снижения ставок ФРС. На исходе октября все перевернулось с ног на голову. Поговорим на эту тему и составим торговый план по XAUUSD.

В этой статье мы разберем:

Ключевые факты

- Ралли индекса USD ограничивает рост котировок золота.

- Центробанки не смогут купить 1000 т. слитков в 2025.

- Спрос на ювелирные изделия продолжит падать.

- Актуальны продажи XAUUSD от 3950, 3905, 4140 и 4200.

Фундаментальный прогноз по золоту на неделю

Было бы золото, а повод его продать найдется! После бурных распродаж в последней декаде октября цена драгметалла консолидировалась около психологически важной отметки $4000. Впечатляющий третий квартал остался в прошлом, и теперь вчерашние козыри XAUUSD превращаются в уязвимые места.

Сильный доллар и растущая доходность казначейских облигаций США мешают золоту расти в цене. Намерение ФРС показать рынкам, что они забежали вперед себя с прогнозами по ставкам, помогло индексу USD. Шансы на ослабление денежно-кредитной политики в декабре упали с более чем 90% до 67% после заседания FOMC. Инвесторы пересматривают свои взгляды на судьбу стоимости заимствований, и от этого выигрывает гринбэк.

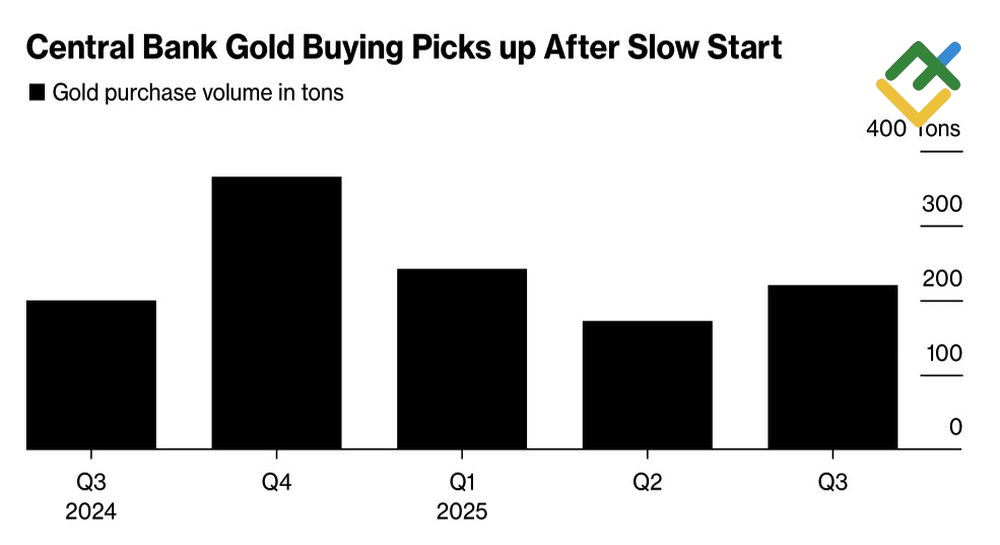

Не так активно, как раньше, приобретают слитки центральные банки. По данным WGC, в третьем квартале объем их покупок вырос до 220 т. Это на 28% больше, чем в апреле-июне. Однако с января по сентябрь показатель увеличился лишь на 634 т, что ниже аналогичного периода за три последних года. Всемирный золотой совет прогнозирует его рост до 750-900 т. А ведь в 2022-2024 регуляторы пополняли запасы на 1000 т и более ежегодно.

Динамика покупок золота центробанками

Источник: Bloomberg.

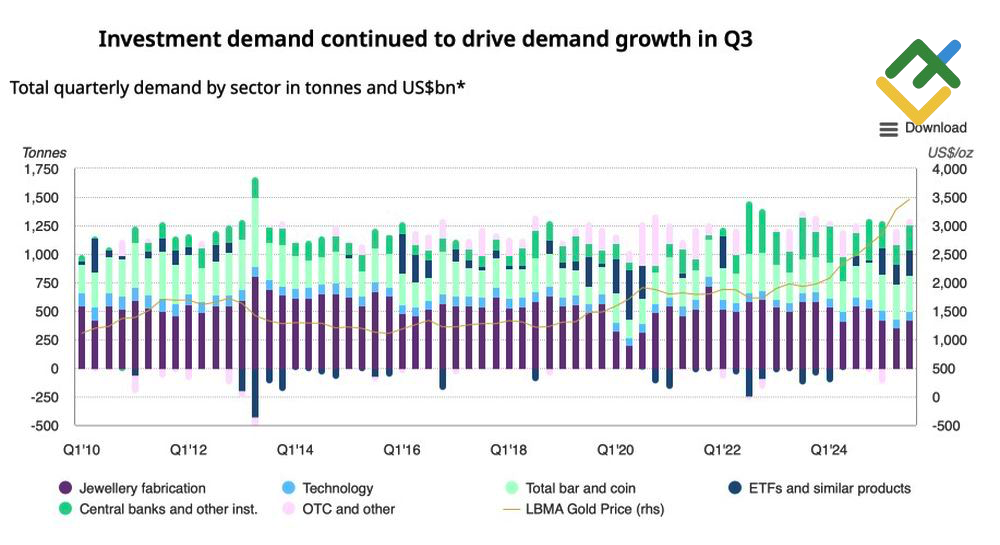

Рекордному квартальному росту спроса до 1313 т. способствовали инвесторы, активно вкладывающие деньги в ETF, слитки и монеты. Однако как показали события на финише октября, обвал XAUUSD сопровождался бегством капитала из специализированных биржевых фондов. Это еще раз доказало: запасы ETF двигаются вслед за ценой, а не наоборот.

По данным WGC, спрос на ювелирные изделия в июне-сентябре упал на 23% в годовом исчислении на фоне рекордно высоких цен. При этом отмена Китаем возможности зачесть 13%-й НДС при реализации драгметалла, приобретенного на бирже в Шанхае, может еще больше опустить котировки XAUUSD. Для так называемой неинвестиционной торговли осталась возможность зачесть лишь 6% налога на добавленную стоимость. По факту, это означает рост цен по всей отрасли на 7%, что станет очередным ударом по спросу.

Динамика и структура спроса на золото

Источник: WGC.

Таким образом, звездный для золота третий квартал остался в прошлом. Многие козыри драгметалла либо перестали работать, либо не работают с прежней силой. При этом крепкий доллар, повышение доходности казначейских облигаций США, сокращение инвестиционного спроса на физический металл и дальнейшее ухудшение ситуации в сфере ювелирного дела не сулят ничего хорошего «быкам» по XAUUSD.

Торговый план по XAUUSD на неделю

В таких условиях падение золота ниже поддержек $3950 и $3905 за унцию станет поводом для формирования коротких позиций. Рост драгметалла выше $4045 позволит его покупать с перспективой разворота и продаж на отбое от сопротивлений $4140 и $4200.

Данный прогноз основан на анализе фундаментальных факторов. В нем учитываются официальные сообщения финансовых институтов (в том числе регуляторов), различные геополитические и экономические события и статистические данные. Также принят во внимание исторический опыт на финансовых рынках.

График цены XAUUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.