يتراجع الذهب مُجددًا. غير أنَّه في حين كان هبوط يناير ناجمًا عن انفجار فقاعة المضاربة (أي الارتفاع الحاد والسريع في الأسعار إلى مستويات مبالغ فيها نتيجة موجة شراء قائمة على التوقُّعات والزخم أكثر من اعتمادها على العوامل الاقتصادية الحقيقية، قبل أن ينهار هذا الارتفاع عندما بدأ المتداولون بجني الأرباح والخروج من السوق)، فإنَّ العوامل الأساسيَّة (مثل بقاء أسعار الفائدة مرتفعة، وارتفاع عوائد السندات، وتشديد السياسة النقدية عالميًا) تقف هذه المرة إلى جانب دببة زوج XAU/USD. وتُعدُّ أسعار الفائدة المرتفعة عاملًا سلبيًا بالنسبة للذهب. لنناقش هذا الموضوع ونضع خطَّة للتداوُل معًا.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

- لا يخطِّط الاحتياطي الفيدرالي لخفض أسعار الفائدة.

- قد تلجأ بنوك مركزية أخرى إلى رفعها.

- ترتفع تكاليف الاحتفاظ بالذهب عبر صناديق المؤشِّرات المتداولة (ETF).

- لا يزال بيع زوج XAU/USD دون مستوى 4,730 خيارًا مطروحًا.

التوقُّعات الأساسيَّة الأسبوعيَّة للذهب

«لا تشتروا الذهب، فهو شديد التقلُّب»، كانت هذه توصية بنك JP Morgan، وقد تبيَّن أنها كانت في محلّها. إذ سجَّل المعدن النفيس أكبر موجة بيع مُكثَّف له منذ الهبوط الذي شهده في يناير. ولولا التراجع المؤقَّت الذي شهده كلٌّ من الدولار الأمريكي وأسعار النفط، لكان الذهب قد انخفض بدرجة أكبر. وعادةً ما تكون مثل هذه التحرُّكات الحادَّة أكثر شيوعًا في الأصول القائمة على المضاربة مثل عملة البيتكوين، والتي تميل إلى الهبوط بالسرعة نفسها التي ترتفع بها.

غير أنَّ هناك فرقًا جوهريًا بين تراجع الذهب في يناير وتراجعه في مارس. ففي يناير انفجرت فقاعة المضاربة. أمَّا الآن، فإن العوامل الأساسيَّة هي التي تقف وراء هذا التحرُّك. ومنذ اندلاع الصراع في الشرق الأوسط، رفعت سوق عقود المُشتقَّات المالية احتمالات بقاء سعر الفائدة على الأموال الفيدرالية عند مستوى 3.75% أو أعلى من 4% إلى 81%. وقد بدأت كلٌّ من اليابان ومنطقة اليورو والمملكة المتحدة بالفعل التحرُّك نحو تشديد السياسة النقدية. كما قامت أستراليا بذلك بالفعل.

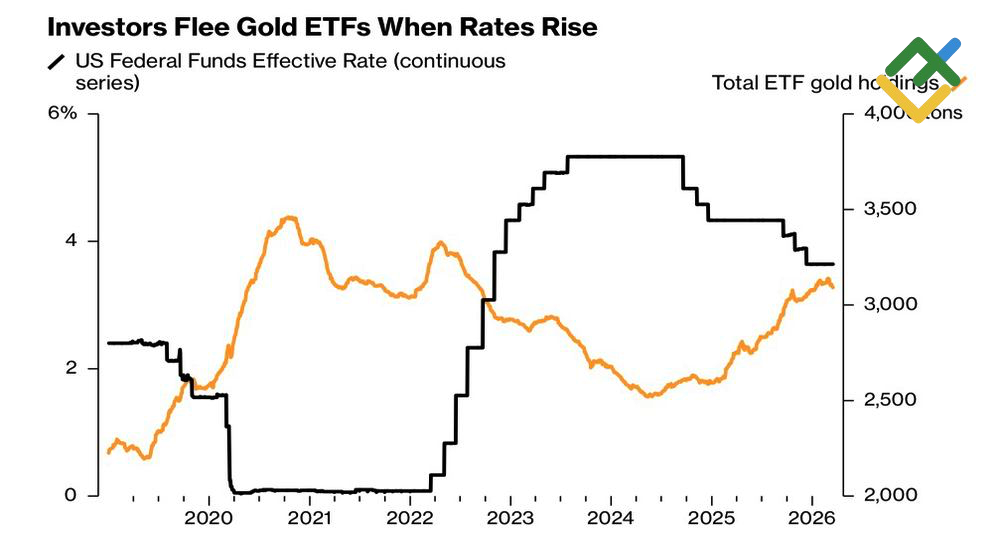

سعر الفائدة على الأموال الفيدرالية وحيازات صناديق المؤشِّرات المُتداوَلة (ETF) بالذهب

المصدر: وكالة بلومبرج.

تُعدُّ أسعار الفائدة المرتفعة عاملًا سلبيًا واضحًا بالنسبة لأصلٍ لا يحقِّق عائدًا مثل الذهب. إذ يتجه المستثمرون في هذه الحالات إلى السندات. كما أنَّ قوَّة العملات تُضعِف أحد أبرز العوامل الداعمة للذهب، ألا وهو صفقات التحوُّط من تدهور قيمة العملات النقدية (استراتيجيات تستفيد من تراجع القوة الشرائية للعملات عبر تفضيل الأصول المادية مثل الذهب). إضافةً إلى ذلك، ترتفع تكاليف الاحتفاظ بالذهب عبر صناديق المؤشِّرات المتداولة (ETF) (أي الرسوم المرتبطة بتخزين الذهب الفعلي وتأمينه وإدارته داخل هذه الصناديق، والتي تصبح أكثر عبئًا مع ارتفاع أسعار الفائدة وتكاليف التمويل)، وهو ما يدفع رؤوس الأموال إلى الخروج من السوق. ووفقًا لبيانات VandaTrack، تراجعت حيازات صندوق SPDR Gold Shares (وهو صندوق مؤشرات متداول مدعوم بالذهب أطلقته شركة State Street Global Advisors التابعة لمجموعة State Street الأمريكية لإدارة الأصول، ويحتفظ بالذهب الفعلي في خزائنه لتعكس وحداته المتداولة في البورصة سعر المعدن النفيس) لمدَّة ستة أيام متتالية، بمتوسط انخفاض قدره 10.5 ملايين دولار يوميًا. ويبقى هذا التراجع اليومي محدودًا مقارنةً بمتوسط التدفقات اليومية الداخلة إلى الصندوق والبالغة 36.8 مليون دولار في عام 2025، لكنه يشير إلى فتور الطلب.

وقد أكَّد الاحتياطي الفيدرالي وغيره من البنوك المركزية مخاوف المستثمرين من الركود التضخُّمي. إذ خفَّض الاحتياطي الفيدرالي وعدد من البنوك المركزية الأخرى قليلًا توقُّعات نمو الناتج المحلي الإجمالي (GDP)، في حين رفعوا توقُّعات التضخُّم بصورة ملحوظة. وقد ظهر وضع مماثل في بداية الصراع في أوكرانيا عام 2022. ففي ذلك الوقت ارتفع زوج XAU/USD لفترة وجيزة قبل أن يدخل في اتجاهٍ هابط استمر لسبعة أشهر.

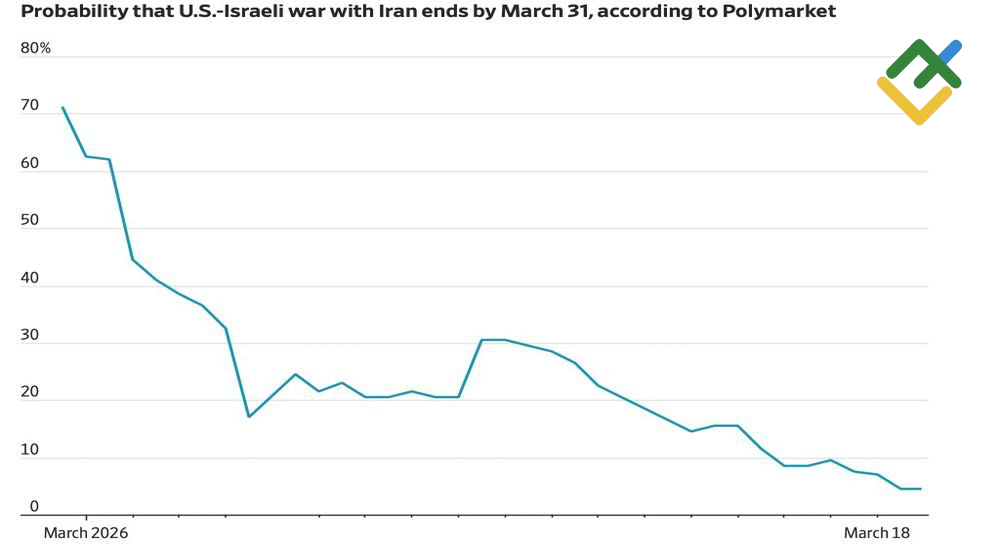

فكم سيستمر الصراع في الشرق الأوسط؟ خفَّضت سوق عقود المُشتقَّات الماليَّة احتمالات انتهاء الصراع خلال شهر مارس بصورة حادَّة. وتتمثَّل السيناريوهات الأكثر احتمالًا في انتهاء الصراع بحلول أواخر أبريل (35%) أو أواخر يونيو (67%).

احتمالات انتهاء الصراع في مارس

المصدر: صحيفة Wall Street Journal.

وكلما طال أمد الصراع، ارتفعت مخاطر حدوث تباطؤ اقتصادي عالمي. ويزداد هذا الاحتمال بالنظر إلى أنَّ أربع حالات من أصل خمس حالات ركود شهدها الاقتصاد الأمريكي منذ سبعينيات القرن الماضي ارتبطت بارتفاع أسعار النفط. ومن شأن هذا الوضع أن يفضي إلى بيئة اقتصادية مختلفة تمامًا، تتَّسم بتزايد مخاطر الركود في ظل استمرار ارتفاع أسعار النفط. وفي مثل هذه الظروف، قد تعود البنوك المركزية في نهاية المطاف إلى برامج التحفيز النقدي واسعة النطاق، وهو ما سيدعم الذهب. غير أنَّ الذهب قد يشهد مزيدًا من الانخفاض قبل أن يتحقَّق ذلك.

خطَّة التداوُل الأسبوعيَّة لزوج XAU/USD

تبدو أوجه التشابه مع ما حدث في عام 2022 وجيهة. وقد أتاح ذلك للمتداولين فتح صفقات بيع (قصيرة) على الذهب ضمن النطاق من 5,200 وحتى 5,300 دولار للأونصة في ضوء توقُّع انخفاض السعر، مع تعزيز هذه الصفقات عند مستويي 5,050 و5,000 دولار للأونصة. وإذا فشل زوج XAU/USD في اختراق مستوى 4,730 صعودًا، فإن ذلك سيفتح المجال لمزيدٍ من عمليات البيع.

تعتمد هذه التوقّعات على تحليل العوامل الأساسيَّة، بما يشمل التصريحات الرسمية الصادرة عن المؤسَّسات الماليَّة والجهات التنظيمية، إلى جانب التطوُّرات الجيوسياسية والاقتصادية المختلفة والبيانات الإحصائية. فضلًا عن أخذ بيانات السوق التاريخية في الحسبان.

مخطط الأسعار لـ XAUUSD فى الوقت الحقيقى

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.