طلا بار دیگر در حال کاهش است. با این حال، در حالی که افت ژانویه ناشی از ترکیدن یک حباب سفتهبازی بود، این بار عوامل بنیادی در سمت فروشندگان XAU/USD قرار دارند. نرخهای بهره بالا برای طلا عاملی منفی میباشند. بیایید این موضوع را بررسی کرده و یک برنامه معاملاتی تهیه کنیم.

مقاله شامل موضوعات زیر می باشد:

نکات کلیدی

- فدرال رزرو قصد کاهش نرخ بهره را ندارد.

- سایر بانکهای مرکزی ممکن است نرخها را افزایش دهند.

- هزینه نگهداری ETFهای طلا در حال افزایش است.

- فروش XAU/USD زیر سطح 4,730 همچنان معتبر است.

پیشبینی بنیادی هفتگی طلا

"طلا نخرید، بیش از حد نوسانی است." این توصیه جیپی مورگان بود و درست از آب درآمد. فلز گرانبها بزرگترین ریزش خود را از زمان افت ژانویه ثبت کرده است. اگر نبود اصلاح در دلار آمریکا و قیمت نفت، طلا حتی بیشتر سقوط میکرد. چنین حرکات شدیدی بیشتر در داراییهای سفتهبازانه مانند بیتکوین دیده میشود که همانقدر سریع که رشد میکنند، سقوط نیز میکنند.

با این حال، یک تفاوت کلیدی میان افت ژانویه و مارس وجود دارد. در ژانویه، یک حباب سفتهبازی ترکید، اما اکنون عوامل بنیادی محرک بازار هستند. از زمان آغاز درگیریهای خاورمیانه، بازار مشتقات احتمال تثبیت نرخ بهره فدرال رزرو در سطح 3.75% یا بالاتر را از 4% به 81% افزایش داده است. ژاپن، منطقه یورو و بریتانیا در حال حرکت به سمت سیاستهای پولی انقباضی هستند و استرالیا نیز این مسیر را آغاز کرده است.

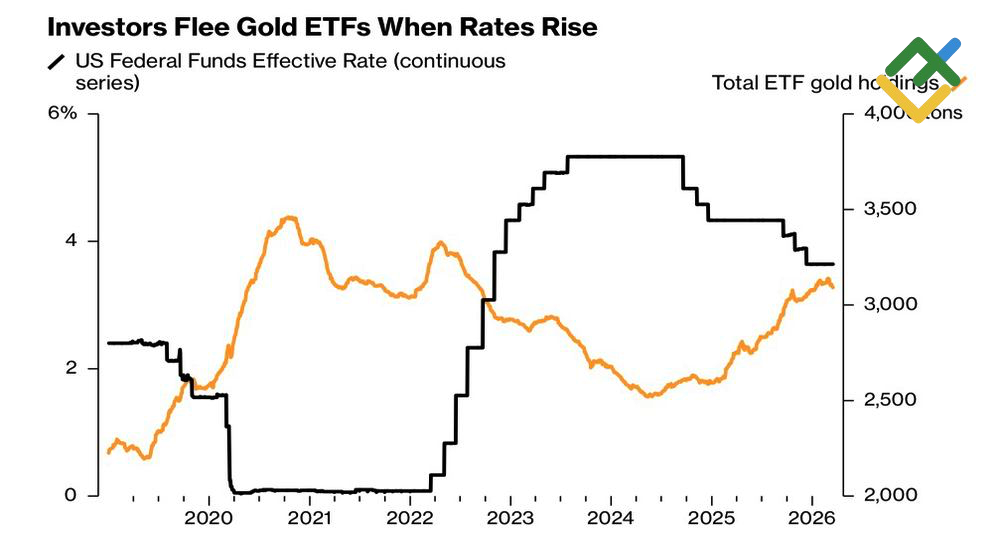

نرخ بهره فدرال رزرو و داراییهای ETF طلا

منبع: Bloomberg.

نرخهای بهره بالا بهوضوح برای دارایی بدون بازدهی مانند طلا منفی هستند، زیرا سرمایهگذاران به سمت اوراق قرضه حرکت میکنند. همچنین، تقویت ارزها یکی از محرکهای اصلی طلا یعنی "کاهش ارزش پول" را ضعیف میکند. افزون بر این، هزینههای نگهداری ETFها در حال افزایش است که موجب خروج سرمایه از بازار میشود. بر اساس دادههای وَندا ترک (VandaTrack)، داراییهای صندوق اِسپیدیآر گُلد شِرز (SPDR Gold Shares) طی شش روز پیاپی کاهش یافته و بهطور میانگین روزانه 10.5 میلیون دلار افت داشته است. این رقم در مقایسه با میانگین ورود روزانه 36.8 میلیون دلار در سال 2025 کم است، اما نشاندهنده کاهش تقاضا است.

فدرال رزرو و سایر بانکهای مرکزی نگرانی سرمایهگذاران درباره رکود تورمی را تأیید کردهاند. آنها پیشبینی رشد اقتصادی (GDP) را اندکی کاهش داده و برآورد تورم را بهطور قابلتوجهی افزایش دادهاند. شرایط مشابهی در ابتدای جنگ اوکراین در سال 2022 نیز مشاهده شد؛ زمانی که XAU/USD ابتدا رشد کوتاهی داشت و سپس وارد یک روند نزولی هفتماهه شد.

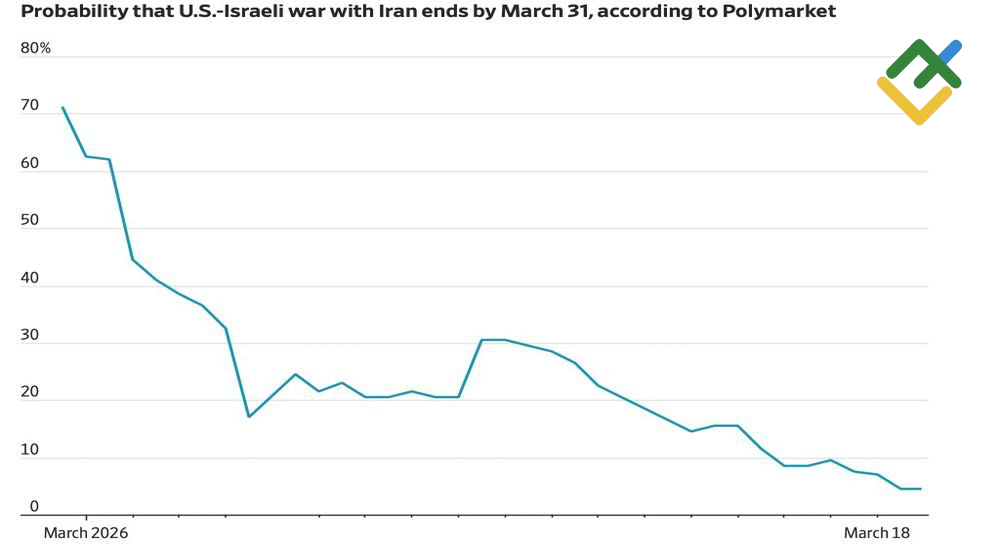

درگیریهای خاورمیانه تا چه زمانی ادامه خواهند داشت؟ بازار مشتقات احتمال پایان این درگیریها در ماه مارس را بهشدت کاهش داده است. سناریوهای محتملتر پایان آوریل (35%) و پایان ژوئن (67%) هستند.

احتمال پایان درگیریها در ماه مارس

منبع: Wall Street Journal.

هرچه این درگیریها طولانیتر شوند، ریسک رکود جهانی افزایش مییابد. این موضوع بهویژه با توجه به اینکه 4 مورد از 5 رکود اقتصادی آمریکا از دهه 1970 تاکنون با افزایش قیمت نفت مرتبط بودهاند، اهمیت بیشتری دارد. این شرایط یک محیط کاملاً متفاوت ایجاد میکند. در چنین وضعیتی، بانکهای مرکزی ممکن است در نهایت به سیاستهای انبساطی گسترده بازگردند که از طلا حمایت خواهد کرد. اما پیش از آن، احتمالاً طلا نیاز به کاهش بیشتری دارد.

برنامه معاملاتی هفتگی XAU/USD

شباهت با شرایط سال 2022 قابل توجه است. این موضوع به معاملهگران اجازه داده تا در محدوده 5,200–5,300 دلار موقعیتهای فروش باز کنند و در سطوح 5,050 و 5,000 دلار به آنها بیفزایند. اگر XAU/USD نتواند بالای سطح 4,730 تثبیت شود، مسیر برای ادامه فروش باز خواهد شد.

این پیشبینی بر اساس تجزیه و تحلیل عوامل بنیادی، از جمله بیانیههای رسمی از مؤسسات مالی و نهادهای نظارتی، تحولات ژئوپلیتیکی و اقتصادی مختلف و دادههای آماری تهیه شده است. همچنین دادههای تاریخی بازار نیز در نظر گرفته شدهاند.

نمودار قیمت XAUUSD در حالت زمان واقعی

محتوای این مقاله بیانگر نظر نویسنده است و لزوماً بیانگر موضع رسمی کارگزار لایت فایننس نیست. مطالب منتشر شده در این صفحه صرفاً برای اهداف اطلاعاتی ارائه شده است و نباید به عنوان ارائه مشاوره سرمایه گذاری برای اهداف دستورالعمل 2014/65/EU مورد نظر تلقی شوند.

بر اساس قانون کپیرایت، این ماده مالکیت معنوی محسوب میشود که شامل ممنوعیت کپی و توزیع آن بدون رضایت میباشد.