Европейский центробанк обязан проявлять решительность, но не должен спешить с повышением ставок. У ФРС задача попроще, на первый взгляд. Однако накопительный эффект инфляции может все испортить. Порассуждаем и составим торговый план по EURUSD.

В этой статье мы разберем:

Ключевые факты

- Блокировка Ормузского пролива продолжается.

- Инфляционные ожидания в Европе растут.

- ФРС не должен расслабляться.

- Актуальны продажи EURUSD от 1,1675, покупки от 1,1745.

Фундаментальный прогноз по доллару на неделю

Нашла коса на камень. Белый дом рассчитывает, что Иран пойдет на попятную из-за экономического кризиса. Тегеран верит, что американцы отступят из-за роста цен на нефть и угроз глобальной рецессии. Дональд Трамп считает блокировку Ормузского пролива более приемлемым вариантом, чем бомбардировки или уход США из зоны конфликта на Ближнем Востоке. Проблема в том, что накопительный эффект может аукнуться серьезными потрясениями на рынке нефти. Этого и ждут «медведи» по EURUSD.

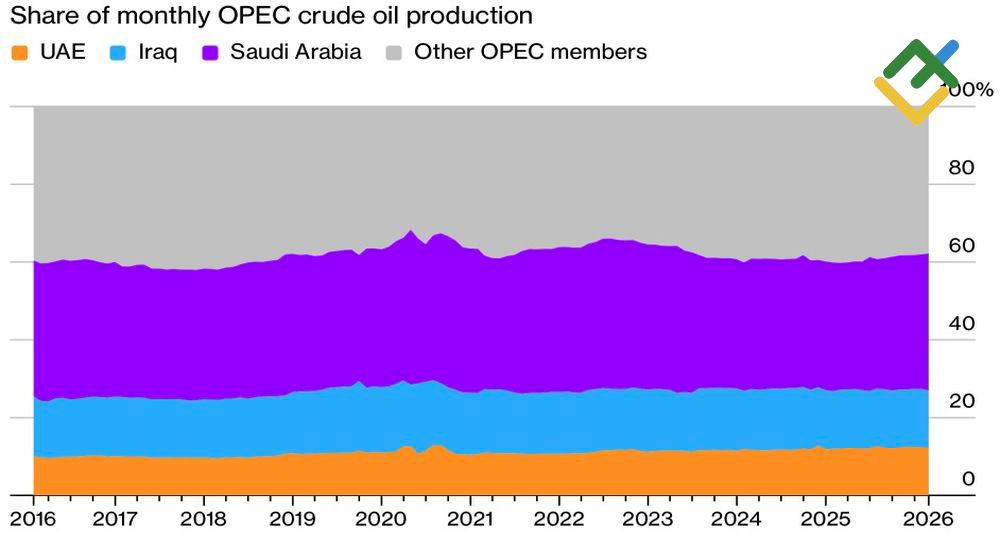

Brent и WTI продолжают диктовать моду на финансовых рынках. Выход Объединенных Арабских Эмиратов из состава ОПЕК потряс инвесторов не меньше, чем слухи о «ястребином» блефе ЕЦБ. Абу-Даби явно намерен увеличить добычу. Его производственные мощности оцениваются в 4,8 млн. б/с, однако с учетом квот картеля производится только 3,4 млн. б/с. Тем не менее, в условиях перекрытия Ормузского пролива, решение ОАЭ слабо повлияло на рынок. Вряд ли стране хватит емкостей для хранения, как не хватает их сейчас Ирану.

Динамика и структура добычи нефти ОПЕК

Источник: Bloomberg.

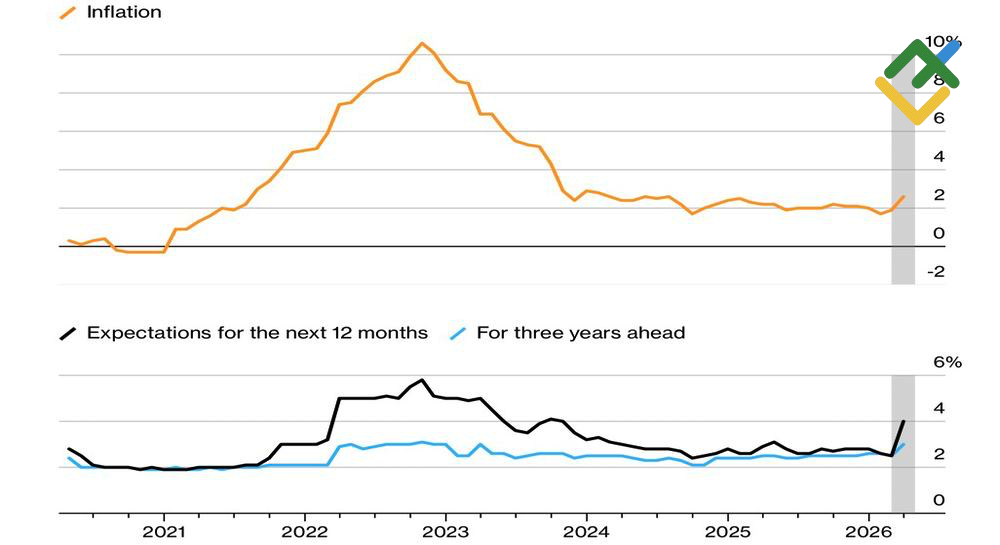

Ценовые риски для нефти направлены вверх, а вместе с ними и риски разгона инфляции. Инфляционные ожидания от европейских потребителей на протяжении 12 месяцев подскочили с 2,5% до 4%. В таких условиях ЕЦБ должен проявить решительность, но не обязан спешить с повышением ставок. Кристин Лагард рискует повторить ошибку Кадзуо Уэды. Отсутствие явных сигналов об ужесточении денежно-кредитной политики от главы Банка Японии привело к ослаблению иены.

Динамика европейских инфляции и инфляционных ожиданий

Источник: Bloomberg.

Срочный рынок ожидает от Европейского центробанка двух актов монетарной рестрикции с некоторой вероятностью третьего, эксперты Bloomberg ожидают только один. Неопределенность мешает евро.

Если ЕЦБ стоит перед угрозой стагфляции и лихорадочно думает, что в такой ситуации делать со ставками, то задача ФРС, на первый взгляд, проще. Американская экономика более устойчива к нефтяному кризису, а инфляция и на этот раз может носить временный характер. В такой ситуации лучшее решение – посидеть и посмотреть, что Федрезерв и собирается делать на исходе апреля.

На самом деле рассчитывать на переходящий характер разгона CPI опасно. За последние 6-7 лет имеет место уже четвертое потрясение – пандемия, вооруженный конфликт в Украине, тарифы Дональда Трампа, теперь вот Ближний Восток. Накопительный эффект может вернуть американцев в 1970-е с их неконтролируемой инфляцией и двойной рецессией.

Торговый план по EURUSD на неделю

В таких условиях консолидация EURUSD выглядит закономерно. Инвесторы ждут подсказок от центробанков и геополитики. Прорыв поддержки на 1,1675 может стать основанием для продаж основной валютной пары, успешный штурм сопротивления на 1,1745 – для покупок.

Данный прогноз основан на анализе фундаментальных факторов. В нем учитываются официальные сообщения финансовых институтов (в том числе регуляторов), различные геополитические и экономические события и статистические данные. Также принят во внимание исторический опыт на финансовых рынках.

График цены EURUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.