Ралли доходности облигаций во всем мире связано не только с ценами на нефть. Рынки опасаются, что пассивность центробанков выведет инфляцию из-под их контроля. ФРС нужно включать «ястребиную» риторику. Порассуждаем и составим торговый план по EURUSD.

В этой статье мы разберем:

Ключевые факты

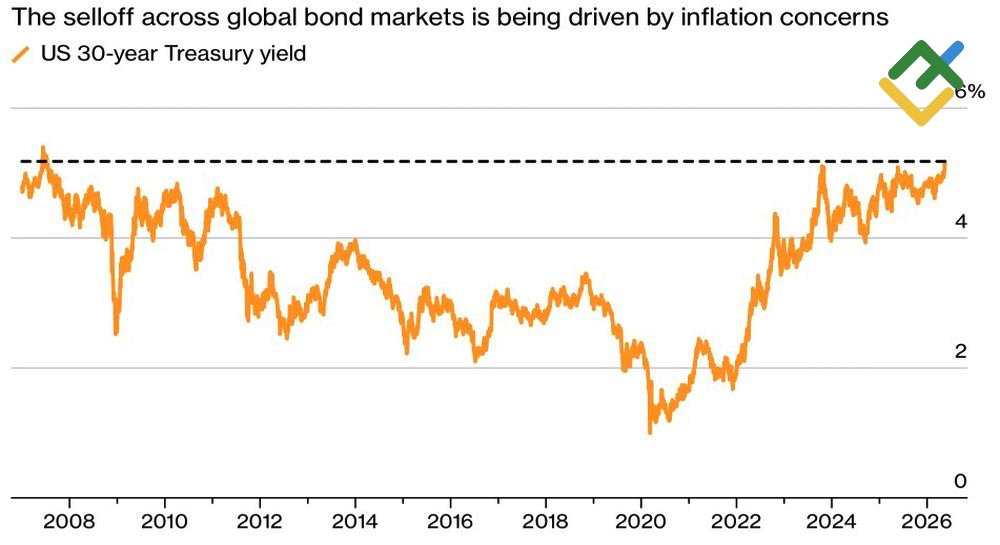

- Доходность 30-летних трежерис достигла пика с 2007.

- Рынки опасаются, что инфляция выйдет из-под контроля.

- ФРС следует рассмотреть повышение ставок.

- Актуальны продажи EURUSD в направлении 1,144 и 1,138.

Фундаментальный прогноз по доллару на неделю

Последнее препятствие для укрепления доллара США устранено. Геополитика и связанный с ней рост котировок нефти создавали идеальный фон для ралли индекса USD. Однако гринбэк шел вперед с опаской из-за взлета фондовых индексов США. В таких условиях нерезиденты, как правило, страхуют риски вложений в акции путем продаж американской валюты. Отступление S&P 500 от рекордных максимумов на протяжении трех дней подряд лишило EURUSD последних иллюзий.

Причиной отката фондовых индексов стала распродажа глобального долга. Доходность 30-летних трежерис достигла максимальных отметок с 2007. В основе ралли ставок по долговым обязательствам лежат не только опасения по поводу разгона инфляции из-за конфликта на Ближнем Востоке. Япония склоняется к фискальным стимулам, чтобы поддержать население. По тому же пути может пойти Британия на фоне политического кризиса. Несоответствие между жесткой монетарной и мягкой налогово-бюджетной политикой заставляет инвесторов избавляться от облигаций.

Динамика доходности казначейских облигаций США

Источник: Bloomberg.

Однако на самом деле собака зарыта глубже. В начале конфликта на Ближнем Востоке инвесторы посчитали, что центробанки будут агрессивно ужесточать денежно-кредитную политику. Затем их мнение изменилось. Повышение ставок стало восприниматься как политическая ошибка, так как это могло довести экономики до рецессии. И нужно сказать, что рынки были услышаны. ЕЦБ, Банк Англии и другие регуляторы изначально проявили решительность в борьбе с инфляцией, а затем начали искать пути отступления от прежней риторики.

В результате инвесторы стали опасаться другого исхода. Пассивность центробанков позволит потребительским ценам выйти из-под контроля. В таких условиях держать облигации становится невыгодным. Для этого требуется более высокая премия за риск. Какая? Согласно опросу Bank of America, доходность по 30-летним бумагам может вырасти до 6% в течение следующих 12 месяцев.

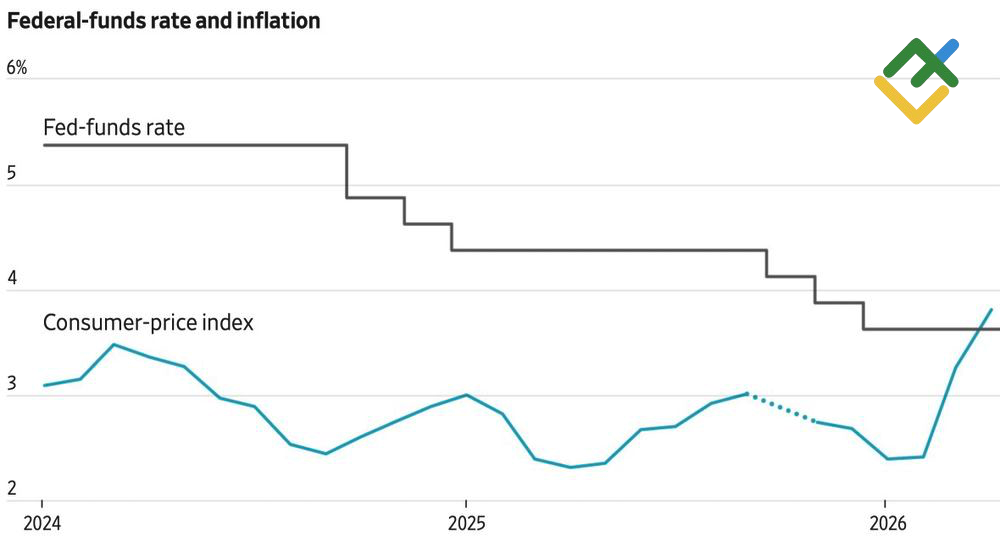

Динамика доходности трежерис и ставки ФРС

Источник: Wall Street Journal.

В такой ситуации единственным правильным решением является возвращение центробанков к «ястребиной» риторике. И первой это должна сделать ФРС. Только в этом случае рынки успокоятся. К ним вернется надежда, что Федрезерв не допустит неконтролируемого разгона инфляции.

Это существенно осложняет задачу Кевина Уорша. Назначивший его на пост председателя ФРС Дональд Трамп заявлял, что будет разочарован, если тот не снизит ставки. Увы, но текущая ситуация такова, что их, напротив, нужно повышать.

Торговый план по EURUSD на неделю

Таким образом, снижение курса S&P 500 на фоне ралли доходности трежерис убрало последний барьер на пути EURUSD в направлении ранее обозначенных таргетов на 1,44 и 1,138. Рекомендация – продавать.

Данный прогноз основан на анализе фундаментальных факторов. В нем учитываются официальные сообщения финансовых институтов (в том числе регуляторов), различные геополитические и экономические события и статистические данные. Также принят во внимание исторический опыт на финансовых рынках.

График цены EURUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2014/65/EU.

В соответствии с законодательством об авторском праве, эта статья является объектом интеллектуальной собственности, что включает в себя запрет на ее копирование и распространение без согласия.