وجَّه دونالد ترامب انتقادات متكرَّرة إلى الاحتياطي الفيدرالي، وحثَّه على خفض أسعار الفائدة. وعلى المنوال نفسه، سارت الحكومة الفرنسية، إذ قدَّم إيمانويل ماكرون نصائح للبنك المركزي الأوروبي حول كيفيَّة التصرُّف. في حين لم يُبدِ زوج EUR/USD ردّ فعل يُذكَر تجاه هذه الأنباء. دعونا نناقش هذا الموضوع ونضع خطة للتداول.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

- فرنسا تُملِي على البنك المركزي الأوروبي ما ينبغي عليه فعله.

- رغم استياء الأمريكيين من أداء الاقتصاد، فإنهم يواصلون الإنفاق.

- سوق الدين لا يتبنَّى أفكار دونالد ترامب.

- يمكن فتح صفقات شراء (طويلة) في توقُّع ارتفاع السعر على زوج EUR/USD عند حدوث تراجعات مؤقَّتة.

التوقّعات الأساسيَّة لليورو لستة أشهر

بعد تصعيد دونالد ترامب لهجته ضد الاحتياطي الفيدرالي، بدأ القادة الأوروبيون بدورهم في انتقاد البنك المركزي الأوروبي. فقد قال إيمانويل ماكرون إنّ على البنك المركزي الأوروبي أن يبدأ التفكير بطريقة مختلفة وأن يُعدّل سياسته النقدية. فالتضخّم لا يمكن أن يكون الهدف الوحيد، بل ينبغي أيضًا إيلاء الاهتمام للنمو الاقتصادي والتوظيف. وبالاقتران مع اللهجة التيسيرية لأعضاء مجلس المحافظين (هو أعلى هيئة لصنع القرار في البنك المركزي الأوروبي، والمسؤولة عن تحديد مسار السياسة النقدية في منطقة اليورو. وتعكس اللهجة التيسيرية تفضيل اعتماد خفض الفائدة أو الحفاظ على مستويات منخفضة منها، ما يضغط على اليورو عادةً)، دفع ذلك ثيران زوج EUR/USD إلى التراجع.

وسيكون من غير الحكمة الادّعاء بأنَّنا في «وضع مريح داخل بيئة عالمية غير مستقرَّة» (أي أنَّ تراجع حدَّة المخاطر لا يعني أننا في وضع آمن، فما زالت حالة عدم اليقين العالمية مرتفعة، وبالتالي لا يمكن الاطمئنان لثبات الظروف الاقتصادية). صحيح أن مستوى عدم اليقين تراجع، لكنَّه لا يزال مرتفعًا. ولذلك، لا يمكن استبعاد خفض أسعار فائدة الإيداع، رغم ثقة الأسواق بأن دورة التوسُّع النقدي قد انتهت. وفي هذه الأثناء، يبقى هدف البنك المركزي الأوروبي للتضخُّم عند 2% هو العنصر الوحيد الذي يمكن اعتباره ثابتًا، أما ما عداه فقد يتغيَّر في أي لحظة. هذا الرأي عبَّر عنه فرانسوا فيليروي دو غالو الذي يشغل منصب محافظ بنك فرنسا. ويبدو أنّه وإيمانويل ماكرون قد اتّحدا في انتقاد البنك المركزي الأوروبي. فهل الوضع في باريس سيّئ إلى الحدّ الذي يجعل البلاد بحاجة إلى إجراءات تحفيز نقدي؟

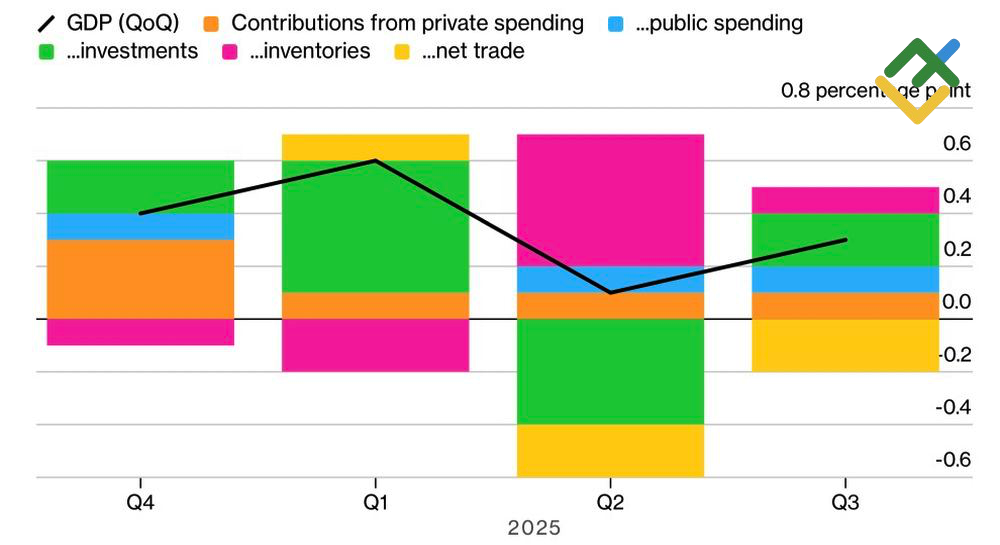

نمو الناتج المحلي الإجمالي لمنطقة اليورو

المصدر: وكالة بلومبرج.

قد تُعاني فرنسا من الاضطرابات السياسية، لكن اقتصادها متين بلا شك. فقد قدَّمت مساهمة كبيرة في الناتج المحلي الإجمالي (GDP) الأوروبي، الذي نما بنسبة 0.3% خلال الربع الثالث، متجاوزًا التقديرات الأولية.

وبحسب وزير الخزانة الأمريكي، سكوت بيسّنت، سيُسجّل الاقتصاد الأمريكي نموًا بنسبة 3% في عام 2025. والمفارقة أنّ القوة الرئيسية المحرّكة لهذا النمو هي المستهلكون غير الراضين. فعلى الرغم من الارتفاع الطفيف في نهاية العام، لا تزال ثقة المستهلك منخفضة للغاية، إلا أنّ الأمريكيين يواصلون الإنفاق. وهم قلقون بشأن تباطؤ سوق العمل، والرسوم الجمركية، والتضخّم.

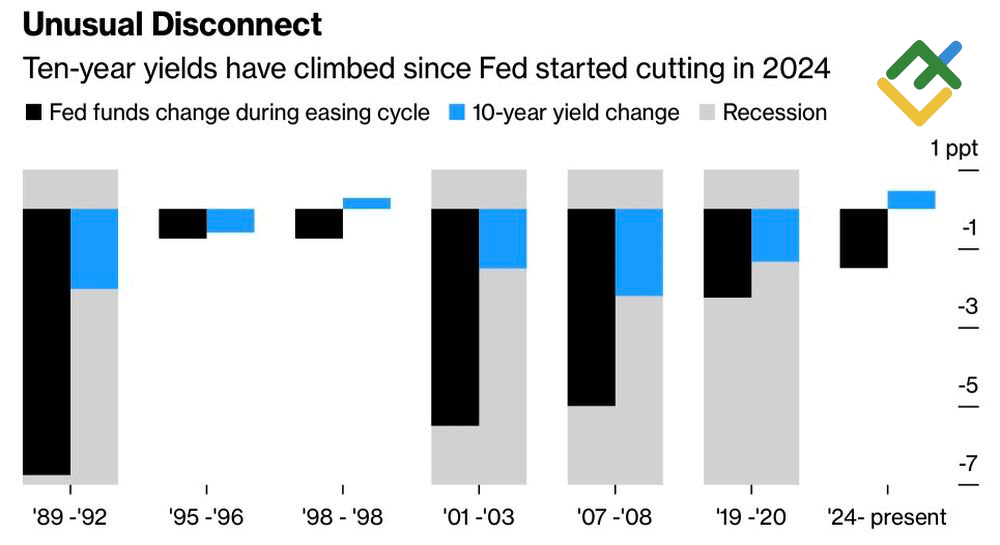

وفي الوقت نفسه، لا يتفاعل سوق السندات مع رواية دونالد ترامب التي تقول إن خفض سعر الفائدة على الأموال الفيدرالية يجب أن يؤدّي بالضرورة إلى انخفاض عوائد سندات الخزانة (فالمفترض نظريًا أن تؤدي الفائدة المنخفضة إلى تراجع العوائد، لكن السوق لا يشارك هذه النظرة). إذ ترتفع عوائد السندات بالفعل، وهو أمر غير معتاد في بيئة يُفترض أنها تتّجه نحو التيسير النقدي. ويُعدّ هذا التطوّر لافتًا، إذ لم يحدث منذ دورة التوسّع النقدي لعام 1998 أن ارتفعت العوائد في الوقت نفسه الذي كان فيه البنك المركزي يستعد لخفض الفائدة (ممَّا يشير إلى أن المستثمرين يقلّلون من شأن تأثير قرارات ترامب ويركزون بدلاً من ذلك على مخاطر التضخّم والدين العام).

سعر الفائدة على الأموال الفيدرالية مقابل عوائد سندات الخزانة

المصدر: وكالة بلومبرج.

يبدو أن المستثمرين إمّا واثقون من عدم دخول الاقتصاد الأمريكي في حالة ركود، وإمّا منشغلون بمخاطر تراكم الدين الوطني وارتفاع تكلفته المستقبلية. ومع ذلك، فإنَّ الاقتصاد الأمريكي على وشك مواجهة عقبات. وعلى الأرجح، تُعزى هذه العقبات إلى إعادة هيكلة منظومة التجارة الدولية التي يقودها دونالد ترامب، وإلى الضغوط التي يمارسها على الاحتياطي الفيدرالي. والسؤال هنا: هل ينبغي لفرنسا حقًا أن تسلك المسار نفسه الذي تسلكه الولايات المتحدة؟

ويرى المستثمرون الاقتصاد الأمريكي بالطريقة نفسها التي ينظر بها المواطنون العاديون إليه، فهم غير راضين عن وضعه، لكنهم يواصلون زيادة الإنفاق. ويعتمد مسار حركة الدولار الأمريكي على أي السيناريوهين سيتحقق أولًا: توقّف المستثمرين الأجانب عن ضخّ الأموال في سوق الأوراق المالية الأمريكية، أو توقّف الناتج المحلي الإجمالي الأمريكي عن التباطؤ.

خطّة تداول زوج EURUSD لستة أشهر

في السيناريو الأول (أي إذا واصل المستثمرون الأجانب ضخّ رؤوس الأموال في سوق الأوراق المالية الأمريكية، الأمر الذي يدعم الدولار عبر زيادة الطلب عليه)، فمن المرجَّح أن يتراجع زوج EUR/USD نحو مستوى 1.14. أمّا في السيناريو الثاني (أي إذا تباطأ الناتج المحلي الإجمالي الأمريكي، وهو ما يُضعف الدولار ويعزِّز اليورو)، فقد يرتفع الزوج إلى مستوى 1.22. وفي ظل هذا التباين، قد يكون شراء اليورو عند التراجعات المؤقّتة خطوة محفوفة بالمخاطر (لأن أي تحوّل مفاجئ في تدفّقات رؤوس الأموال أو في ديناميكيات النمو قد يدفع الحركة في الاتجاه المعاكس).

تعتمد هذه التوقّعات على تحليل العوامل الأساسيَّة، بما يشمل التصريحات الرسمية الصادرة عن المؤسَّسات الماليَّة والجهات التنظيمية، إلى جانب التطوُّرات الجيوسياسية والاقتصادية المختلفة والبيانات الإحصائية. فضلًا عن أخذ بيانات السوق التاريخية في الحسبان.

مخطط الأسعار لـ EURUSD فى الوقت الحقيقى

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.