كان من الممكن أن تؤدي موجة التشدُّد الكبيرة من نظراء الاحتياطي الفيدرالي إلى إضعاف الدولار الأمريكي بشدَّة (إذ إن رفع أسعار الفائدة في اقتصادات أخرى يضيِّق الفارق في العوائد بينها وبين الولايات المتحدة، مما يعزِّز جاذبية عملاتها ويقلِّل الطلب على الدولار)، غير أنَّ العملة الأمريكية تمكَّنت من الصمود في وجه هذه الضغوط. وقد يتبيَّن في نهاية المطاف أنَّ هذه التصريحات المتشدِّدة ليست سوى كلامٍ بلا ترجمة فعلية، إذ إن مواصلة رفع أسعار الفائدة تنطوي على مخاطر كبيرة (من بينها إبطاء النشاط الاقتصادي، وزيادة تكاليف الاقتراض، وارتفاع احتمالات دخول الاقتصاد في حالة ركود). لنناقش هذا الموضوع ونضع خطَّة لتداوُل زوج EUR/USD معًا.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

- أصبح المضاربون يراهنون على صعود الدولار الأمريكي أكثر من هبوطه.

- يدعم الصراع في الشرق الأوسط الدولار الأمريكي.

- لا تستطيع البنوك المركزية وقف صعود مؤشِّر الدولار الأمريكي.

- يمكن فتح صفقات بيع (قصيرة) في ظل توقُّع انخفاض السعر إذا كسر زوج EUR/USD مستوى 1.1525 هبوطًا.

التوقُّعات الأساسيَّة الأسبوعيَّة للدولار الأمريكي

الأفعال أبلغ من الأقوال. فمهما أرسلت البنوك المركزية إشارات قوية بشأن احتمال رفع أسعار الفائدة، فقد تتراجع في نهاية المطاف عن تنفيذ ذلك. وفي الوقت نفسه، تميل التصريحات المتشدِّدة إلى دفع عوائد السندات المحلية إلى الارتفاع ودعم العملات المحلية. كما يمكن لارتفاع قيمة العملات أن يساعد في كبح التضخُّم. ويبدو أن الارتفاع الأخير في أسعار زوج EUR/USD عقب اجتماع البنك المركزي الأوروبي (ECB) لم يكن سوى ارتداد مؤقت يُعرف في التحليل الفني باسم «ارتداد خادع في سوق هابطة، أو ارتداد القط الميت» (مستوحى من العبارة Even a dead cat will bounce if it falls from a great height أي حتى القط الميت سيرتد إن سقط من ارتفاع شاهق، أي أنَّ هذا الارتداد لا يعني أن «القط حيّ» (أي أن السوق تعافت)، بل هو مجرد ارتداد ميكانيكي مؤقَّت بعد انهيار قوي، ويُعرَّف بأنَّه ارتداد سعري صاعد قصير المدى ومؤقت يحدث ضمن اتجاه هبوطي عام، يُعطي وهمًا مؤقتًا بانعكاس الاتجاه، لكنه لا يلبث أن ينتهي ويستكمل السعر هبوطه)، وهو نمط شائع غالبًا ما يسبق استئناف الاتجاه السائد.

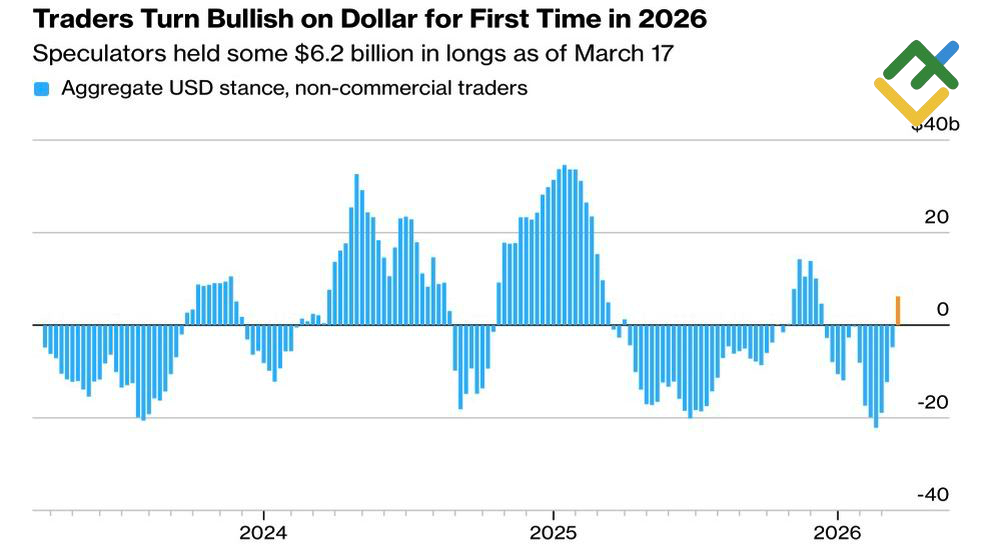

وفي الوقت نفسه، تحوَّلت صناديق التحوُّط ومديرو الأصول إلى مشترين صافين للدولار الأمريكي للمرَّة الأولى منذ ديسمبر. فمنذ عام 2019 أصبحت الولايات المتحدة مُصدّرًا صافيًا للسلع المرتبطة بالطاقة، كما يواصل الدولار الاستفادة من التوتُّرات الجيوسياسية في الشرق الأوسط، ممَّا يعزِّز دوره كأحد أصول الملاذ الآمن.

صفقات المضاربة على الدولار الأمريكي

المصدر: وكالة بلومبرج.

وفي الوقت نفسه، لا يزال مؤشِّر الدولار الأمريكي أقل من قيمته العادلة (أي المستوى الذي يُفترض أن يتداول عنده استنادًا إلى العوامل الاقتصادية الأساسية مثل أسعار الفائدة، وأسعار النفط، والأوضاع الجيوسياسية، ويشير تداوله دون هذا المستوى إلى أنه قد يكون مُقيَّمًا بأقل من قيمته الحقيقية، مما يعني وجود مجال لارتفاعه لاحقًا). وتُسلِّط المقارنات التاريخية الضوء على هذا التباين بوضوح: فبعد اندلاع الأزمة الروسية-الأوكرانية، ارتفعت أسعار النفط بنسبة 32% خلال ثلاثة أشهر، في حين ارتفع الدولار الأمريكي بنسبة 15% خلال الشهرين التاليين. أمَّا الوضع الحالي فيبدو مختلفًا بصورة ملحوظة، فمنذ اندلاع الأعمال القتالية التي شملت إيران، شهد سعر خام برنت (Brent) ارتفاعًا بنسبة 56%، في حين لم يرتفع الدولار إلَّا بنسبة 2% فقط. ويشير هذا التباين إلى أنَّه أمام زوج EUR/USD مجالًا أكبر لمزيدٍ من التراجع.

وقد حاولت البنوك المركزية إرباك خطى الدولار الأمريكي عبر اتِّخاذ خطوات مفاجئة، إذ رفعت أستراليا أسعار الفائدة، وأشارت اليابان إلى احتمالية رفعها، وبيَّنت المملكة المتحدة أن مزيدًا من التشديد النقدي مرجَّح، في حين أبقت كلٌّ من كندا ومنطقة اليورو الباب مفتوحًا أمام زيادات إضافية. ونتيجةً لذلك، ارتفعت عائدات السندات العالمية بوتيرة أسرع من عائدات السندات الأمريكية، ممَّا فرض ضغوطًا على الدولار.

غير أنَّ التصريحات وحدها لا تحمل وزنًا كبيرًا. فالاقتصاد الأمريكي لا يزال يتمتَّع بقدرٍ فريد من المتانة والقدرة على تحمُّل أسعار الفائدة المرتفعة، ممَّا يمنح الاحتياطي الفيدرالي قدرًا أكبر من المرونة. أمَّا البنوك المركزية الأخرى فتواجه قيودًا أشدّ بكثير (تتمثَّل في ضعف النمو الاقتصادي، وارتفاع حساسية اقتصاداتها لأسعار الفائدة المرتفعة، إضافةً إلى مخاطر تفاقم أعباء الديون وتباطؤ النشاط الاقتصادي إذا واصلت تشديد السياسة النقدية). وفي الوقت نفسه، قد يجد الاحتياطي الفيدرالي نفسه مضطرًا إلى التحرك نحو مزيد من التشديد النقدي — ليس فقط لأنَّ مُعدَّلات التضخُّم لا تزال مرتفعة ولم تعد بعد إلى المستوى المُستهدَف عند 2%، بل أيضًا نتيجة تزايد مخاطر تجدُّد الضغوط التضخُّمية بفعل الصراع في إيران.

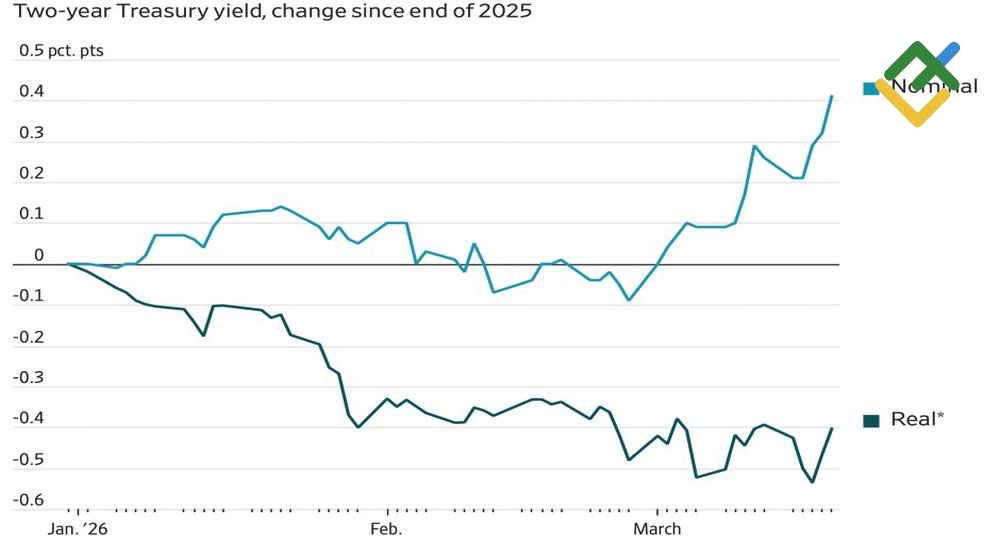

أسعار الفائدة الحقيقية والاسمية

المصدر: صحيفة Wall Street Journal.

ويكمن العامل الحاسم في أسعار الفائدة الحقيقية (أي الفائدة المُعدَّلة وفق التضخُّم، والتي تعبِّر عن التكلفة الحقيقية للاقتراض والعائد الحقيقي على الادخار)، التي تُعدُّ عنصرًا أساسيًا للاقتصاد ككل. فإذا واصل كلٌّ من مؤشر أسعار المستهلكين (CPI) ومؤشر أسعار المنتجين (PPI) الارتفاع، فإن أسعار الفائدة الحقيقية ستتراجع، مما يزيد احتمالات تشديد الاحتياطي الفيدرالي للسياسة النقدية.

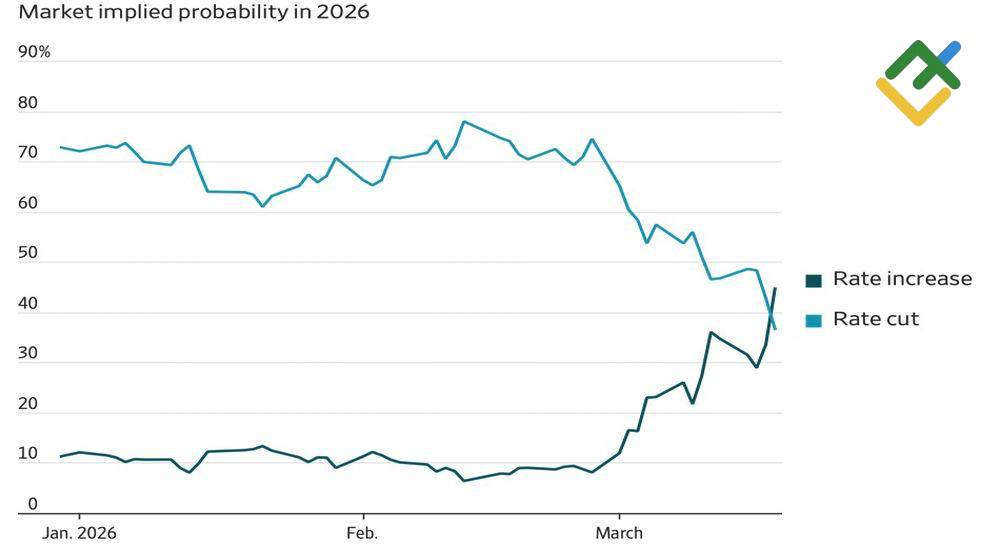

وفي ضوء ذلك، عدَّلت سوق العقود الآجلة توقُّعاتها، إذ تراجعت احتمالات خفض سعر الفائدة على الأموال الفيدرالية في عام 2026 من 72% في بداية العام إلى 37%، في حين ارتفعت احتمالات رفعه من 11% إلى 45%.

احتمالات تغيُّر أسعار الفائدة لدى الاحتياطي الفيدرالي

المصدر: صحيفة Wall Street Journal.

ويشير ذلك إلى أنه ما دام الصراع في الشرق الأوسط مستمرًا وما دام مضيق هرمز مغلقًا، فمن المرجّح أن يحتفظ الدولار الأمريكي بإمكانات إضافية للصعود. ويبدو أن المشاركين في السوق يدركون هذه الديناميكية، إذ زاد المضاربون من صفقات الشراء على الدولار الأمريكي. وفي المقابل، لم تتمكَّن البنوك المركزية سوى من فرض ضغط مؤقَّت على مؤشِّر الدولار الأمريكي، في حين تبقى خياراتها في ظل الظروف الراهنة محدودة.

خطَّة التداوُل الأسبوعيَّة لزوج EURUSD

أثبتت صفقات البيع (القصيرة) التي فُتحت في ظل توقُّع انخفاض السعر عند مستوى 1.159 أنَّها استراتيجية موفَّقة. وإذا تأكَّد كسر المستوى 1.1525 هبوطًا، فسيتيح ذلك فرصةً لفتح المزيد من صفقات البيع.

تعتمد هذه التوقُّعات على تحليل العوامل الأساسيَّة، بما يشمل التصريحات الرسمية الصادرة عن المؤسَّسات الماليَّة والجهات التنظيمية، إلى جانب التطوُّرات الجيوسياسية والاقتصادية المختلفة والبيانات الإحصائية. فضلًا عن أخذ بيانات السوق التاريخية في الحسبان.

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.