لا يقتصر الارتفاع العالمي في عائدات السندات على صعود أسعار النفط فحسب. إذ تتزايد مخاوف الأسواق من أن يؤدِّي تردُّد البنوك المركزية في التحرُّك الحاسم إلى خروج الضغوط التضخُّمية عن السيطرة. وفي ظل هذه الظروف، قد يجد الاحتياطي الفيدرالي نفسه مضطرًا إلى تبنِّي موقف أكثر تشدُّدًا. دعونا نُحلِّل الوضع ونضع خطَّة لتداوُل زوج EUR/USD معًا.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

- بلغت عائدات سندات الخزانة الأمريكية لأجل 30 عامًا أعلى مستوياتها منذ عام 2007.

- تشعر الأسواق بالقلق من احتمال خروج التضخُّم عن السيطرة.

- قد يبدأ الاحتياطي الفيدرالي بالنظر في رفع أسعار الفائدة.

- يمكن فتح صفقات بيع (قصيرة) على زوج EUR/USD في ضوء توقُّع تراجُع السعر مع استهداف المستويين 1.144 و1.138.

التوقُّعات الأساسيَّة الأسبوعيَّة للدولار

أُزيل آخر عائق كان يقف في وجه صعود الدولار الأمريكي (وهو استمرار الارتفاع القوي في مؤشِّرات الأسهم الأمريكية، إذ كان هذا الارتفاع يُضعِف الطلب على الدولار بوصفه ملاذًا آمنًا ويدفع المستثمرين نحو الأصول الأعلى مخاطرة). فقد وفَّرت التوتُّرات الجيوسياسية وما نتج عنها من ارتفاع في أسعار النفط بيئةً مثالية لصعود مؤشِّر الدولار الأمريكي. ومع ذلك، تقدَّم الدولار الأمريكي بحذر في ظل الارتفاع القوي لمؤشِّرات الأسهم الأمريكية. وفي مثل هذه الظروف، يعمد المستثمرون غير المقيمين عادةً إلى التحوُّط من مخاطر استثماراتهم في الأسهم عبر بيع العملة الأمريكية (أي بيع الدولار الأمريكي للتحوُّط من احتمالات تراجع قيمة الأصول الأمريكية أو تقلُّبات سعر الصرف). لكن تراجع مؤشِّر S&P 500 من قممه القياسية لثلاث جلسات متتالية أدَّى فعليًا إلى حرمان زوج EUR/USD من آخر مصدرٍ للدعم (وهو استمرار تدفُّقات رؤوس الأموال نحو الأسهم الأمريكية، التي كانت تُضعِف الدولار الأمريكي نتيجة عمليات التحوُّط، ممَّا يقدِّم دعمًا لليورو مقابل الدولار).

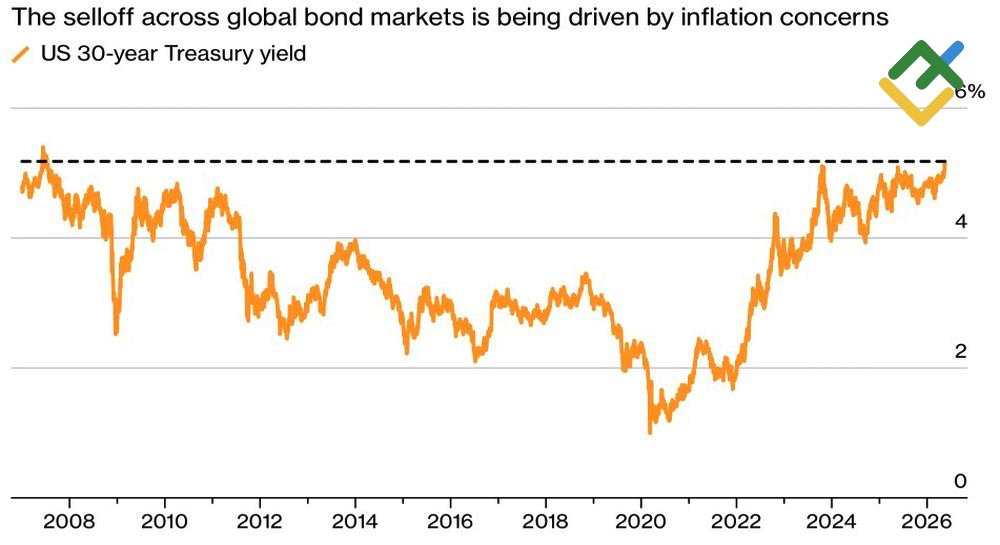

جاء التراجع في مؤشِّرات الأسهم نتيجة موجة بيع واسعة في سوق السندات العالمية. فقد بلغت عائدات سندات الخزانة الأمريكية لأجل 30 عامًا أعلى مستوياتها منذ عام 2007. ولا يقتصر صعود عائدات السندات على المخاوف من تسارع التضخُّم بسبب النزاع في الشرق الأوسط فحسب. إذ تميل اليابان نحو اعتماد سياسة تحفيز مالي لدعم الاقتصاد والمستهلكين، وقد تحذو المملكة المتحدة حذوها في ظل الأزمة السياسية (أي أنَّ الحكومات تتجَّه نحو زيادة الإنفاق وضخّ المزيد من الأموال في الاقتصاد، وهو ما قد يُفاقم الضغوط التضخُّمية ويُقوِّض جهود البنوك المركزية الرامية إلى كبح التضخُّم عبر رفع أسعار الفائدة). إنَّ التناقض بين السياسة النقدية المتشدِّدة والسياسة المالية التوسُّعية يدفع المستثمرين إلى بيع السندات (لا سيَّما السندات الحكومية طويلة الأجل، لأنَّ زيادة الإنفاق الحكومي والتضخُّم المُحتمل يُقلِّلان من جاذبية العوائد الثابتة التي توفِّرها السندات، كما يرفعان احتمالات استمرار أسعار الفائدة المرتفعة لفترة أطول، ممَّا يؤدِّي إلى انخفاض أسعار السندات الحالية).

عائدات سندات الخزانة الأمريكية لأجل 30 عامًا

المصدر: وكالة بلومبرج.

غير أنَّ المشكلة أعمق بكثير من ذلك. ففي بداية النزاع في الشرق الأوسط، توقَّع المستثمرون أن تُقدِم البنوك المركزية على تشديد السياسة النقدية بصورة حادَّة. لكن رؤيتهم تغيَّرت لاحقًا. إذ بدأ يُنظر إلى أسعار الفائدة المرتفعة على أنَّها خطأ في إدارة السياسة النقدية، نظرًا لأنَّها قد تدفع الاقتصادات نحو الركود. وفي نهاية المطاف، بدا أنَّ البنوك المركزية قد رضخت فعليًا لضغوط الأسواق. ففي البداية، ظهر كلٌّ من البنك المركزي الأوروبي (ECB) وبنك إنجلترا (BoE) وغيرهما من الجهات التنظيمية بموقفٍ حازم في مواجهة التضخُّم، لكنَّهم بدأوا لاحقًا في البحث عن سُبل للتخفيف من حدَّة خطابهم المتشدِّد السابق (أي التمهيد لإبطاء وتيرة التشديد النقدي أو التراجع التدريجي عنه، بسبب تنامي المخاوف من أن تؤدِّي أسعار الفائدة المرتفعة إلى إضعاف النمو الاقتصادي ودفع الاقتصادات نحو الركود).

ونتيجةً لذلك، بدأ المستثمرون يخشون سيناريو مختلفًا، يتمثَّل في أنَّ تردُّد البنوك المركزية في التحرُّك الحاسم قد يسمح بخروج أسعار المستهلكين عن السيطرة. وفي ظل هذه الظروف، تتراجع جاذبية السندات، لأنَّ التضخُّم المرتفع يُضعِف القيمة الحقيقية لعوائدها الثابتة، ممَّا يدفع المستثمرين إلى بيعها والمطالبة بعائدات أعلى تعويضًا عن المخاطر المتزايدة. ويبقى السؤال، إلى أي مدى يمكن أن ترتفع العائدات؟ وفقًا لاستطلاع أجراه بنك Bank of America، قد ترتفع عائدات السندات لأجل 30 عامًا إلى 6% خلال الاثني عشر شهرًا المقبلة.

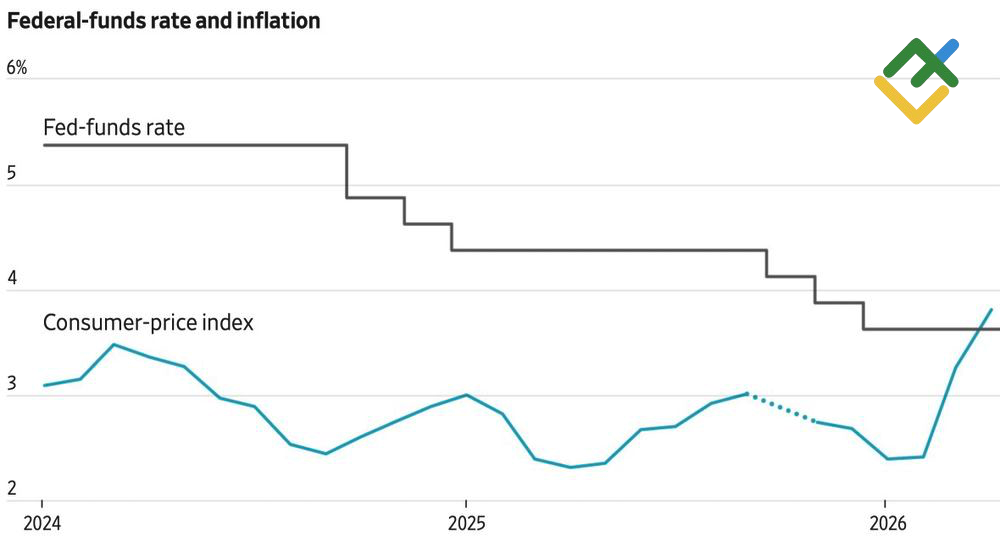

سعر الفائدة على الأموال الفيدرالية والتضخُّم في الولايات المتحدة

المصدر: صحيفة Wall Street Journal.

وفي ظل هذا الوضع، يبدو أنَّ الحل الصحيح الوحيد يتمثَّل في عودة البنوك المركزية إلى تبنِّي خطاب أكثر تشدُّدًا. وينبغي أن يكون الاحتياطي الفيدرالي أوَّل من يُقدِم على ذلك بهدف تهدئة الأسواق. فحينها، ستستعيد الأسواق ثقتها بأنَّ الاحتياطي الفيدرالي لن يسمح بخروج التضخُّم عن السيطرة.

وفي هذا السياق، قد يواجه كيفن وورش تحديات كبيرة. فقد صرَّح دونالد ترامب، الذي عيَّنه رئيسًا للاحتياطي الفيدرالي، بأنَّه سيشعر بخيبة أمل إذا لم يُقدِم وورش على خفض أسعار الفائدة. غير أنَّ ظروف السوق الحالية تُشير إلى أنَّ العكس قد يكون ضروريًا، أي تشديد السياسة النقدية وربما حتى رفع أسعار الفائدة.

خطَّة التداوُل الأسبوعيَّة لزوج EUR/USD

أدَّى تراجع مؤشِّر S&P 500 بالتزامن مع الارتفاع الحاد في عائدات سندات الخزانة الأمريكية إلى إزالة آخر عقبة كانت تقف أمام تراجُع زوج EUR/USD في طريقه نحو المستويين المُستهدفين 1.144 و1.138. ونتيجةً لذلك، يمكن النظر في فتح صفقات بيع (قصيرة) في ضوء توقُّع انخفاض السعر.

تعتمد هذه التوقُّعات على تحليل العوامل الأساسيَّة، بما يشمل التصريحات الرسمية الصادرة عن المؤسَّسات الماليَّة والجهات التنظيمية، إلى جانب التطوُّرات الجيوسياسية والاقتصادية المختلفة والبيانات الإحصائية. فضلًا عن أخذ بيانات السوق التاريخية في الحسبان.

مخطط الأسعار لـ EURUSD فى الوقت الحقيقى

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.