لا يبدو استخدام أسعار الفائدة لمواجهة ارتفاع أسعار النفط أمرًا منطقيًا إلى حدٍّ كبير. غير أنَّ التأثيرات الثانوية لارتفاع تكاليف الطاقة (مثل انتقال ارتفاع أسعار الوقود والنقل إلى أسعار السلع والخدمات الأخرى، ممَّا يُغذّي التضخُّم الأساسي) قد تدفع في نهاية المطاف معدَّلات التضخُّم الأساسي نحو الارتفاع، وهو ما يعني أنَّ الاحتياطي الفيدرالي قد يضطر إلى التحلِّي بالصبر والحذر (لأنَّ هذه الضغوط التضخُّمية لا تظهر فورًا، بل تتسرَّب تدريجيًا إلى مختلف قطاعات الاقتصاد، ما يدفع البنك المركزي إلى مراقبة تطوُّرها قبل اتخاذ قرارات متسرِّعة بشأن السياسة النقدية). ومع ذلك، قد تتطوَّر الأوضاع في اتجاه مختلف (كأن يؤدِّي استمرار إغلاق مضيق هرمز أو تصاعد النزاع في الشرق الأوسط إلى قفزة حادَّة في أسعار النفط تُسرِّع انتقال التضخُّم إلى الاقتصاد العالمي، ممَّا قد يُجبر الاحتياطي الفيدرالي على التحرُّك بصورة أكثر تشدُّدًا). دعونا نُحلِّل المسألة ونضع خطَّة لتداوُل زوج EUR/USD معًا.

يغطي المقال الموضوعات التالية:

أهم النقاط الرئيسيَّة

- يتباطأ اقتصاد منطقة اليورو بوتيرة حادَّة.

- تعيد الأسواق تقييم قدرات البنك المركزي الأوروبي (ECB).

- لن يُواجه الاحتياطي الفيدرالي ارتفاع أسعار النفط عبر رفع أسعار الفائدة.

- يمكن فتح صفقات بيع (قصيرة) على زوج EUR/USD في ضوء توقُّع انخفاض السعر عند الارتداد هبوطًا من المستويين 1.1645 و1.168.

التوقُّعات الأساسيَّة الأسبوعيَّة للدولار الأمريكي

ما الذي دفع الدولار الأمريكي إلى فقدان زخمه؟ فقد كانت جميع العوامل تصبُّ في مصلحة دببة زوج EUR/USD. إذ أشارت توجُّهات مؤشِّرات مديري المشتريات (PMI) الأوروبية إلى تباطؤ اقتصادي حاد. كما خفَّضت المفوضية الأوروبية توقُّعاتها الاقتصادية لعام 2026. وفي المقابل، جاءت مؤشِّرات نشاط الأعمال في الولايات المتحدة مُشجِّعة. كما أنَّ إيران لا تُبدي أي نيَّة للتخلِّي عن احتياطياتها من اليورانيوم. فما الذي يحتاجه مؤشِّر الدولار الأمريكي أيضًا لكي يواصل صعوده؟ ومع ذلك، دخل المؤشِّر في موجة من التقلُّبات الحادَّة صعودًا وهبوطًا.

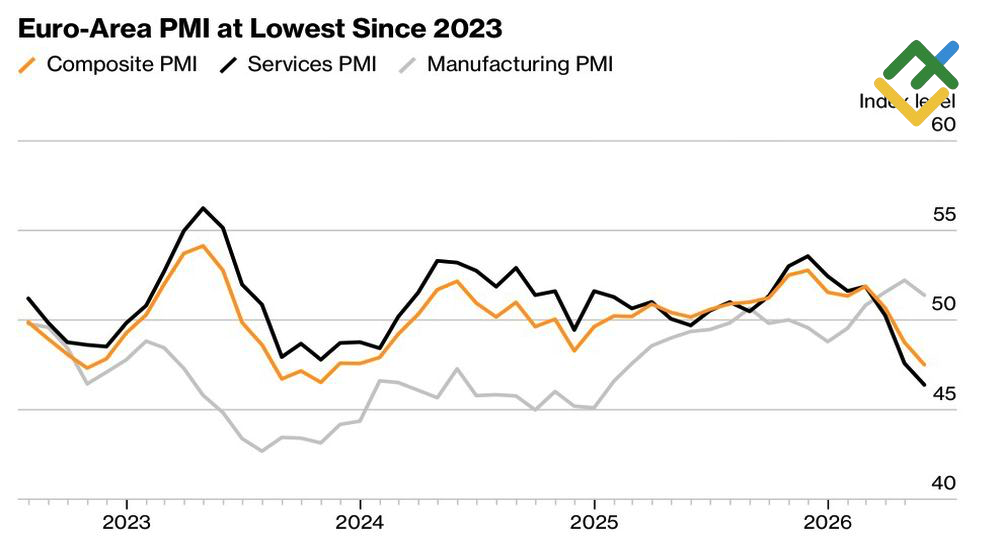

يُعدُّ التداوُل القائم على حالات التباعُد (الاستفادة من اختلاف الأداء أو الاتجاه بين اقتصادين أو أصلين ماليين) من الاستراتيجيات الكلاسيكية في سوق الفوركس. وقد سلَّطت بيانات مؤشِّرات مديري المشتريات (PMI) الضوء على حالة التباعُد بين اقتصادَي الولايات المتحدة ومنطقة اليورو. إذ تباطأ المؤشِّر المركَّب (مؤشِّر يجمع بين أداء قطاعَي التصنيع والخدمات بهدف تقديم صورة شاملة عن مستوى النشاط الاقتصادي) لمنطقة اليورو إلى 47.5 في مايو، وهي أسوأ قراءة منذ خريف عام 2023. وفي المقابل، قفز مؤشِّر مديري المشتريات لقِطاع التصنيع الأمريكي إلى أعلى مستوى له في أربع سنوات. ويبدو التباعُد في وتيرة النمو الاقتصادي واضحًا، وهو ما من شأنه دعم الدولار الأمريكي والضغط على زوج EUR/USD (لأنَّ قوة الاقتصاد الأمريكي مقارنةً بضعف اقتصاد منطقة اليورو تعزِّز توقُّعات بقاء السياسة النقدية الأمريكية أكثر تشدُّدًا، كما تزيد من جاذبية الأصول المُسعَّرة بالدولار الأمريكي مقارنةً بنظيراتها الأوروبية).

مؤشِّرات مديري المشتريات في منطقة اليورو

المصدر: وكالة بلومبرج.

وازدادت الضغوط على اليورو بعد أن خفَّضت المفوضية الأوروبية توقُّعاتها لنمو الناتج المحلي الإجمالي (GDP) في منطقة اليورو لعام 2026 من 1.2% إلى 0.9%، بالتزامن مع رفع توقُّعاتها للتضخُّم إلى 3%. ويُشير ذلك إلى تنامي بيئة الركود التضخُّمي (تباطؤ النمو الاقتصادي بالتزامن مع ارتفاع التضخُّم)، وهو ما قد يُصعِّب على البنك المركزي الأوروبي (ECB) المضيَّ في تشديد السياسة النقدية بصورة حادَّة. وفي ظل هذه الظروف، تبدو توقُّعات سوق العقود الآجلة بشأن تنفيذ البنك المركزي الأوروبي ما بين رفعين إلى ثلاثة لأسعار الفائدة خلال عام 2026 مُبالغًا فيها. وقد يُمهِّد التراجع التدريجي في توقُّعات التشديد النقدي الطريق أمام انخفاض أسعار زوج EUR/USD.

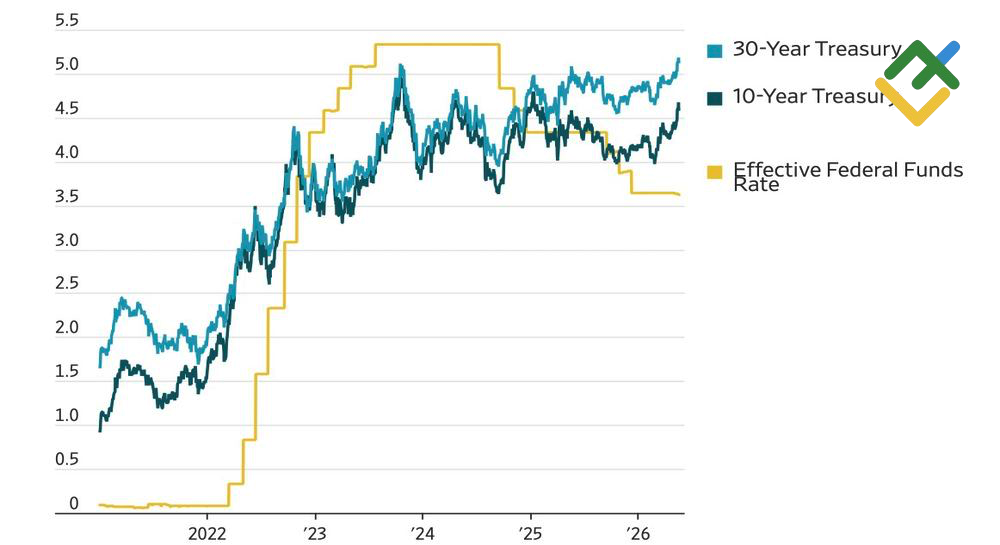

وفي المقابل، يبدو أنَّ سوق عقود المشتقَّات المالية (الأسواق التي يتمُّ فيها تداول العقود المرتبطة بتوقُّعات أسعار الفائدة والأصول الماليَّة) لا تُسعِّر بصورة كاملة حجم التشديد النقدي المُحتمل من جانب الاحتياطي الفيدرالي (أي أنَّ المستثمرين لا يمنحون احتمالات كافية لقيام الاحتياطي الفيدرالي برفع أسعار الفائدة أو الإبقاء عليها مرتفعة لفترة أطول، رغم استمرار الضغوط التضخُّمية والمخاطر المرتبطة بأسعار الطاقة). فقد ارتفعت احتمالات رفع الاحتياطي الفيدرالي لأسعار الفائدة مؤقَّتًا إلى 60% قبل أن تتراجع مجددًا إلى ما دون 50%، ممَّا فرض ضغوطًا هبوطية على كلٍّ من عائدات سندات الخزانة الأمريكية والدولار الأمريكي (لأنَّ تراجُع توقُّعات رفع أسعار الفائدة يُقلِّل من جاذبية الأصول المقوَّمة بالدولار الأمريكي، كما يُضعِف توقُّعات استمرار العائدات المرتفعة على السندات، وهو ما يدفع العائدات والدولار إلى الانخفاض).

سعر الفائدة لدى الاحتياطي الفيدرالي وعائدات سندات الخزانة الأمريكية

المصدر: صحيفة Wall Street Journal.

وفي الوقت ذاته، يبدو أنَّ رئيس الاحتياطي الفيدرالي في ريتشموند، توم باركين، قد نجح في لفت انتباه المستثمرين بعدما أشار إلى أنَّ تشديد السياسة النقدية يُعدُّ أداة غير فعَّالة لمواجهة صدمات العرض (الاضطرابات التي تؤدِّي إلى ارتفاع الأسعار نتيجة نقص المعروض أو ارتفاع تكاليف الإنتاج، مثل ارتفاع أسعار النفط). إذ إنَّ رفع أسعار الفائدة لن يؤدِّي إلى خفض أسعار النفط. وبدلًا من ذلك، ينبغي أن يظل تركيز الاحتياطي الفيدرالي منصبًّا على التأثيرات الثانوية التي قد تدفع التضخُّم الأساسي نحو الارتفاع في نهاية المطاف (مثل انتقال ارتفاع تكاليف الطاقة والنقل إلى أسعار السلع والخدمات الأخرى، ثم إلى الأجور وتكاليف الإنتاج، ممَّا يؤدِّي إلى اتِّساع نطاق التضخُّم داخل الاقتصاد بدل بقائه محصورًا في قطاع الطاقة). ونظرًا لأنَّ هذه العملية تتطوَّر عادةً بصورة تدريجية، فمن غير المرجَّح حدوث تشديد سريع للسياسة النقدية على المدى القريب.

غير أنَّ التطوُّرات على أرض الواقع قد تتسارع بوتيرة أكبر بكثير. إذ تتوقَّع Rapidan Energy Group أن يبقى مضيق هرمز مغلقًا حتى منتصف يوليو. وفي هذا السيناريو، قد ترتفع أسعار خام برنت إلى 130 دولارًا للبرميل، ممَّا سيُغذّي موجة جديدة من الضغوط التضخُّمية على الاقتصاد العالمي.

وبذلك، فإنَّ التباين في النمو الاقتصادي بين الولايات المتحدة ومنطقة اليورو، إلى جانب الارتفاع التدريجي في احتمالات رفع الاحتياطي الفيدرالي لأسعار الفائدة، واستمرار البنك المركزي الأوروبي في تخفيف القيود النقدية، كلّها عوامل تُشير إلى أنَّ الاتجاه الهبوطي لزوج EUR/USD من المرجَّح أن يستمر.

خطَّة التداوُل الأسبوعيَّة لزوج EUR/USD

في هذا السياق، يمكن بيع زوج EUR/USD في ضوء توقُّع انخفاض السعر عند الارتداد هبوطًا من مستويَي المقاومة 1.1645 و1.168.

تعتمد هذه التوقُّعات على تحليل العوامل الأساسيَّة، بما يشمل التصريحات الرسمية الصادرة عن المؤسَّسات الماليَّة والجهات التنظيمية، إلى جانب التطوُّرات الجيوسياسية والاقتصادية المختلفة والبيانات الإحصائية. فضلًا عن أخذ بيانات السوق التاريخية في الحسبان.

مخطط الأسعار لـ EURUSD فى الوقت الحقيقى

يُعبّر محتوى هذا المقال عن رأي المؤلف ولا يُعبّر بالضرورة عن وجهة نظر الوسيط LiteFinance، إذ يتمّ إعداد المواد المنشورة في هذه الصفحة لأغراضٍ إعلاميّة حصرًا، وبالتالي لا ينبغي التعامُل معها على أنّها توصية أو نصيحة استثمارية بموجب التوجيه رقم 2014/65/EU.

وفقًا لقانون حقوق النشر، يُعدُّ هذا المقال ملكيةً فكرية، وبالتالي يحظر نسخه وتوزيعه دون موافقة.