Estados Unidos y China están salvando a la economía mundial de la crisis del petróleo, por un lado, aumentando las exportaciones de energía y, por otro, reduciendo las importaciones. ¿Serán capaces de hacer más? Analicemos este tema y hagamos un plan de trading para el EURUSD.

En este artículo analizaremos:

Datos clave

- Los mercados siguen de cerca las noticias procedentes de China.

- La Fed no tiene prisa, pero podría subir las tasas.

- Kevin Warsh es el nuevo presidente de la Reserva Federal.

- El rally del EURUSD es motivo para aumentar los cortos abiertos desde $1,176.

Pronóstico fundamental semanal del dólar

Socios, no rivales. Estados Unidos y China saldrán ganando con la cooperación y perdiendo con la confrontación. Así recibieron a Donald Trump en Pekín. Los mercados de petróleo y Forex esperaban con gran expectación, ya que mucho dependía del diálogo entre los líderes de las dos mayores economías del mundo. Como resultado, el EURUSD se mantuvo estable ante la aceleración de los precios al productor en Estados Unidos, que alcanzaron sus niveles más altos desde 2022.

Estados Unidos y China están salvando a la economía global de una crisis petrolera. Estados Unidos está aumentando activamente la producción y las exportaciones, levantando las sanciones a los países productores e iniciando la venta de oro negro procedente de las reservas estratégicas del G7. China ha reducido notablemente las importaciones, y estas acciones justifican la drástica revisión a la baja de la AIE sobre su pronóstico de la demanda mundial de petróleo. La Agencia Internacional de la Energía espera que se reduzca en 2026 no en 80 000, como en la estimación anterior, sino en 420 000.

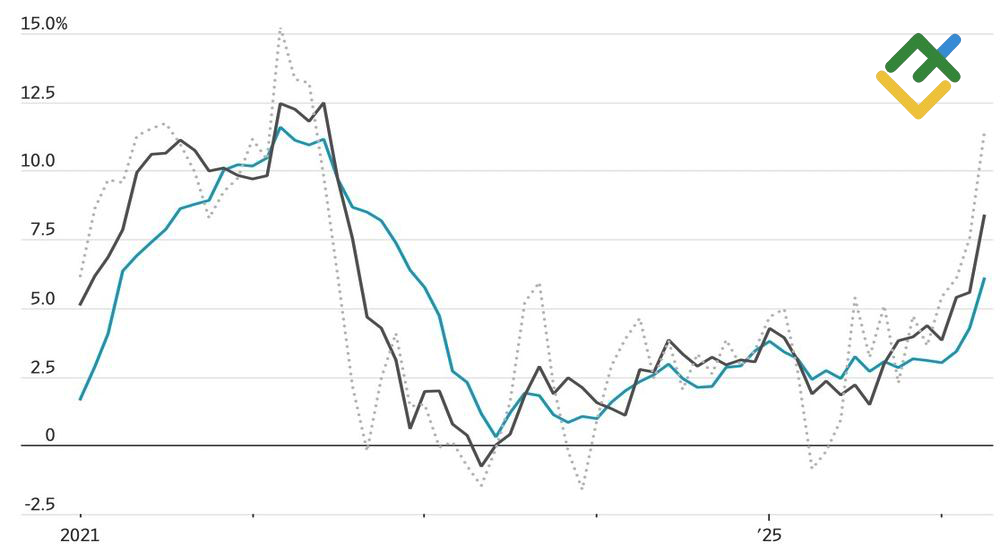

Dinámica de los precios al productor de EUA

Fuente: Wall Street Journal.

Sin esta cooperación, el precio del Brent habría alcanzado hace tiempo los máximos registrados al inicio del conflicto armado en Ucrania. La dinámica alcista del crudo del Mar del Norte es la causa principal de la aceleración de los precios al productor en Estados Unidos hasta el 6 % en abril. Se trata de la cifra más alta desde 2022. Junto con la aceleración de los precios al consumidor al 3,8 %, esto aumenta los riesgos de que el índice básico de gastos en consumo personal —el indicador de inflación preferido de la Reserva Federal— se dispare hasta el 3,3 %.

Según la presidenta de la Reserva Federal de Boston, Susan Collins, el conflicto en Oriente Medio oculta los indicios de una tendencia desinflacionaria en Estados Unidos. Sin embargo, si el conflicto se prolonga, es posible una subida de las tasas de los fondos federales.

Según Bank of America, la cautela de los funcionarios de la Reserva Federal y temores de que la política monetaria actual ya sea excesivamente restrictiva, así como con el factor Warsh, suponen un obstáculo para el repunte del EURUSD. El candidato de Donald Trump para la presidencia de la Reserva Federal ha sido aprobado por el Senado. No obstante, el banco señala que una sola persona no puede marcar la diferencia. Es poco probable que sus colegas apoyen la postura moderada del presidente en la situación actual.

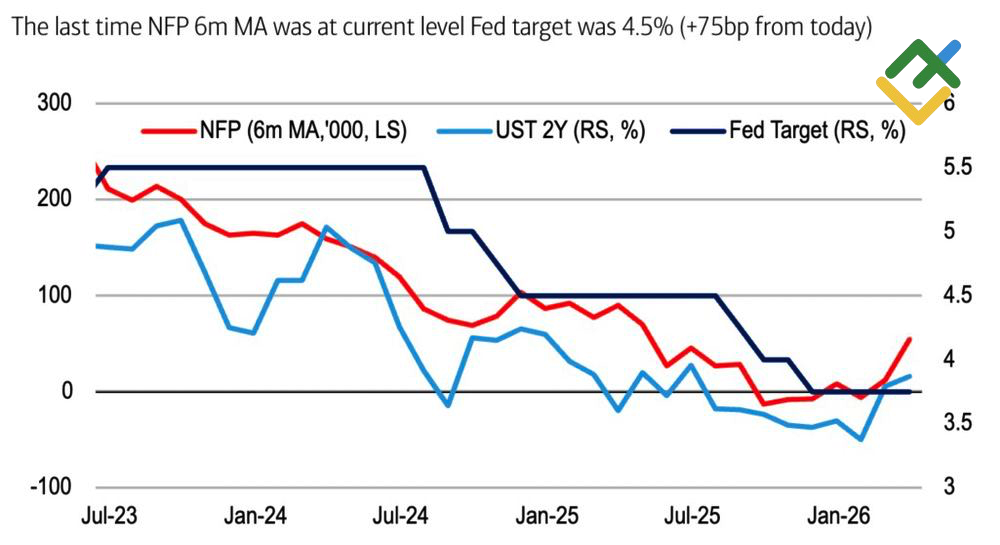

Dinámica del empleo, rentabilidad de los bonos del Tesoro y tasas de la Fed

Fuente: eFXdata.

Las últimas cifras sobre empleo, inflación y PIB indican que la política monetaria actual no está frenando el crecimiento económico. Estados Unidos puede permitirse tipos de interés aún más altos. Mucho mejor para el dólar estadounidense.

Su cautela al inicio se explica por el repunte de los índices bursátiles estadounidenses, que refleja un fuerte apetito global por el riesgo, así como por las expectativas ante las noticias procedentes de Pekín.

Plan de negociación semanal del EURUSD

Es difícil pensar que el destino del estrecho de Ormuz se pueda decidir sin Irán, como esperan los partidarios del euro. El EURUSD continúa consolidándose en el rango de $1,168–1,178, conviene aprovechar los retrocesos al alza para aumentar los cortos abiertos desde $1,178.

Este pronóstico se basa en el análisis de factores fundamentales. Tiene en cuenta los comunicados oficiales de las instituciones financieras (incluidos los reguladores), diversos acontecimientos geopolíticos y económicos y datos estadísticos. También se tienen en cuenta los datos históricos del mercado.

El contenido de este artículo es únicamente la opinión personal del autor y puede no coincidir con la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no pueden considerarse asesoramiento o consejo en materia de inversión a efectos de la Directiva 2014/65/EU.

Según la ley de derechos de autor, este artículo es propiedad intelectual, lo que incluye la prohibición de copiarlo y distribuirlo sin consentimiento.